Spørgsmål

- Kan Skatterådet bekræfte, at H Holding A/S med virkning fra 2020 kan spaltes, således at E og H’s Fond overtager den del af selskabet, der omfatter aktierne i H Drift 1 A/S og H Drift 2 A/S, mens F overtager den del af selskabet, der består af værdipapirer og likvider, uden at dette påvirker gaveoverdragelsen af 2019, hvorved D overdrog 44,69 % af aktierne i H Holding A/S til E med skattemæssig succession og reduceret afgift på 6 % i henhold til boafgiftslovens § 23 a, stk. 4?

-

Kan Skatterådet bekræfte, at H Holding A/S med virkning fra 2020 kan spaltes, således at E og H’s Fond overtager den del af selskabet, der omfatter aktierne i H Drift 1 A/S og H Drift 2 A/S, mens F overtager den del af selskabet, der består af værdipapirer og likvider, uden at dette påvirker gaveoverdragelsen af 2019, hvorved D overdrog 28,07 % af aktierne i H Holding A/S til F med skattemæssig succession og reduceret afgift på 6 % i henhold til boafgiftslovens § 23 a, stk. 4?

-

Såfremt spørgsmål 2 besvares benægtende, kan Skatterådet da bekræfte, at H Holding A/S kan spaltes, således at E og H’s Fond overtager den del af selskabet, der omfatter aktierne i H Drift 1 A/S og H Drift 2 A/S, mens D beholder den del af selskabet, der består af værdipapirer og likvider, uden at dette påvirker gaveoverdragelsen af 2019, hvorved D overdrog 44,69 % af aktierne i H Holding A/S til E med skattemæssig succession og reduceret afgift på 6 % i henhold til boafgiftslovens § 23 a, stk. 4?

Svar

- Ja, se dog indstilling og begrundelse

- Nej

- Ja, se dog indstilling og begrundelse

Beskrivelse af de faktiske forhold

Generelt om H Holding A/S

H Holding A/S er en koncern, der blandt andet udfører x-opgaver i datterselskabet H Drift 1 A/S og y-opgaver i datterselskabet H Drift 2 A/S.

Fundamentet for H-koncernen blev grundlagt i 1930’erne, da A stiftede H Drift 1 A/S. H-koncernen har siden stiftelsen været i samme families eje.

A foretog således i 1950’erne en aktieoverdragelse til sin søn, B. I 1960’erne gennemførte B et generationsskifte ved at overdrage aktier i H Drift 1 A/S til sin søn, C. Det seneste generationsskifte af H-koncernen blev gennemført i 2019, hvor D efter C's død i 2019 overtog aktierne i H Holding A/S til hensidden i uskiftet bo overdrog aktier til D’s og C’s børn, E og F. At der er tale om et familieforetagende bekræftes i øvrigt af, at E i dag er direktør i H Holding, bestyrelsesformand i H Drift 1 A/S og bestyrelsesmedlem i H Drift 2 A/S.

H Holding A/S blev stiftet i 90’erne af C ved en skattefri aktieombytning af de til C hørende aktier i H Drift 1 A/S.

Indtil sin død i 2019 ejede C 72,77 % af aktierne i H Holding A/S, mens E ejede 16,50 %, og H Holding A/S’ Fond ejede 10,73 %. Efter C's død overtog D i 2019, som nævnt, boet efter C, herunder hans aktier i H Holding A/S til hensidden i uskiftet bo. Det er og har stedse været C's ønske - også udtrykt testamentarisk - at fastholde H-koncernen i familiens eje ved at foretage et generationsskifte af aktierne i H Holding A/S, således at aktierne overdrages til hans børn, E og F.

C ønskede samtidigt, at E og F i videst muligt omfang skulle stilles lige i arvemæssig henseende. For at eliminere risikoen for at H Holding A/S havde to ejere med forskellige holdninger og deraf følgende negative konsekvenser for selskabets drift, anså C det imidlertid ikke som en langtidsholdbar løsning, at hans to børn skulle drive H Holding A/S, herunder H Drift 1 A/S samt H Drift 2 A/S, videre i sameje på langt sigt.

For at sikre at selskaberne H Drift 1 A/S og H Drift 2 A/S bevares i familiens eje samtidig med, at E og F i videst mulig omfang stilles lige i arvemæssig henseende, forudså C i sit og sin hustrus, D's, testamente, at en spaltning af H Holding A/S var den eneste måde, hvorpå begge ønsker kunne varetages. Udover ejerskabet af H Drift 1 A/S og H Drift 2 A/S har H Holding A/S derfor også til formål at drive finansieringsvirksomhed, og der er i selskabet opsamlet en likvid kapital bestående af værdipapirer og likvide midler. Foruden at muliggøre investeringer og modstå tab i selskaberne, har sigtet med opsamlingen af likvid kapital været at muliggøre en spaltning af H Holding A/S.

Det har således været C's hensigt at gennemføre et generationsskifte af aktierne i H Holding A/S. Samtidig har C været bevidst om, at en spaltning af selskabet på sigt kunne blive nødvendig for at sikre, at selskaberne bevares i familiens eje. Hvis E og F skulle drive H Drift 1 A/S og H Drift 2 A/S videre i sameje, kunne en forskellig tilgang til driften af selskaberne betyde, at det ikke ville være en forretningsmæssig forsvarlig løsning for selskaberne.

C fik ikke selv gennemført det fulde generationsskifte i levende live. Gaveafgiften ved overdragelse af aktier med succession efter aktieavancebeskatningslovens § 34 blev ved lov nr. 683 af 8. juni 2017 nedsat til at udgøre 13 % for gaver ydet i 2016 eller 2017, 7 % for gaver ydet i 2018, 6 % for gaver ydet i 2019 og 5 % for gaver ydet i 2020 eller senere. Som følge heraf var det økonomisk og forretningsmæssigt mest rationelt for familien at gennemføre et generationsskifte i 2020.

Da C afgik ved døden i 2019, og regeringen desuden varslede en forhøjelse af gaveafgiften ved generationsskifte af familieejede virksomheder, blev det planlagte generationsskifte imidlertid fremrykket. Familien foretrak således at gennemføre generationsskiftet i september 2019, hvor afgiftssatsen var på 6 %, frem for at vente med at foretage generationsskiftet i 2020, hvor afgiftssatsen ifølge den gældende lovgivning ville være på 5 %, men hvor regeringen havde varslet en forhøjelse ved en kommende lovændring. Regeringen fremsatte onsdag den 20. november 2019 lovforslag om at forhøje bo - og gaveafgiften ved overdragelse af familieejede virksomheder til 15 % for overdragelser foretaget fra og med den 1. januar 2020.

At det hele tiden har været planlagt, at C ville gennemføre et generationsskifte af sine aktier i H Holding A/S, bekræftes af, at C tidligere har overdraget A-aktier til E, som beskrevet, deltager aktivt i driften af H-koncernen. Familiens plan er, at E skal drive selskaberne, H Drift 1 A/S og H Drift 2 A/S, videre.

Eftersom familiens ønske er, at E skal drive selskaberne videre efter C, og at F ligeledes skal have del i værdierne i af H Holding A/S, igangsatte D et generationsskifte af de aktier i H Holding A/S, som hun overtog efter C.

Generationsskiftet af aktierne i H Holding A/S blev gennemført i 2019. Ved gavebrev af 2019 overdrog D nominelt DKK x A-aktier samt nominelt DKK x B-aktier i H Holding A/S til E. Ligeledes ved gavebrev af 2019 overdrog D nominelt DKK x B-aktier i H Holding A/S samt en kontant gave på x kr. til F.

Forskelsbeløbet efter skat mellem de to gaveoverdragelser blev af parterne opgjort til ca. 10 mio. kr. For at sikre at E og F blev stillet lige i arvemæssig erkendte E således ligeledes i 2019 at have modtaget et arveforskud på ca. 10 mio. kr. fra D, og at der ved skifte til sin tid efter D skal ske afkortning i arven til E med værdien af det modtagne beløb på ca. 10 mio. kr. Dermed er det sikret, at E og F beløbsmæssigt arver deres forældre lige.

Generationsskiftet af aktierne i H Holding A/S skete med skattemæssig succession og reduceret afgift, der i henhold til boafgiftslovens § 23 a, stk. 4, udgjorde 6 % af de overdragne aktiers værdi.

Gavebrevet fra D til E og gavebrevet fra D til F indeholder begge et skatteforbehold. Skatteforbeholdet i gavebrevene kan blandt andet effektueres, hvis Skattestyrelsen anfægter, at aktierne kan overdrages med skattemæssig succession og reduceret afgift, såfremt den påtænkte spaltning af H Holding A/S gennemføres.

Hvis skatteforbeholdet i et af gavebrevene påberåbes, er konsekvensen, at gaveoverdragelsen annulleres, således at gavemodtageren, E henholdsvis F, skal tilbagelevere de modtagne aktier i H Holding A/S til D. Skatteforbeholdet i gavebrevene kan påberåbes uafhængigt af hinanden. D kan derfor vælge at påberåbe sig skatteforbeholdet i gavebrevet til F og derved annullere gaven til F uden samtidig at påberåbe sig skatteforbeholdet i gavebrevet til E.

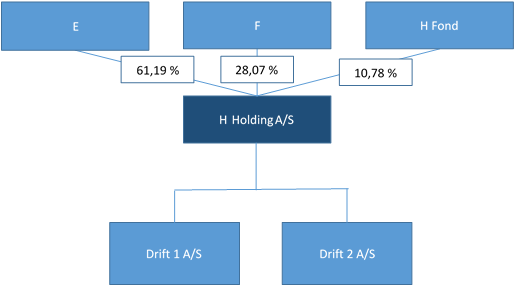

Fra 2019 er aktiekapitalen i H Holding A/S fordelt sådan, at E ejer 61,19 %, F ejer 28,07 % og Fonden ejer 10,73 % af aktiekapitalen.

Oversigt over H-koncernen og virksomhedens ejerstruktur ser pr. 2019 ud som følgende:

Den påtænkte disposition

Som beskrevet gennemførte familien i 2019 et generationsskifte af aktierne i H Holding A/S, hvorfor E og F i dag er de største aktionærer i selskabet. E og F påtænker med virkning fra 2020 at spalte H Holding A/S skattefrit i to dele, således at E og Fonden skal overtage den del af selskabet, der består af aktierne i H Drift 1 A/S og H Drift 2 A/S, da E aktivt deltager i den daglige drift af H-koncernen og har gjort dette i en lang årrække, mens F skal overtage den del af selskabet, der består af værdipapirer og likvider. Spaltningen påtænkes gennemført som en skattefri spaltning med tilladelse i henhold til fusionsskattelovens § 15 a, stk. 2.

Spørgerne ønsker at få afklaret, om den påtænkte spaltning vil påvirke det gennemførte generationsskifte, der er foretaget med skattemæssig succession og reduceret afgift i overensstemmelse med boafgiftslovens § 23 a, stk. 4.

Spørgsmålet angår dog ikke selve den påtænkte spaltning. Det kan derfor lægges til grund, at betingelserne for at spalte selskabet som en skattefri spaltning med tilladelse efter fusionsskattelovens § 15 a, stk. 2, er opfyldt.

Ifølge boafgiftslovens §§ 23 a-b kan der i 2019 gennemføres et generationsskifte af aktierne i et selskab til en afgift på 6 %, såfremt gavemodtager opretholder ejerskabet til aktierne i selskabet i en periode på mindst 3 år efter overdragelsen. Hvis ikke gavemodtageren opretholder ejerskabet i mindst 3 år, men sælger aktierne inden udløbet af denne periode, forhøjes afgiftssatsen til 15 %, idet forhøjelsen dog reduceres forholdsmæssigt svarende til den del af 3-årsperioden, som ikke er udløbet ved overdragelsen. Det bemærkes, at både E og F vil beholde de aktier, som de modtager i de til dem hørende modtagende selskaber, i mindst 3 år efter gennemførelsen af spaltningen.

Som følge heraf kan E og F efter 3 års ejerskab af aktierne i H Holding A/S spalte selskabet i to dele. Efter C's død stod det imidlertid klart, at det ikke var i H Holding A/S’ interesse at lade E og F drive selskabet sammen i 3 år, men at særligt H Drift 1 A/S og H Drift 2 A/S har behov for, at der alene er én væsentlig ejer, som bestemmer retningen for driften af selskaberne. Dette er årsagen til, at det ønskes at spalte H Holding A/S i to dele med virkning fra 2020. Eftersom det uden videre ville være muligt at spalte selskabet i 2022 efter 3 års fælles ejerskab, ønsker Spørgerne afklaret, om selskabet kan spaltes med virkning fra 2020, uden at de to særskilte aktieoverdragelser med skattemæssig succession og reduceret afgift påvirkes heraf.

Såfremt Skattestyrelsen anfægter, at den påtænkte spaltning kan gennemføres, uden at aktieoverdragelserne til en gaveafgift på 6 % herved påvirkes, vil skatteforbeholdet i gaveoverdragelsen til F blive effektueret, således at gaveoverdragelsen til F vil blive annulleret. F og D vil derved blive stillet som om, at gaven aldrig var givet. Gaven til E vil i en sådan situation blive opretholdt, og E vil i så fald eje aktierne i H Holding A/S sammen med D og Fonden. E og D vil herefter foretage en spaltning af H Holding A/S.

Såfremt skatteforbeholdet i gavebrevet til F effektueres, ønsker Spørgerne bekræftet, at E og D kan gennemføre en spaltning af H Holding A/S, hvorved E og Fonden overtager den del af selskabet, der består af aktieposterne i H Drift 1 A/S og H Drift 2 A/S, uden at gaveoverdragelsen af aktierne til E med skattemæssig succession og reduceret afgift herved påvirkes. E har ingen intention om at videresælge de aktier, som han i dette tilfælde vil modtage i det til ham hørende modtagende selskab, og han vil derfor eje aktierne i mindst 3 år efter gennemførelsen af spaltningen.

Spørgers opfattelse af begrundelse

Som beskrevet er aktierne i H Holding A/S overdraget med skattemæssig succession og reduceret afgift på 6 % af de overdragne aktiers værdi.

Indledningsvis bemærkes det, at Skattestyrelsen ved besvarelsen af spørgsmålene kan lægge til grund, at betingelserne for at overdrage aktierne med succession efter aktieavancebeskatningslovens § 34, stk. 1, samt reduceret gaveafgift på 6 % efter boafgiftslovens § 23 a, er opfyldt. Anmodningen vedrører ikke den påtænkte skattefrie spaltning, men spørgsmålet om opretholdelse af en afgift på 6 %.

Dermed vedrører spørgsmålet fortolkningen af ejertidskravet i boafgiftslovens § 23 b, stk. 1, 1. pkt., hvorefter anvendelsen af den reducerede afgiftssats på 6 % er betinget af, at gavemodtager ikke inden udløbet af en periode på 3 år fra modtagelsen direkte eller indirekte overdrager de modtagne aktier.

Ad spørgsmål 1

Spørgerne ønsker bekræftet, at H Holding A/S kan spaltes med virkning fra 2020, således at E og Fonden overtager den del af selskabet, der omfatter aktierne i H Drift 1 A/S og H Drift 2 A/S, mens F overtager den del af selskabet, der består af værdipapirer og likvider, uden at dette påvirker gaveoverdragelsen af 2019, hvorved E fik overdraget 44,69 % af aktierne i H Holding A/S med skattemæssig succession og reduceret afgift i henhold til boafgiftslovens § 23 a, stk. 4.

Ved lov nr. 683 af 8. juni 2017 indførte den tidligere regering med virkning fra 2016 en reduktion af bo- og gaveafgiften ved generationsskifte af familieejede virksomheder, hvorefter afgiften gradvist skulle sænkes fra 15 % i 2015 til 5 % i 2020. Ifølge boafgiftslovens § 23 a, stk. 4, udgør afgiftssatsen for gaveoverdragelser omfattet af boafgiftslovens § 23 a, stk. 1, 6 % for gaver ydet i 2019 og 5 % for gaver ydet i 2020 eller senere. Den nuværende regering ønsker at tilbagerulle den indførte lempelse, og regeringen fremsatte derfor onsdag den 20. november 2019 lovforslag om at forhøje bo- og gaveafgiften ved overdragelse af familieejede virksomheder til 15 % fra og med 1. januar 2020. Overdragelser gennemført i 2019 påvirkes således ikke af det fremsatte lovforslag, hvorfor der af gaver omfattet af boafgiftslovens § 23 a, stk. 1, som gives i 2019, skal betales en afgift på 6 %.

Om baggrunden for nedsættelsen af gaveafgiften er det i de almindelige bemærkninger til lovforslag nr. 183 af 29. marts 2017 anført, at den reducerede afgift er baseret på successionsreglerne:

"De familieejede virksomheder bidrager til vækst og skaber kontinuitet i en foranderlig verden. Det er derfor afgørende at sikre bedre vilkår, når virksomhederne skal igennem et generationsskifte, i stedet for at trække likviditet ud af virksomhederne.

...

For at sikre, at nedsættelsen af bo- og gaveafgiften forbeholdes overdragelse af reelle erhvervsvirksomheder og ikke overdragelse af formue i almindelighed, foreslås det, at afgiftsnedsættelsen baseres på successionsreglerne i skattelovgivningen, hvorved nedsættelsen alene vedrører virksomheder, der kan overdrages med skattemæssig succession. Der stilles ikke herved krav om, at succession rent faktisk vælges, men blot at betingelserne for succession er opfyldt. Desuden foreslås visse værnsregler, der skal sikre, at det ikke er muligt at opnå nedsættelse af bo- og gaveafgiften ved en kortvarig (proforma) omlægning af passiv formue til en erhvervsvirksomhed i forbindelse med arv eller gave. Det foreslås således, at der stilles krav om, at overdrageren skal have ejet virksomheden i mindst 1 år forud for overdragelsen, og at erhververen skal opretholde ejerskabet i mindst 3 år. Det foreslås desuden, at der stilles krav om aktiv deltagelse i virksomheden, hvorefter overdrageren eller dennes nærtstående forud for overdragelsen skal have deltaget i ledelsen (selskaber) eller have deltaget aktivt i virksomheden i væsentligt omfang (personligt ejede virksomheder)."

Formålet med indførelsen af afgiftsreduktionen var dermed at forbedre vilkårene for generationsskifte af aktive familieejede virksomheder. Da den overvejende værdi i H Holding A/S består af aktieposterne i de aktive driftsvirksomheder H Drift 1 A/S og H Drift 2 A/S, er H Holding A/S netop den type virksomhed, som lettere skal kunne generationsskiftes efter boafgiftslovens §§ 23 a og 23 b. H-koncernen har været i familiens eje gennem fire generationer. C har aktivt deltaget i driften af H-koncernen, ligesom E fortsat deltager aktivt i driften, herunder som administrerende direktør for H Holding A/S.

Det følger af boafgiftslovens § 23 b, stk. 1, at overdragelse af aktier til reduceret afgift efter boafgiftslovens § 23 a, stk. 4, er betinget af, at gavemodtager ikke inden udløbet af en periode på 3 år fra modtagelsen direkte eller indirekte overdrager de modtagne aktier. Om baggrunden for det 3-årige ejertidskrav fremgår det af bemærkningerne til § 1, nr. 10, i lovforslag nr. 183 af 27. marts 2019, at den reducerede afgift har til formål at forbedre mulighederne for generationsskifte af virksomheder, som skal drives videre af næste generation:

"Hvis virksomheden f.eks. overdrages til et barn, som ikke har til hensigt at drive virksomheden videre, men som kort efter modtagelsen af gaven sælger virksomheden videre til en anden investor, vil der således - uden særlige regler herom - kunne opnås en afgiftsbesparelse sammenlignet med den situation, hvor gavegiver sælger virksomheden direkte til den pågældende investor og herefter gaveoverdrager salgsprovenuet til arvingen.

Med henblik på at imødegå sådanne dispositioner foreslås det i lovforslagets § 23 b, stk. 1, som en betingelse for nedsat gaveafgift, at gavemodtageren ikke overdrager virksomheden inden for en periode på 3 år fra modtagelsen. Dette svarer til ejertidskravet i forbindelse med skattefri omstrukturering. Et salg inden 3-års periodens udløb indebærer, at afgiftsnedsættelsen bortfalder forholdsmæssigt på grundlag af den del af virksomheden som sælges, sammenholdt med den del af 3-årsperioden, som ikke er udløbet."

En forælder kan dermed ikke overdrage aktier til sit barn med reduceret afgift, såfremt barnet videresælger aktierne inden for de følgende 3 år. I en sådan situation er afgiftssatsen i stedet på 15 %.

Som beskrevet har det været C’s og D’s ønske at gennemføre et generationsskifte for at sikre, at H-koncernen forbliver i familiens eje. Familien ønsker, at generationsskiftet gennemføres på den for selskabet mest hensigtsmæssige måde.

Både E og F kan overtage aktierne i H Holding A/S med skattemæssig succession i medfør af aktieavancebeskatningslovens § 34 og en afgift på 6 % efter boafgiftslovens § 23 a, stk. 4, såfremt de beholder de modtagne aktier i 3 år efter modtagelsen. Efter udløbet af 3-årsperioden kan E og F frit videreoverdrage de modtagne aktier, uden at vilkårene for det gennemførte generationsskifte påvirkes.

Det følger af boafgiftslovens § 23 b, stk. 2, at det 3-årige ejertidskrav ikke gælder, hvis en gavemodtager overdrager modtagne aktier i forbindelse med en skattefri virksomhedsomdannelse eller skattefri omstrukturering, såfremt gavemodtageren ved virksomhedsomdannelsen eller omstruktureringen ikke vederlægges med andet end aktier i det modtagende selskab. Ved gennemførelsen af en sådan skattefri virksomhedsomdannelse eller omstrukturering overføres restløbetiden af ejertidskravet til de aktier, der modtages som vederlag. Det fremgår af bemærkningerne til § 1, nr. 2, i lovforslag nr. 183 af 29. marts 2017, at ejertidskravet i boafgiftslovens § 23 b, stk. 2, svarer til holdingkravet i forbindelse med skattefri omstruktureringer:

"Endvidere foreslås det, at overdragelse kan ske uden afgiftsforhøjelse [fra 6 % til 15 %], hvis overdragelsen sker ved gave til en erhverver omfattet af boafgiftslovens § 1, stk. 2, litra a-f.

Tilsvarende gælder, hvis overdragelsen sker i forbindelse med en skattefri omdannelse af en personligt ejet virksomhed eller skattefri omstrukturering af selskabet, hvis arvingen eller legataren ved virksomhedsomdannelsen eller omstruktureringen ikke vederlægges med andet end aktier i det erhververende selskab. Ejertidskravet overføres i restløbetiden på aktier, der er modtaget som vederlag. Dette svarer til reglerne ved skattefri omstrukturering af selskaber i fusionsskatteloven, der tillige foreslås at gælde ved skattefri omdannelse af en virksomhed, der er erhvervet til nedsat afgift."

Udgangspunktet er således, at E skal beholde de modtagne aktier i H Holding A/S i 3 år efter modtagelsen, for at overdragelsen af aktier fra D til E kan ske med reduceret afgift.

Undtagelsen hertil er, at det 3-årige ejertidskrav ikke hindrer gennemførelse en skattefri virksomhedsomdannelse eller en skattefri omstrukturering. Den påtænkte spaltning vil blive gennemført som en skattefri omstrukturering af H Holding A/S, idet den vil blive gennemført som en skattefri spaltning af H Holding A/S, hvor hele vederlaget sker i aktier i de udspaltede selskaber. Dermed kan den påtænkte spaltning gennemføres i overensstemmelse med boafgiftslovens § 23 b, stk. 2, hvorved restløbetiden af det 3-årige ejertidskrav, der er knyttet til Es modtagne aktier i H Holding A/S, vil blive overført til de aktier, som E vil modtage i forbindelse med spaltningen.

Ved den påtænkte spaltning vil H Holding A/S være det indskydende selskab, mens E og F vil modtage aktier i hvert deres modtagende selskab, der begge stiftes i forbindelse med spaltningen. Ved spaltningen vil værdierne i H-koncernen således forblive i familiens eje.

I forbindelse med behandlingen af lovforslag nr. 183 af 29. marts 2017 blev skatteministeren bedt om at kommentere en henvendelse af 20. april 2017 fra Landbrug & Fødevarer og SEGES angående muligheden for at gennemføre virksomhedsomdannelser og omstruktureringer. Ved henvendelse af 20. april 2017 anmodede Landbrug & Fødevarer og SEGES blandt andet ministeren om bekræfte:

"at der kan gennemføres omstruktureringer, likvidationer af datterselskaber, stiftelse af datterselskaber, tilkøb eller frasalg af datterselskaber i en bestående koncern, både indenfor ejertidskravet forud samt efter overdragelsen, så længe koncernen samlet set ikke kan anses for en pengetank på overdragelsestidspunktet samt i den efterfølgende periode med ejertidskrav."

Hertil svarede daværende skatteminister, Karsten Lauritzen, ved kommentar af 16. maj 2017, at det ikke er i strid med det 3-årige ejertidskrav at gennemføre en forretningsmæssig begrundet omstrukturering:

"I relation til kravet om forudgående ejertid skal der foretages en konkret vurdering af, om overdrageren direkte eller indirekte kan anses for at have ejet den virksomhed, der overdrages, i mindst 1 år forud for overdragelsen. Da afgiftsnedsættelse kun omfatter overdragelse af erhvervsvirksomhed og ikke formue i almindelighed, skal det i vurderingen indgå, om en disposition er forretningsmæssigt begrundet eller foretaget med det formål at overføre almindelig formue til virksomheden.

Med hensyn til kravet om efterfølgende ejertid på mindst 3 år skal der ligeledes foretages en konkret vurdering af, om de nævnte transaktioner er udtryk for en direkte eller indirekte afståelse af virksomheden. Må dispositionerne anses for forretningsmæssigt begrundet i en udvikling af virksomheden, kan de anførte dispositioner gennemføres, uden at dette anses for en hel eller delvis overdragelse af virksomheden i strid med ejertidskravet. Der kan således ikke uden en konkret forretningsmæssig begrundelse ske delvis overdragelse af virksomheden i et selskab uden bortfald af afgiftsnedsættelsen, selv om selskabet ikke rammer 50 pct.-grænsen om passiv kapitalanbringelse i den såkaldte pengetankregel i 3-årsperioden."

Selvom aktierne i et selskab er overdraget med reduceret afgift, kan der altså gennemføres en forretningsmæssigt begrundet omstrukturering, uden at retten til at overdrage aktierne til reduceret afgift bortfalder.

Ved henvendelsen af 20. april 2017 anmodede Landbrug & Fødevarer og SEGES endvidere ministeren om at bekræfte følgende:

"1) Der kan gennemføres en virksomhedsomdannelse (og evt. en aktieombytning) af en personlig ejet virksomhed både i ejerperioden før samt efter overdragelsen, uden det har betydning for fastsættelsen af afgiften.

2) Overdragelsen kan berigtiges både helt eller delvist ved gave og stadig være omfattet af den lave afgift."

Skatteministerens bekræftede den 16. maj 2017 Landbrug & Fødevarer og SEGES' opfattelse med følgende kommentar:

"Det kan bekræftes."

Det fremgår således af lovforarbejderne til lov nr. 683 af 8. juni 2017, at der efter en aktieoverdragelse kan gennemføres en aktieombytning efter boafgiftslovens § 23 b, stk. 2, 2. pkt., uden at dette påvirker anvendelsen af den reducerede afgift i boafgiftslovens § 23 a, stk. 4.

Ved en aktieombytning ombytter en aktionær sine aktier i et selskab (det erhvervede selskab) med aktier i et andet selskab (det erhvervende selskab). E ønsker ved den påtænkte spaltning at ombytte sine aktier i H Holdning A/S med aktier af tilsvarende værdi i et til ham hørende modtagende selskab, der stiftes i forbindelse med spaltningen.

En skattefri aktieombytning kan gennemføres uden tilladelse, såfremt en række betingelser er opfyldt, herunder at det erhvervende selskab ikke afstår aktier i det erhvervede selskab i en periode på 3 år efter ombytningstidspunktet, jf. aktieavancebeskatningslovens § 36, stk. 6, 3. pkt. Ligeledes er overdragelsen af aktier med reduceret afgift ifølge boafgiftslovens § 23 b, stk. 1, betinget af, at gavemodtager ikke afstår de modtagne aktier i en periode på 3 år efter vedtagelsen af spaltningen. Det følger imidlertid af både aktieavancebeskatningslovens § 36, stk. 6, 4. pkt., og boafgiftslovens § 23 b, stk. 2., at det 3-årige ejertidskrav ikke er til hinder for gennemførelse af en skattefri omstrukturering, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. Da ejertidskravet således er ens ved både skattefri aktieombytninger og skattefri spaltninger, er det Spørgernes opfattelse, at en skattefri spaltning skal behandles på samme måde som en skattefri aktieombytning.

Ved den påtænkte skattefrie spaltning med tilladelse overføres restløbetiden af den del af 3-årsperioden, der ikke er udløbet, i medfør af boafgiftslovens § 23 b, stk. 2, 3. pkt., til de aktier, som E modtager i det til ham hørende modtagende selskab. Dermed vil det 3-årige ejertidskrav fortsat bestå efter gennemførelsen af den påtænkte spaltning. Det er derfor Spørgernes opfattelse, at såfremt E beholder aktierne i det modtagende selskab i restløbetiden, har den påtænkte spaltning ikke betydning for adgangen til at overdrage gaven af 27. september 2019 til reduceret afgift.

Som gennemgået er hensynet bag det 3-årige ejertidskrav, at en forælder ikke skal kunne overdrage en virksomhed til en reduceret afgift til sit barn, hvis ikke barnet beholder virksomheden. Formålet med den reducerede afgift er at lette generationsskifte af familievirksomheder, som skal drives videre af næste generation i familien. At den påtænkte spaltning ikke påvirker overdragelsen af aktierne med skattemæssig succession og reduceret afgift støttes derfor af, E aktivt deltager i driften af H-koncernen, ligesom det er familiens ønske, at E fortsat fremadrettet skal drive selskaberne H Drift 1 A/S og H Drift 2 A/S videre.

Den påtænkte spaltning af H Holding A/S er forretningsmæssigt begrundet, da det ikke er forretningsmæssig forsvarligt at lade E og F drive selskabet videre sammen på langt sigt. Den påtænkte spaltning skal dermed skabe det bedst mulige fundament for, at E kan drive H Drift 1 A/S og H Drift 2 A/S videre, således at selskaberne fortsat kan bidrage til at skabe vækst og arbejdspladser i Danmark, og at selskaberne i fremtiden kan overdrages fra E til næste generation bestående af E’s børn.

I medfør af boafgiftslovens 23 b, stk. 2, 2. pkt., er det er således tilladt at gennemføre en skattefri omstrukturering inden udløbet af det 3-årige ejertidskrav i boafgiftslovens § 23 b, stk. 1, uden at en gaveoverdragelse gennemført med reduceret afgift efter boafgiftslovens § 23 a, stk. 4, herved påvirkes. Den påtænkte skattefrie spaltning vil derfor ikke påvirke gaveoverdragelsen af 27. september 2019, hvor E modtog aktier med skattemæssig succession og reduceret afgift.

Det er derfor Spørgernes opfattelse, at spørgsmål 1 skal besvares bekræftende.

Ad spørgsmål 2

Spørgerne ønsker bekræftet, at H Holding A/S kan spaltes skattefrit med virkning fra 2020, således at E og Fonden overtager den del af selskabet, der omfatter aktierne i H Drift 1 A/S og H Drift 2 A/S, mens F overtager den del af selskabet, der består af værdipapirer og likvider, uden at dette påvirker gaveoverdragelsen af 2019, hvorved F fik overdraget 28,07 % af aktierne i H Holding A/S med skattemæssig succession og reduceret afgift i henhold til boafgiftslovens § 23 a, stk. 4.

Ifølge boafgiftslovens 23 b, stk. 1, skal F som udgangspunkt beholde de modtagne aktier i H Holding A/S i en periode på 3 år efter overdragelsen. Som undtagelse hertil gælder det, at det i medfør af boafgiftslovens § 23 b, stk. 2, 2. pkt., er muligt at foretage skattefrie virksomhedsomdannelser eller skattefrie omstruktureringer inden udløbet af 3-årsperioden, uden at den reducerede afgiftssats i boafgiftslovens § 23 a, stk. 4, påvirkes. I relation til gennemgangen af forarbejderne til denne bestemmelse henvises der til begrundelsen under Spørgsmål 1.

Ved den påtænkte spaltning ombytter F sine aktier i H Holding A/S med aktier af tilsvarende værdi i et til hende hørende modtagende selskab, der stiftes i forbindelse med spaltningen. Som beskrevet under Spørgsmål 1 bekræftede skatteministeren den 16. maj 2017, at det er muligt at foretage en aktieombytning, uden at det har betydning for den reducerede afgift. Det er Spørgernes opfattelse, at en skattefri spaltning skal behandles på samme måde som en aktieombytning.

I henhold til boafgiftslovens § 23 b, stk. 2, 3. pkt., overføres restløbetiden af det 3-årige ejertidskrav ved gennemførelsen af den påtænkte spaltning til de aktier, som F modtager i det til hende hørende modtagende selskab. Som følge heraf gælder der fortsat et 3-årigt ejertidskrav, idet F skal beholde aktierne i det modtagende selskab i restløbetiden.

Den påtænkte skattefrie spaltning af H Holding A/S er forretningsmæssigt begrundet, da spaltningen skal skabe det bedst mulige fundament for, at E og F kan drive hver deres gren af koncernen videre.

Ifølge boafgiftslovens 23 b, stk. 2, 2. pkt., er det efter overdragelsen af en gave til reduceret afgift tilladt at gennemføre en skattefri omstrukturering inden udløbet af det 3-årige ejertidskrav i boafgiftslovens § 23 b, stk. 1. Efter Spørgernes opfattelse er betingelserne for at gennemføre en skattefri omstrukturering i form af en skattefri spaltning opfyldt, og den påtænkte spaltning vil derfor ikke påvirke gaveoverdragelsen af 27. september 2019, hvor F modtog aktier med skattemæssig succession og reduceret afgift.

Det er derfor Spørgernes opfattelse, at spørgsmål 2 skal besvares bekræftende.

Efter udkastet til bindende svar har været sendt høring i høring, har repræsentanten følgende bemærkninger til Skattestyrelsens indstilling og begrundelse vedrørende spørgsmål 2:

Efter boafgiftslovens § 23 b, stk. 1, vil den nedsatte gaveafgift på 6 % forhøjes til 15 %, såfremt en gavemodtager inden udløbet af en periode på tre år fra modtagelsen, direkte eller indirekte, foretager en hel eller delvis overdragelserne af aktierne, idet forhøjelsen af afgiften dog reduceres forholdsmæssigt til den andel af treårsperioden, som ikke er udløbet ved overdragelsen. Der skal imidlertid ikke ske nogen forhøjelse af gaveafgiften, hvis overdragelsen af aktierne, der er modtaget som gave, sker ved en skattefri virksomhedsomdannelse eller skattefri omstrukturering, hvis der ved virksomhedsomdannelsen eller omstruktureringen ikke sker vederlæggelse med andet end aktier i det modtagende selskab, jf. boafgiftslovens § 23 b, stk. 2.

Ved gennemførelsen af en skattefri omstrukturering vil den resterende del af treårsperioden overføres til de ved omstruktureringen modtagne aktier.

Om muligheden for at foretage skattefrie omstruktureringer uden afgiftsforhøjelse er det i bemærkningerne til § 1, nr. 10, i lovforslag nr. 183 af 29. marts 2017 anført, at muligheden for at foretage en skattefri omstrukturering efter boafgiftslovens § 23 b, stk. 2, svarer til adgangen til at gennemføre skattefri omstruktureringer efter fusionsskatteloven.

Det hedder i den forbindelse i de nævnte bemærkninger:

"Det foreslås med lovforslaget til boafgiftslovens § 23 b, stk. 2, at salg af virksomheden som følge af erhververens død eller alvorlige sygdom kan ske, uden at der indtræder forhøjelse af afgiften.

Om der foreligger alvorlig sygdom, vurderes efter samme kriterier som i pensionsbeskatningslovens § 10. Endvidere foreslås det, at overdragelse kan ske uden afgiftsforhøjelse, hvis overdragelsen sker ved gave til en erhverver omfattet af boafgiftslovens § 22, stk. 1, litra a-f.

Tilsvarende gælder, hvis overdragelsen sker i forbindelse med en skattefri omdannelse af en personligt ejet virksomhed eller skattefri omstrukturering af selskabet, hvis gavemodtager ved virksomhedsomdannelsen eller omstruktureringen ikke vederlægges med andet end aktier i det erhververende selskab. Ejertidskravet overføres i restløbetiden på aktier, der er modtaget som vederlag.

Dette svarer til reglerne ved skattefri omstrukturering af selskaber i fusionsskatteloven, der tillige foreslås at gælde ved skattefri omdannelse af en virksomhed, der er erhvervet til nedsat afgift." (Repræsentantens understregninger).

Det fremgår således af forarbejderne til boafgiftslovens § 23 b, stk. 2, at der inden udløbet af treårsperioden kan foretages en skattefri omstrukturering efter reglerne i fusionsskatteloven, uden at dette påvirker afgiftsnedsættelsen.

Efter fusionsskattelovens § 15 a, er det muligt at foretage en skattefri spaltning både med og uden tilladelse, såfremt vederlæggelsen af aktionærerne sker i samme forhold som hidtil.

Efter det objektive system kan der - under opfyldelse af de objektive betingelser - gennemføres en skattefri spaltning uden tilladelse fra Skattestyrelsen og uden nogen form for efterfølgende anmeldelseskrav.

Betingelserne herfor er ifølge fusionsskattelovens § 15 a, stk. 2, at ombytningen sker til handelsværdi, således at værdien af de tildelte aktier eller anparter med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de overførte aktiver og passiver, at forholdet mellem de aktiver og de forpligtelser, der overdrages til det modtagende selskab, svarer til forholdet mellem aktiver og forpligtelser i det indskydende selskab, og at der ikke tildeles kontantvederlag til selskaber, der ved spaltningen ejer mindst 10 % af kapitalen i det indskydende selskab.

Derudover er det et krav, at selskaber - der efter spaltningen ejer mindst 10 % af kapitalen i et af de deltagende selskaber eller besidder skattefri porteføljeaktier - ikke afstår aktier i det eller de pågældende selskaber i en periode på tre år efter vedtagelsen af spaltningen.

Det treårige holdingkrav er dog ikke til hinder for, at aktierne i et deltagende selskab afstås i forbindelse med en skattefri omstrukturering, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier, jf. fusionsskattelovens § 15 a, stk. 1, 6. pkt.

Regelsættets objektive karakter betyder, at skatteyder har krav på at kunne gennemføre en skattefri spaltning uden tilladelse, hvis blot de objektive betingelser, herunder det treårige holdingkrav, er opfyldt. Det fremgår således også af den Juridiske Vejledning 2020, afsnit C.D.7.2.1, at muligheden for at gennemføre en skattefri

spaltning uden tilladelse ikke er betinget af påvisning af en forretningsmæssig begrundelse som årsag til spaltningen, idet formålet med det objektive system er at give selskaber en mere enkel adgang til skattefri omstrukturering. Det hedder i det nævnte punkt nærmere:

"Efter det objektive system er det muligt at gennemføre skattefrie omstruktureringer uden tilladelse fra Skattestyrelsen og uden nogen form for efterfølgende anmeldelseskrav. Der stilles heller ikke krav om en forretningsmæssig begrundelse for omstruktureringen.

Formålet med det objektive system er, at give selskaber og koncerner en mere enkel adgang til at omstrukturere skattefrit. Reglerne betyder, at det for mange virksomheder ikke er nødvendigt at søge Skattestyrelsen om tilladelse til en skattefri omstrukturering."

Det treårige holdingkrav i boafgiftslovens § 23 b, stk. 2, svarer som beskrevet ovenfor til reglerne om skattefri omstrukturering i fusionsskatteloven. Som følge heraf kan en gavemodtager, der har modtaget aktier i et selskab med nedsat afgift, trods det treårige holdingkrav deltage i en skattefri spaltning, såfremt gavemodtageren ikke modtager andet end aktier i et modtagende selskab.

Idet F ved gennemførelsen af den påtænkte spaltning alene vil modtage aktier i et modtagende selskab, følger det af ordlyden af boafgiftslovens § 23 b, stk. 2, 2. pkt., at en sådan spaltning ikke vil føre til nogen afgiftsforhøjelse. I stedet vil restløbetiden af det treårige holdingkrav blive videreført til de aktier, som F vil modtage som vederlag ved spaltningen.

Ved siden af videreførelsen af holdingkravet efter boafgiftsloven medfører en efterfølgende skattefri spaltning uden tilladelse i sig selv et nyt holdingkrav vedrørende aktierne i det modtagende selskab. Dette betyder, at F’s aktier efter gennemførelsen af den påtænkte spaltning både vil være omfattet af et holdingkrav vedrørende den forudgående gaveoverdragelse (i restløbetiden) og af et nyt holdingkrav vedrørende den efterfølgende skattefri spaltning.

Skattestyrelsen begrunder sin indstilling vedrørende den afgiftsmæssige virkning af den påtænkte spaltning for F med, at der - trods ordlyden af boagiftslovens § 23 b, stk. 2, hvorefter bevarelsen af den nedsatte afgift alene er betinget af, at der skal være tale om en skattefri omstrukturering, og at der kun sker vederlæggelse med aktier i et modtagende selskab - efter Skattestyrelsens opfattelse gælder et yderligere krav om, at dispositionen skal være forretningsmæssig begrundet. Til støtte herfor henviser Skattestyrelsen til den tidligere skatteministers svar på to konkrete spørgsmål, der blev stillet under behandlingen af lovforslag nr. 183 af 29. marts 2017.

Repræsentanten er bekendt med indholdet af disse ministersvar.

Ministersvar kan imidlertid ikke tilsidesætte lovens klare ordlyd.

Lovgiver har i boafgiftslovens § 23 b, stk. 2, bestemt hvilke objektive betingelser, der skal opfyldes for, at der efter overdragelse af aktier med nedsat afgift kan gennemføres en skattefri spaltning, uden at der herved sker en afgiftsforhøjelse.

Formålet med indførelsen af et objektivt regelsæt er, som beskrevet ovenfor, at give skatteyder nogle mere enkle regler at disponere efter, idet de afgifts- og skattemæssige konsekvenser af en given disposition ikke afhænger af et forretningsmæssigt formål eller andet subjektivt kriterium.

At bevarelsen af den nedsatte afgift alene er betinget af lovens objektive betingelser støttes af, at der i bemærkningerne til boafgiftslovens § 23 b, stk. 2, er henvist til, at det treårige holdingkrav svarer til reglerne i fusionsskatteloven, og som beskrevet ovenfor er gennemførelsen af en skattefri spaltning efter det objektive system i fusionsskattelovens § 15 a, stk. 1, 5. pkt., netop ikke betinget af en forretningsmæssig begrundelse.

Det af Skattestyrelsen opstillede krav findes således hverken i selve ordlyden af boafgiftslovens § 23 b, stk. 2, eller i bemærkningerne til det lovforslag, som lovgiver har vedtaget.

Skatteministeren kan selvsagt ikke opstille yderligere betingelser med sine svar på konkrete spørgsmål, idet det alene er lovgiver, der har kompetence til at ændre skattelovgivningen.

På denne baggrund skal repræsentanten fastholde, at den påtænkte spaltning kan gennemføres uden afgiftsmæssige konsekvenser for F.

Ad spørgsmål 3

Hvis spørgsmål 2 besvares benægtende, vil skatteforbeholdet i gavebrevet fra D til F blive effektueret. Som konsekvens heraf vil overdragelsen af aktier til F blive annulleret. Gaven til E vil blive opretholdt, hvorfor E vil eje 61,19 % af aktierne i H Holding A/S, mens D vil eje 28,07 %, og Fonden vil eje 10,73 % af aktiekapitalen.

Såfremt skatteforbeholdet i gavebrevet til F effektueres, således at D fortsat er ejer af 28,07 % af aktierne i H Holding A/S, ønsker Spørgerne bekræftet, at

E og D kan spalte H Holding A/S, således at E og Fonden overtager den del af selskabet, der består af aktieposterne i H Drift 1 A/S og H Drift 2 A/S, mens D beholder den del af selskabet, der består af værdipapirer og likvider, uden at aktieoverdragelsen til E med skattemæssig succession og reduceret afgift herved påvirkes. Den påtænkte spaltning vil dermed blive gennemført mellem søn og mor frem for mellem bror og søster.

Ifølge boafgiftslovens § 23 b, stk. 1, er det et krav, at E som gavemodtager opretholder ejerskabet af aktierne i 3 år. Det 3-årige ejertidskrav gælder imidlertid ikke, hvis E overdrager de modtagne aktier i forbindelse med en skattefri omstrukturering af selskabet, såfremt E ved omstruktureringen ikke vederlægges med andet end aktier i det erhvervende selskab, jf. boafgiftslovens § 23 b, stk. 2.

Ved gennemførelsen af en skattefri omstrukturering overføres ejertidskravet i restløbetiden til de aktier, som modtages som vederlag. Som beskrevet under begrundelsen til Spørgsmål 1 og 2 fremgår det af forarbejderne til bestemmelsen, at en efterfølgende aktieombytning ikke vil påvirke den reducerede afgiftssats i boafgiftslovens § 23 a, stk. 4. Det er Spørgernes opfattelse, at en skattefri spaltning skal behandles på samme måde som en skattefri aktieombytning, da der i begge tilfælde gælder et 3-årigt ejertidskrav.

Efter gennemførelsen af den påtænkte spaltning skal E således beholde de aktier, han vederlægges med i det til ham hørende modtagende selskab - der stiftes i forbindelse med spaltningen - i restløbetiden af det 3-årige ejertidskrav.

At den påtænkte spaltning ikke påvirker overdragelsen af aktierne med skattemæssig succession og reduceret afgift støttes som beskrevet under Spørgsmål 1 endvidere af, at E aktivt deltager i driften af H-koncernen, ligesom det er familiens ønske, at E også fremadrettet skal drive selskaberne H Drift 1 A/S og H Drift 2 A/S videre.

Efter boafgiftslovens § 23 b, stk. 2, 2. pkt., er det trods det 3-årige ejertidskrav tilladt at gennemføre en skattefri omstrukturering, og den påtænkte skattefrie spaltning påvirker derfor ikke gaveoverdragelsen af 27. september 2019, hvor E modtog aktier med skattemæssig succession og reduceret afgift.

Det er derfor Spørgernes opfattelse, at spørgsmål 3 skal besvares bekræftende.

Skattestyrelsens indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at H Holding A/S med virkning fra 2020 kan spaltes, således at E og Fonden overtager den del af selskabet, der omfatter aktierne i H Drift 1 A/S og H Drift 2 A/S, mens F overtager den del af selskabet, der består af værdipapirer og likvider, uden at dette påvirker gaveoverdragelsen af 2019, hvorved D overdrog 44,69 % af aktierne i H Holding A/S til E med skattemæssig succession og reduceret afgift på 6 % i henhold til boafgiftslovens § 23 a, stk. 4.

Begrundelse

Indledningsvis skal det bemærkes, at Skattestyrelsen ved besvarelsen har forudsat at betingelserne for at overdrage de pågældende aktier med succession efter aktieavancebeskatningslovens § 34, stk. 1, samt til reduceret gaveafgift på 6 % efter boafgiftslovens § 23 a, er opfyldte.

Ligeledes har Skattestyrelsen ved besvarelsen forudsat, at reglerne vedrørende den påtænkte skattefrie spaltning er opfyldte.

Skattestyrelsens besvarelse vil således udelukkende angå, hvorvidt der skal ske en forhøjelse af gaveafgiften i forhold til E, ved den påtænkte disposition.

Efter boafgiftslovens § 22, kan en person give en gave til blandt andet afkom. Der kan overdrages gaver afgiftsfrit, såfremt værdien af gavernes samlede værdi i et indkomstår ikke overstiger et grundbeløb på 58.700 kr. (2010-niveau). For 2019 var grundbeløbet 65.700 kr.

Overstiger gavernes samlede værdi i et kalenderår dette grundbeløb, skal der betales en gaveafgift på 15 %, af det beløb, der overstiger grundbeløbet, jf. boafgiftslovens § 23, stk. 1.

Efter boafgiftslovens § 23 a, kan blandt andet aktier, der opfylder betingelserne for at kunne overdrages med succession, overdrages til en nedsat gaveafgift.

Afgiften for gaveoverdragelse af aktier i 2019 var 6 %, jf. boafgiftslovens § 23 a, stk. 4.

Såfremt gavemodtageren inden udløbet af en periode på tre år fra modtagelsen, direkte eller indirekte, foretager en hel elle delvis overdragelserne af aktierne, forhøjes den nedsatte gaveafgift til 15 %, idet forhøjelsen af afgiften dog reduceres forholdsmæssigt til den andel af treårsperioden, som ikke er udløbet ved overdragelsen, jf. boafgiftslovens § 23 b, stk. 1.

Gaveafgiften skal dog ikke forhøjes, hvis overdragelsen af aktierne, der er modtaget som gave, sker ved en skattefri virksomhedsomdannelse eller skattefri omstrukturering, hvis der ved virksomhedsomdannelsen eller omstruktureringen ikke sker vederlæggelse med andet end aktier i det modtagende selskab. I disse tilfælde vil den resterende del af treårsperioden omfatte de ved omdannelsen eller omstruktureringen modtagne aktier, jf. boafgiftslovens § 23 b, stk. 2, 2. og 3. pkt.

Af forarbejderne til lov nr. 683 af 8. juni 2017 (LFF nr. 183 af 29. marts 2017), der vedrører boafgiftslovens §§ 23 a og 23 b fremgår, at der

"(…) foreslås et krav om opretholdelse af ejerskabet til virksomheden i en periode på mindst 3 år efter generationsskiftet svarende til ejertidskravet ved skattefri omstrukturering."

Årsagen til dette krav var, at der i modsat fald, ved et salg kort tid efter generationsskiftet, ville kunne opnås en besparelse på afgiften sammenlignet med den situation, hvor den oprindelige virksomhedsejer eller boet sælger virksomheden, hvorefter nettoprovenuet overføres til f.eks. et barn som arv eller gave.

Med henblik på at imødegå sådanne dispositioner, foreslås:

"(…) som en betingelse for nedsat gaveafgift, at gavemodtageren ikke overdrager virksomheden inden for en periode på 3 år fra modtagelsen. Dette svarer til ejertidskravet i forbindelse med skattefri omstrukturering. Et salg inden 3-års periodens udløb indebærer, at afgiftsnedsættelsen bortfalder forholdsmæssigt på grundlag af den del af virksomheden som sælges, sammenholdt med den del af 3-årsperioden, som ikke er udløbet."

Som redegjort ovenfor, er der i boafgiftslovens § 23 b, stk. 2, en undtagelse til, hvornår der ikke skal ske en afgiftsforhøjelse: ved skattefri virksomhedsomdannelse eller omstrukturering, når der ikke vederlægges med andet end aktier i restløbetiden på aktier, der er modtaget som vederlag.

Hertil har den daværende skatteminister, ved lovforslagets behandling, til spørgsmål 11, besvaret et spørgsmål vedrørende omstruktureringer efter gaveoverdragelsen, dvs. i den treårige holdingperiode:

"Med hensyn til kravet om efterfølgende ejertid på mindst 3 år skal der ligeledes foretages en konkret vurdering af, om de nævnte transaktioner er udtryk for en direkte eller indirekte afståelse af virksomheden. Må dispositionerne anses for forretningsmæssigt begrundet i en udvikling af virksomheden, kan de anførte dispositioner gennemføres, uden at dette anses for en hel eller delvis overdragelse af virksomheden i strid med ejertidskravet. Der kan således ikke uden en konkret forretningsmæssig begrundelse ske delvis overdragelse af virksomheden i et selskab uden bortfald af afgiftsnedsættelsen, selv om selskabet ikke rammer 50 pct.-grænsen om passiv kapitalanbringelse i den såkaldte pengetankregel i 3-årsperioden." (Skattestyrelsens fremhævninger)

Til spørgsmål 27, stillet af FSR-danske revisorer, svarer skatteministeren, at såfremt:

"(…) selskabets virksomhed efter overdragelsen til nedsat afgift på grund af efterfølgende overdragelser udvikler sig til overvejende - 50 pct. eller mere - at være passiv kapitalanbringelse, vil der være en formodning for, at der er foretaget overdragelser, der medfører helt eller delvist bortfald af afgiftsnedsættelsen.

Det findes at være i strid med baggrunden for afgiftsnedsættelsen og kravet om opretholdelse af ejerskabet til virksomheden i 3 år efter generationsskiftet, hvis arvingen/gavemodtager generelt havde mulighed for at overdrage op mod 50 pct. af en virksomhed uden bortfald af afgiftsnedsættelsen." (Skattestyrelsens fremhævninger)

Under samme spørgsmål svarer skatteministeren, for så vidt angår undtagelsen i § 23 b, stk. 2:

" Undtagelsen for så vidt angår omstrukturering, hvor den resterende ejerperiode overføres på de modtagne aktier, omfatter kun skattefri omstruktureringer. "

I nærværende spørgsmål, ønsker spørgerne at foretage en skattefri spaltning med tilladelse, således at H Holding A/S spaltes i to dele, hvor E overtager den del af selskabet, der består af H Drift 1 A/S og H Drift 2 A/S, mens F kommer til at overtage den del af H Holding A/S, der består af værdipapirer og likvider.

Den påtænkte spaltning er begrundet med, at parterne, E og F ikke kan drive selskabet videre på forsvarlig vis sammen, på længere sigt.

Nærværende spørgsmål vil udelukkende behandle den afgiftsmæssige virkning for E.

Spørgerne foretog i 2019 en gaveoverdragelse, med nedsat gaveafgift på 6 %.

Parterne ønsker nu, inden udløbet af treårsperioden, jf. boafgiftslovens § 23 b, stk. 1, at foretage en spaltning i det selskab, hvori der er modtaget aktier i.

Det er oplyst, at spørgerne vil foretage en skattefri spaltning med tilladelse. Dette er efter Skattestyrelsens opfattelse muligt, for så vidt angår boafgiftslovens § 23 b, stk. 2, da der fortsat er tale om en skattefri omstrukturering. Dette fremgår i øvrigt også af skatteministerens svar til spørgsmål 27, som gengivet ovenfor, hvor skatteministeren bekræfter, at undtagelsesbestemmelsen kun omfatter skattefrie omstruktureringer.

Selvom boafgiftslovens § 23 b, stk. 2, øjensynligt kun indeholder et krav om at omstruktureringen skal være foretaget med skattefri virkning, og at der kun må ske vederlæggelse med aktier i det modtagende selskab, er det Skattestyrelsens opfattelse, at der er et yderligere krav om, at dispositionen skal være forretningsmæssig begrundet.

Dette udleder Skattestyrelsen ud fra besvarelsen af spørgsmål 11, vedrørende lov nr. 683 af 8. juni 2017 (LFF nr. 183 af 29. marts 2017).

Skatteministeren blev her, af Landbrug & Fødevarer og Seges, anmodet om muligheden for at foretage omstruktureringer (likvidationer af datterselskaber, stiftelse af datterselskaber, tilkøb eller frasalg af datterselskaber i en bestående koncern) både indenfor ejertidskravet samt efter overdragelsen - blot der ikke var tale om en pengetank både før og efter overdragelsen.

Hertil svarede skatteministeren, at der, for så vidt angik den efterfølgende ejertidsperiode, skulle der ligeledes foretages en konkret vurdering af, om transaktionen var udtryk for en direkte eller indirekte afståelse af virksomheden. Er dispositionen forretningsmæssigt begrundet i en udvikling af virksomheden, kan dispositionerne gennemføres, uden at dette vil blive anset som en hel eller delvis overdragelse, i strid med ejertidskravet.

Videre svarer skatteministeren, at der ikke uden en konkret forretningsmæssig begrundelse kan ske delvis overdragelse af virksomheden i et selskab uden bortfald af afgiftsnedsættelsen, selv om selskabet ikke rammer 50 pct.-grænsen om passiv kapitalanbringelse i den såkaldte pengetankregel i 3-årsperioden.

Det fremgår dog ikke nærmere af forarbejderne, hvad der konkret skal anses for at være en "forretningsmæssig begrundelse".

Der skal således altid være en forretningsmæssig begrundet årsag til, før der kan ske en hel eller delvis overdragelse, i form af en omstrukturering, uden at der sker en afgiftsforhøjelse.

Selvom der er tale om en forretningsmæssig begrundelse til omstruktureringen, anfører skatteministeren også, at der ikke må være tale om en pengetank efter omstruktureringen.

Parterne har ved nærværende anmodning om bindende svar påtænkt, at foretage en skattefri omstrukturering, i form af en spaltning af H Holding A/S, således at driftsselskaberne overtages af E og Fonden, mens F kommer til at overtage den del af H Holding A/S, der består af værdipapirer og likvider.

Skattestyrelsen har forstået spaltningen således, at for så vidt angår den del F overtager efter den påtænkte spaltning, indgår hendes selskab ikke længere i H-koncernen, men vil være sit eget selvstændige selskab, uden øvrige selskaber tilknyttet.

Det er oplyst, at E og F ombytter deres aktier i H Holding A/S, med aktier af tilsvarende værdi i et til dem hørende modtagende selskab, der stiftes i forbindelse med spaltningen. Dette har Skattestyrelsen fortolket som, at de udelukkende vederlægges i aktier, i deres respektive modtagende selskab.

Som forretningsmæssige begrundelse til årsagen til spaltningen, har parterne anført, at E og F ikke kan drive selskabet videre på forsvarlig vis sammen. Efter det oplyste, skal spaltningen skabe det bedst mulige fundament for E, til at drive driftsselskaberne videre.

Som nævnt, må koncernen ikke efter spaltningen være at anse som en pengetank. En pengetank er karakteriseret ved, at en virksomhed i overvejende grad anses for at bestå i passiv kapitalanbringelse. Dette er tilfældet, såfremt mindst 50 pct. af selskabets indtægter, hvorved forstås den regnskabsmæssige nettoomsætning tillagt summen af øvrige regnskabsførte indtægter, opgjort som gennemsnittet af de seneste 3 regnskabsår stammer fra fast ejendom, kontanter, værdipapirer eller lignende, eller hvis handelsværdien af selskabets sådanne ejendomme, kontanter, værdipapirer el.lign. enten på overdragelsestidspunktet eller opgjort som gennemsnittet af de seneste 3 regnskabsår udgør mindst 50 pct. af handelsværdien af selskabets samlede aktiver, jf. aktieavancebeskatningslovens § 34, stk. 6, jf. boafgiftslovens § 23 a.

Da dette ikke er oplyst, har Skattestyrelsen ved besvarelsen forudsat, at koncernen efter spaltningen ikke anses for at være en pengetank, for så vidt angår den del af koncernen, som E overtager.

Restløbetiden af treårsperioden, jf. boafgiftslovens § 23 b, overføres til de aktier, der er modtaget som vederlag.

På denne baggrund, at det Skattestyrelsens opfattelse, at der kan foretages en spaltning af H Holding A/S, uden at der skal ske en forhøjelse af den nedsatte gaveafgift af den gave der er modtaget af E- dog forudsat, at koncernen ikke efter spaltningen kan anses for at være en pengetank.

Skattestyrelsen skal bemærke, at der ved nærværende spørgsmål ikke er taget stilling til F’s evt. skatte- og afgiftsmæssige konsekvenser.

Indstilling

Skattestyrelsen indstiller, at spørgsmål 1 besvares med " Ja, se dog indstilling og begrundelse"

Spørgsmål 2

Det ønskes bekræftet, at H Holding A/S med virkning fra 2020 kan spaltes, således at E og H’s Fond overtager den del af selskabet, der omfatter aktierne i H Drift 1 A/S og H Drift 2 A/S, mens F overtager den del af selskabet, der består af værdipapirer og likvider, uden at dette påvirker gaveoverdragelsen af2019, hvorved D overdrog 28,07 % af aktierne i H Holding A/S til F med skattemæssig succession og reduceret afgift på 6 % i henhold til boafgiftslovens § 23 a, stk. 4.

Begrundelse

Som ved begrundelsen til spørgsmål 1, har Skattestyrelsen ved besvarelsen forudsat at betingelserne for at overdrage de pågældende aktier med succession efter aktieavancebeskatningslovens § 34, stk. 1, samt til reduceret gaveafgift på 6 % efter boafgiftslovens § 23 a, er opfyldte.

Ligeledes har Skattestyrelsen ved besvarelsen forudsat, at reglerne vedrørende den påtænkte skattefrie spaltning ligeledes er opfyldte.

Skattestyrelsen besvarelse vil således udelukkende angå, hvorvidt der skal ske en forhøjelse af gaveafgiften ved den påtænkte disposition.

Efter boafgiftslovens § 22, kan en person give en gave til blandt andet afkom. Der kan overdrages gaver afgiftsfrit, såfremt værdien af gavernes samlede værdi i et indkomstår ikke overstiger et grundbeløb på 58.700 kr. (2010-niveau). For 2019 var grundbeløbet 65.700 kr.

Overstiger gavernes samlede værdi i et kalenderår dette grundbeløb, skal der betales en gaveafgift på 15 %, af det beløb, der overstiger grundbeløbet, jf. boafgiftslovens § 23, stk. 1.

Efter boafgiftslovens § 23 a, kan blandt andet aktier, der opfylder betingelserne for at kunne overdrages med succession, overdrages til en nedsat gaveafgift.

Afgiften for gaveoverdragelse af aktier i 2019 var 6 %, jf. boafgiftslovens § 23 a, stk. 4.

Såfremt gavemodtageren inden udløbet af en periode på tre år fra modtagelsen, direkte eller indirekte, foretager en hel elle delvis overdragelserne af aktierne, forhøjes den nedsatte gaveafgift til 15 %, idet forhøjelsen af afgiften dog reduceres forholdsmæssigt til den andel af treårsperioden, som ikke er udløbet ved overdragelsen, jf. boafgiftslovens § 23 b, stk. 1.

Gaveafgiften skal dog ikke forhøjes, hvis overdragelsen af aktierne, der er modtaget som gave, sker ved en skattefri virksomhedsomdannelse eller skattefri omstrukturering, hvis der ved virksomhedsomdannelsen eller omstruktureringen ikke sker vederlæggelse med andet end aktier i det modtagende selskab. I disse tilfælde vil den resterende del af treårsperioden omfatte de ved omdannelsen eller omstruktureringen modtagne aktier, jf. boafgiftslovens § 23 b, stk. 2, 2. og 3. pkt.

Af forarbejderne til lov nr. 683 af 8. juni 2017 (LFF nr. 183 af 29. marts 2017), der vedrører boafgiftslovens §§ 23 a og 23 b fremgår, at der

"(…) foreslås et krav om opretholdelse af ejerskabet til virksomheden i en periode på mindst 3 år efter generationsskiftet svarende til ejertidskravet ved skattefri omstrukturering."

Årsagen til dette krav var, at der i modsat fald, ved et salg kort tid efter generationsskiftet, ville kunne opnås en besparelse på afgiften sammenlignet med den situation, hvor den oprindelige virksomhedsejer eller boet sælger virksomheden, hvorefter nettoprovenuet overføres til f.eks. et barn som arv eller gave.

Med henblik på at imødegå sådanne dispositioner, foreslås:

"(…) som en betingelse for nedsat boafgift, at arvingen eller legataren ikke overdrager virksomheden inden for en periode på 3 år fra udlodningen. Dette svarer til ejertidskravet i forbindelse med skattefri omstrukturering. Et salg inden 3-års periodens udløb indebærer, at afgiftsnedsættelsen bortfalder forholdsmæssigt på grundlag af den del af virksomheden som sælges, sammenholdt med den del af 3-årsperioden, som ikke er udløbet."

Som redegjort ovenfor, er der i boafgiftslovens § 23 b, stk. 2, en undtagelse til, hvornår der ikke skal ske en afgiftsforhøjelse: ved skattefri virksomhedsomdannelse eller omstrukturering, når der ikke vederlægges med andet end aktier i restløbetiden på aktier, der er modtaget som vederlag.

Hertil har den daværende skatteminister, ved lovforslagets behandling, til spørgsmål 11, besvaret et spørgsmål vedrørende omstruktureringer efter gaveoverdragelsen, dvs. i den treårige holdingperiode:

"Med hensyn til kravet om efterfølgende ejertid på mindst 3 år skal der ligeledes foretages en konkret vurdering af, om de nævnte transaktioner er udtryk for en direkte eller indirekte afståelse af virksomheden. Må dispositionerne anses for forretningsmæssigt begrundet i en udvikling af virksomheden, kan de anførte dispositioner gennemføres, uden at dette anses for en hel eller delvis overdragelse af virksomheden i strid med ejertidskravet. Der kan således ikke uden en konkret forretningsmæssig begrundelse ske delvis overdragelse af virksomheden i et selskab uden bortfald af afgiftsnedsættelsen, selv om selskabet ikke rammer 50 pct.-grænsen om passiv kapitalanbringelse i den såkaldte pengetankregel i 3-årsperioden." (Skattestyrelsens fremhævninger)

Til spørgsmål 27, stillet af FSR-danske revisorer, svarer skatteministeren, at såfremt:

"(…) selskabets virksomhed efter overdragelsen til nedsat afgift på grund af efterfølgende overdragelser udvikler sig til overvejende - 50 pct. eller mere - at være passiv kapitalanbringelse, vil der være en formodning for, at der er foretaget overdragelser, der medfører helt eller delvist bortfald af afgiftsnedsættelsen.

Det findes at være i strid med baggrunden for afgiftsnedsættelsen og kravet om opretholdelse af ejerskabet til virksomheden i 3 år efter generationsskiftet, hvis arvingen/gavemodtager generelt havde mulighed for at overdrage op mod 50 pct. af en virksomhed uden bortfald af afgiftsnedsættelsen." (Skattestyrelsens fremhævninger)

Under samme spørgsmål svarer skatteministeren, for så vidt angår undtagelsen i § 23 b, stk. 2:

" Undtagelsen for så vidt angår omstrukturering, hvor den resterende ejerperiode overføres på de modtagne aktier, omfatter kun skattefri omstruktureringer. "

I nærværende spørgsmål, ønsker spørgerne at foretage en skattefri spaltning med tilladelse, således at H Holding A/S spaltes i to dele, hvor E overtager den del af selskabet, der består af H Drift 1 A/S og H Drift 2 A/S, mens F kommer til at overtage den del af H Holding A/S, der består af værdipapirer og likvider.

Den påtænkte spaltning er begrundet med, at parterne, E og F ikke kan drive selskabet videre på forsvarlig vis sammen, på længere sigt.

Nærværende spørgsmål vil udelukkende behandle den afgiftsmæssige virkning for F.

Spørgerne foretog i 2019 en gaveoverdragelse, med nedsat gaveafgift på 6 %.

Parterne ønsker nu, inden udløbet af treårsperioden, jf. boafgiftslovens § 23 b, stk. 1, at foretage en spaltning i det selskab hvori der er modtaget aktier i.

Det er oplyst, at spørgerne vil foretage en skattefri spaltning med tilladelse. Dette er efter Skattestyrelsens opfattelse muligt, for så vidt angår boafgiftslovens § 23 b, stk. 2, da der fortsat er tale om en skattefri omstrukturering. Dette fremgår i øvrigt også af skatteministerens svar til spørgsmål 27, som gengivet ovenfor, hvor skatteministeren bekræfter, at undtagelsesbestemmelsen kun omfatter skattefrie omstruktureringer.

Selvom boafgiftslovens § 23 b, stk. 2, øjensynligt kun indeholder et krav om at omstruktureringen skal være foretaget med skattefri virkning, og at der kun må ske vederlæggelse med aktier i det modtagende selskab, er det Skattestyrelsens opfattelse, at der er et yderligere krav om, at dispositionen skal være forretningsmæssig begrundet.

Dette udleder Skattestyrelsen ud fra besvarelsen af spørgsmål 11, vedrørende lov nr. 683 af 8. juni 2017 (LFF nr. 183 af 29. marts 2017).

Skatteministeren blev her, af Landbrug & Fødevarer og Seges, anmodet om muligheden for at foretage omstruktureringer (likvidationer af datterselskaber, stiftelse af datterselskaber, tilkøb eller frasalg af datterselskaber i en bestående koncern) både indenfor ejertidskravet samt efter overdragelsen - blot der ikke var tale om en pengetank både før og efter overdragelsen.

Hertil svarede skatteministeren, at der, for så vidt angik den efterfølgende ejertidsperiode, skulle der ligeledes foretages en konkret vurdering af, om transaktionen var udtryk for en direkte eller indirekte afståelse af virksomheden. Er dispositionen forretningsmæssigt begrundet i en udvikling af virksomheden, kan dispositionerne gennemføres, uden at dette vil blive anset som en hel eller delvis overdragelse, i strid med ejertidskravet.

Videre svarer skatteministeren, at der ikke uden en konkret forretningsmæssig begrundelse kan ske delvis overdragelse af virksomheden i et selskab uden bortfald af afgiftsnedsættelsen, selv om selskabet ikke rammer 50 pct.-grænsen om passiv kapitalanbringelse i den såkaldte pengetankregel i 3-årsperioden.

Det fremgår dog ikke nærmere af forarbejderne, hvad der konkret skal anses for at være en "forretningsmæssig begrundelse".

Der skal således altid være en forretningsmæssig begrundet årsag til, før der kan ske en hel eller delvis overdragelse, i form af en omstrukturering, uden at der sker en afgiftsforhøjelse.

Selvom der er tale om en forretningsmæssig begrundelse til omstruktureringen, anfører skatteministeren også, at der ikke må være tale om en pengetank efter omstruktureringen.

Parterne har ved nærværende anmodning om bindende svar påtænkt, at foretage en skattefri omstrukturering, i form af en spaltning af H Holding A/S, således at driftsselskaberne overtages af E og Fonden, mens F kommer til at overtage den del af H Holding A/S, der består af værdipapirer og likvider.

Skattestyrelsen har forstået spaltningen således, at for så vidt angår den del F overtager efter den påtænkte spaltning, indgår hendes selskab ikke længere i H-koncernen, men er sit eget selvstændige selskab, uden øvrige selskaber tilknyttet.

Det er oplyst, at E og F ombytter deres aktier i H Holding A/S, med aktier af tilsvarende værdi i et til dem hørende modtagende selskab, der stiftes i forbindelse med spaltningen. Dette har Skattestyrelsen fortolket som, at de udelukkende vederlægges i aktier, i deres respektive modtagende selskab.

Som forretningsmæssige begrundelse til årsagen til spaltningen, har parterne anført, at E og F ikke kan drive selskabet videre på forsvarlig vis sammen. Efter det oplyste, skal spaltningen skabe det bedst mulige fundament for E, til at drive driftsselskaberne videre.

Uanset at der måtte være en forretningsmæssig begrundelse, har skatteministeren udtalt, at der vil skulle ske en afgiftsforhøjelse, hvis selskabet der overtages har karakter af en pengetank.

En pengetank er karakteriseret ved, at en virksomhed i overvejende grad anses for at bestå i passiv kapitalanbringelse. Dette er tilfældet, såfremt mindst 50 pct. af selskabets indtægter, hvorved forstås den regnskabsmæssige nettoomsætning tillagt summen af øvrige regnskabsførte indtægter, opgjort som gennemsnittet af de seneste 3 regnskabsår stammer fra fast ejendom, kontanter, værdipapirer eller lignende, eller hvis handelsværdien af selskabets sådanne ejendomme, kontanter, værdipapirer el.lign. enten på overdragelsestidspunktet eller opgjort som gennemsnittet af de seneste 3 regnskabsår udgør mindst 50 pct. af handelsværdien af selskabets samlede aktiver, jf. aktieavancebeskatningslovens § 34, stk. 6, jf. boafgiftslovens § 23 a.

Skatteministeren har udtalt, at såfremt en virksomhed udvikler sig til overvejende, 50 % eller mere, at være passiv kapitalanbringelse, vil der være en formodning for, at der er foretaget overdragelser, der medfører en hel eller delvis afgiftsnedsættelse.

Dette findes i lighed at være i strid med baggrunden for afgiftsnedsættelsen, der blandt andet indeholder et krav om, at aktieavancebeskatningslovens § 34, stk. 6 er opfyldt. Dette vil ikke være tilfældet efter spaltningen.

Det er Skattestyrelsens opfattelse, at såfremt der bliver foretaget en spaltning, hvor F udelukkende overtager den del af H Holding A/S, der består af værdipapirer og likvider, vil der være tale om en pengetank.

Konsekvensen heraf er, at der, for så vidt angår den gave der er modtaget af F, vil skulle ske en afgiftsforhøjelse, da treårskravet ikke er opfyldt, jf. boafgiftslovens § 23 b.

Repræsentanten har i høringssvaret anført, at ministersvar ikke kan tilsidesætte lovens klare ordlyd.

Videre anfører repræsentanten, at ovenstående krav hverken findes i selve ordlyden af boafgiftslovens § 23 b, stk. 2, eller i bemærkningerne til det lovforslag, som lovgiver har vedtaget.

Repræsentanten er af den opfattelse, at skatteministeren ikke kan opstille yderligere betingelser med sine svar på konkrete spørgsmål, idet det alene er lovgiver, der har kompetence til at ændre skattelovgivningen.

Skattestyrelsen er ikke enig i repræsentantens synspunkter.

I mangel af anden fortolkningsbidrag, herunder domme mv., er materiale der indgår som led i lovforslagets behandling med til at give et bidrag til, hvordan en bestemmelse skal forstås. I dette materiale indgår spørgsmål og skatteministerens svar på disse afgivet som led i lovforslagets behandling.

Den disposition der spørges til, har skatteministeren specifikt taget stilling til, som led i høringen af lovforslaget. Dette fremgår af spørgsmål 11 og skatteministerens svar hertil, som redegjort ovenfor.

Skatteministeren har heri anført, at der ikke må være tale om en pengetank, hverken før eller efter en omstrukturering.

Dette er et fortolkningsbidrag der er med til at skabe klarhed over hvordan bestemmelsen skal forstås og anvendes.

Som anført ovenfor, er det Skattestyrelsens opfattelse, at såfremt der bliver foretaget en spaltning, hvor F udelukkende overtager den del af H Holding A/S, der består af værdipapirer og likvider, vil der være tale om en pengetank.

Skattestyrelsen fastholder således, at det adspurgte spørgsmål skal besvares benægtende, således at der vil ske en afgiftsforhøjelse såfremt dispositionen gennemføres.

Indstilling

Skattestyrelsen indstiller, at spørgsmål 2 besvares med "Nej".

Spørgsmål 3

Såfremt spørgsmål 2 besvares benægtende, ønskes det bekræftet, at H Holding A/S kan spaltes, således at E og H’s Fond overtager den del af selskabet, der omfatter aktierne i H Drift 1 A/S og H Drift 2 A/S, mens D beholder den del af selskabet, der består af værdipapirer og likvider, uden at dette påvirker gaveoverdragelsen af 2019, hvorved D overdrog 44,69 % af aktierne i H Holding A/S til E med skattemæssig succession og reduceret afgift på 6 % i henhold til boafgiftslovens § 23 a, stk. 4.

Begrundelse

Da spørgsmål 2 efter Skattestyrelsens opfattelse skal besvares benægtende, vil skatteforbeholdet i gavebrevet fra D til F blive effektueret. Som konsekvens heraf vil overdragelsen af aktier til F blive annulleret. Gaven til E vil blive opretholdt, hvorfor E vil eje 61,19 % af aktierne i H Holding, mens D vil eje 28,07 %, og Fonden vil eje 10,73 % af aktiekapitalen.

Såfremt skatteforbeholdet i gavebrevet til F effektueres, således at D fortsat er ejer af 28,07 % af aktierne i H Holding A/S, ønsker Spørgerne bekræftet, at

E og D kan spalte H Holding A/S, således at E og Fonden overtager den del af selskabet, der består af aktieposterne i H Drift 1 A/S og H Drift 2 A/S, mens D beholder den del af selskabet, der består af værdipapirer og likvider, uden at aktieoverdragelsen til E med skattemæssig succession og reduceret afgift herved påvirkes. Den påtænkte spaltning vil dermed blive gennemført mellem søn og mor frem for mellem bror og søster.

Skattestyrelsen skal i det hele henvise til besvarelsen af spørgsmål 1, da den afgiftsmæssige konsekvens for E er den samme, ved spørgsmål 1 og 3.

Skattestyrelsen har dog ikke taget stilling til evt. skatte- og afgiftsmæssige konsekvenser ved den påtænkte efterfølgende spaltning i nærværende situation, hvor det er tiltænkt, at D ved spaltning vil overdrage de modtagne aktier til F.

Skattestyrelsen har herudover ved nærværende spørgsmål ikke taget stilling til D’s evt. skatte- og afgiftsmæssige konsekvenser ved den påtænkte disposition.

Indstilling

Skattestyrelsen indstiller, at spørgsmål 3 besvares med "Ja, se dog indstilling og begrundelse".

Skatterådets afgørelse af begrundelse

Skatterådet tiltræder Skattestyrelsens indstilling og begrundelse.

Lovgrundlag, forarbejder og praksis

Spørgsmål 1-3

Lovgrundlag

Aktieavancebeskatningsloven

§ 34, stk. 6. Selskabets virksomhed anses for i overvejende grad at bestå i passiv kapitalanbringelse som nævnt i stk. 1, nr. 3, såfremt mindst 50 pct. af selskabets indtægter, hvorved forstås den regnskabsmæssige nettoomsætning tillagt summen af øvrige regnskabsførte indtægter, opgjort som gennemsnittet af de seneste 3 regnskabsår stammer fra fast ejendom, kontanter, værdipapirer el.lign., der efter stk. 1, nr. 3, skal anses for passiv kapitalanbringelse, eller hvis handelsværdien af selskabets sådanne ejendomme, kontanter, værdipapirer el.lign. enten på overdragelsestidspunktet eller opgjort som gennemsnittet af de seneste 3 regnskabsår udgør mindst 50 pct. af handelsværdien af selskabets samlede aktiver. (…)

Boafgiftsloven

§ 22. En person kan afgiftsfrit give gaver, hvis samlede værdi inden for et kalenderår ikke overstiger et grundbeløb på 58.700 kr. (2010-niveau) til

- afkom, stedbørn og deres afkom

- (…)

§ 23. Der skal betales 15 pct. i afgift af gaver til personer, jf. dog §§ 23 a og 23 b, som nævnt i § 22, stk. 1, litra a-e, i det omfang gaverne i et kalenderår overstiger det i § 22, stk. 1, nævnte beløb. (…)

§ 23 a. For gaver ydet i 2016, 2017, 2018 eller 2019 betales gaveafgiften med den i stk. 4 anførte sats af værdien af aktier og virksomheder, der opfylder betingelserne for at kunne overdrages med succession, jf. aktieavancebeskatningslovens § 34, stk. 1, 5 og 6, eller kildeskattelovens 33 C, stk. 1. Hvis gavegiver ikke har afkom, finder 1. pkt. tilsvarende anvendelse på aktier og virksomheder, som tilfalder gavegivers søskende og disses børn og børnebørn.

Stk. 2. Følgende er en betingelse ved anvendelsen af stk. 1:

- Gavegiver har ejet virksomheden det seneste år umiddelbart forud for overdragelsen enten ved ejerskab af en personligt ejet virksomhed eller ved ejerskab af aktier i et selskab, der direkte eller indirekte ejer virksomheden på overdragelsestidspunktet.

- Gavegiver eller dennes nærtstående har i mindst 1 år af gavegivers ejertid deltaget aktivt i virksomheden enten ved i en personligt ejet virksomhed at have deltaget i driften af virksomheden i et ikke uvæsentligt omfang eller ved i en virksomhed i selskabsform at have deltaget i selskabets ledelse. Som gavegivers nærtstående anses gavegivers ægtefælle, søskende, søskendes afkom og den i § 22, stk. 1 og 2, anførte personkreds.

(…)

Stk. 4. Gaveafgiften efter stk. 1 udgør 13 pct. for gaver ydet i 2016 eller 2017, 7 pct. for gaver ydet i 2018 og 6 pct. for gaver ydet i 2019.

§ 23 b. Foretager gavemodtager inden udløbet af en periode på 3 år fra modtagelsen direkte eller indirekte en hel eller delvis overdragelse af aktierne eller virksomheden, forhøjes gaveafgiften efter § 23 a, stk. 1, til 15 pct., idet forhøjelsen af afgiften dog reduceres forholdsmæssigt til den andel af 3-årsperioden, som ikke er udløbet ved overdragelsen. Afgiftspligten af forhøjelsen påhviler gavemodtager.

Stk. 2. Stk. 1 finder ikke anvendelse, hvis overdragelsen sker som følge af erhververens død, livstruende sygdom eller ved gave til en erhverver omfattet af den i § 22, stk. 1, anførte personkreds. Stk. 1 finder endvidere ikke anvendelse, hvis overdragelsen sker ved en skattefri virksomhedsomdannelse eller skattefri omstrukturering, hvis der ved virksomhedsomdannelsen eller omstruktureringen ikke sker vederlæggelse med andet end aktier i det modtagende selskab. I sådanne tilfælde finder betingelsen i 1. pkt. i restløbetiden anvendelse på de aktier, der er modtaget som vederlag.

(…)

Forarbejder

LFF nr. 183 af 29. marts 2017 (Forslag til lov om ændring af boafgiftsloven og forskellige andre love - Nedsættelse af bo- og gaveafgiften ved generationsskifte er erhvervsvirksomheder og genoptagelse af skatteansættelsen for værdipapirer mv.)

(…)

3. Lovforslagets enkelte elementer

3.1. Nedsættelse af bo- og gaveafgiften ved generationsskifte af erhvervsvirksomheder.

(…)

3.1.2. Lovforslaget

3.1.2.1. Nedsættelse af bo- og gaveafgiften

(…)

For at sikre, at det ikke er muligt at opnå afgiftsnedsættelse ved en kortvarig (proforma)omlægning af passiv formue til en erhvervsvirksomhed i forbindelse med arv eller gave, foreslås det endvidere, at der stilles krav om ejerskab af virksomheden (før og efter overdragelsen) og aktiv deltagelse i virksomheden.

For det første foreslås det, at der stilles krav om forudgående ejerskab, således at erhvervsvirksomheden skal være ejet i mindst et år før dødsfaldet eller gavedispositionen, jf. forslaget til boafgiftslovens § 1 a, stk. 2, og nr. § 23 a, stk. 2.

For det andet foreslås et krav om opretholdelse af ejerskabet til virksomheden i en periode på mindst 3 år efter generationsskiftet svarende til ejertidskravet ved skattefri omstrukturering. I modsat fald ville det ved et salg kort tid efter generationsskiftet kunne opnås en besparelse på afgiften sammenlignet med den situation, hvor den oprindelige virksomhedsejer eller boet sælger virksomheden, hvorefter nettoprovenuet overføres til f.eks. et barn som arv eller gave, jf. forslaget til boafgiftslovens § 1 b, stk. 1, og § 23 b, stk. 1.

(…)

Bemærkninger til lovforslagets enkelte bestemmelser

Til § 1

(…)

Til nr. 10

(…)

Hvis virksomheden f.eks. overdrages til et barn, som ikke har til hensigt at drive virksomheden videre, men som kort efter modtagelsen af gaven sælger virksomheden videre til en anden investor, vil der således - uden særlige regler herom - kunne opnås en afgiftsbesparelse sammenlignet med den situation, hvor gavegiver sælger virksomheden direkte til den pågældende investor og herefter gaveoverdrager salgsprovenuet til arvingen.

Med henblik på at imødegå sådanne dispositioner foreslås det i lovforslagets § 23 b, stk. 1, som en betingelse for nedsat gaveafgift, at gavemodtageren ikke overdrager virksomheden inden for en periode på 3 år fra modtagelsen. Dette svarer til ejertidskravet i forbindelse med skattefri omstrukturering. Et salg inden 3-års periodens udløb indebærer, at afgiftsnedsættelsen bortfalder forholdsmæssigt på grundlag af den del af virksomheden som sælges, sammenholdt med den del af 3-årsperioden, som ikke er udløbet.

(…)

Spørgsmål og svar (fremsat ved behandlingen af LFF nr. 183 af 29. marts 2017)

(…)

Svar på spørgsmål 11 - Landbrug & Fødevarer og SEGES

Landbrug & Fødevarer og SEGES anfører i henvendelsen af 20. april 2017, at der er behov for yderligere afklaring på flere områder, især af teknisk karakter, hvilket vil være gavnligt for både virksomhedsejere og rådgivere.

(…)

Ændring af koncern

L&F og SEGES anmoder om, at det bekræftes, at der kan gennemføres omstruktureringer, likvidationer af datterselskaber, stiftelse af datterselskaber, tilkøb eller frasalg af datterselskaber i en bestående koncern, både indenfor ejertidskravet forud samt efter overdragelsen, så længe koncernen samlet set ikke kan anses for en pengetank på overdragelsestidspunktet samt i den efterfølgende periode med ejertidskrav.

(…)

Kommentar

(…)