Spørgsmål

- Kan Skatterådet bekræfte, at den pågældende konstruktion anses som hobbyvirksomhed?

Svar

Ad 1. Nej, se dog indstilling og begrundelse.

Beskrivelse af de faktiske forhold

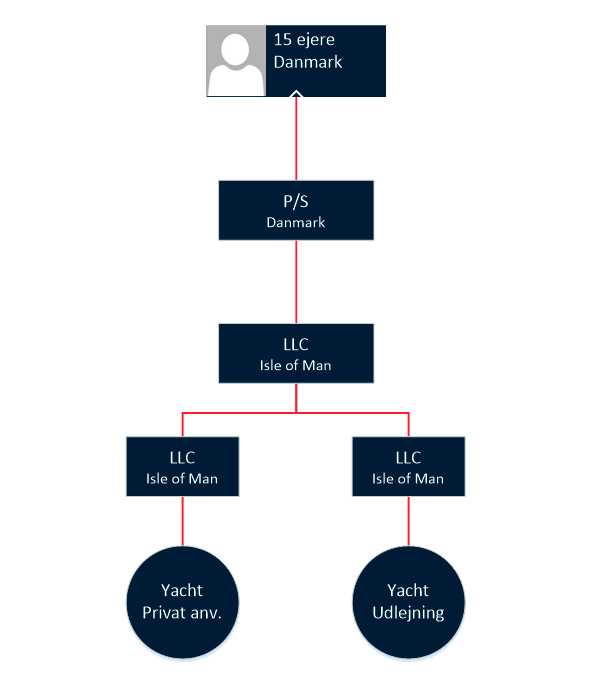

Spørgeren, et ApS, ønsker at formidle salg samt administration af eksklusive yachts til feriebrug i udlandet til danske købere.

I den forbindelse har det vist sig mest hensigtsmæssigt at finde flere købere til den enkelte yacht.

Grundet den administrative byrde, der forekommer ved at eje og drive en yacht, vil den mest gunstige og hensigtsmæssige struktur for køberne være at etablere et partnerselskab, P/S i Danmark.

Det er tanken, at hvert partnerselskab skal have 15 personlige deltagere, idet det giver god mulighed for fordelingen af individuel anvendelse og til at foretage den løbende vedligeholdelse. Dertil til at undgå tildeling af perioder, hvor vejr og andre omstændigheder gør besøg på yachten mindre attraktivt som en feriedestination.

Det er ønsket at lade yachten ligge til kaj i Middelhavet.

For at undgå en del administrative byrder i udlandet - såvel ved købet som ved de efterfølgende år - er det mest hensigtsmæssigt at lade et lokalt selskab stå som ejer af yachten.

På Isle of Man ønskes der at anvende et Limited Liability Company, LLC. Se nedenstående oversigt.

LLC'er på Isle of Man er reguleret i 'Isle of Man Limited Liability Company Act 1996', og der skal ske registrering af vedtægterne til finansservicemyndighederne på Isle of Man.

Formålet er at eje yacht.

Den ene yacht skal anvendes til private formål, mens den anden yacht skal udlejes for at bidrage til den løbende drift.

Det forventes, at driften i P/S'et vil give et årligt underskud i skattepligtig indkomst, hvorfor løbende indskud fra investorerne er nødvendige for at opretholde drift og administration.

Investorernes formål er at have mulighed for at anvende yacht til ferieformål. Investorerne forventer ikke at få et positivt afkast på deres investering.

Spørgers opfattelse og begrundelse

Spørgsmål 1

Spørger mener, at det stillede spørgsmål skal besvares med "Ja".

I pågældende tilfælde foretages en etablering af LLC'erne for at undgå, at samtlige deltagere skal registreres individuelt og løbende tage hensyn til de reglementer, der gælder til oplysningerne til myndighederne på Isle of Man.

Formålet med at eje yachterne på Isle of Man og administrere ejernes brug heraf, har et privat sigte.

LLC'et anses som en skattetransparent enhed efter reglerne på Isle of Man. Der tilvælges, at LLC'erne bliver behandlet som et partnership (partnerselskab). LLC'erne klassificeres således som en transparent enhed i skattemæssig henseende.

I et LLC på Isle of Man er der som udgangspunkt personlig hæftelse til ejerne af LLC'et. LLC'et ligner tilnærmelsesvis den danske form P/S, da ejerne af LLC'et er begrænset til at hæfte for deres kapitalindskud.

LLC'et er ejet af maksimalt 15 danskere via et dansk P/S. Et dansk P/S anses ikke som selvstændigt skattesubjekt, og ejerne hæfter personligt for deres forholdsmæssige andel af den indskudte kapital i P/S.

Det er udelukkende ejerne af det danske P/S, der ejer LLC'erne på Isle of Man, og antallet af ejere overstiger ikke 15.

Ejerne vil foretage løbende betalinger for at dække de faste drifts- og vedligeholdelsesomkostninger, der er knyttet til yachten. De variable omkostninger dækkes ud fra anvendelsen af hver enkelt ejer i det danske P/S samt fra løbende drift af den udlejede yacht.

Ved vurdering af, om en virksomhed er drevet erhvervsmæssigt eller ikke-erhvervsmæssigt (hobbyvirksomhed), lægges der ifølge Den juridiske vejledning 2016-2, afsnit C.C.1.3.1 vægt på følgende momenter:

- der er udsigt til, at virksomheden før eller siden vil give overskud (blive rentabel)

- virksomhedens underskud er forbigående, fx indkøringsvanskeligheder, eller om virksomheden vedvarende forudsætter, at ejeren har stabile indtægter fra anden side for at neutralisere et underskud

- lønsomheden/udsigterne til rentabel drift er undersøgt forud for virksomhedens start, herunder om der har været lagt budgetter mv.

- virksomheden har den fornødne intensitet og seriøsitet

- ejeren har de nødvendige, evt. særlige faglige forudsætninger for at drive virksomheden, og om virksomheden har en naturlig sammenhæng med skatteyderens eventuelle øvrige indtægtsgivende erhverv

- der er andre end erhvervsmæssige formål med virksomheden

- skatteyderen har været afskåret fra at anvende virksomhedens aktiver til privat brug

- virksomhedens omfang/varighed er af en vis størrelse

- driftsformen er sædvanlig for virksomheder af den pågældende art

- virksomheden lever op til den erhvervsmæssige standard, der er gældende for det pågældende erhverv

- virksomheden i givet fald kunne sælges til tredjemand, dvs. om den, trods hidtidigt underskud, i tredjemands øjne måtte have potentiel indtjeningsværdi, eller om den slet ikke kunne tænkes drevet løsrevet fra den ejendom, person eller det regi, hvor den hidtil har været drevet.

I forlængelse af ovenstående anføres det, at indtægtserhvervelsen ikke er det primære formål for hobbyvirksomhed.

Der er ikke udsigt til, at udlejningen af yacht skal medføre en positiv forrentning af investorernes kapital.

Særligt omkring bådudlejning fremgår af Den juridiske vejledning 2016-2 afsnit C.C.1.3.2.5 at "i sager om udlejningsvirksomhed, især bådudlejning, vil den blotte forekomst af privat benyttelse af de aktiver, der indgår i virksomheden, som udgangspunkt udelukke, at virksomheden anses for at være erhvervsmæssig".

Der er ikke tale om en erhvervsmæssig aktivitet med overskud for øje.

Spørger mener, at ovenstående medfører, at virksomheden skal klassificeres som en hobbyvirksomhed.

Det skal bemærkes, at LLC'erne ikke skal anses som en trust på Isle of Man, men derimod som et partnerselskab.

En ejer udtræder af LLC'et, når personen udtræder som medlem i det danske P/S.

Det er ydermere spørgers opfattelse, at et P/S uden udsigt til overskud, skal betragtes som en hobbyvirksomhed.

Spørger anfører, at aktiviteten må anses som én samlet virksomhed, der ikke skal opdeles. Begge både ejes af det samme overliggende LLC (sammenligneligt med et dansk P/S). Den eneste grund til, at hver båd ejes direkte af hver sit LLC og herover af et samlet LLC, er hensynet til risikoafdækning i forhold til forsikring af den enkelte båd.

Hvis Skatterådet alligevel mener, at der skal foretages en separat vurdering af hver aktivitet, og at det er afgørende, at den enkelte båd udlejes, må det betyde, at den båd, der ellers var ment til rent privat anvendelse, også må anses for hobbyvirksomhed, hvis den udlejes. Af hensyn til risikoafdækning mv. mener spørger ikke, at det bør have indflydelse på behandlingen af konstruktionen, om kun den ene eller begge både udlejes.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at den pågældende konstruktion anses som hobbyvirksomhed.

Begrundelse

Der spørges til, om deltagerne i partnerselskaberne vil blive beskattet af indkomsten herfra som indkomst ved hobbyvirksomhed.

Partnerselskaber er ikke selvstændige skattesubjekter. Skattepligten er hos den enkelte selskabsdeltager som i et kommanditselskab (transparens).

Deltagerne i partnerselskabet beskattes i overensstemmelse med den for selskabet gældende fordelingsaftale vedrørende over-/underskud. Er der ingen særskilt regulering, fordeles resultatet forholdsmæssigt efter ejerandele. Beskatningen hos de enkelte deltagere sker i overensstemmelse med hver enkelt deltagers skattemæssige stilling.

Beskatningen af indkomsten fra partnerselskabets deltagelse i udlejningen vil herefter afhænge af den enkelte deltagers skattemæssige stilling, som ikke er nærmere oplyst.

Hvorvidt der er tale om erhvervsmæssig virksomhed, ikke erhvervsmæssig virksomhed (hobbyvirksomhed) eller en rent privat aktivitet vil dog som udgangspunkt afspejle karakteren af den aktivitet, partnerselskabet udøver.

Det er om det partnerselskab, som skal udleje en yacht, oplyst, at udlejningen sker for at bidrage til den løbende drift, og at det forventes, at driften i P/S'et vil give et årligt underskud i skattepligtig indkomst, hvorfor løbende indskud fra investorerne er nødvendige for at opretholde drift og administration.

Investorernes formål er at have mulighed for at anvende yacht til ferieformål. Investorerne forventer ikke at få et positivt afkast på deres investering.

Efter SKATs opfattelse må dette partnerselskab på baggrund af det oplyste om formålet og den manglende rentabilitet anses for at drive ikke-erhvervsmæssig virksomhed (hobbyvirksomhed).

Der henvises i den forbindelse til Den juridiske vejledning 2017-1, afsnit C.C.1.3.2.5, hvoraf det fremgår, at ved bådudlejning lægges der især vægt på et rentabilitetssynspunkt, dvs. om der er udsigt til, at virksomheden giver et afkast, som står i et rimeligt forhold til den investerede kapital.

Det fremgår desuden, at især ved bådudlejningsvirksomhed vil den blotte forekomst af privat benyttelse af de aktiver, der indgår i virksomheden, som udgangspunkt udelukke, at virksomheden anses for at være erhvervsmæssig. Der henvises endvidere til den der omtalte højesteretspraksis, bl.a. TfS 1991, 233 HRD og TfS 1984, 332 HRD.

Indkomsten skal derfor opgøres efter et nettoprincip i SL § 4. Indtægten er skattepligtig som personlig indkomst, mens fradragsretten er begrænset til de udgifter, der specifikt vedrører virksomheden, og som kan rummes i indtægten ved denne. Udgifter kan således ikke fratrækkes i anden indkomst eller fremføres til modregning i efterfølgende års underskud. Den del af udgifterne, der kan henføres til den private anvendelse, kan ikke fratrækkes.

For så vidt angår det andet partnerselskab, hvis båd udelukkende anvendes privat, vil der hverken være tale om erhvervsmæssig virksomhed eller hobbyvirksomhed, men derimod om en rent privat aktivitet, hvorfor der ikke er fradrag for udgifter.

Det stillede spørgsmål kan således ikke besvares bekræftende i sin helhed.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Nej, se dog indstilling og begrundelse".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.

Lovgrundlag, forarbejder og praksis

Lovgrundlag

SL § 4

"Som skattepligtig indkomst betragtes med de i det følgende fastsatte undtagelser og begrænsninger den skattepligtiges samlede årsindtægter, hvad enten de hidrører her fra landet eller ikke, bestående i penge eller formuegoder af pengeværdi, således f eks:

- a) af agerbrug, skovbrug, industri, handel, håndværk, fabrikdrift, søfart, fiskeri, eller hvilken som helst anden næring eller virksomhed, så og alt, hvad der er oppebåret for eller at anse som vederlag for videnskabelig, kunstnerisk eller litterær virksomhed eller for arbejde, tjeneste eller bistandsydelse af hvilken som helst art;

- b) af bortforpagtning, bortfæstning eller udleje af rørligt og urørligt gods, såvel som af vederlagsfri benyttelse af andres rørlige eller urørlige gods. Lejeværdien af bolig i den skattepligtiges egen ejendom beregnes som indtægt for ham, hvad enten han har gjort brug af sin beboelsesret eller ej; værdien ansættes til det beløb som ved udleje kunne opnås i leje af vedkommende ejendom eller lejlighed, dog af den, når særlige forhold måtte gøre denne målestok mindre egnet, kan ansættes skønsmæssigt;

(...)".

Praksis

Den juridiske vejledning 2017-1, afsnit C.C.1.1.1 Begrebet selvstændig erhvervsvirksomhed

"(...)

Kort om begrebet selvstændig erhvervsvirksomhed

Skattelovgivningen indeholder ikke en egentlig definition på begrebet selvstændig erhvervsvirksomhed. Der er dog nævnt nogle eksempler. Se SL § 4. Bestemmelsen er ikke udtømmende og beskriver heller ikke, hvordan begrebet skal afgrænses. Afgrænsningen er derfor sket gennem en omfattende praksis vedrørende de forskellige relationer, hvor den har betydning, fx vedrørende brug af virksomhedsordningen, reglerne i kildeskatteloven (om bl.a. indeholdelsespligt) og det ældre regelsæt i den nu ophævede investeringsfondslov.

Selvstændig erhvervsvirksomhed er karakteriseret ved, at der for egen regning og risiko udøves virksomhed af økonomisk karakter med det formål at opnå et økonomisk overskud.

Virksomheden skal udøves nogenlunde regelmæssigt og gennem en ikke helt kort periode, og virksomheden må ikke være af helt underordnet omfang.

Skattepligtige, der driver egen fremstillingsvirksomhed inden for industri, håndværk og landbrug, vil normalt blive anset for at være selvstændigt erhvervsdrivende.

Det gælder normalt også egen virksomhed inden for handel og service samt liberale erhverv som fx advokat, arkitekt, selvstændigt praktiserende læge, revisor og vekselerer.

Ved udtrykket selvstændig erhvervsvirksomhed forstås normalt fysiske personers virksomhed. Se dog nedenfor om selskaber.

(...)

At virksomheden skal være erhvervsmæssig betyder, at der skal ske en afgrænsning over for ikke-erhvervsmæssig virksomhed.

Erhvervsmæssig virksomhed skal derfor for det første afgrænses over for ikke-erhvervsmæssig virksomhed i form af hobbyvirksomhed. Afgrænsningen mellem erhvervsmæssig virksomhed og ikke-erhvervsmæssig virksomhed (herunder hobbyvirksomhed) sker ved en samlet vurdering efter en række kriterier. Se afsnit C.C.1.3.

Hobbyvirksomhed har på den ene side fælles træk med erhvervsvirksomhed, men er på den anden side karakteriseret ved, at systematisk indtægtserhvervelse ikke er det afgørende formål for skatteyderen. Visse former for virksomhed synes således ofte at have private formål som de primære. Disse private formål kan fx være boligformål eller sportsinteresser, som fx ridning, hestevæddeløb og sejlads, eller det kan være dyrehold, som fx heste, kaniner, fjerkræ eller lignende. Udtrykket hobbyvirksomhed anvendes dog også om virksomhed, der ikke har dette præg af fritidsinteresse, men som i øvrigt ikke opfylder kriterierne for at være erhvervsmæssig, fx kravet om rentabilitet.

Indkomsten opgøres for ikke erhvervsmæssig virksomhed, såvel den hobbyprægede som anden virksomhed, der ikke opfylder kriterierne for at være erhvervsmæssig, efter et nettoprincip i SL § 4. Indtægten er skattepligtig som personlig indkomst, men fradragsretten er begrænset til de udgifter, der specifikt vedrører virksomheden, og som kan rummes i indtægten ved denne. Se nærmere om beskatningen i afsnit C.C.1.1.2. Det bemærkes, at der ikke skal betales arbejdsmarkedsbidrag, se nærmere i afsnit C.C.8.2 Bidragspligten.

(...)

I de følgende afsnit omtales visse generelle forhold, som har betydning for, om en virksomhed anses for at være erhvervsmæssig.

Interessenter, kommanditister mv.

Skattepligtige, der deltager i en selvstændig erhvervsvirksomhed, der drives som interessentskab eller kommanditselskab, er selvstændigt erhvervsdrivende. Dette gælder også, selvom de også får løn fra interessentskabet for deres arbejdsindsats eller andet. Se LSRM 1963, 90 LSR.

Udlejningsvirksomhed

Udlejningsvirksomhed er som hovedregel selvstændig erhvervsvirksomhed.

Udleje af driftsmidler

Udleje af driftsmidler mv. er selvstændig erhvervsmæssig virksomhed, hvis virksomheden har et vist omfang.

Indkomst fra udlejning af afskrivningsberettigede driftsmidler og skibe kan dog være omfattet af de særlige beskatningsregler for anpartsvirksomhed, hvis den skattepligtige ikke deltager i virksomhedens drift i væsentligt omfang. Se PSL § 4, stk. 1, nr. 11, og afsnit C.C.3 om anpartsreglerne."

Den juridiske vejledning 2017-1, afsnit C.C.1.3.1 Generelt om afgrænsningen af erhvervsmæssig virksomhed over for ikke erhvervsmæssig virksomhed

"(...)

Afgrænsning mellem erhvervsmæssig virksomhed og ikke-erhvervsmæssig virksomhed

(...)

Afgrænsningen mellem erhvervsmæssig virksomhed og ikke-erhvervsmæssig virksomhed sker ved en samlet, konkret vurdering efter en række kriterier, fx om rentabilitet.

Ikke-erhvervsmæssig virksomhed kaldes undertiden hobbyvirksomhed, fordi afgrænsningsproblemerne ofte vil opstå i forbindelse med visse former for virksomhed, der synes at have private formål som de primære. Disse private formål kan fx være boligformål, eller sportsinteresser, som fx ridning, hestevæddeløb og sejlads, eller det kan være dyrehold, som fx heste, kaniner, fjerkræ eller lignende.

Hobbyvirksomhed har på den ene side fælles træk med erhvervsvirksomhed, men er på den anden side karakteriseret ved, at systematisk indtægtserhvervelse ikke er det afgørende formål for skatteyderen.

I retspraksis og andre steder ses udtrykket hobbyvirksomhed dog også anvendt om virksomhed, der ikke har dette præg af fritidsinteresse, men som i øvrigt ikke opfylder kriterierne for at være erhvervsmæssig.

(...)

Erhvervsmæssig eller ikke-erhvervsmæssig (hobby). Kriterier

Om en virksomhed er erhvervsmæssig eller ikke-erhvervsmæssig (evt. har hobbykarakter) vil normalt ikke give anledning til tvivl, hvis virksomheden er rentabel. Det vil sige, at virksomheden over en lidt længere periode giver overskud på den primære drift, mulighed for forrentning af fremmedkapital og den investerede egenkapital, samt en rimelig driftsherreløn.

I tvivlstilfælde må bedømmelsen af, om en virksomhed er erhvervsmæssigt drevet, foretages ud fra en samlet konkret vurdering af virksomheden. I denne vurdering skal alle relevante forhold inddrages.

Erhvervsmæssig virksomhed vil - i modsætning til hobbyvirksomhed - være indrettet med systematisk indtægtserhvervelse for øje, dvs. det afgørende formål er, at der kan opnås et overskud.

De relevante momenter, der har været lagt vægt på i praksis, har bl.a. været om der er udsigt til, at virksomheden før eller siden vil give overskud (blive rentabel)

- virksomhedens underskud er forbigående, fx indkøringsvanskeligheder, eller om virksomheden vedvarende forudsætter, at ejeren har stabile indtægter fra anden side for at neutralisere et underskud

- lønsomheden/udsigterne til rentabel drift er undersøgt forud for virksomhedens start, herunder om der har været lagt budgetter mv.

- virksomheden har den fornødne intensitet og seriøsitet

- ejeren har de nødvendige, evt. særlige faglige forudsætninger for at drive virksomheden, og om virksomheden har en naturlig sammenhæng med skatteyderens eventuelle øvrige indtægtsgivende erhverv

- der er andre end erhvervsmæssige formål med virksomheden

- skatteyderen har været afskåret fra at anvende virksomhedens aktiver til privat brug

- virksomhedens omfang/varighed er af en vis størrelse driftsformen er sædvanlig for virksomheder af den pågældende art

- virksomheden lever op til den erhvervsmæssige standard, der er gældende for det pågældende erhverv

- virksomheden i givet fald kunne sælges til tredjemand, dvs. om den, trods hidtidigt underskud, i tredjemands øjne måtte have potentiel indtjeningsværdi, eller om den slet ikke kunne tænkes drevet løsrevet fra den ejendom, person eller det regi, hvor den hidtil har været drevet.

Ingen af disse kriterier er i sig selv afgørende for vurderingen af, om virksomheden er erhvervsmæssig. Det afhænger bl.a. af, hvilken type virksomhed, der er tale om, men rentabilitetsbetragtningen har været lagt til grund i mange afgørelser.

Rentabilitetskriteriet

- Rentabilitetskriteriet indebærer, at der stilles et krav om overskud på den primære drift

- en rimelig forrentning af den investerede kapital, herunder af eventuel fremmedkapital

- en rimelig driftsherreløn, hvis der ydes en arbejdsindsats i virksomheden.

Underskud i en periode

Rentabilitetskriteriet udelukker ikke, at virksomheden kan være erhvervsmæssig, selvom den giver underskud i en periode. En virksomhed kan derfor anses for at være erhvervsmæssig, uanset at den fx i startfasen eller i en forbigående periode på grund af dårlige konjunkturer er underskudsgivende, herunder at der i disse perioder ikke er mulighed for forrentning af fremmed- og/eller egenkapital eller for en driftsherreløn, når blot der er udsigt til, at virksomheden kan blive rentabel over en lidt længere periode.

Intensitetskravet

Ifølge retspraksis er det yderligere stillet som betingelse for, at en virksomhed kan anses for at være erhvervsmæssig, at omsætningen har en vis minimumsstørrelse, det såkaldte intensitetskrav.

Der er tale om et objektivt krav, og konkrete omstændigheder som fx sygdom hos den skattepligtige kan ifølge praksis ikke give grundlag for at se bort fra kravet om en vis omsætning.

Eksempler

Se fx SKM2007.107.HR om virksomhed med horoskoper mv., SKM2006.21.VLR om udlejning af festlokaler og SKM2009.757.VLR om bæredygtige huse.

(...)

Virksomhed af hobbykarakter - privat benyttelse

Ved hobbyvirksomhed vil indtægtserhvervelsen ikke være det primære formål. Virksomheden vil typisk være et udslag af en personlig interesse (en hobby). En vis personlig deltagelse i virksomheden er almindelig.

Ved den type virksomheder, hvor indehaverens personlige indsats er det væsentligste aktiv, vil virksomheden ofte blive anset for at være en hobbyvirksomhed, medmindre den fremstår som professionelt anlagt, hvad angår udstyr, driftsform og indehaverens uddannelse.

Hvis virksomheden består i udlejning af aktiver, kan den blotte forekomst af privat benyttelse af de aktiver, der indgår i virksomheden, medføre, at virksomheden ikke anses for at være erhvervsmæssigt anlagt. Se afsnit C.C.1.3.2.4 om sommerhusudlejning og afsnit C.C.1.3.2.5 om bådudlejning, samt afgørelser nedenfor om fx racerbiler og lignende.

I sager vedrørende landbrug og lignende vil det ofte være af afgørende betydning, hvad den primære årsag til anskaffelsen og driften har været, dvs. om boligformålet eller andre private formål overskygger hensigten med at opnå et afkast af bedriften. (...)".

Den juridiske vejledning 2017-1, afsnit C.C.1.3.2.5 Bådudlejning. Afgrænsningen mellem erhvervsmæssig virksomhed og ikke erhvervsmæssig virksomhed

"Indhold

Dette afsnit beskriver praksis om, hvornår udlejning af både mv. og bådprojekter anses for at være selvstændig erhvervsvirksomhed.

Afsnittet indeholder:

- Ikke privatbenyttelse

- Rentabilitet

- Oversigt over afgørelser, domme, kendelser, SKAT-meddelelser med videre.

Se også afsnit

- C.C.1.3.1 Generelt om afgrænsningen af erhvervsmæssig virksomhed over for ikke erhvervsmæssig virksomhed.

- C.C.3.1.6.3 om udlejning af afskrivningsberettigede driftsmidler og skibe.

Ikke privatbenyttelse

I sager om udlejningsvirksomhed, især bådudlejning, vil den blotte forekomst af privat benyttelse af de aktiver, der indgår i virksomheden, som udgangspunkt udelukke, at virksomheden anses for at være erhvervsmæssig.

Rentabilitet

Ved bådudlejning lægges der især vægt på et rentabilitetssynspunkt, dvs. om der er udsigt til, at virksomheden giver et afkast, som står i et rimeligt forhold til den investerede kapital.

Dette fremgår af de to ledende højesteretsdomme på området, TfS 1991, 233 HRD og TfS 1984, 332 HRD. Det er i disse sager ikke tillagt afgørende betydning, at der ikke kunne påvises en personlig interesse i erhvervelsen af udlejningsbådene, og i begge tilfælde havde bådudlejerne udfoldet normale udlejningsbestræbelser. Det var afgørende for sagernes udfald, at der ikke var udsigt til, at virksomheden kunne give et forsvarligt afkast af den investerede kapital."

Den juridiske vejledning 2017-1, afsnit C.C.3.3.3 Partnerselskaber (P/S)

"(...)

Selskabsform

Partnerselskabet, P/S, er en videreførelse af en selskabsform, der har eksisteret i mange år, hvor et sådant selskab blev kaldt et kommanditaktieselskab. Betegnelsen partnerselskab er indført i 1996. Se om partnerselskaber i SKM2011.155.SR.

Partnerselskaber er ifølge lov om aktie- og anpartsselskaber (Selskabsloven) et kommanditselskab, jf. § 2, stk. 2, i lov om visse erhvervsdrivende virksomheder, hvor kommanditisterne i selskabet har indskudt en bestemt kapital, der er fordelt på aktier, jf. kapitel 21.

Kommanditisterne, der kan være en eller flere, hæfter begrænset for virksomhedens forpligtelser, mens komplementaren, der kan også være en eller flere, hæfter ubegrænset.

Selskabsretligt er partnerselskaber, modsat kommanditselskaber, som nævnt ovenfor, omfattet af lov om aktie- og anpartsselskaber (selskabsloven), kapitel 21.

Skatteretligt er partnerselskabet ikke et selvstændigt skattesubjekt. Skattepligten er hos den enkelte selskabsdeltager som i et kommanditselskab.

Et partnerselskab er forskelligt fra et kommanditselskab på følgende måder:

- Kommanditaktionærernes indskud er fordelt på aktier

- Selskabskapitalen skal være fuldt indbetalt i forbindelse med stiftelsen af selskabet

- Selskabet skal have en fast kapital

- Selskabet skal have en struktur, der svarer til et aktieselskabs. Kommanditaktionærerne har indflydelse på partnerselskabets forhold med respekt af komplementarernes rettigheder.

Indkomstopgørelsen for deltagerne i partnerselskabet. Fradragsbegrænsning

Hver deltager har fradrag for afskrivninger, renter, driftsunderskud m.v. efter de regler, der gælder herom.

Reglerne om fradragsbegrænsning for kommanditister (fradragskonto) jf. afsnit (C.C.3.3.4) gælder også for partnerselskaber.

En person, der er deltager i et partnerselskab, kan have indkomst fra virksomhed, der er omfattet af anpartsreglerne. Se afsnit (C.C.3.1.2) "Regler for anpartsvirksomheder".

Deltagerne i partnerselskabet beskattes i overensstemmelse med den for selskabet gældende fordelingsaftale vedrørende over-/underskud. Er der ingen særskilt regulering, fordeles resultatet forholdsmæssigt efter ejerandele. Beskatningen hos de enkelte deltagere sker i overensstemmelse med hver enkelt deltagers skattemæssige stilling. Se SKM2011.155.SR.

Der er endnu kun lidt praksis om den skattemæssige behandling af partnerselskaber. (...)".

SKM2002.395.HR Bådudlejning - ikke erhvervsmæssig

Højesteret fandt, at en bådudlejningsvirksomhed ikke havde en naturlig sammenhæng med skatteyderens erhvervsmæssige forhold i øvrigt, og at bådudlejningsvirksomheden heller ikke var etableret og drevet med udsigt til at opnå indtægter, der stod i rimeligt forhold til størrelsen af den investerede kapital.

TfS 1999, 706 HRD Bådudlejning - ikke erhvervsmæssig

Højesterets flertal bemærkede, at adgangen til fradrag er betinget af, at udlejningsvirksomheden har en naturlig sammenhæng med skatteyderens erhvervsmæssige forhold i øvrigt, eller udlejningsvirksomheden er etableret og drevet med udsigt til at opnå indtægter, der står i et rimeligt forhold til størrelsen af den investerede kapital, således at virksomheden i sig selv er erhvervsmæssigt forsvarlig og ikke kun baseret på fradrag af de skattemæssige afskrivninger.

Flertallet anså ikke anskaffelsen af båden for at være sket med erhvervsmæssigt forsvarlig drift for øje, ligesom flertallet bemærkede, at der ikke havde været en begrundet forventning om en væsentligt bedre fremtidig udvikling end oprindeligt budgetteret.

TfS 1998, 200 HRD Bådprojekt - erhvervsmæssig virksomhed.

Skatteyderen havde i en årrække beskæftiget sig med konstruktion af både, dels i eget regi, dels som ansat i virksomheder. I 1986 indgik han aftale med tre andre interessenter om et projekt med udvikling, produktion og salg/udlejning af en sejlbåd L 50. Der blev fremstillet en prototype af båden, som blev markedsført. Det lykkedes ikke at sælge både af prototypen, og båden blev solgt samme år.

Højesteret fandt efter en samlet vurdering, at bådprojektet måtte anses for at være en erhvervsmæssig virksomhed, og at skatteyderen var berettiget til at afskrive og trække underskud fra.

Højesteret lagde til grund, at der ved projektets begyndelse var realistiske muligheder for, at der kunne opnås indtægter, der stod i rimeligt forhold til den investerede kapital.

Skatteyderen fik i forbindelse med kapsejladserne, der udgjorde en vigtig del af markedsføringen af båden, tilfredsstillet sit behov for at deltage i sejlsport, men der var ikke grundlag for at antage, at de fire interessenters aftale om at iværksætte projektet i væsentlig grad tilsigtede at opfylde sådanne behov.

Højesteret ændrede således landsrettens dom i TfS 1996, 177 Ø.

TfS 1991, 233 HRD Bådudlejning - ikke erhvervsmæssig.

Et ægtepar drev som bibeskæftigelse en virksomhed med salg og udlejning af speedbåde, windsurfere og lystbåde samt tilhørende udstyr.

I virksomheden indgik en lystbåd, der senere blev erstattet med en større lystbåd. Til trods for, at ægteparret havde udfoldet normale udlejningsbestræbelser, havde virksomheden kun haft relativt små lejeindtægter. Skatteyderen havde ingen særlige faglige forudsætninger for at drive virksomheden, og der var i forbindelse med etableringen kun opstillet et groft budget for det første år. Budgettet udviste et mindre overskud før renter. Virksomheden havde i hele perioden givet underskud før afskrivninger og renter.

Højesteret fandt ikke, at virksomheden havde haft udsigt til at opnå indtægter, der ville stå i et rimeligt forhold til den investerede kapital, og anså ikke bådene for at være anskaffet med erhvervsmæssig forsvarlig drift for øje.

TfS 1984, 332 HRD Bådudlejning - ikke erhvervsmæssig.

En direktør i et autofirma havde anskaffet en stor motorsejler med mange køjepladser for at leje den ud.

Skatteyderen opnåede momsrefusion på købet, der var lånefinansieret. Der blev forsøgt udlejning af båden i det følgende år, men det lykkedes kun i begrænset omfang. Skatteyderen forsøgte udlejning gennem et udlejningsbureau og forsøgte også selv at udleje båden. Lejeindtægterne var imidlertid meget begrænsede i de to omhandlede indkomstår, og der var underskud før afskrivninger.

Båden overgik derfor til privat brug. Direktøren var sejlkyndig, men et syn og skøn, som var udmeldt under sagen, støttede hans forklaring om, at båden ikke hidtil havde været benyttet privat.

Da der ikke var udsigt til at opnå indtægter, der ville stå i et rimeligt forhold til den investerede kapital og under hensyn til udlejningsvirksomhedens omfang og manglende naturlige sammenhæng med skatteyderens erhvervsmæssige forhold i øvrigt, anså retten ikke båden for at være anskaffet med erhvervsmæssig forsvarlig drift for øje.

SKM2002.617.ØLR Bådudlejning - ikke erhvervsmæssig

Et interessentskab, hvis to deltagere i 1990 havde indskudt hver deres sejlbåd, udlejede bådene i Jugoslavien. På grund af krigen blev bådene i 1992 sejlet til Grækenland med henblik på udlejning derfra. I den forbindelse stiftedes et græsk selskab med begrænset ansvar, og de to både blev herefter ejet i sameje med dette selskab og sammen med en tredje båd udlejet af et græsk udlejningsbureau.

Retten lagde til grund, at bådene var velegnede til udlejning, at der blev foretaget normale og professionelle markedsførings- og udlejningsbestræbelser, og at sagsøgeren kun havde benyttet sin båd én gang i udlejningsperioden, hvilket han betalte for. Det blev endvidere lagt til grund, at bådudlejningen ikke havde nogen naturlig sammenhæng med den pågældendes hovederhverv.

Retten udtalte, at fradrag af underskud ved bådudlejning er betinget af, at udlejningsvirksomheden er etableret og drevet med udsigt til opnåelse af indtægter, der står i et rimeligt forhold til størrelsen af den investerede kapital, således at virksomheden i sig selv er erhvervsmæssig forsvarlig og ikke alene baseret på fradrag af de skattemæssige afskrivninger.

Retten lagde vægt på, at virksomheden hvert år havde givet underskud, og at den reelle lejeindtægt allerede fra 1990 var væsentligt lavere end budgetteret, mens udlejningen til trods herfor fortsatte med uændrede budgetter. Retten fandt derfor, at skatteyderen ikke - heller ikke på længere sigt - havde udsigt til at udlejningen kunne ske erhvervsmæssigt forsvarligt. Han var derfor ikke berettiget til at foretage fradrag for underskuddet i anden indkomst, jf. statsskattelovens § 6, stk. 1, litra a.

Litteratur

Skatteretten 2, (2015 Jan Pedersen m.fl.), side 707

Om beskatning af deltagere i personselskaber:

"Selvom en selskabsdeltager således normalt vil blive anset for at drive erhvervsmæssig virksomhed, medfører dette ikke, at al indkomst fra et personselskab nødvendigvis skal karakteriseres som erhvervsindkomst. Derimod vil den indkomst, som personselskabet erhverver, som udgangspunkt have samme karakter hos selskabsdeltageren, som indkomsten ville have haft for selskabet, hvis dette havde været et selvstændigt skattesubjekt. Hvis f.eks. et interessentskab modtager renter, anses en selskabsdeltagers andel heraf som renter."