| Lovgrundlag Ved lov nr. 527 af 12. juni 2009 er afgiftsgodtgørelsen for energiforbrug til komfortkøling ophævet. Det betyder, at adgangen til tilbagebetaling af energiafgiften af energiforbruget til køling af hensyn til personers komfort i indendørs lokaler er ophævet. Afgiften på energi til køling af komfortmæssige hensyn ligestiller energi til opvarmning og komfortkøling. Der sker hermed en ligestilling med reglerne om energiforbrug til rumvarme, hvor opvarmningen sker af hensyn til ansatte eller kunders komfort.

Reglerne om ophævelse af afgiftsgodtgørelsen for energiforbrug til komfortkøling trådte i kraft den 1. januar 2010.

Det er blandt andet momsregistrerede virksomheder i detailhandlen, forretningscentre, hoteller mv. samt kontor/administrationsbygninger mv., der berøres af ændringen. Et eksempel på en energiafgift, der ikke længere tilbagebetales er elektricitet, der bruges til komfortkøling i klima-/airconditionanlæg. Andre eksempler, der berøres af ændringerne er reversible varmepumper, der i visse perioder af året fremstiller varme og i andre perioder fremstiller komfortkøling samt anlæg, der kan fremstille komfortkøling på basis af fjernvarme eller af egenproduceret varme, der fx kan være fremstillet på basis af naturgas.

Følgende situationer berøres af ændringerne:

- Produktion af kulde som leveres fra virksomheden. Virksomheder, der forbruger afgiftspligtig energi, fx el eller gas, eller afgiftsbelagt varme til at fremstille kulde/køling, der leveres fra virksomheden, kan ikke få afgiften tilbagebetalt. Både situationen, hvor kulden fremstilles på baggrund af afgiftspligtig energi, og situationen hvor kulden er fremstillet via varme, der oprindeligt er fremstillet via afgiftspligtig elektricitet eller brændsel fx gas omfattes af de ændrede bestemmelser.

- Energi forbrugt i virksomheden til komfortkøling. Afgiften af elektricitet eller brændsel fx gas, der er medgået til produktion af kulde/køling, der er forbrugt i virksomheden til komfortkøling, tilbagebetales ikke.

- Produktion af kulde fremstillet hos en kuldeproducent og leveret til virksomheden. Virksomheder, der får leveret og forbruger kulde/køling, der er fremstillet af en kuldeproducent, når forbruget af kulden sker til køling af rum af komfortmæssige hensyn, kan ikke få tilbagebetalt energiafgiften.

Fremstilling af kulde/køling til andet end komfortkøling Der er stadig adgang til at få tilbagebetalt energiafgiften af energiforbruget til den nødvendige køling af varer eller køling af lokaler, der alene er betinget af produktionsprocesser.

Energiforbrug til drift af ventilatorer, pumper mv., der skal føre kølingen/kulden frem til lokaler, hvor der foregår produktionsprocesser anses for procesforbrug, der giver ret til tilbagebetaling af energiafgiften. Det samme gælder energiforbruget til drift af ventilatorer, pumper mv., der fører kulden frem til lokaler, der køles af komforthensyn, idet "transporten" af energien er let proces. Momsregistrerede virksomheder kan stadig få tilbagebetalt energiafgiften af det energiforbrug, der er medgået til fremstilling af kulde til produktionsprocesser, når kulden er forbrugt i virksomheden og leveret til virksomheden fra en momsregistreret kuldeproducent.

Køling i forbindelse med eksempelvis opbevaring af fødevarer i kølerum og køleanlæg giver stadig adgang til godtgørelse af afgiften. "Walk-in"-køling, hvor kølingen sker af hensyn til fx frugt, grønt eller mejerivarer, og ikke af hensyn til kunder eller personale, anses som proces og giver adgang til godtgørelse af afgiften.

Generelt gælder det, at fremstilling af kulde/køling til andre formål end køling af hensyn til personers komfort i indendørs lokaler, stadig giver adgang til tilbagebetaling af afgiften.

Måling af energiforbruget - køleanlæg, der udelukkende anvendes til komfortkøling

- Energiforbrug i eldrevne køleanlæg måles efter samme princip som rumvarme/varmt vand - elafgiftslovens § 11, stk. 5, nr. 1 ... efter måler.

- Energiforbrug i varmedrevne køleanlæg. Der stilles ikke krav om måling, idet der i stedet måles på processiden.

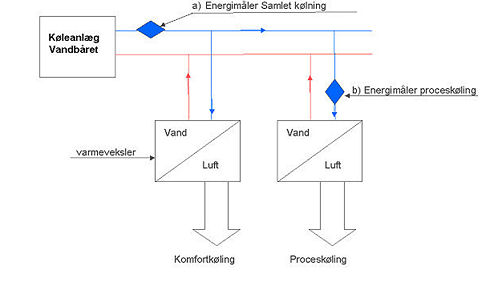

Måling af energiforbruget - køleanlæg, der anvendes både til komfortkøling og proceskøling Hvis samme anlæg anvendes til både proceskøling og komfortkøling skal fordelingen af den fremstillede energimængde (kulde) til proceskøling og komfortkøling opgøres ved måling af køleanlæggets energiforbrug.

Opgørelse af energiforbruget til komfortkøling og procesformål ved fordeling kan ikke ske på basis af en fast fordelingsnøgle, et skøn eller ved anden fordeling. Målingen af den mængde fremstillet energi (kulde), der forbruges til procesformål, skal ske på det sted, hvor energien overgår til procesformål.

Køleanlæggets elmåler eller energimåler måler det samlede energiforbrug, der anvendes til fremstilling af kulde/køling. Den fremstillede køling føres frem til stedet, hvor der ønskes komfortkøling eller proceskøling som:

- Luftbåren køling

- Vandbåren køling

Ad 1) Ved luftbåren køling er det ikke teknisk muligt at måle energiindholdet. Se nedenfor om mulighederne for at fordele energiindholdet.

Ad 2) Ved vandbåren køling er det teknisk muligt at måle energiindholdet i den fremstillede kulde. For en fordeling af energiforbruget, der anvendes til fremstilling af kulde er det som udgangspunkt nødvendigt at foretage følgende to målinger:

- måling af den samlede energi (kulde) anvendt til komfortkøling og proceskøling ved en energimåling

- måling af energi (kulde) anvendt til proceskøling ved en energimåling.

Målingen af energi anvendt til proceskøling (kulde) skal ske på det sted, hvor energien overgår til procesformål.

Fordeling af energiforbruget ved beregning - samme anlæg anvendes til både komfortkøling og proceskøling Bestemmelserne i energiafgiftslovene om, at der ydes fuld tilbagebetaling, hvis der indbetales en afgift af de pågældende rum på 10 kr. pr. kvadratmeter pr. måned finder også anvendelse for opgørelse af energi forbrugt til fremstilling af kulde. Bestemmelserne gælder både for eldrevne og varmedrevne køleanlæg. Bestemmelserne kan også anvendes, hvis der anvendes flere forskellige energikilder fx elektricitet til komfortkøling og brændsel til opvarmning. Afgiften på 10 kr. dækker således både kulde og varme i de pågældende rum.

Anvendes et anlæg eller flere anlæg på samme tid til køling af et og samme lokale af komfortmæssige hensyn for personer og af hensyn til en eller flere maskiner, fx en server i samme lokale, foretages der ikke en fordeling af den anvendte energi til køling. Den anvendte energi anses i disse tilfælde alene anvendt til komfortformål. Det samme gælder for køling i butikker og lignende, hvor kølingen i butikken både foretages af komfortmæssige hensyn til kunder og ansatte og af hensyn til maskiner.

Energimålere Ældre eksisterende køleanlæg, der anvendes til komfortkøling, har ofte ikke installeret en måler til måling af energiforbruget. Hvis det er tilfældet, skal kvadratmeterreglen anvendes til opgørelse af afgiften af energiforbruget anvendt til komfortmåling, som virksomheden skal betale, eller der skal installeres en måler i køleanlægget.

Fordeling af energiforbrug - måling af komfortkølingVirksomheder, der bruger energi til såvel proces (med adgang til tilbagebetaling) som komfortkøling (ikke-procesformål uden adgang til tilbagebetaling) og som skal fordele energien for at få tilbagebetalt afgiften af delforbruget af energi anvendt til proces, kan vælge at måle på komfortkøledelen efter nedenstående fremgangsmåde.

Ved vandbåren køling er det teknisk muligt at måle energiindholdet i den fremstillede kulde.

Virksomhederne kan måle komfortkøledelen således:

- Måling af den samlede energi (kulde) anvendt til komfortkøling og proceskøling ved en energimåling.

- Måling af energi (kulde) anvendt til komfortkøling ved en energimåling.

EksempelSamlet produceret køleenergi måles til 10 enheder.

Samlet produceret køleenergi til komfortkøling måles til 3 enheder.

Køleanlægget har haft et energiforbrug på 5.000 kWh.

|

Køleanlæggets energiforbrug * produceret køleenergi til komfortkøling

Samlet produceret køleenergi |

= |

5.000 kWh*3 enheder

10 enheder |

= |

1.500 kWh |

Målingen af energi anvendt til komfortkøling (kulde) skal ske på det sted, hvor energien overgår til komfortkøling. Hvis målingen af køleenergi til ikke-tilbagebetalingsberettigede formål ikke foretages i umiddelbar nærhed af det anlæg, hvor kulden produceres, tillægges den målte ikke-tilbagebetalingsberettigede køleenergi 10 pct. Ved "umiddelbar nærhed" forstås her, at målingen, set i forhold til de faktiske og installationsmæssige forhold i virksomheden, foretages så tilstrækkeligt tæt på anlægget, at målingen giver et realistisk billede af, hvor meget køleenergi, der er medgået til ikke-tilbagebetalingsberettigede formål.

|