Suspensionsordningen:

Afgiftssuspensionsordningen er en fælles europæisk forsendelsesordning. Suspensionsordningen medfører, at alle virksomheder inden for EU, der fremstiller, forarbejder, opbevarer eller indbyrdes handler med harmoniserede punktafgiftspligtige varer, kan gøre dette, uden at afgiften skal betales (afgiftssuspension), før varerne overgår til forbrug.

Fremstilling af og handel med varer under afgiftssuspension forudsætter, at virksomhederne er godkendt og autoriseret som oplagshavere. Registrerede varemodtagere kan kun modtage varer under suspension. Varemodtagere kan ikke oplægge eller videresende afgiftspligtige varer under suspension.

Registreringen sker via www.virk.dk. Se afsnit A.5.

Hæftelse for afgift

Når virksomhederne handler vin, øl, spiritus, tobak og mineralolie-produkter med hinanden over EU's grænser, er det som regel afsender, som har ansvaret for varerne under transporten. Afsender hæfter for afgiften, indtil modtager har kvitteret for, at varerne er kommet frem.

Vareafsenderen, den autoriserede oplagshaver eller registrerede vareafsender, hæfter for punktafgiften ved overtrædelser eller uregelmæssigheder i forbindelse med varernes forsendelse. Afgiften opkræves i sådanne tilfælde

- af det EU-land, på hvis område overtrædelsen eller uregelmæssigheden er begået, eller

- af det EU-land, hvor de er blevet konstateret, eller

- af afgangslandet i tilfælde af, at varen ikke er frembudt i bestemmelseslandet.

Vareafsenderen hæfter således for punktafgiften af varer, der fx forsvinder undervejs til varemodtageren. Afgiften vil blive opkrævet af det EU-land, hvor mankoen er opstået eller konstateret og med dette lands afgiftssats.

Eksempler:

Et parti varer på 1.000 flasker spiritus sendes med lastbil fra Danmark til Frankrig via Tyskland.

Eksempel 1: 200 flasker stjæles fra lastbilen under et rasteophold i Tyskland. Inden transporten fortsætter mod Frankrig optages der politirapport. Vareafsenderen skal betale tysk spiritusafgift af de 200 flasker til den tyske afgiftsmyndighed.

Eksempel 2: Ved lastbilens ankomst til den franske varemodtager konstateres en manko på 300 fl. Flaskerne er blevet stjålet under et eller flere rasteophold undervejs, men stedet for tyveriet kan ikke fastslås. Da mankoen er konstateret i Frankrig, og eftersom stedet for tyveriet ikke kan fastslås, skal vareafsenderen betale fransk spiritusafgift af de 300 flasker til den franske afgiftsmyndighed.

Eksempel 3: Lastbilen med de 1.000 flasker forsvinder sporløst under transporten til Frankrig, og stedet for varesendingens forsvinden kan ikke fastslås. Vareafsenderen skal betale dansk afgift, medmindre det kan dokumenteres, enten at forsendelsen er foregået forskriftsmæssigt, eller at stedet for varesendingens forsvinden påvises (et andet EU-land, fx Tyskland eller Frankrig). Dokumentationen skal fremlægges inden for en frist på fire måneder fra enten datoen for varernes afsendelse eller datoen for SKATs underretning af vareafsenderen om mangelfuld kvittering på ledsagedokumentet, se EF-domstolens dom i sagen C-395/00 af 12. December 2002.

Hvis det senest tre år efter datoen for ledsagedokumentets udarbejdelse påvises, i hvilket EU-land varerne rent faktisk er forsvundet, opkræver dette EU-land punktafgiften til den sats, der gjaldt på datoen for varernes afsendelse. Ved fremlæggelse af dokumentation for, at afgiften er betalt, godtgøres den oprindeligt betalte punktafgift.

Vareafsenderens hæftelse betyder endvidere, at afsenderen skal betale afgift af varer, der er sendt eller udleveret til en modtager, som ikke er punktafgiftsregistreret eller ikke har stillet sikkerhed for afgiften inden afsendelsen, og hvor modtageren ikke kan eller ikke vil betale punktafgiften.

Se også

Punktafgiftsregistrerede virksomheder skal for ubeskattede varer, der leveres til andre EU-lande, stille en generel sikkerhed for afgiften, se A.6.

Kontrol af varemodtager

Det er afsenderens ansvar at sikre sig, at modtageren har lov til at modtage de pågældende varer - dvs. er registreret hos skattemyndighederne i modtagerlandet. Vareafsenderen skal, inden varerne sendes, sikre sig, at modtageren er berettiget til at få varerne tilsendt uden afgift, dvs. at varemodtageren

- enten er en punktafgiftsregistreret virksomhed for varekategorien

- eller har stillet sikkerhed for afgiften af varerne hos egen myndighed.

Hvis sælger afsender varer til en virksomhed, der ikke er godkendt til at modtage varerne, og som ikke betaler afgiften, er det afsender, som må betale afgiften.

Det er vareafsenderens ansvar, at modtageren opfylder betingelserne om punktafgiftsregistrering/sikkerhedsstillelse.

Hvis vareafsenderen er usikker med hensyn til rigtigheden af varemodtagerens oplysning om punktafgiftsregistrering eller fortsatte registrering, bør afsenderen sikre sig skriftlig oplysning om registreringsforholdet fra varemodtageren og evt. kræve, at varemodtageren fremlægger en skriftlig bekræftelse herom fra varemodtagerens afgiftsmyndighed.

Vareafsenderen bør specielt være opmærksom på rigtigheden af oplysninger, hvor der er tale om en ny kunde eller om en fast kunde, der pludselig foretager et usædvanligt indkøb (mængde/vareart).

En dansk virksomhed skal anføre/oplyse det tildelte punktafgiftsnummer bestående af 13 tegn, hvoraf de 2 første udgør landekoden. Resten af nummeret vil blive tildelt konkret til hver virksomhed afhængig af om virksomhden er registreret varemodtager, autoriseret oplagshaver eller registreret vareafsender. En virksomhed vil således kunne have flere punktafgiftsnumre.

Virksomheden kan hos SKAT efter behov få en erklæring, der bekræfter virksomhedens punktafgiftsregistrering i Danmark.

Alle EU-punktafgiftsvirksomheder er registreret i en fælles database, som de respektive EU-landes myndigheder har adgang til. I Danmark benævnes databasen HARPUN-sys (Harmoniseret punktafgiftssystem), medens basen på engelsk benævnes SEED (System for Exchange of Excise Data).

Databasens oplysninger opdateres normalt én gang om ugen, hvilket i få tilfælde kan resultere i, at en virksomhed, der står som registreret, kan være afmeldt fra registrering, og at en virksomhed, der ikke står som registreret, rent faktisk er registreret. Oplysningerne i databasen kan derfor kun betragtes som vejledende.

SKAT kan med forbehold for den tidsmæssige opdatering af databasen være behjælpelig med efter behov at be- eller afkræfte modtagerens oplysning om punktafgiftsregistrering, herunder om registreringen omfatter den aktuelle vareart, dvs. mineralolier, øl, vin, mellemprodukter (hedvin o.l.), spiritus eller tobaksvarer.

På SEED-on-EUROPA kan vareafsenderen indtaste varemodtagerens punktafgiftsnummer for at få bekræftet oplysninger om punktafgiftsregistrering. Er nummeret gyldigt på tidspunktet for indtastningen, vil der blive vist en liste over de varekategorier, som varemodtageren er punktafgiftsregistreret for. Varemodtagerens navn og adresse vil ikke blive vist. ISO-landekoden skal indtastes med store bogstaver fx DK.

Er der problemer med indtastningen af et punktafgiftsnummer, kan vareafsenderen kontakte nærmeste Punktafgiftscenter via Kundecentret på tlf. 72 22 18 18.

EMCS og elektroniske ledsagedokumenter

For at sikre at vareforsendelser under suspension kan identificeres og den skyldige afgift, som forsendelsen giver anledning til, kan fastslås, skal handel med varer undergivet harmoniserede afgifter foregå med et ledsagedokument for varerne.

I december 2009 vedtog folketinget lov nr. 1385 af 21. december 2009, som gennemfører cirkulationsdirektiv 2008/118, og fastsætter en obligatorisk elektronisk procedure for transport af punktafgiftspligtige varer, som forsendes under afgiftssuspensionsordningen. Dette har hidtil i praksis fungeret ved hjælp af et system med papirblanketter, som har været anvendt i hele EU.

Fra 28. januar 2011 indfører Danmark den obligatoriske elektroniske procedure ved forsendelser af harmoniserede punktafgiftspligtige varer - mineralolieprodukter, spiritus, tobak, øl og vin - under afgiftssuspension inden for EU ved brug af et IT-system kaldet EMCS - "Excise movement and Control System".

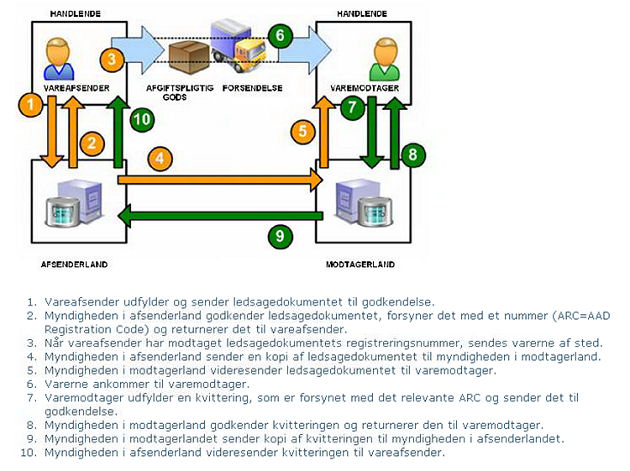

Tegningen herunder illustrerer systemet:

Ved forsendelse af ubeskattede EU-punktafgiftspligtige varer, herunder også vareprøver, mellem EU-lande eller gennem EU-lande til ikke-EU-lande (tredjelande), fx til Norge via Sverige, skal afsenderen udstede et elektronisk ledsagedokument ved brug af EMCS-systemet.

Der skal ikke anvendes elektronisk ledsagedokument ved forsendelse af varer

- mellem virksomheder i Danmark

- direkte fra Danmark til et ikke-EU-land, fx med skib til Norge eller Rusland

- direkte fra et ikke-EU-land til Danmark

- til EFTA-lande (Island, Norge, Schweiz og Liechtenstein) via et andet EU-land, hvis varerne (T2-varer, der er fortoldede) allerede i Danmark underlægges en toldforsendelsesordning

- der toldmæssigt ikke er i fri omsætning, dvs. ufortoldede varer (T1-varer), og som derfor er underlagt en toldforsendelsesordning.

Eksempel: Bornholm

Reglerne om elektronisk ledsagedokument gælder også for varer, der sendes mellem Bornholm og det øvrige Danmark via Sverige.

Forsendelse af punktafgiftspligtige varer indenfor EU må kun finde sted under afgiftssuspensionsordningen, hvis det sker på grundlag af et elektronisk administrativt dokument. Med EMCS bliver det blandt andet muligt at oprette og sende ledsagedokumenter og kvitteringer elektronisk mellem alle medlemslandene i EU.

For at kunne anvende EMCS og afsende eller modtage et elektronisk ledsagedokument kræver det en registrering for den pågældende harmoniserede afgift som autoriseret oplagshaver, registreret vareafsender, registreret varemodtager eller midlertidig registreret varemodtager hos SKAT. Se en nærmere beskrivelse af de forskellige typer registreringer i afsnit A.5.

Afsendelse af varer

Vareafsender (autoriseret oplagshaver eller registreret vareafsender), som ønsker at sende punktafgiftspligtige varer, uden at afgiften er betalt (under afgiftssuspension), til varemodtagere i andre EU-lande, skal inden afsendelse oprette et udkast til elektronisk ledsagedokument i EMCS-systemet. Et udkast til elektronisk ledsagedokument kan tidligst udarbejdes syv dage før datoen for begyndelsen af varetransporten (afsendelsesdatoen). Afsendelsesdatoen skal fremgå af udkastet til ledsagedokument.

Når det danske EMCS systemmæssigt har godkendt udkastet til elektronisk ledsagedokument, tildeles det et unikt referencenummer kaldet ARC (Administrative Reference Code), og det godkendte elektroniske ledsagedokument vil fremgå af EMCS. Det danske EMCS sender samtidig det elektroniske ledsagedokument videre til modtagerlandets EMCS, og modtagerlandets EMCS sender det videre til varemodtageren.

Et print af det elektroniske ledsagedokument eller et andet handelsdokument fx en faktura, der klart indeholder oplysninger om det unikke referencenummer ARC nummeret på forsendelsen skal følge transporten. På den måde vil ARC nummeret følge varen og kan identificere forsendelsen under hele transporten.

Direkte levering

Hvis varemodtager har anmodet om direkte levering til et andet leveringssted end varemodtagerens egen adresse i modtagerlandet, eksempelvis til en kunde, skal oplysning om den direkte levering fremgå af ledsagedokumentet. Det er stadig varemodtageren (den autoriserede oplagshaver eller den registrerede varemodtager), der er ansvarlig for at sende en kvittering til vareafsenderen, når forsendelsen er modtaget hos varemodtagerens kunde.

Det er dog ikke alle EU-lande, som har godkendt proceduren ved direkte levering, se nærmere om hvilke EU-lande, der tillader direkte levering i SKATs vejledning om EMCS - elektronisk ledsagedokument.

Annullering af det elektroniske ledsagedokument

Vareafsender kan annullere det elektroniske ledsagedokument, så længe transporten ikke er begyndt. En transport af punktafgiftspligtige varer under afgiftssuspension begynder, når varerne forlader det afgiftsoplag, de skal sendes fra. Når varen har forladt det afgiftsoplag, det skal sendes fra, er det ikke længere muligt at annullere det elektroniske ledsagedokument.

I stedet kan vareafsender ændre destinationen til en ny destination enten retur til sig selv eller til en ny modtager, ved at udfylde en ændring af destination i EMCS. Annulleringsmeddelelsen indeholder blandt andet oplysninger om årsagen til, at det elektroniske ledsagedokument skal annulleres.

Kvittering for modtagelsen af varer

Når varen er leveret, skal varemodtageren kvittere for modtagelsen ved at udfylde en elektronisk kvittering senest fem hverdage efter levering af de punktafgiftspligtige varer.

Varemodtageren sender kvitteringen til modtagerlandets EMCS, og kvitteringen sendes videre til det danske EMCS. Vareafsenderen vil derefter modtage kvitteringen fra det danske EMCS og har nu fået en bekræftelse på, at varemodtager har accepteret forsendelsen.

Hvis varemodtager ikke accepterer hele forsendelsen men enten helt afviser eller delvist afviser forsendelsen, skal vareafsender udarbejde en ændring af destination i EMCS.

Hvis der er difference

Hvis der er forskel på den modtagne mængde og den mængde, der fremgår af forsendelsens data på det elektroniske ledsagedokument, skal det fremgå af kvitteringen, hvad differencen består i. Differencer skal behandles afgiftsmæssigt, som beskrevet i afsnit A.7.

Modtagelse af varer fra andre EU-lande

Når en registreret varemodtager, en autoriseret oplagshaver eller midlertidigt registreret varemodtager) i Danmark modtager punktafgiftspligtige varer fra vareafsendere i andre EU-lande, uden at afgift er betalt, vil det danske EMCS modtage et elektronisk ledsagedokument (e-AD) fra vareafsender, som automatisk videresendes til varemodtageren.

Når forsendelsen er modtaget, skal varemodtageren kvittere for modtagelsen ved at udfylde en elektronisk kvittering i EMCS.

Såfrem varemodtageren enten helt afviser eller delvist afviser forsendelsen, skal vareafsender udarbejde en ændring af destination (CoD) i EMCS.

Varemodtageren kan ikke afvise et elektronisk ledsagedokument, hvis der er uoverensstemmelser med det, der står i det elektroniske ledsagedokument og det, som er aftalt med vareafsender. Hvis forsendelsen endnu ikke har forladt vareafsenders afgiftsoplag, kan vareafsenderen i stedet annullere det elektroniske ledsagedokument.

Når vareafsender har annulleret forsendelsen, modtager det danske EMCS en annullering fra afsenderlandets EMCS. Denne annullering kan varemodtager herefter se i EMCS, og det elektroniske ledsagedokument er annulleret.

Direkte levering

Den autoriserede oplagshaver eller registreret varemodtager kan vælge, at forsendelsen under suspensionsordning bliver leveret direkte til et andet leveringssted i Danmark. Det kan fx være, hvis varen sendes direkte til en kunde. Oplysningen om den direkte levering skal fremgå af det elektroniske ledsagedokument.

Ved direkte levering er den autoriserede oplagshaver eller registrerede varemodtager ansvarlig for at sende en kvittering til vareafsender, når varerne er modtaget hos kunden.

Manglende elektronisk ledsagedokument

Hvis en varemodtager modtager et parti varer, uden at vareafsender har udarbejdet et elektronisk ledsagedokument i EMCS, skal varemodtageren straks underrette SKAT og vareafsenderen om det manglende elektroniske dokument.

Modtagelse af ikke-bestillingssvarende vare

Inden kvitteringen kan udarbejdes, skal varemodtager gennemgå forsendelsen og kontrollere, at de modtagne varer svarer til det, der fremgår af det elektroniske ledsagedokument både med hensyn til vareart og mængde. Er der en difference, skal dette angives på kvitteringen.

Hvis varemodtageren enten helt afviser eller delvist afviser forsendelsen, skal vareafsender udarbejde en ændring af destination (CoD) i EMCS.

Se også

Se mere om EMCS-systemet på SKATs hjemmeside www.skat.dk/emcs.

SKAT har udarbejdet en vejledning om EMCS - elektronisk ledsagedokument. I vejledningen sondres mellem den elektroniske procedure, som skal følges alt efter, om der er tale om en varemodtager, eller en vareafsender af harmoniserede punktafgiftspligtige varer. Derudover indeholder vejledningen en beskrivelse af proceduren ved ændring af destination, transport af energiprodukter ad vandveje samt af de nødprocedurer, som skal følge, såfremt EMCS systemet ikke er tilgængeligt. I bilag til vejledningen findes feltbeskrivelser til udfyldelse af ledsagedokumenterne.

Diplomater, internationale organisationer og lignende

Punktafgiftsregistrerede virksomheder i Danmark og i andre EU-lande kan afgiftsfrit levere harmoniserede punktafgiftspligtige varer til diplomater, internationale organisationer o.l. i andre EU-lande og i Danmark (undtagne organisationer).

Vareafsender skal udarbejde et elektronisk ledsagedokument (e-AD) og vil fra varemodtageren modtage en elektronisk kvittering i EMCS for modtagelse af varen.

Vareafsender skal have en fritagelsesattest i to eksemplarer til dokumentation for varemodtagerens status som diplomat o.l. Fritagelsesattesten er en kombineret attest for moms- og punktafgiftsfritagelse.

Fritagelsesattesten skal være attesteret af den kompetente myndighed i modtagerlandet. Hvis vareafsender er i tvivl om rigtigheden af den fremlagte attest, herunder attesteringen af den kompetente myndighed, skal virksomheden rette henvendelse til SKAT.

Den ene kopi af fritagelsesattesten skal følge varen, og vareafsender skal opbevare det andet eksemplar af fritagelsesattesten i regnskabet til dokumentation.

Diplomater o.l. i Danmark, der ønsker at købe harmoniserede punktafgiftspligtige varer hos vareafsendere i andre EU-lande, skal inden købet have fritagelsesblanketten attesteret af enten Udenrigsministeriet eller Forsvarskommandoen. Efter attestation udleveres fritagelsesblanketten, og varemodtager sender den herefter til vareafsenderen i udlandet.

Såfremt diplomaterne mv. ikke har adgang til EMCS, og ikke har et SE-nummer, skal SKAT kontaktes. SKAT kan herefter kvittere på varemodtagerens vegne, når forsendelsen er modtaget.

Nødprocedure

Når EMCS ikke er tilgængeligt, og det ikke er muligt at oprette et udkast til elektronisk ledsagedokument eller sende og modtage meddelelser elektronisk, skal vareafsendere og varemodtagere følge den beskrevne nødprocedure, hvis de vil forsende punktafgiftspligtige varer under afgiftssuspensionsordningen.

EMCS er ikke tilgængeligt, når:

- der er nedbrud i den danske EMCS

- der er nedbrud i det fælles domæne for EMCS

- der er nedbrud i SKATs del af onlineforbindelsen til EMCS

- der sker systemopdateringer af EMCS (varslet utilgængelighed på mere end 30 minutter)

EMCS anses for at være tilgængeligt uanset:

- Der er nedbrud i onlineforbindelsen fra en virksomhed til EMCS

- Der er nedbrud i en virksomheds eget EDB-system eller internetforbindelse.

Ved nedbrud i virksomhedens online-forbindelse, er der mulighed for i stedet at anvende EMCS via SKATs hjemmeside. Endvidere kan SKAT i ganske særlige tilfælde tillade, at nødprocedurerne kan bruges ved én eller flere bestemte forsendelser.

Når EMCS er utilgængelig, som beskrevet ovenfor, skal der i stedet anvendes midlertidige dokumenter ved forsendelse under suspensionsordningen.

- EMCS - Midlertidigt Ledsagedokument - blanket nr. 22.074

- EMCS - Midlertidig Ændring af Destination - blanket nr. 22.076

De midlertidige dokumenter er tilgængelige på SKATs hjemmeside under Virksomhed - blanketter.

Se også

Se mere om EMCS nødprocedure på SKATs hjemmeside www.skat.dk/emcs.

Små vinproducenter i EU

Vinproducenter i andre EU-lande, der i gennemsnit producerer under 1.000 hl vin om året, kan i det pågældende EU-land være fritaget for at bruge det elektroniske administrative ledsagedokument (e-AD) ved salg af vin til andre EU-lande.

I stedet bruges EU-vinmarkedsordningens ledsagedokument. Det fremgår af Kommissionens forordning nr. 884/2001 om gennemførelsesbestemmelser for dokumenter, der ledsager vinprodukter ved transport mv.

Hvis mindre vinproducenter er fritaget for at anvende det elektroniske ledsagedokument ved forsendelser fra et andet EU-land til Danmark, skal varemodtager underrette SKAT om, at de modtager vin uden brug af det elektroniske ledsagedokument, men ved brug af EU-vinmarkedsordningens ledsagedokument.

Vinproducenten skal selv forestå salget af vin, men transporten kan udføres af vinproducenten selv, køberen eller evt. en tredje part på vegne af producenten.

Sælgerens brug af EU-vinmarkedsordningens ledsagedokument ændrer ikke på betingelserne om, at den danske varemodtager skal været registreret mv. før varernes afsendelse.

Det ændrer heller ikke på betingelsen om, at der altid skal foreligge et "afgiftsledsagedokument". Det betyder, at art. 4 i KFO 884/01, hvorefter brug af vinmarkedsledsagedokument kan undlades i visse tilfælde, fx for forsendelser på højst 100 liter vin, ikke kan udnyttes af vinproducenten, når dokumentet også skal bruges som afgiftsdokument.

Følgende EU-lande har fritaget mindre vinproducenter for brug af det administrative ledsagedokument:

- Belgien

- Cypern

- Grækenland

- Italien Luxembourg

- Malta

- Portugal

- Slovakiet Storbritannien

- Ungarn

- Tyskland

- Østrig.

Karburatorvæske samt visse smøreolieprodukter efter mineralolieafgiftsloven

EMCS skal ikke anvendes ved transport af karburatorvæske under KN kode 3811 til og fra andre EU-lande samt ved transport af visse smøreolielignende produkter under KN kode 27.10.19.71 - 27.10.19.99 til og fra andre EU-lande, selvom der skal betales dansk afgift ved forbrug i Danmark. For smøreolieprodukter under KN kode 27.10.11 - 27.10.19.69 skal EMCS dog anvendes og virksomhederne skal have et punktafgiftsnummer. Disse produkter er nærmere oplistet i bekendtgørelsen efter mineralolieafgiftsloven.