Spørgsmål:

- Er levering af forvaltningsydelser fra Spørger til en afdeling under H1 omfattet af momsfritagelsen i momslovens § 13, stk. 1, nr. 11, litra f, når afdelingen har to investorer, som er koncernforbundne?

Svar:

- Nej

Beskrivelse af de faktiske forhold

Spørger er et investeringsforvaltningsselskab, som blandt andet forvalter alternative investeringsfonde.

I den forbindelse leverer Spørger forvaltningsydelser, som er momsfrie i medfør af momslovens § 13, stk. 1, nr. 11, litra f., hvis disse ydelser leveres til alternative investeringsfonde, der kan kvalificeres som investeringsforeninger i momsmæssig henseende, jf. ligeledes § 13, stk. 1, nr. 11, litra f.

Spørger har tilladelse som forvalter efter § 6 i lov om forvaltere af alternative investeringsfonde.

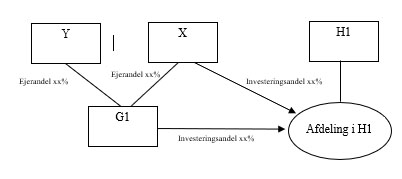

Spørger leverer blandt andet forvaltningsydelser til en afdeling under Kapitalforeningen H1, der er en alternativ investeringsfond. Afdelingen har i øjeblikket alene én investor, G1, der er et selskab i en større erhvervskoncern.

Investor opfylder ikke betingelserne for i sig selv at blive anset for at være en investeringsforening i momsmæssig henseende.

Investor er ejet af X og Y, som begge er selvstændige juridiske enheder. Det planlægges, at enten X eller Y skal investere i den samme afdeling, således at antallet af investorer i afdelingen øges til 2.

Det skal bemærkes, at hverken X eller Y kan anses for at være investeringsforeninger.

Afdelingens formue er pt. ca. xx kroner. X eller Y vil investere et tocifret millionbeløb i afdelingen, hvilket vil udgøre omkring xx% af formuen i afdelingen.

Den fremadrettede investeringsstruktur kan illustreres på nedenstående måde. Det skal bemærkes, at den nye investering også kan komme fra Y i stedet for X:

Afdelingen investerer i UCITS fonde, andre AIF’er, direkte i aktier og obligationer.

Det kan lægges til grund, at afdelingen investerer ud fra princippet om risikospredning, at investor bærer investeringsrisikoen, og at investeringsafkastet afhænger af investeringerne. Desuden er afdelingen undergivet særligt statsligt tilsyn, da Spørger som nævnt ovenfor har tilladelse efter § 6 i lov om forvaltere af alternative investeringsfonde.

Spørgers opfattelse og begrundelse

Den 7. november 2019 udsendte Skattestyrelsen endeligt styresignal om afgrænsningen af begrebet "investeringsforening" i momslovens § 13, stk. 1, nr. 11, litra f, jf. SKM2019.548.SKTST.

Heraf fremgår, at alternative investeringsfonde for at kunne anses for at være investeringsforeninger, skal opfylde følgende 5 kriterier:

- Investeringsinstituttet foretager kollektiv investering

- Investeringsinstituttet investerer ud fra princippet om risikospredning

- Investorerne bærer investeringsrisikoen og investeringsafkastet afhænger af investeringerne

- Investeringsinstituttet er undergivet et særligt statsligt tilsyn

- Investeringsinstituttet er undergivet de samme konkurrencebetingelser og appellerer til den samme kreds af investorer som UCITS-investeringsinstitutterne

Som det fremgår i faktumafsnittet, kan det lægges til grund, at kriterie nr. 2, 3 og 4 er fyldt. Vi har nedenfor knyttet bemærkninger til kriterie 1 og 5. Det er vores opfattelse, at disse to kriterier også er opfyldt.

Afdelingen omfattet af nærværende bindende svar skal derfor anses for at være en investeringsforening omfattet af momslovens § 13, stk. 1, nr. 11, litra f.

Spørger kan således levere forvaltningsydelser uden moms til den pågældende afdeling, og spørgsmålet skal derfor besvares med "Ja".

Kriterie 1 - kollektiv investering

Hver afdeling i en investeringsforening skal i forhold til spørgsmålet om kollektivitet vurderes for sig.

Skattestyrelsen anfører følgende i SKM2019.548.SKTST:

"Det er Skattestyrelsens opfattelse, at der ved afgørelsen af, om der foretages kollektiv investering, skal foretages en bedømmelse af den enkelte afdeling i investeringsforeningen."

Den af dette bindende svar omfattede afdeling skal altså vurderes selvstændigt ift. andre afdelinger i Kapitalforeningen H1.

Vedrørende afgrænsningen af kollektiv investering anfører Skattestyrelsen desuden følgende i samme styresignal:

"…

Betingelsen om, at der er tale om en kollektiv investeringsordning, fordrer en pulje af midler, som hidrører fra to eller flere investorer.

Derimod er det ikke et krav, at det pågældende institut, i lighed med UCITS-institutterne, har som eneste formål at foretage kollektiv investering.

…

Det er dog Skattestyrelsens opfattelse, at investeringsinstituttet skal have det som sit primære formål at foretage kollektiv investering i værdipapirer, likvide finansielle aktiver eller i andre investeringsaktiver, fx fast ejendom, for at investeringsinstituttet momsmæssigt kan blive kvalificeret som en investeringsforening.

…

Det vil altid være en konkret vurdering, om et investeringsinstitut opfylder betingelsen om, at der skal foretages kollektiv investering, idet det dog ligger implicit i begrebet "kollektiv investering", at der i hvert fald skal være mere end én investor, jf. dog straks nedenfor vedrørende Master-feeder strukturer."

Det er således Skattestyrelsens vurdering, at kravet om kollektivitet er opfyldt, hvis der er to eller flere investorer, og investeringsinstituttets primære formål er at foretage kollektiv investering i værdipapirer, likvide finansielle aktiver eller andre investeringsaktiver.

Formålet for den af nærværende bindende svar omfattede afdeling er følgende:

"Foreningens formål er at skabe et afkast for foreningens investorer ved investering af foreningens midler i finansielle instrumenter omfattet af bilag 5 til lov om finansiel virksomhed eller likvide midler, herunder valuta."

Afdelingens formål er således investering i investeringsaktiver, som nævnt af Skattestyrelsen i styresignalet. Desuden viser valget af flertalsformen af ordet "investorer", at det er forudsat i formålet, at afdelingen kan have mere end en investor. Det ligger således implicit i formålet, at afdelingen kan foretage kollektiv investering.

Når enten X eller Y bliver investor i afdelingen, vil afdelingen have 2 investorer. Derefter vil afdelingen også konkret foretage kollektiv investering, da Skattestyrelsens krav om minimum 2 investorer vil være opfyldt.

Det er derfor vores opfattelse, at kravet om, at afdelingen skal foretage kollektiv investering, vil være opfyldt.

Det skal for fuldstændighedens skyld bemærkes, at et investeringsinstitut, der ikke på stiftelsestidspunktet men på et senere tidspunkt opfylder de 5 betingelser for at blive anset for en investeringsforening i momsmæssig forstand, vil kunne modtage momsfri forvaltningsydelser, jf. momslovens § 13, stk. 1, nr. 11, litra f, fra dette senere tidspunkt.

Skattestyrelsen anfører således følgende i SKM2019.548.SKTST:

"Et investeringsinstitut, der efterfølgende opfylder de fem betingelser, vil fra og med dette tidspunkt blive anset for en investeringsforening omfattet af momslovens § 13, stk. 1, nr. 11, litra f."

Kriterie 5 - Undergivet samme konkurrencebetingelser og appellerer til den samme kreds af investorer som UCITS-investeringsinstitutterne

Vedrørende denne betingelse anfører Skattestyrelsen følgende i SKM2019.548.SKTST:

"Ved vurderingen af, hvorvidt et non-UCITS investeringsinstitut momsretligt skal anses for en investeringsforening, er det derfor en betingelse, at investeringsinstituttet fremviser sammenlignelige træk i en sådan grad, at det er i konkurrence med UCITS-investeringsinstitutterne.

Den femte betingelse vil blive undergivet en indskrænkende fortolkning. Det vil derfor kun være i helt særlige tilfælde, at den femte betingelse isoleret vil kunne medføre, at et investeringsinstitut ikke anses for at være en investeringsforening omfattet af momslovens § 13, stk. 1, nr. 11, litra f."

Skattestyrelsen har ikke nærmere præciseret, hvordan kriteriet skal afgrænses, herunder hvad der skal forstås ved "sammenlignelige træk".

Vedrørende den af det bindende svar omfattede afdeling i Kapitalforeningen H1 skal det bemærkes, at afdelingen må anses for at være sammenlignelig med UCITS, da afdelingen:

- foretager kollektiv investering, når afdelingen får en yderligere investor, se bemærkninger ovenfor,

- tilsvarende UCITS alene investerer i finansielle produkter,

- investerer ud fra princippet om risikospredning, og

- er underlagt statsligt tilsyn.

Det er derfor vores opfattelse, at kriterie 5 også er fyldt.

Spørgers bemærkninger til Skattestyrelsens indstilling til svar

Skattestyrelsen indstiller at spørgsmålet skal besvares med "nej".

Dette begrundes på følgende måde:

"Det er Skattestyrelsens opfattelse, at det har formodningen mod sig, at 2 koncernforbundne investorer fx et moderselskab og et datterselskab - er to investorer.

Dette understøttes også af, hvorledes koncernforbudne investorer kvalificeres i anden nationallovgivning, når det skal vurderes, om et investeringsinstitut udøver kollektiv investering.

I aktieavancebeskatningsloven er der i forhold til begrebet "kollektiv investering" krav om mindst 8 deltagere førend investeringsinstituttet opfylder betingelsen om, at der udøves kollektiv investering, Det fremgår direkte af lovbestemmelsen, at koncernforbundne og nærtstående deltagere i forhold til kravet om kollektiv investering skal anses som én deltager, jf. § 19, stk. 2.

I selskabsskattelovens § 1, stk. 7 fastslås tilsvarende, at ved vurderingen af, hvorvidt henholdsvis bevisudstedende investeringsforeninger eller en kontoførende investeringsforening har mindst 8 medlemmer, skal koncernforbundne anses for ét medlem.

På denne baggrund er det Skattestyrelsens vurdering, at koncernforbudne selskaber m.v. også i forhold til vurderingen af, hvorvidt der momsretligt udøves kollektiv investering, skal anses for én investor."

Skattestyrelsen har efter adskillige års overvejelser og arbejde i styresignalet SKM2019.548.SKTST afgrænset, hvad der skal forstås ved kollektiv investering i relation til den momsretlige afgrænsning af investeringsforeninger, jf. momslovens § 13, stk. 1, nr. 11, litra f.

Det fremgår deraf, hvilket også er anført i anmodningen om bindende svar, at denne betingelse "fordrer en pulje af midler fra to eller flere investorer".

Ved en investor i denne sammenhæng må naturligt forstås juridiske enheder eller privatpersoner. Der er således ikke rum for en fortolkning, hvorefter koncernforbundne, men dog selvstændige, juridiske enheder skal anses for at være én investor.

Dette understøttes af, at Skattestyrelsen i udkast af 3. marts 2019 til styresignalet havde anført, at koncernforbudne investorer skulle anses som én investor. Dette er dog fjernet fra det endelige styresignal. Skattestyrelsen har således overvejet og må positivt have taget stilling til at koncernforbudne selskabet ikke skal anses for at være én investor.

Det skal desuden bemærkes, at Skattestyrelsen skriver i indstillingen, at det har "formodningen mod sig", at 2 koncernforbudne investorer skal anses for 2 investorer. Derefter henviser Skattestyrelsen til afgrænsningen af kollektivitet fra et skatteretligt perspektiv.

Skattestyrelsen påviser således ikke en momsretlig hjemmel til eller begrundelse for at anse 2 juridiske enheder for at være én investor og derved udbygge formodningen.

Ydermere er det en grundsætning i momsretten, at de momsretlige begreber er selvstændige begreber baseret på EU’s momssystemdirektiv i modsætning til de skatteretlige nationale begreber. Besvarelsen af de rejste spørgsmål kan derfor ikke begrundes med en formodning, der er baseret på skatteretlige afgrænsninger.

På baggrund af Skattestyrelsens eget styresignal, SKM2019.548.SKTST, må det desuden snarere have en formodning for sig end en formodning mod sig, at 2 juridiske enheder skal anses som to investorer, uanset om de er koncernforbundne eller ej, da Skattestyrelsen i styresignalet netop skriver, at kollektivitet fordrer midler fra 2 eller flere investorer.

Endelig skal det bemærkes, at vi finder det betænkeligt, at Skattestyrelsen begrunder indstillingen med en formodning. Skattestyrelsen foretager således ikke en konkret vurdering af faktum bag det stillede spørgsmål og begrunder ikke indstillingen på baggrund af en sådan stillingtagen.

Det er på baggrund af ovenstående sammenholdt med vores anmodning om bindende svar fortsat vores opfattelse, at spørgsmålet skal besvares med "ja".

Skattestyrelsens indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at levering af forvaltningsydelser fra Spørger til en afdeling under Kapitalforeningen H1 er omfattet af momsfritagelsen i momslovens § 13, stk. 1, nr. 11, litra f, når afdelingen har to investorer, som er koncernforbundne.

Begrundelse

Momsfritagne

I henhold til momslovens § 13, stk. 1, nr. 11, litra f, er forvaltningsydelser til investeringsinstitutter, som opfylder de momsretlige betingelser for at være en investeringsforening fritaget for moms.

For at Spørgers leverancer er omfattet af fritagelsesbestemmelsen i momslovens § 13, stk. 1, nr. 11, litra f, skal de følgende to betingelser begge være opfyldt.

- Ydelserne skal efter deres karakter kunne anses som porteføljeforvaltning

- Ydelserne skal leveres til en juridisk enhed, som opfylder de momsretlige betingelserne for at være en investeringsforening

Ydelserne har karakter af porteføljeforvaltningsydelser

Det er på baggrund af Spørgers oplysninger lagt til grund, at de omhandlede ydelser i alle tilfælde opfylder betingelserne for momsretligt at kunne anses for porteføljeforvaltningsydelser.

Leveres til en "investeringsforening"

På baggrund af og i overensstemmelse med EU-Domstolens afgørelser i sag C-424/11, Wheels og sag C-595/13, Fiscale Eenheid X, omfatter begrebet " Investeringsforening i momslovens § 13, stk. 1, nr. 11, litra f:

- Fonde m.v., som er omfattet af UCITS-Direktivet

og - Fonde m.v., som ikke er omfattet af UCITS-direktivet, men som fremviser lignende kendetegn, som disse sidstnævnte og dermed foretager de samme transaktioner eller i det mindste fremviser sammenlignelige træk i en sådan grad, at de konkurrerer med dem.

Det er oplyst, at Kapitalforeningen H1 er en alternativ investeringsfond. Alternative investeringsfonde er ikke omfattet af UCITS-direktivet.

Det skal derfor vurderes, hvorvidt den pågældende afdeling af Kapitalforeningen H1 fremviser lignende kendetegn som UCITS-institutterne og dermed foretager de samme transaktioner eller i det mindste fremviser sammenlignelige træk i en sådan grad, at de konkurrerer med dem.

Betingelser for at et investeringsinstitut er sammenligneligt med UCITS-institutterne

På baggrund EU-Domstolens domme i bl.a. sag C-595/13, Fiscale Eenheid X og en guideline fra EU’s Momskomite, som bl.a. er tiltrådt af Danmark, anses et investeringsinstitut i henhold til dansk praksis, jf. SKM2019.548.SKTST for at fremvise lignende kendetegn, som UCITS-investeringsinstitutterne, når de følgende fem betingelser alle er opfyldt:

- Investeringsinstituttet har til formål at foretage kollektiv investering.

- Investeringsinstituttet investerer ud fra princippet om risikospredning.

- Investorerne bærer investeringsrisikoen og investeringsafkastet afhænger af investeringerne.

- Investeringsinstituttet er undergivet et særligt statsligt tilsyn.

- Investeringsinstituttet er undergivet de samme konkurrencebetingelser og appellerer til den samme kreds af investorer som UCITS-investeringsinstitutterne.

Betingelse 1:Instituttet har til formål at udøve kollektiv investering

UCITS-direktivet omfatter foretagender, der har som eneste formål at foretage kollektiv investering i værdipapirer eller i andre i artikel 50, stk. 1, nævnte likvide finansielle aktiver af kapital tilvejebragt ved henvendelse til offentligheden, og hvis virksomhed bygger på princippet om risikospredning, og hvis andele på forlangende af ihændehaverne tilbagekøbes eller indløses direkte eller indirekte for midler af disse institutters aktiver.[…]

For at non-UCITS investeringsinstitutter kan anses for sammenlignelige med investeringsinstitutterne omfattet af UCITS-direktivet, er det derfor en afgørende betingelse, at investeringsinstituttet enten aktivt udøver kollektiv investering eller påtænker at gøre dette. Derudover skal investeringsinstituttet appellere til den samme kreds af investorer som UCITS-investeringsinstitutterne.

Efter dansk praksis på momsområdet fortolkes betingelsen om, at investeringsinstituttet skal udøve kollektiv investering lempeligt, idet der blot stilles krav om to eller flere investorer.

Ifølge anmodningen om bindende svar vil to koncernforbundne enheder være de eneste investorer i den pågældende afdeling.

Ved vurderingen af, hvorvidt betingelsen er opfyldt, bliver det derfor afgørende, om koncernforbundne selskaber i forhold til den omhandlede betingelse skal anses for én eller to selvstændige investorer.

Det er Skattestyrelsens opfattelse, at det har formodningen imod sig, at 2 koncernforbundne investorer - fx et moderselskab og et datterselskab - er 2 investorer.

Dette understøttes også af, hvorledes koncernforbundne investorer kvalificeres i anden national lovgivning, når det skal vurderes, om et investeringsinstitut udøver kollektiv investering.

I aktieavancebeskatningsloven er der i forhold til begrebet "kollektiv investering" krav om mindst 8 deltagere førend investeringsinstituttet opfylder betingelsen om, at der udøves kollektiv investering. Det fremgår direkte af lovbestemmelsen, at koncernforbundne og nærtstående deltagere i forhold til kravet om kollektiv investering skal anses for én deltager, jf. § 19, stk. 2.

I selskabsskattelovens § 1, stk. 7 fastslås tilsvarende, at ved vurderingen af, hvorvidt henholdsvis bevisudstedende investeringsforening eller en kontoførende investeringsforening har mindst 8 medlemmer, skal koncernforbundne medlemmer anses for ét medlem.

På denne baggrund er det Skattestyrelsens vurdering, at koncernforbundne selskaber m.v. også i forhold til vurderingen af, hvorvidt der momsretligt udøves kollektiv investering, skal anses for én investor.

Betingelsen om, at der skal udøves kollektiv investering er derfor ikke opfyldt. Da Spørger således ikke udøver kollektiv investering kan spørger heller ikke anses for at opfylde betingelsen om at være undergivet de samme konkurrencebetingelser og appellere til den samme kreds af investorer som UCITS-direktiverne. Den omhandlede afdeling af Kapitalforeningen H1 opfylder derfor ikke betingelserne for at kunne kvalificeres som en investeringsforening.

Spørger har i anmodningen om bindende svar oplyst, at det kan lægges til grund at betingelserne om, at afdelingen investerer ud fra princippet om risikospredning, at investorer bærer investeringsrisikoen, og investeringsafkastet afhænger af investeringerne er opfyldt. Ligesom Spørger i anmodningen oplyser, at afdelingen er undergivet et særligt statsligt tilsyn, da Spørger har tilladelse efter § 6 i lov om forvaltere af alternative investeringsfonde. Det er på baggrund af oplysningerne i anmodningen lagt uprøvet til grund at de øvrige betingelser er opfyldt.

Skattestyrelsens bemærkninger til høringssvaret fra Spørger

I henhold til momslovens § 13, stk. 1, nr. 11, litra f, som implementerer momssystemdirektivets artikel 135, stk. 1, litra g), er forvaltningsydelser leveret til investeringsforeninger fritaget for moms.

Af EU-Domstolens praksis fremgår, dels at de udtryk, der anvendes til at betegne fritagelserne i momssystemdirektivet, skal fortolkes indskrænkede, dels at der er tale om selvstændige fællesskabsretlige begreber, jf. herfor bl.a. sag C-231/19, BlackRock Investment Management.

At de udtryk, som anvendes til at betegne fritagelserne, skal fortolkes indskrænkende, er en konsekvens af, at fritagelserne er undtagelser fra de almindelige princip, om at der skal opkræves moms af enhver tjenesteydelse, der udføres mod betaling af en afgiftspligtig person.

Eftersom der er tale om selvstændige EU-retlige fællesskabsretlige begreber, så indebærer det, at de anvendte begreber skal fortolkes ens i de enkelte medlemslande, hvormed det undgås at medlemsstaterne bruger momsbestemmelserne på forskellig vis.

EU-Domstolen har i en række afgørelser taget stilling til de betingelser, som er afgørende for, at en juridisk enhed momsretligt kan anses for investeringsforening. Ifølge EU-Domstolen er det bl.a. en betingelse, at investeringsinstitutter, som ikke er omfattet af UCITS-direktivet, udøver kollektiv investering.

Hverken i momssystemdirektivet, i momsloven eller i retspraksis er der imidlertid taget stilling til, hvorvidt koncernforbundne investorer momsretligt skal anses for én eller flere investorer ved afgørelsen af, hvorvidt et investeringsinstitut udøver kollektiv investering.

I mangel af fortolkningsbidrag finder Skattestyrelsen, at begrebet "investor" skal forstås på samme måde, som begrebet normalt fortolkes.

Koncernforbundne selskaber er to eller flere selskaber m.v., hvor det ene selskab (moderselskabet) ejer andele i det andet selskab (datterselskabet), og moderselskabet kan udøve bestemmende indflydelse over datterselskabernes økonomiske og driftsmæssige beslutninger.

Vurderingen af om investeringsinstituttet skatteretligt udøver kollektiv investering, anses koncernforbudne selskaber som én investor.

Med henvisning til det ovenfor anførte er det Skattestyrelsens opfattelse, at det må have formodningen imod sig, at der momsretligt skal anlægges en fortolkning af begrebet "investor", som dels afviger fra den fortolkning af begrebet, som normalt anvendes på det fiskale område, og som dels vil medføre, at der i videre omfang momsretligt end skatteretligt udøves kollektiv investering, hvilket vil være tilfældet, hvis investorgruppen - som i nærværende sag - alene består af to koncernforbundne selskaber.

Skattestyrelsen skal afslutningsvis gøre opmærksom på, at det forhold, at Skattestyrelsen i styresignalet SKM2019.548.SKTST ikke har taget stilling til, hvorvidt koncernforbundne selskaber skal anses for én eller flere investorer ved vurderingen af, om der udøves kollektiv investering, ikke - således som anført af Spørger - er udtryk for, at Skattestyrelsen skulle have anerkendt, at der udøves kollektiv investering, når to koncernforbundne selskaber er de eneste investorer.

Der er således ikke grundlag for at slutte modsætningsvis, når der i et styresignal ikke er taget stilling til en konkret problemstilling.

Indstilling

Skattestyrelsen indstiller, at spørgsmål 1 besvares med "Nej".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder Skattestyrelsens indstilling og begrundelse

Lovgrundlag, forarbejder og praksis

Spørgsmål 1

Lovgrundlag

Momslovens § 13, stk. 1, nr. 11, litra f

Følgende varer og ydelser er fritaget for afgift:

(...)

11) Følgende finansielle aktiviteter:

(...)

f) Forvaltning af investeringsforeninger

Aktieavancebeskatningslovens § 19, stk. 2

Stk. 2. Ved et investeringsselskab forstås:

1) Et investeringsinstitut i henhold til Europa-Parlamentets og Rådets direktiv 2009/65/EF, jf. bilag 1.

2) Et selskab m.v., hvis virksomhed består i investering i værdipapirer m.v. og

(...)

Uanset, at der ikke er pligt til tilbagekøb, anses selskabet for et investeringsselskab, hvis dets virksomhed består i kollektiv investering i værdipapirer m.v. . Ved kollektiv investering forstås, at selskabet har mindst 8 deltagere. Koncernforbudne og nærtstående deltagere , jf. kursgevinstlovens § 4, stk. 2, og denne lovs § 4 stk. 2, regnes i denne sammenhæng for én deltager.

Selskabsskattelovens § 1, stk. 7

Stk. 7. En bevisudstedende investeringsforening omfattet af ligningslovens § 16, eller en kontoførende førende investeringsforening omfattes kun af stk. 1, nr. 5, litra c), eller nr. 6, såfremt den har mindst 8 medlemmer, medmindre der sker effektiv markedsføring over for offentligheden eller større dele heraf med henblik på at bringe antallet af medlemmer op. Koncernforbudne medlemmer, jf. kursgevinstlovens § 4, regner i denne sammenhæng for ét medlem.

Momssystemdirektivets artikel 135, stk. 1, litra g):

Medlemsstaterne fritager følgende transaktioner:

(...)

g) forvaltning af investeringsforeninger, således som disse er fastsat af medlemsstaterne.

C-231/19, BlackRock Investment Management

Det bemærkes, og således som det fremgår af fast retspraksis, at de i momsdirektivets artikel 135, stk. 1, indeholdte fritagelser er selvstændige EU-retlige begreber, hvormed det skal undgås af momsbestemmelserne anvendes forskelligt fra medlemsstat til medlemsstat.

Desuden skal de udtryk, der anvendes til at betegne de fritagelser, som er fastsat i momsdirektivets artikel 135, stk. 1, fortolkes indskrænkende, da de er undtagelser fra det almindelige princip, hvorefter moms opkræves af enhver levering af goder og tjenesteydelser, der udføres mod vederlag af en afgiftspligtig person.