Spørgsmål

- Kan Skatterådet bekræfte, at Spørger (en tysk ejendomsinvesteringsfond) ikke skal anses som begrænset skattepligtig til Danmark i relation til udbytte udloddet fra et dansk 100% ejet ejendomsselskab (ApS) under de nedenfor anførte omstændigheder, jf. selskabsskattelovens § 2, stk. 1, litra c og overenskomst af 22. november 1995 mellem Kongeriget Danmark og Forbundsrepublikken Tyskland til undgåelse af dobbeltbeskatning for så vidt angår indkomst- og formueskatter og for så vidt angår skatter i boer, af arv og af gave samt vedrørende bistand i skattesager, jf. BKI nr. 158 af 06/12/1996?

-

Kan Skatterådet bekræfte, at Spørger ikke skal anses som begrænset skattepligtig til Danmark i relation til renter af kontrolleret gæld (aktionærlån), hvor låntageren er et dansk 100% ejet ejendomsselskab (ApS) under de nedenfor anførte omstændigheder, jf. selskabsskattelovens § 2, stk. 1, litra d og overenskomst af 22. november 1995 mellem Kongeriget Danmark og Forbundsrepublikken Tyskland til undgåelse af dobbeltbeskatning for så vidt angår indkomst- og formueskatter og for så vidt angår skatter i boer, af arv og af gave samt vedrørende bistand i skattesager, jf. BKI nr. 158 af 06/12/1996?

Svar

- Ja

- Ja

Beskrivelse af de faktiske forhold

Spørger (“Fonden") er en tysk ejendomsinvesteringsfond, der primært investerer i ejendomme og ejendomsværdipapirer.

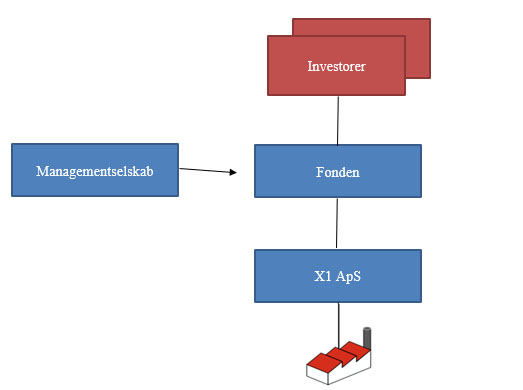

Fonden har underskrevet en købsaftale om køb af en ejendom i Danmark, som påtænkes erhvervet gennem et nystiftet dansk anpartsselskab ("X1 ApS"). Efter erhvervelsen vil strukturen, for så vidt angår den danske investering, være følgende:

Baggrunden for denne anmodning om bindende svar er, at der på forhånd ønskes klarhed over, hvorvidt Fonden kan anses for fritaget for skattepligt til Danmark, således at udbytte udloddet til Fonden vil være fritaget for dansk kildeskat, ligesom Fonden ikke skal beskattes af rentebetalinger fra X1 ApS, jf. selskabsskattelovens § 2, stk. 1, litra c og d samt overenskomst af 22. november 1995 mellem Kongeriget

Danmark og Forbundsrepublikken Tyskland til undgåelse af dobbeltbeskatning for så vidt angår indkomstog formueskatter og for så vidt angår skatter i boer, af arv og af gave samt vedrørende bistand i skattesager, jf. BKI nr. 158 af 06/12/1996 (den "dansk-tyske DBO").

1.1. Juridiske karakteristika

Fonden er en tysk alternativ investeringsfond (AIF), som kvalificeres som en "Spezial-Sondervermögen" i henhold til den tyske Investment Tax Act (GITA/ Investmentsteugergesetz), ligesom Fonden er omfattet af reglerne i Kapitalanlagegesetzbuch (KAGB), der implementerer EU-direktivet, AIFMD. Fonden er således en alternativ investeringsfond (AIF), og er desuden underlagt tilsyn fra det tyske Finanstilsyn, Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Fondens midler kan investeres i fast ejendom eller i ejendomsselskaber, hvilket er nærmere defineret i de generelle investeringsbetingelser for Fonden. Ifølge de tyske regler, skal en investeringsfond, der hovedsageligt investerer i fast ejendom, løbende investere minimum 60% af fondens samlede aktiver i ejendomme samt ejendomsselskaber.

Fonden består af en pulje aktiver, der forvaltes af Z1 GmbH ("Managementselskabet"), der er et autoriseret investeringsmanagementselskab, der er skattemæssigt hjemmehørende i Tyskland. Managementselskabet repræsenterer og handler på vegne af Fonden og udøver

de rettigheder, der vedrører aktiverne i Fonden på vegne af Fonden. Managementselskabet er en alternativ investeringsfondsforvalter, som nævnt i AIFMD og er ansvarlig for investeringsstrategien og risikostyring i Fonden. Managementselskabet er underlagt offentlig kontrol af det tyske Finanstilsyn, der svarer til det tilsyn, som danske investeringsinstitutter er under af Finanstilsynet. Såvel Fonden som Managementselskabet er således underlagt strengt tilsyn.

Investorerne i Fonden deltager ikke i ledelsen af Fonden, og har således ikke indflydelse på Fondens investeringer, ligesom investorerne i Fonden ikke hæfter personligt for Fondens forpligtelser.

Fonden har yderligere udpeget en depotbank.

1.2. Skattemæssig behandling af Fonden i Tyskland

Den 1. januar 2018 trådte en ny lov i kraft i Tyskland, GITA. Loven medførte en væsentlig ændring af den hidtidige skattemæssige behandling af blandt andet alternative investeringsfonde. Førhen blev denne type af investeringsfonde også anset som separate enheder skattemæssigt, men var fritaget for skattepligt i Tyskland.

Investeringsfonde er nu generelt skattepligtige i Tyskland af deres globalindkomst.

For at undgå dobbeltbeskatning (på henholdsvis fonds og investorniveau), er investeringsfonde fritaget fra tysk skat med undtagelse af tysk kildeskat. Investeringsfondene er således forpligtet til at indeholde kildeskat på vegne af investorerne.

Dog vil indkomst, der stammer fra Tyskland, blive beskattet på fondsniveau for tyske "mutual funds". Dette omfatter følgende indkomst:

- Tyske udbytteindtægter

- Lejeindtægter fra tyske ejendomme og avance ved salg af tyske ejendomme

- Anden indkomst, der er omfattet af Körperschaftsteuergesetz

Som nævnt ovenfor kvalificeres Fonden som en "Spezial-Sondervermögen". Når en investeringsfond juridisk anses for en "Spezial-Sondervermögen, har investeringsfonden ligeledes mulighed for skattemæssigt at blive behandlet som en speciel investeringsfond. Dette har Fonden valgt.

En speciel investeringsfond kan vælge, om indkomst, der hidrører fra Tyskland, skal beskattes på fonds- eller investorniveau. Såfremt fonden har valgt, at beskatningen skal ske på fondsniveau, vil der ikke ske beskatning af indkomst fra tyske kilder på investorniveau, og der skal således ikke indeholdes kildeskat af udlodninger/teknisk opgjorte udlodninger (udlodninger opgjort efter en metodik svarende til metodikken for investeringsforeninger med minimumsudlodninger) af indkomst, der stammer fra Tyskland.

Fonden har valgt at indkomst, der stammer fra Tyskland, skal beskattes på investorniveau. Således skal Fonden indeholde kildeskat af udlodninger samt teknisk opgjorte udlodninger, dvs. uanset om der faktisk udloddes eller ej.

Efter Fonden har erhvervet den danske ejendom, vil der løbende ske beskatning af renter og udbytte fra Danmark. Beskatningen vil ske årligt, når der udloddes afkast fra Fonden. Såfremt Fonden ikke udlodder udbytte hvert år, vil Fonden stadig være forpligtet til at indeholde kildeskat af de teknisk opgjorte udlodninger. Investorerne vil være berettiget til at søge om lempelse for kildeskatten i deres skattepligtige

indkomst.

Fonden anses for skattemæssigt hjemmehørende i Tyskland efter tyske skatteregler, og det er muligt for Fonden at indhente en hjemstedserklæring fra de tyske skattemyndigheder.

1.3. Skattemæssig behandling af investorerne i Tyskland

Fonden har på nuværende tidspunkt følgende investorer, der alle er skattemæssigt hjemmehørende i Tyskland:

- Flere tyske investeringsfonde (Sondervermögen; Chapter 2 GITA), der hver har én enkelt investor, der er et religiøst organ, og dermed fritaget fra tysk skat.

- Flere tyske fuldt skattepligtige finansielle institutioner.

- Flere tyske specielle investeringsfonde (Sondervermögen; Chapter 3 GITA), der hver har én enkelt investor, der enten er fritaget fra tysk skat, da investoren er et religiøst organ eller er en tysk skattefritaget pensionskasse.

- En tysk skattefritaget pensionskasse.

Alle Fondens investorer er således skattemæssigt hjemmehørende i Tyskland. Fonden har på tidspunktet for indsendelsen af nærværende anmodning om bindende svar i alt ti investorer. Det forventes dog, at flere investorer vil tegne nye fondsandele i Fonden.

Som svar på Skattestyrelsens anmodning om en oversigt over fordelingen af andele i Spørger, har Spørger oplyst følgende:

| CESHF 2 Anleger per xx.xx.20xx | Anzahl Anteile | Anteile/Gesamtanteile |

| Y1 | xx | xx% |

| Y2 | xx | xx% |

| Y3 | xx | xx% |

| Y4 | xx | xx% |

| Y5 | xx | xx% |

| Y6 | xx | xx% |

| Y7 | xx | xx% |

| Y8 | xx | xx% |

| Y9 | xx | xx% |

| Y10 | xx | xx% |

| Summe | xxx | 100,00% |

Fonden er en "open-ended" investeringsfond, og Fonden har således mulighed for at udstede nye fondsandele og på denne måde udvide antallet af investorer. Fonden kan dog ikke have mere end 99 direkte investorer i henhold til de tyske regler.

1.4. Investorbeskyttelse og diversificering af risiko

Tysk lovgivning indeholder en række krav til de omfattede investeringsfonde, bl.a. ift. investorbeskyttelse, risikospredning på investeringer mv. Derudover er investeringsfondene underlagt tilsyn og regulering fra det tyske Finanstilsyn.

Det følger direkte af tysk lov, at specielle investeringsfonde skal investere ud fra et princip om risikospredning.

Det fremgår af Fondens generelle investeringsbetingelser, at Fonden og fondsforvalteren er underlagt reglerne i Kapitalanlagegesetzbuch. Spørger har vedlagt Fondens generelle investeringsbetingelser ("Allgemeine Anlagebedingungen"), samt Fondens specielle investeringsbetingelser, Besondere Anlagebedingungen til anmodningen.

Fondens nuværende ejendomsportefølje består af en række aktiebaserede investeringer i Danmark, Frankrig, Spanien og Østrig samt direkte investeringer i Tyskland. Ejendomsporteføljen består af en bred portefølje af studieboliger.

Fondens investeringer har således diversificerede risiko- og afkastprofiler. Det skal bemærkes, at Fonden ligeledes kan investere i andre kapital/finansielle instrumenter, driftsmateriel mv.

Fonden er yderligere karakteriseret ved følgende:

- Vilkårene for investorernes indløsning af fondsandele er reguleret i Fondens investeringsbetingelser.

- Indløsning skal ske til en værdi, der mindst afspejler Fondens seneste indre værdi.

- Fonden har udpeget en depotbank, og dens aktiver værdiansættes af eksterne vurderingsmænd.

- Fonden udarbejder særskilte regnskaber.

- Det juridiske forhold mellem investorerne og Managementselskabet er underlagt generelle og særlige investeringsbetingelser.

- Investorerne har begrænset hæftelse, og hæfter således ikke personligt for Fondens forpligtelser i videre omfang end med den indskudte kapital.

- Investorerne modtager fondsandele/investeringsbeviser fremfor en direkte andel i de selskaber/aktiver, der investeres i.

- Investorerne kan hverken repræsentere eller handle på vegne af Fonden eller Managementselskabet i relation til investeringerne. Disse rettigheder tilfalder alene Managementselskabet i henhold til tysk lovgivning. Det er således alene Managementselskabet, der kan handle på vegne af Fonden og dermed binde Fonden i overensstemmelse med de generelle og specielle investeringsbetingelser for Fonden.

- Managementselskabet har ingen tilknytning til investorerne.

- Likvidationsprovenu og udlodninger fra Fonden sker i forhold til investorernes samlede antal fondsandele, og dermed i forhold til den af Investorens indskudte kapital.

- Udlodninger kan ske årligt eller løbende ved ekstraordinære udlodninger.

- Investorernes fondsandele giver investorerne ret til samme proportionelle afkast af ethvert aktiv og forpligtelse.

- Fondens investorer beskattes af udlodninger og teknisk opgjorte udlodninger (baseret på en metodik svarende til metodikken for investeringsforeninger med minimumsudlodninger), dvs. uanset om der faktisk udloddes udbytte eller ej. Fonden skal indgive selvangivelse inden for fire måneder efter indkomstårets udløb.

1.5. Pengestrømme fra Fonden

På baggrund af dens investeringer vil Fonden:

- Modtage lejeindtægter fra direkte ejede ejendomme

- Modtage renteindtægter fra interne lån til ejendomsselskaber

- Modtage udbytteindtægter fra ejendomsselskaber

- Realisere avance ved salg af ejendomme og ejendomsselskaber

Denne indtægt vil blive brugt til at:

- Betale af udgifter, herunder administrationsomkostninger til Managementselskabet

- Holde bankkontoen

- Købe fast ejendom, herunder kapitaltilførsel og interne lån til ejendomsselskaber i henhold til Fondens investeringspolitik

- Udlodde til de bagvedliggende investorer

- Foretage indløsning af investorer, der anmoder herom

Spørgers opfattelse og begrundelse

I henhold til dansk ret, er udenlandske selskaber begrænset skattepligtige af udbytter fra Danmark. Dette gælder dog ikke, hvis udbyttet hidrører fra datterselskabsaktier eller koncernselskabsaktier, hvis beskatningen af udbyttet fra det danske koncernselskab skal frafaldes eller nedsættes efter moder-/datterselskabsdirektivet eller efter en dobbeltbeskatningsoverenskomst med det land, hvori moderselskabet

er hjemhørende, jf. selskabsskattelovens § 2, stk. 1, litra c.

I nærværende tilfælde er der tale om et dansk selskab, X1 ApS, der udlodder udbytte til en tysk investeringsfond.

1. DBO’ens anvendelsesområde

Indledningsvist skal det bemærkes, at der i det følgende henvises til kommentarerne til OECD’s Modeloverenskomst fra 2017, da modeloverenskomsten fra 2017 ikke adskiller sig fra den dansk-tyske dobbeltbeskatningsoverenskomst på de punkter, der er relevante i denne sag.

Efter den dansk-tyske DBO’s artikel 2, stk. 4, litra a, finder DBO’en anvendelse på "personer, der er hjemmehørende i en af eller begge de kontraherende stater".

Spørgsmålet er derfor, hvorvidt Fonden kan anses som "en person", som defineret i artikel 3 af den dansktyske DBO og derefter om Fonden kan anses som "hjemmehørende" i mindst en af de kontraherende stater.

1.1. "En person", jf. artikel 3, stk. 1

Begrebet "en person" defineres i den dansk-tyske DBO’s artikel 3, stk. 1, litra d-e, hvoraf følgende fremgår:

"»selskab« betyder en juridisk person eller anden sammenslutning, der i skattemæssig henseende behandles som en juridisk person;"

Fonden behandles i skattemæssig henseende som en juridisk person i Tyskland.

Det fremgår af Den Juridiske Vejledning afsnit C.F.8.2.2.1.3., der omhandler kollektive investeringsinstrumenter, at det er en betingelse for at være "en person", jf. OECD’s Modeloverenskomsts artikel 3, at selskabet rent faktisk betaler skat.

Artikel 3, stk. 1, litra c i OECD’s Modeloverenskomst, indeholder imidlertid alene krav om, at der i skattemæssig henseende er tale om en juridisk person. Således stilles der ikke krav om selskabets objektive skattepligt, herunder at selskabet rent faktisk betaler skat. Betingelsen om at der i skattemæssig henseende skal være tale om en juridisk person, er opfyldt, da Fonden udgør et selvstændigt skattesubjekt i Tyskland.

Heller ikke i kommentarerne til hverken den dansk-tyske DBO eller til OECD’s Modeloverenskomst nævnes det, at der stilles krav om, at selskabet "rent faktisk betaler skat", for at være omfattet af begrebet "en person". Således fremgår følgende af kommentarerne til OECD’s Modeloverenskomst fra 2017 til udtrykket

"selskab":

3. "Udtrykket “selskab" betyder først og fremmest enhver juridisk person. Endvidere dækker udtrykket enhver anden skattepligtig enhed, som behandles som en juridisk person i henhold til skattelovgivningen i den kontraherende stat, hvori den er hjemmehørende. Definitionen er formuleret med særlig hensyntagen til artiklen om udbytte. Det skal bemærkes, at udtrykket “selskab" kun har betydning for den nævnte artikel, for art. 5, stk. 7 og 8, og for art. 16 og 29."

Det fremgår heraf, at der heller ikke i kommentarerne stilles krav om, at den af overenskomsten omfattede person "rent faktisk betaler skat", så længe der er tale om en "… juridisk person…" eller "… enhver anden skattepligtig enhed, som behandles som en juridisk person i henhold til skattelovgivningen i den kontraherende stat…".

Endvidere fremgår følgende af kommentarerne til OECD’s Modeloverenskomsts artikel 1, vedrørende begrebet "en person" konkret i forhold til kollektive investeringsinstitutter (refereret til som "KI" i bemærkningerne):

24. "I lyset af, at udtrykket “person" forstås meget bredt, vil det faktum, at skattelovgivningen i det land, hvor et sådant KI er etableret, behandler det som en skatteyder, pege på, at et KI er en “person" i skattemæssig henseende.".

Betingelsen om, at selskabet "rent faktisk skal betale skat" for at være "en person" jf. OECD’s Modeloverenskomst artikel 3, stk. 1, fremgår således udelukkende af Den Juridiske Vejledning afsnit C.F.8.2.2.1.3.

Da Den Juridiske Vejledning blot er en vejledning, som gengiver administrativ praksis, kan der ikke opstilles betingelser, som ikke har hjemmel andre steder, herunder i lovgivningen eller i en DBO. Herunder kan en kommentar i Den Juridiske Vejledning alene have betydning for dansk intern ret, mens den dansk-tyske DBO og den fortolkning af DBO’en, der findes i kommentarerne til modelkonventionen, rangerer højere end intern ret, hvorfor der i forholdet mellem Danmark og Tyskland ikke kan indføres strengere beskatning, end hvad der følger af DBO’en.

Endvidere fremgår det af TfS 2000, 394, at Skatteministeriets departement har udtalt, at pensionskasser samt akkumulerende og udloddende investeringsforeninger kan betragtes som skattemæssigt hjemmehørende i Danmark i den forstand, som udtrykket anvendes i de af Danmark indgåede dobbeltbeskatningsaftaler. Dette gælder uanset om de i henhold til intern dansk ret er fritaget for skattepligt. Derudover anføres det, at Danmark tilhører flertallet af OECD-lande, der mener, at en "person" kan anses for undergivet fuld skattepligt, selv om en sådan "person" rent faktisk ikke pålægges skat. Som eksempler herpå nævnes pensionskasser, velgørende foreninger og andre organisationer, som er fritaget for skat i det omfang, de

opfylder de betingelser, som er fastsat i skattelovgivningen.

Selv om at TfS 2000, 394 skal ses i lyset af, at OECD’s definition af begrebet "kollektiv investeringsinstrument" først blev indført i kommentarerne til modeloverenskomsten i 2010, underbygger TfS 2000, 394 det faktum, at der ikke kan anses at gælde et krav om, at et selskab "rent faktisk skal betale skat" for at kunne

påberåbe sig overenskomstens bestemmelser, da det netop fremgår af TfS 2000, 394, at Danmark tilhører flertalsgruppen i OECD, der mener, at en "person" kan anses for undergivet fuld skattepligt, uanset om en sådan "person" rent faktisk ikke pålægges skat.

Dertil kan nævnes SKM2004.172.LR, hvor et tysk investeringsadministrationsselskab administrerede en tysk investeringsforening, der påtænkte at investere i fast ejendom i Danmark. Den tyske investeringsforening var etableret i en selskabskonstruktion, og var et selvstændigt skattesubjekt under tysk lov og dermed omfattet af

fuld skattepligt. Investeringsforeningen betalte dog ikke skat i praksis, da det var investorerne, der blev beskattet. Selve investeringsforeningen var således reelt skattefri, mens investeringsforeningens nettoindkomst blev henført til investorerne, uanset om denne blev udloddet eller tilbageholdt. Investeringsforeningen var således på papiret et selvstændigt skattesubjekt i Tyskland, men blev behandlet som en skattemæssigt transparent enhed. I sagen fandt Ligningsrådet, at den tyske investeringsforening i skattemæssig henseende var en i Tyskland hjemmehørende "person" efter den dansk-tyske dobbeltbeskatningsoverenskomst.

I lighed med TfS 2000, 394, skal SKM.2004.172.LR ses i lyset af, at OECD’s definition af begrebet "kollektivt investeringsinstrument" først blev indført i kommentarerne til modeloverenskomsten i 2010. Da den tyske investeringsfond, uden at betale skat i Tyskland, imidlertid blev anset som en i Tyskland hjemmehørende "person", er det vores opfattelse, at afgørelsen bekræfter, at der ikke gælder et krav om, at selskabet "rent faktisk skal betale skat" for at være en "person" efter den dansk-tyske DBO.

Den objektive skattepligts betydning for om Fonden er omfattet af den dansk-tyske DBO, er et spørgsmål, der henhører til fortolkningen af den dansk-tyske DBO’s artikel 1 og artikel 4, men ikke artikel 3.

Det kan derfor konkluderes, at Fonden er "en person" jf. den dansk-tyske DBO, artikel 3, stk. 1, litra d-e.

1.2. "En person, der er hjemmehørende i en kontraherende stat", jf. artikel 1 og 4

Begrebet "en person, der er hjemmehørende i en kontraherende stat" nævnes i artikel 1 og defineres i artikel 4.

Kommentarerne til artikel 4 indeholder bemærkninger til det generelle indhold af begrebet "hjemmehørende", mens kommentarerne til artikel 1 konkret omhandler betingelsen om at være "hjemmehørende" blandt andet i forhold til kollektive investeringsinstitutter.

Artikel 4, stk. 1 i den dansk-tyske DBO har følgende ordlyd:

"1. I denne overenskomst betyder udtrykket »en person, der er hjemmehørende i en kontraherende stat«

a) for så vidt angår indkomst- og formueskatter, en person, som i henhold til lovgivningen i denne stat er skattepligtig der på grund af hjemsted, bopæl, ledelsens sæde eller ethvert andet lignende kriterium. Dette udtryk omfatter dog ikke en person, hvis skattepligt i denne stat er begrænset til indkomst fra kilder i denne stat eller der beroende formue;

b) (…)" (vores understregning).

Om undtagelsen i artikel 4, stk. 1, litra a, 2. pkt., hvorefter en person, hvis skattepligt er begrænset til indkomst fra kilder i denne stat, ikke kan anses for omfattet af udtrykket " en person, der er hjemmehørende i en kontraherende stat" fremgår følgende af kommentarerne til OECD’s modeloverenskomst til artikel 4, stk. 1:

8.1. "I overensstemmelse med bestemmelserne i stk. 1, andet punktum, bliver en person imidlertid ikke anset for at være “hjemmehørende i en kontraherende stat" i overenskomstens forstand, hvis vedkommende, skønt vedkommende ikke har hjemsted (“domicile") i denne stat, betragtes som hjemmehørende (“resident") i overensstemmelse med de nationale love, men skattepligten i denne stat er begrænset til

indkomst fra kilder i denne stat eller dér beroende formue. Denne situation forekommer i nogle stater med hensyn til fysiske personer, f.eks. udenlandsk diplomatisk og konsulært personale, der forretter tjeneste på deres territorier.

8.2.Andet punktums ordlyd og ånd udelukker fra definitionen af en person, der er hjemmehørende i en kontraherende stat, også udenlandsk ejede selskaber, der er fritaget for beskatning af deres udenlandske indkomst som følge af begunstigelser rettet mod at tiltrække gennemstrømningsselskaber. Bestemmelsen udelukker endvidere selskaber og andre personer, som ikke er genstand for fuld skattepligt i en

kontraherende stat, fordi disse personer, skønt de er hjemmehørende i denne stat i henhold til denne stats skattelovgivning, anses for at være hjemmehørende i en anden stat som følge af en overenskomst mellem disse to stater. Udelukkelsen af visse selskaber eller andre personer fra definitionen vil naturligvis ikke forhindre de kontraherende stater i at udveksle oplysninger om deres aktiviteter (jf. pkt. 2 i kommentaren til art. 26). Stater kan helt klart finde det hensigtsmæssigt spontant at udveksle oplysninger om personer, der søger at opnå utilsigtede overenskomstfordele.

8.3.Anvendelsen af andet punktum indebærer imidlertid åbenlyse vanskeligheder og begrænsninger. Bestemmelsen skal fortolkes i lyset af dens formål, som er at udelukke personer, der ikke er undergivet den fulde skattepligt, der almindeligvis er gældende i en stat, fordi den ellers fra overenskomstens anvendelsesområde ville udelukke alle personer hjemmehørende i en stat, der baserer sin beskatning på territorialprincippet, et resultat, der klart ikke er tilsigtet."

Det følger således af kommentarerne, at undtagelsen i anden sætning refererer til følgende situationer:

1) Udenlandske diplomater

2) Selskaber der falder under juridiske bestemmelser rettet mod at tiltrække

gennemstrømningsselskaber (conduit companies)

3) Personer med dobbeltdomicil

Ingen af ovenstående tilfælde kan dog anses for at gøre sig gældende for Fonden.

Om begrebet "skattepligtig" fremgår bl.a. følgende af kommentarerne til OECD’s Modeloverenskomst til artikel 4, stk. 1:

8.11. "Stk. 1 henviser til personer, der er “skattepligtige" i en kontraherende stat i henhold til dens lovgivning på grundlag af forskellige kriterier. I mange lande anses en person for fuldt skattepligtig, selv om den kontraherende stat rent faktisk ikke påligner skat. Eksempelvis kan velgørende institutioner og andre organisationer være fritaget for beskatning, men de er kun fritaget, hvis de opfylder de krav vedrørende skattefritagelse, der er indeholdt i statens skattelovgivning. De er således omfattet af en kontraherende stats skattelovgivning. Hvis de ikke opfylder de stillede krav, er de også pligtige til at betale skat. Mange lande anser sådanne enheder for at være hjemmehørende i overenskomstens forstand (jf. f.eks. art. 10, stk. 1, og art. 11, stk. 5). (vores understregning.)

8.12. I nogle lande anses sådanne enheder imidlertid ikke for skattepligtige, hvis de er fritaget for beskatning i henhold til national skattelovgivning. Disse lande anser ikke sådanne enheder for at være hjemmehørende i overenskomstens forstand, medmindre disse enheder udtrykkeligt er omfattet af overenskomsten. Kontraherende stater, der er af denne opfattelse, kan frit behandle dette spørgsmål under deres bilaterale forhandlinger"

Det fremgår heraf, at begrebet "skattepligtig" ikke skal forstås som at indeholde et krav om både subjektiv og objektiv skattepligt. Tværtimod fremgår det direkte af punkt 8.11 ovenfor, at "mange lande anser en person for fuldt skattepligtig, selv om den kontraherende stat rent faktisk ikke påligner skat". I afsnit 8.12. beskrives det, at nogle lande vil stille krav om, at enheder kun kan omfattes af overenskomsten, hvis de ikke er fritaget for beskatning. Modeloverenskomsten afgør dermed ikke, om begrebet "skattepligtig" skal fortolkes som "subjektiv skattepligt" eller "subjektiv og objektiv skattepligt" - i stedet følger det af kommentarerne, at det er op til de enkelte lande at afgøre, om begrebet "skattepligt" også skal indeholde et krav om objektiv skattepligt uden fritagelse.

Danmark har i Den Juridiske Vejledning taget stilling til, om den danske fortolkning af begrebet "hjemmehørende" og dermed også om begrebet "skattepligt" alene indeholder et krav om subjektiv skattepligt, eller om begrebet stiller krav om, at den skattepligtige enhed ikke må fritages fra beskatning. Følgende fremgår af afsnit C.F.8.2.2.4.2.1. i Den Juridiske Vejledning:

"Enkelte lande har stillet spørgsmålstegn ved status for en juridisk person, der som udgangspunkt er hjemmehørende i et land, men er fritaget for beskatning i dette land. Er den juridiske person i så fald hjemmehørende i landet i modeloverenskomstens forstand? Se punkt 8.11-8.13 i kommentaren til modeloverenskomstens artikel 4.

Det er den danske opfattelse, at den juridiske person også i dette tilfælde er hjemmehørende i landet i modeloverenskomstens forstand. Nyere danske DBO'er indeholder en særlig bestemmelse i artikel 4, stk. 2, som sikrer dette."

Det fremgår heraf, at den danske opfattelse er, at skattesubjekter, der er omfattet af reglerne om skattepligt i en stat, men som er fritaget fra beskatning i denne stat som beskrevet i pkt. 8.11 ovenfor, er "hjemmehørende" i denne stat.

I kommentarerne til artikel 1 beskrives følgende konkret om kollektive investeringsinstitutter og begrebet "hjemmehørende":

25. "Om et KI er “hjemmehørende" i en kontraherende stat afhænger ikke af den juridiske form (så længe det kan betegnes som en person), men af den skattemæssige behandling i den stat, i hvilken det er etableret. Selv om alle lande er enige om at sikre, at der kun skal ske beskatning på ét niveau, enten på KI-niveau eller på investorniveau, opnår staterne dette på mange forskellige måder. […]

26. I modsætning hertil er et KI i andre stater i princippet skattepligtigt, men dets indkomst kan være helt fritaget for beskatning, f.eks. hvis KI'et opfylder visse kriterier med hensyn til dets formål, virksomhed eller drift, hvilket kan betyde krav om minimumsudlodninger, dets indtægtskilder og undertiden dets virksomhedsområde. Oftere er KI'er skattepligtige, men beskatningsgrundlaget er reduceret på flere forskellige måder med henvisning til udlodninger til investorerne. Fradrag for udlodninger betyder sædvanligvis, at der reelt ikke betales nogen skat. […] For de lande, der accepterer det synspunkt, der er indeholdt i pkt. 8.11 i kommentaren til art. 4, at en person kan være skattepligtig i en stat, selv om den stat, i hvilken personen er etableret, ikke pålægger skat, vil KI'et skulle behandles som en person, der er hjemmehørende i den stat, i hvilken det er etableret, i alle disse tilfælde, fordi KI'et er fuldt skattepligtig i denne stat. Selv hvis indkomsten i KI'et beskattes med en sats på 0 eller er fritaget for beskatning, kan de krav, der stilles til at blive behandlet som

“hjemmehørende", anses for opfyldt, hvis kravene til at være berettiget til sådan lavere sats eller fritagelse er tilstrækkeligt stringente." (vores understregning.)

Det følger således direkte af kommentarerne til artikel 1 i OECD’s Modeloverenskomst, at i de lande, der accepterer synspunktet, der er gengivet i pkt. 8.11 i kommentarerne til artikel 4, vil det kollektive investeringsinstitut skulle behandles som en person, der er hjemmehørende i den stat, hvor denne er er etableret.

Som anført ovenfor, følger det direkte af Den Juridiske Vejledning afsnit C.F.8.2.2.4.2.1., at Danmark accepterer synspunktet i pkt. 8.11 i kommentarerne til artikel 4, hvorfor et tysk kollektivt investeringsinstitut, der er et selvstændigt skattesubjekt i Tyskland, men under visse betingelser fritages fra beskatning, af danske

myndigheder skal anses for at være "en person, der er hjemmehørende" i Tyskland.

1.3. Definition af "kollektivt investeringsinstitut"

Det bemærkes indledningsvist, at OECD’s Modeloverenskomst anvender begrebet "kollektivt investeringsinstitut", mens Den Juridiske Vejledning anvender begrebet "kollektivt investeringsinstrument". Det er vores opfattelse, at de to forskellige begreber dækker over det samme. Skattestyrelsen må ligeledes antages at være af samme opfattelse, da Skattestyrelsen henviser til de punkter i kommentarerne til OECD’s Modeloverenskomst, der anvender begrebet "kollektivt investeringsinstitut".

Endvidere fremgår det af kommentarerne til artikel 1 til den dansk-tyske DBO, at denne overenskomst anvender begrebet "kollektive investeringsinstitutter/-instrumenter".

Det følger heraf, at der ikke er nogen indholdsmæssig forskel på de to begreber.

1.4. Definition anvendt i OECD’s Modeloverenskomst

Kommentarerne til OECD’s Modeloverenskomst fra 2017 anfører følgende i afsnit 22:

"Udtrykket “KI" er i rapporten [udgivet af Committee on Fiscal Affairs “The Granting of Treaty Benefits with Respect to the Income of Collective Investment Vehicles"] og i kommentaren begrænset til institutter, der har en større kreds af indskydere, der besidder en blandet portefølje af værdipapirer, og som er underlagt

bestemmelser om investorbeskyttelse i det land, hvor instituttet er etableret."

Der er således 3 betingelser, der skal opfyldes, for at være et kollektivt investeringsinstitut i DBO’ens forstand:

- Der skal være tale om en større kreds af indskydere/investorer

- Instituttet skal besidde en blandet portefølje af værdipapirer

- Instituttet skal være underlagt bestemmelser om investorbeskyttelse i det land, hvor instituttet er etableret

Fonden må anses for at have en større kreds af investorer, da Fonden kan have op til 100 investorer (betingelse nr. 1). Foruden Fondens direkte investeringer i fast ejendom, besidder Fonden en blandet portefølje af værdipapirer i en række forskellige selskaber, der investerer i forskellige typer af ejendomme (betingelse nr. 2).

Det er ligeledes ubestridt, at Fonden er underlagt bestemmelser om investorbeskyttelse, idet Fonden er omfattet af EU-direktivet AIFMD, og tysk lovgivning om investorbeskyttelse (betingelse nr. 3).

Fonden opfylder derfor betingelserne for at være et kollektivt investeringsinstitut, som angivet i kommentarerne til OECD’s Modeloverenskomst i punkt 22. Dertil kan bemærkes, at der ikke findes en dansk definition af begrebet, der opstiller yderligere betingelser end dem, der allerede fremgår af OECD’s Modeloverenskomst. Dette vil dog ikke have betydning i forhold til beskyttelse under den dansk-tyske DBO, om Fonden anses som et "kollektivt investeringsinstitut" eller ikke. Det afgørende er, at Fonden er en "person, der er hjemmehørende i en kontraherende stat", jf. ovenfor.

1.5. Hvis Fonden ikke anses for at være et kollektivt investeringsinstitut

Såfremt Fonden mod forventning ikke kan anses for at være et kollektivt investeringsinstitut, er det vores opfattelse, at Fonden selv efter en dansk indenretlig vurdering skal betragtes som et selvstændigt skattesubjekt, jf. selskabsskattelovens § 1, stk. 1, nr. 2.

Det følger af SKM2019.122.SR, at AIF-værdipapirfonde, som civilretligt ikke er juridiske personer, men som er selvstændige økonomiske enheder, i henhold til dansk ret anses som selvstændige skattesubjekter, når AIF-værdipapirfonden har en række selskabslignende karakteristika. Dette følger ligeledes af SKM2019.191.SR, hvor Skatterådet bekræftede, at tre tyske alternative investeringsfonde (AIF’ere) skulle

anses for selvstændige skattesubjekter efter en dansk skatteretlig vurdering.

Det fremgår af SKM2019.122.SR, SKM2019.191.SR samt af Den Juridiske Vejledning afsnit C.D.1.1.3, at Fonden skal have følgende karakteristika for at blive betragtet som et selvstændigt skattesubjekt efter selskabsskattelovens § 1, stk. 1, nr. 2:

- Ingen af investorerne hæfter personligt

- Fordeling af overskud sker i forhold til den af investorerne indskudte kapital

- Det årlige overskud fordeles på grundlag af omsætningen, men en eventuel likvidationsudlodning baseres på kapitalens størrelse

- Fonden skal have selvstændige vedtægter (fondsbestemmelser)

- Fonden skal have særskilte regnskaber

- Fonden skal have særskilte foreningsorganer, som med bindende virkning kan handle, også for de medlemmer, som ikke er med i ledelsen

- Fonden skal have mulighed for at udvide kredsen af investorer

- Det er bestemt, hvad der sker med formuen ved den enkelte investors udtræden/opløsning

- Der foreligger indskudskapital, idet investorernes indskud svarer til den pågældendes andel af formuen

Som anført ovenfor, hæfter ingen af investorerne personligt. Investorerne investerer i Fonden gennem tegning af fondsandele. Derudover sker fordelingen af overskud fra Fonden i forhold til investorernes samlede antal fondsandele, og dermed i forhold til den af investorens indskudte kapital. Et eventuelt likvidationsprovenu fordeles ligeledes i forhold til investorernes samlede antal fondsandele.

Fonden har ikke et sæt vedtægter/fondsbestemmelser, men forholdet mellem Fonden, investorerne og Managementselskabet er reguleret af almene- og specielle investeringsbetingelser, jf. Bilag 1 og 2. Skatterådet har tidligere bekræftet, at sådanne investeringsbetingelser kan sidestilles med vedtægter/fondsbestemmelser. Der henvises i den forbindelse til SKM2015.808.SR, SKM2019.191.SR,

SKM2019.538.SR og SKM2020.279.SR.

Fonden udarbejder særskilte regnskaber i overensstemmelse med tysk ret.

Fonden har ikke særskilte foreningsorganer. Skatterådet har dog ikke tidligere i dens afgørelser lagt afgørende vægt på fraværet af disse, men har derimod lagt vægt på, om investeringsfonden har haft et managementselskab, der agerede på vegne af alle investorerne. Der kan i den forbindelse henvises til SKM2019.191.SR samt SKM2015.808.SR, SKM2019.538.SR og SKM2020.279.SR. Fonden har som nævnt ovenfor et Managementselskab, der handler på vegne af investorerne

I henhold til tysk lovgivning, kan Fonden maksimalt have 100 investorer, idet Fonden er etableret som en "Spezial-Investmentfond". Der gælder ingen øvre grænse for, hvor mange fondsandele, der kan udstedes. Det er dog vores opfattelse, at dette ikke bør ændre kvalifikationen af Fonden, at investorkredsen er begrænset til 100. Der kan i den forbindelse henvises til SKM2019.191.SR, hvor investorkredsen hos en af Spørgerne ligeledes var begrænset til 100, men hvor Skatterådet stadig bekræftede, at fonden skulle anses som et selvstændigt skattesubjekt.

Investorerne har mulighed for at indløse deres fondsandele i Fonden. Dette kræver dog tilladelse fra Managementselskabet. Managementselskabet skal på vegne af Fonden tilbagekøbe den pågældende fondsandele, hvorved investoren får betaling svarende til markedsværdien af fondsandelen.

Investorerne indskyder kapital i Fonden, når de tegner fondsandele. Den indskudte kapital svarer til investorens andel af formuen.

På den baggrund er det vores klare opfattelse, at Fonden opfylder betingelserne i selskabsskattelovens § 1,

stk. 1, nr. 2 om at være et udenlandsk selskab svarende til et dansk kapitalselskab.

Spørgsmålet er dernæst, om Fonden ligeledes kan anses for omfattet af definitionen "en person, der er hjemmehørende i en kontraherende stat" i artikel 1 og 4 i den dansk-tyske DBO.

Som nævnt ovenfor følger det af kommentarerne til OECD’s Modeloverenskomst, at begrebet "skattepligtig" ikke skal forstås som at indeholde et krav om både subjektiv og objektiv skattepligt, jf. kommentarerne til OECD’s Modeloverenskomst artikel 4, stk. 1. Derimod følger det af kommentarerne, at det er op til de enkelte lande at afgøre, om begrebet "skattepligt" også skal indeholde et krav om objektiv skattepligt uden fritagelse.

Det er ligeledes den danske opfattelse, at skattesubjekter, der er omfattet af reglerne om skattepligt i en stat, men som er fritaget fra beskatning i denne stat, skal anses for "hjemmehørende" i denne stat.

Kommentarerne til OECD’s Modeloverenskomst artikel 4, stk. 1, vedrører ikke specifikt kollektive investeringsinstitutter, hvorfor fortolkningen af "skattepligtig" ikke afhænger af, om Fonden kan anses som et kollektivt investeringsinstitut.

På den baggrund er det således vores opfattelse, at Fonden skal anses for omfattet af definitionen "en person, der er hjemmehørende i en kontraherende stat" i artikel 4 i den dansk-tyske DBO, uanset om Fonden kvalificerer sig som et kollektivt investeringsinstitut eller ej.

1.6. Konklusion om DBO’ens anvendelsesområde

Det kan konkluderes, at Fonden er et kollektivt investeringsinstitut i den forstand, som dette udtryk anvendes i kommentarerne til OECD’s Modeloverenskomst. Selv hvis Fonden mod forventning ikke kan anses som et kollektivt investeringsinstitut, vil Fonden fortsat være "en person, der er hjemmehørende i en kontraherende

stat", således som dette begreb er defineret i artikel 4.

Det følger direkte af kommentarerne til OECD’s Modeloverenskomst fra 2017 artikel 1 og 4, at begrebet "en person, der er hjemmehørende i en kontraherende stat" ikke indeholder en betingelse om, at et kollektivt investeringsinstitut rent faktisk skal pålignes skat. Tværtimod fremgår det direkte af kommentarerne, at et kollektivt investeringsinstitut, der er et selvstændigt skattesubjekt i den stat, hvori det er etableret, kan være "en person, der er hjemmehørende i en kontraherende stat", uanset at det kollektive investeringsinstitut under visse betingelser fritages fra beskatning. Endvidere er det op til de enkelte stater at afgøre, om de tillader, at et kollektivt investeringsinstitut kan være "en person, der er hjemmehørende i en kontraherende stat", hvis det under visse betingelser fritages fra beskatning.

Det fremgår direkte af Den Juridiske Vejledning afsnit C.F.8.2.2.4.2.1., at det er den danske opfattelse, at et kollektivt investeringsinstitut i disse tilfælde vil være "en person, der er hjemmehørende i en kontraherende stat".

Der er således ingen tvivl om, at den dansk-tyske DBO finder anvendelse på Fonden.

2. Retmæssig ejer af udbyttet

I henhold til seneste danske administrativ praksis og retspraksis vedrørende dansk kildeskat på udbytte udloddet til ikke-danske moderselskaber, kan sådant udbytte kun være fritaget for dansk kildeskat, hvis moderselskabet anses for at være den retmæssige ejer af udbyttet (beneficial owner). Dette gælder ligeledes efter artikel 10, stk. 3 i den dansk-tyske DBO. Denne vurdering er en transaktionsbaseret vurdering.

Herudover, blev der i maj 2015 indført en generel omgåelsesregel i ligningslovens § 3, der var tiltænkt at afskære skatteydere fra at drage fordele af en række EU-direktiver, herunder moder-/datterselskabsdirektivet, rente-/royaltydirektivet samt fusionsskattedirektivet, såfremt der er tale om misbrug. Formuleringen af ligningslovens § 3 blev i 2018 udvidet til en bredere omgåelsesklausul til bekæmpelse af misbrug af skattelovgivningens regler.

En skatteyder må dermed ikke drage fordel af en dobbeltbeskatningsoverenskomst, hvis det under hensyntagen til alle relevante faktiske forhold og omstændigheder med rimelighed kan konkluderes, at opnåelsen af fordelen udgør et af hovedformålene i et arrangement eller en transaktion, der direkte eller indirekte medfører en fordel, medmindre det godtgøres, at indrømmelsen af fordelen under disse omstændigheder vil være i overensstemmelse med indholdet af og formålet med den pågældende bestemmelse i overenskomsten.

Ifølge lovmaterialet fra 2015 for omgåelsesreglen skal reglen “anvendes til at forhindre rent kunstige arrangementer". Det fremgår desuden af lovmaterialet, at skattemyndighederne er pligtige til at foretage en objektiv analyse af alle relevante faktiske forhold og omstændigheder i forbindelse med deres vurdering af, om arrangementerne udgør misbrug (af direktivet).

Den 26. februar 2019 blev der desuden afsagt dom af EU-domstolen i de danske beneficial ownership sager, og her henleder EU-domstolen i den præjudicielle afgørelse opmærksomheden på de generelle antimisbrugsregler i EU-retten. Der kan således ikke opnås skattefrihed efter moder-/datterselskabsdirektivet, hvis der udøves misbrug med reglerne i dette direktiv.

EU-domstolen har vurderet misbrugsbegrebet ud fra et sammenfald af objektive og subjektive omstændigheder (præmis 97 og 98), hvortil det subjektive omfatter hensigten om at opnå en fordel på kunstige betingelser. En del af den subjektive vurdering vedrører, om der foretages videreudlodning af det udbetalte udbytte (præmis 101), samt om videreudlodningen medfører, at det selskab der i første omgang har modtaget udbyttet, kun oppebærer en ubetydelig skattepligtig indkomst og således kun fungerer som gennemstrømningsselskab (præmis 103).

I denne sammenhæng skal det vurderes, hvorvidt Fonden udgør den retmæssige ejer, hvilket er en vurdering, der foretages på baggrund af, om selskabet blot udgør et gennemstrømningsselskab, samt om selskabet kan råde over det modtagne udbytte fra det danske ejendomsselskab uden kontrol fra et overliggende selskab.

Fonden driver selvstændig virksomhed, og har som primær drift at opnå overskud af de foretagne investeringer. Fondens hovedformål er at investere i ejendomme og eje aktier i underliggende selskaber. Dette udgør en finansiel aktivitet, som genererer indtægter på baggrund af investeringer.

Fonden består af en pulje af aktiver, der forvaltes af Managementselskabet, der repræsenterer Fonden og handler på vegne af Fonden og udøver de rettigheder, der vedrører aktiverne i Fonden på vegne af Fonden. Både Fonden og Managementselskabet er skattemæssigt hjemmehørende i Tyskland. Forvaltningen af Fonden, herunder udøvelse af forvaltningsmæssige beslutninger og den daglige drift foregår i Tyskland.

Fondens bestyrelse træffer afgørelse om anvendelse af udbyttet på deres møder. Det er ikke muligt at påvise, hvilke investeringer de midler, der indgår i de obligatoriske udlodninger, stammer fra, ligesom størstedelen af midlerne, der udloddes til investorerne, forventes at blive reinvesteret i Fonden.

De enkelte investorer i Fonden bør ikke anses som de retmæssige ejere fordi:

- Fonden er en åben fond - open ended - og investorsammensætningen kan derfor ændre sig konstant (løbende). Det er meget muligt, at investorerne på tidspunktet for udlodningen af udbytte fra X1 ApS til Fonden ikke er de samme investorer som på tidspunktet, hvor Fonden udlodder midlerne til investorerne.

- Fonden udlodder ikke al dens overskudslikviditet, men kan i stedet reinvestere noget af indkomsten/provenuet eller holde midlerne på bankkontoen.

- Tidspunktet for udlodningen af udbytte fra X1 ApS er på ingen måde forbundet med tidspunktet for udlodningen fra Fonden til dens investorer. Det vil sige, at modtagne udlodninger ikke automatisk videreudloddes til de bagvedliggende investorer.

Udbytte modtaget fra det danske selskab, X1 ApS, forventes således ikke automatisk videreudloddet til investorerne.

OECD’s modeloverenskomst fra 2014 refererer specielt til agenter, repræsentanter og gennemstrømningsselskaber, der fungerer som forvaltere eller administratorer, dvs. indskudte enheder uden værdi for strukturen bortset fra, at de modtager kapital på vegne af en anden person.

Der henvises ligeledes til SKM2012.121.ØLR, hvor Østre Landsret fandt, at begrebet retmæssig ejer skulle fortolkes i overensstemmelse med den internationale forståelse fra kommentarerne til OECD’s modeloverenskomst. I den pågældende sag var det udbetalte udbytte fra et dansk selskab til et Luxembourgsk selskab ikke blevet videreført til de bagvedliggende ejere, men derimod tilbageført som et lån

til det danske selskab. Dette medførte, at Landsretten kvalificerede det Luxembourgske selskab som retmæssig ejer, hvorefter selskabet ikke var skattepligtigt af udbyttet, jf. selskabsskattelovens § 2, stk. 1, litra c og art. 10, stk. 2 i dobbeltbeskatningsoverenskomsten med Luxembourg.

Fonden, som udgør en tysk ejendomsinvesteringsfond, der modtager udbytte fra det danske ejendomsselskab, påtænker at anvende udbyttet som beskrevet ovenfor. Det skal bemærkes, at den påtænkte etablering af X1 ApS sker af hensyn til kommercielle formål om at skabe afkast til investorerne. Der er derfor ikke tale om et arrangement, der er tilrettelagt med det formål at opnå skattemæssige fordele, men derimod tale om en konkret forretningsmæssigt begrundet disposition. Ligningslovens § 3 bør derfor ikke finde anvendelse på hverken det danske ejendomsselskab eller fremtidige udbytteudlodninger heraf.

3. Konklusion

Det er på baggrund af ovenstående vores opfattelse, at Fonden skal betragtes som den retmæssige ejer af eventuelt udbytte modtaget fra X1 ApS, og at Fonden ikke skal betragtes som begrænset skattepligtig til Danmark af udbytte modtaget fra det danske ejendomsselskab, og at der derfor ikke skal indeholdes dansk kildeskat af udbyttet.

Til støtte herfor skal opmærksomheden henledes på SKM2021.219.SR, hvor Skatterådet i en lignende sag bekræftede, at en nordisk ejendomsinvesteringsfond ikke skulle anses som skattepligtig til Danmark i relation til udbytte udloddet fra et dansk ejendomsselskab (ApS), jf. selskabsskattelovens § 2, stk. 1, litra c og den nordiske dobbeltbeskatningsoverenskomst. I denne sag var der tale om en nordisk ejendomsinvesteringsfond, der var fritaget for skat i det nordiske land. Den nordiske ejendomsinvesteringsfond påtænkte at etablere et dansk ApS, der skulle anvendes til at erhverve en udlejningsejendom i Danmark. Skatterådet bekræftede, at det ikke var et krav, at fonden skulle betale skat i det nordiske land for at kunne påberåbe sig overenskomstens bestemmelser, da formuleringen i Den Juridiske Vejledning må anses som værende uklar og tvetydig. Derfor kunne fonden i henhold til den nordiske overenskomst påberåbe sig overenskomstens bestemmelser. Således ville der ikke indtræde begrænset skattepligt af udbytteudlodninger fra det danske ApS til fonden. Skatterådet bekræftede

ligeledes, at fonden måtte anses som retmæssig ejer af udbyttet fra det danske ApS samt at ligningslovens § 3 ikke fandt anvendelse, da formålet med ejerstrukturen var konkret forretningsmæssig begrundet.

Faktum i SKM2021.219.SR er sammenligneligt med faktum i nærværende sag. Det er derfor vores opfattelse, at det bindende svar klart understøtter, at Fonden ikke er begrænset skattepligtig til Danmark af udbytteudlodninger fra X1 ApS samt at Fonden bør anses som den retmæssige ejer af sådanne udbytteudlodninger. I lighed med SKM2021.219.SR, sker etableringen af X1 ApS af hensyn til kommercielle formål. Dette må dermed betragtes som en konkret forretningsmæssig disposition, hvorfor ligningslovens § 3 ikke finder anvendelse i nærværende sag.

Det er således vores opfattelse, at Spørgsmål 1 skal besvares bekræftende.

Spørgsmål 2:

I henhold til dansk ret, er udenlandske selskaber begrænset skattepligtige af renter fra kontrolleret gæld fra Danmark. Dette gælder dog ikke, hvis beskatningen af renterne frafaldes eller nedsættes efter rente- /royaltydirektivet eller efter en dobbeltbeskatningsoverenskomst med det land, hvori det modtagende selskab er hjemhørende, jf. selskabsskattelovens § 2, stk. 1, litra d.

I nærværende tilfælde er der tale om et dansk selskab, X1 ApS, der betaler renter til en tysk investeringsfond.

Ifølge artikel 11 i den dansk-tyske DBO, kan renter, der hidrører fra en kontraherende stat og betales til en person, der er hjemmehørende i en anden kontraherende stat, kun beskattes i denne anden stat, hvis denne person er den retmæssige ejer.

Der henvises til argumentationen under Spørgsmål 1 vedrørende Fondens skattemæssige status, anvendelsen af den dansk-tyske DBO samt retmæssig ejer, da argumentationen er tilsvarende for betaling af renter fra et dansk selskab.

Det skal bemærkes, at investorerne i Fonden alle er skattemæssigt hjemmehørende i Tyskland, hvorfor de ved direkte investering i X1 ApS, vil være fritaget for kildeskat af rentebetalingerne fra X1 ApS. Dette argument er ikke i sig selv afgørende, men må anses for at tale for, at Fonden skal fritages fra dansk kildeskat for så vidt angår betalingen af renterne fra X1 ApS.

Skattestyrelsens indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at Spørger (en tysk ejendomsinvesteringsfond) ikke skal anses som begrænset skattepligtig til Danmark i relation til udbytte udloddet fra et dansk 100% ejet ejendomsselskab (ApS), jf. selskabsskattelovens § 2, stk. 1, litra c og den dansk-tyske dobbeltbeskatningsoverenskomst.

Begrundelse

Selskaber og foreninger mv. som nævnt i selskabsskatteloven § 1, stk. 1, der har hjemsted i udlandet, er som udgangspunkt begrænset skattepligtige af udbytte omfattet af ligningslovens § 16 A, stk. 1 og 2, jf. selskabsskatteloven § 2, stk. 1, litra c, 1. pkt.

Selskabsskattelovens § 1, stk. 1, nr. 2, omfatter bl.a. selskaber, i hvilken ingen af deltagerne hæfter personligt for selskabets forpligtigelser, og som fordeler overskuddet i forhold til deltagernes indskudte kapital i selskabet.

Om der foreligger et selskab, som er omfattet af selskabsskatteloven § 1, stk. 1, nr. 2, må afgøres ud fra en samlet konkret vurdering. Se Den juridiske vejledning afsnit C.D.1.1.3.

Skattestyrelsen er på baggrund af en samlet bedømmelse af omstændighederne i relation til Spørger af den opfattelse, at Spørger skal kvalificeres som et selvstændigt skattesubjekt efter dansk ret omfattet af selskabsskattelovens § 1, stk. 1, nr. 2.

Der er ved indstillingen særligt lagt vægt på, at ingen af investorerne i Spørger hæfter personligt, at fordeling af overskud sker i forhold til den af investorerne indskudte kapital, at Spørger har selvstændige fondsbestemmelser (vedtægter), at der foreligger særskilte regnskaber, at der er mulighed for udvidelse af kredsen af investorer, at det er bestemt, hvad der sker med formuen ved den enkelte investors udtræden/opløsning, at Spørger har et managementselskab, der agerer på vegne af alle investorer, og at der foreligger indskudskapital, idet investorernes indskud svarer til den pågældendes andel af formuen i Spørger. Se tilsvarende SKM2015.808.SR, SKM2019.191.SR, SKM2019.538.SR og SKM2020.279.SR.

Skattestyrelsen forudsætter ved besvarelsen, at managementselskab handler selvstændigt og uafhængigt af investorerne, ligesom at investorerne ikke har ejendomsretten - eller på anden måde rådighed - over Spørgers aktiver mv.

Skattepligten omfatter ikke udbytte af datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A, når beskatningen af udbytter fra datterselskabet skal frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor moderselskabet er hjemmehørende, jf. selskabsskattelovens § 2, stk. 1, litra c, 5. pkt.

Ved datterselskabsaktier forstås aktier, som ejes af et selskab, der ejer mindst 10 procent af aktiekapitalen i datterselskabet. Se aktieavancebeskatningslovens § 4 A.

Skattepligten omfatter endvidere ikke udbytte af koncernselskabsaktier, der ikke er datterselskabsaktier, når det udbyttemodtagende koncernselskab er hjemmehørende i en stat, der er medlem af EU/EØS, og udbyttebeskatningen skulle være frafaldet eller nedsat efter bestemmelserne i direktiv 2011/96/EU eller dobbeltbeskatningsoverenskomsten med den pågældende stat, hvis der havde været tale om datterselskabsaktier, jf. selskabsskattelovens § 2, stk. 1, litra c, 6. pkt.

Det udloddende selskab er som udgangspunkt pligtig til at indeholde 27 pct. af det samlede udbytte, jf. kildeskatteloven § 65, stk. 1. Dette gælder dog efter kildeskattelovens § 65, stk. 4, ikke, når udbyttet ikke er omfattet af skattepligt, jf. selskabsskattelovens § 2, stk. 1, litra c.

Spørger har oplyst, at Spørger ejer 100% af anparterne i det danske ejendomsselskab. Spørger ejer derfor datterselskabsaktier heri, jf. aktieavancebeskatningsloven § 4 A.

Spørger er ikke omfattet af moder-/datterselskabsdirektivet, idet Spørger ikke er oplistet i direktivets Bilag I, Del A, over de selskaber, der er omhandlet i direktivets artikel 2, litra a), nr. i).

Spørgsmålet er, om udbytteskatten skal frafaldes eller nedsættes efter den dansk-tyske dobbeltbeskatningsoverenskomst.

Dette kræver indledningsvist, at Spørger er omfattet af overenskomsten.

Den dansk-tyske dobbeltbeskatningsoverenskomst

Det følger af den dansk-tyske dobbeltbeskatningsoverenskomst artikel 2, stk. 4, litra a), at overenskomstens fordelingsbestemmelser om beskatning af indkomst og formue finder anvendelse "på personer, der er hjemmehørende i en af eller begge de kontraherende stater".

Udtrykket »person« omfatter en fysisk person og et selskab, jf. dansk-tyske dobbeltbeskatningsoverenskomst artikel 3, stk. 1, litra d), hvor udtrykket »selskab« betyder enhver juridisk person eller enhver sammenslutning, der i skattemæssig henseende behandles som en juridisk person, jf. dansk-tyske dobbeltbeskatningsoverenskomst artikel 3, stk. 1, litra e).

Spørger behandles i skattemæssig henseende som en juridisk person, og udgør derfor en person efter overenskomstens artikel 3, stk. 1, litra d).

I overenskomstens artikel 4, stk. 1, litra a), betyder udtrykket »en person, der er hjemmehørende i en kontraherende stat« for så vidt angår indkomst- og formueskatter, en person, som i henhold til lovgivningen i denne stat er skattepligtig der på grund af hjemsted, bopæl, ledelsens sæde eller ethvert andet lignende kriterium.

Overenskomstens artikel 4 opstiller således et krav om, at Spørger er "skattepligtig" i Tyskland.

Det er oplyst, at Spørger anses for skattemæssigt hjemmehørende i Tyskland efter de interne tyske skatteregler, at Spørger generelt er skattepligtig til Tyskland efter globalindkomstprincippet, og at det er muligt for Spørger at indhente en hjemstedserklæring fra de tyske skattemyndigheder.

Det er samtidig oplyst, at Spørger er fritaget fra tysk skat, men at Spørger som udgangspunkt beskattes af indkomst fra tyske kilder i form af udbytter, lejeindtægter fra tyske ejendomme, avancer ved salg af tyske ejendomme, samt anden indkomst omfattet af de tyske selskabsskatteretlige regler. Spørger har dog valgt, at indkomst der hidrører fra tyske kilder, udelukkende beskattes på investorniveau.

Skattestyrelen forstår på baggrund heraf, at Spørger har valgt, at der udelukkende sker beskatning på investorniveau og at Spørger derfor er skattefritaget.

Spørger er dermed i henhold til de interne skatteregler i Tyskland på den ene side omfattet af fuld skattepligt (subjektiv skattepligt), men på den anden side ikke omfattet af objektiv skattepligt, idet Spørger reelt ikke betaler skat i Tyskland.

Spørgsmålet er herefter, om Spørger er "skattepligtig" i Tyskland efter definitionen i den dansk-tyske dobbeltbeskatningsoverenskomst artikel 4, stk. 1, litra a).

Artikel 4, stk. 1, litra a), i den dansk-tyske dobbeltbeskatningsoverenskomst svarer til artikel 4, stk. 1, i OECD´s modeloverenskomst fra 2017.

Kommentaren til artikel 4 i OECD´s modeloverenskomst fra 2017, kan derfor inddrages ved fortolkningen af artikel 4, stk. 1, litra a), i den dansk-tyske dobbeltbeskatningsoverenskomst.

OECD´s modeloverenskomst fra 2017

Det fremgår i punkt 8.11 og 8.12 i kommentaren til artikel 4 i OECD modeloverenskomst fra 2017, at:

"8.11 Stk. 1 henviser til personer, der er “skattepligtige" i en kontraherende stat i henhold til dens lovgivning på grundlag af forskellige kriterier. I mange lande anses en person for fuldt skattepligtig, selv om den kontraherende stat rent faktisk ikke påligner skat. Eksempelvis kan velgørende institutioner og andre organisationer være fritaget for beskatning, men de er kun fritaget, hvis de opfylder de krav vedrørende skattefritagelse, der er indeholdt i statens skattelovgivning. De er således omfattet af en kontraherende stats skattelovgivning. Hvis de ikke opfylder de stillede krav, er de også pligtige til at betale skat. Mange lande anser sådanne enheder for at være hjemmehørende i overenskomstens forstand (jf. f.eks. art. 10, stk. 1, og art. 11, stk. 5).

8.12 I nogle lande anses sådanne enheder imidlertid ikke for skattepligtige, hvis de er fritaget for beskatning i henhold til national skattelovgivning. Disse lande anser ikke sådanne enheder for at være hjemmehørende i overenskomstens forstand, medmindre disse enheder udtrykkeligt er omfattet af overenskomsten. Kontraherende stater, der er af denne opfattelse, kan frit behandle dette spørgsmål under deres bilaterale forhandlinger" (Skattestyrelsens understregning.)

Den juridiske vejledning

Det fremgår i Den juridiske vejledning afsnit C.F.8.2.2.4.2.1 om Det skattemæssige hjemsted for andre end fysiske personer efter artikel 4, stk. 1, at:

"Enkelte lande har stillet spørgsmålstegn ved status for en juridisk person, der som udgangspunkt er hjemmehørende i et land, men er fritaget for beskatning i dette land. Er den juridiske person i så fald hjemmehørende i landet i modeloverenskomstens forstand? Se punkt 8.11-8.13 i kommentaren til modeloverenskomstens artikel 4.

Det er den danske opfattelse, at den juridiske person også i dette tilfælde er hjemmehørende i landet i modeloverenskomstens forstand." (Skattestyrelsens understregning.)

Det kan derfor på baggrund af ovenstående uddrag fra Den juridiske vejledning konkluderes, at Spørger er omfattet af den dansk-tyske dobbeltbeskatningsoverenskomst, selvom Spørger reelt ikke betaler skat i Tyskland.

Den dansk-tyske dobbeltbeskatningsoverenskomst artikel 10, stk. 3

Det følger af den dansk-tyske dobbeltbeskatningsoverenskomst artikel 10, stk. 3, at Danmark skal nedsætte udbytteskatten til 5 procent, såfremt den retmæssige ejer af udbyttet er et selskab, som direkte ejer mindst 10 procent af kapitalen i det udbyttebetalende danske selskab.

Overenskomstens artikel 10, stk. 3, betinger derfor, at Spørger skal udgøre den retmæssige ejer af udbyttet for, at Danmark nedsætter udbytteskatten.

Retmæssige ejer

Spørgsmålet om retmæssig ejer er en transaktionsmæssig vurdering, der skal foretages for hver enkelt udbytteudlodning. Dette sker særlig med henblik på en fastlæggelse af, hvem der har dispositionsretten over udlodningen.

Fra praksis på området, jf. blandt andet SKM2012.121.ØLR, SKM2016.298.SR og SKM2016.222.SR, kan det udledes, at såfremt udbytte ikke er ført videre fra det udbyttemodtagende EU-selskab, og heller ikke med sikkerhed er bestemt til at blive ført videre til et tredjeland uden en dobbeltbeskatningsoverenskomst, vil det udbyttemodtagende EU-selskab blive anset for at være retmæssig ejer.

Skattestyrelsen bemærker hertil, at selvom udbyttet føres videre fra den umiddelbare udbyttemodtager til en endelig udbyttemodtager i EU eller et land, der har indgået en dobbeltbeskatningsoverenskomst med Danmark, kan der stadigvæk foreligge misbrug, hvis den endelige udbyttemodtager beskattes lempeligere, end hvis udbyttet var modtaget direkte fra det danske selskab, og formålet med strukturen er at opnå en sådan lempeligere beskatning, fx. ved udnyttelse af overenskomstmæssige fordele. Se Skatterådets afgørelse i SKM2016.197.SR, hvor det blev lagt til grund, at et indskudt holdingselskab blev anvendt til at opnå overenskomstmæssige fordele for investorerne, selvom disse også var bosiddende i lande inden for EU og lande, som Danmark har indgået dobbeltbeskatningsoverenskomst med.

Det fremgår videre af praksis, jf. SKM2013.446.SR og SKM2017.74.SR, at når det øverste moderselskab og evt. mellemliggende selskaber kan modtage udbytte fri for kildeskat fra det danske selskab, er der ikke begrænset skattepligt til Danmark af en udbytteudlodning.

Selvom vurderingen afhænger af de konkrete forhold på udbetalingstidspunktet, er det dog på baggrund af det oplyste Skattestyrelsens opfattelse, at Spørger med stor sandsynlighed vil blive anset for at være retmæssig ejer af udbyttet fra det danske ejendomsselskab.

For dette taler bl.a. oplysningerne om:

- at Spørger består af puljeaktiver, der forvaltes af Managementselskabet, der er en alternativ investeringsfondsforvalter som nævnt i AIFMD

- at Managementselskabet repræsenterer, og handler på vegne af Spørger, og udøver de rettigheder, der vedrører aktiverne i Spørger på vegne af Spørger

- at Managementselskabet er ansvarlig for investeringsstrategien og risikostyringen i Spørger

- at Spørger er ejet af en række investorer, der alle på nuværende tidspunkt ligeledes er skattemæssigt hjemmehørende i samme land som Spørger (Tyskland)

- at Managementselskabet ingen tilknytning har til investorerne.

Skattestyrelsen forudsætter ved besvarelsen, at der ingen interesseforbindelse er mellem investorerne og managementselskabet, og at alene Managementselskabet kan beslutte at foretage udlodninger, ligesom investorerne på ingen måde kan påvirke denne beslutning.

Det er på den baggrund Skattestyrelsens vurdering, at Spørger som udgangspunkt kan betragtes som retmæssig ejer ved vurderingen af, om Spørger er begrænset skattepligtig til Danmark. Der vil dog altid skulle foretages en konkret vurdering af den enkelte udlodning, idet vurderingen af retmæssige ejer udgør en transaktionsbestemt vurdering.

Omgåelse

Selvom Spørger i henhold til den dansk-tyske dobbeltbeskatningsoverenskomst kan anses som den retmæssige ejer af udbytte fra det danske selskab, kan udlodning af udbytte blive omfattet af omgåelsesklausulen i ligningslovens § 3. Omgåelsesklausulen gælder både for rent nationale transaktioner samt grænseoverskridende transaktioner. For så vidt angår de grænseoverskridende transaktioner gælder dette også såfremt de er omfattet af moder-/datterselskabsdirektivet, rente-/royaltydirektivet, fusionsskattedirektivet, dobbeltbeskatningsoverenskomster indgået af Danmark eller af den begrænsede skattepligtige i øvrigt

Omgåelsesklausulen i ligningslovens § 3 medfører, at der skal ses bort fra arrangementer eller serier af arrangementer, der er tilrettelagt med det hovedformål - eller der som et af hovedformålene har - at opnå en skattefordel, som virker mod formålet og hensigten med skatteretten, og som ikke er reelle under hensyn til alle relevante faktiske forhold og omstændigheder.

Endvidere medfører omgåelsesklausulen, at skattepligtige ikke har fordel af en dobbeltbeskatningsoverenskomst, hvis det er rimeligt at fastslå under hensyn til alle relevante faktiske forhold og omstændigheder, at opnåelsen af fordelen er et af de væsentligste formål i ethvert arrangement eller enhver transaktion, som direkte eller indirekte medfører fordelen, medmindre det godtgøres, at indrømmelsen af fordelen under disse omstændigheder vil være i overensstemmelse med indholdet af og formålet med den pågældende bestemmelse i overenskomsten. Se ligningslovens § 3, stk. 5.

Ved vurdering af om der foreligger misbrug, indgår således tre elementer:

- Der skal være en skattefordel,

- Ét af de væsentligste formål med arrangementet skal være at opnå en skattefordel som virker mod formålet og hensigten med skatteretten

- Arrangementet skal ikke anses for at være reelt under hensyntagen til alle de relevante faktiske forhold og omstændigheder, herunder om arrangementet er tilrettelagt af velbegrundede, kommercielle årsager, der afspejler den økonomiske virkelighed.

Ved vurderingen indgår en objektiv vurdering af, om arrangementet er tilrettelagt med henblik på at opnå en skattefordel, som virker mod formålet og hensigten med skatteretten, og en subjektiv vurdering af om opnåelsen af fordelen er et af hovedformålene med arrangementet. Denne vurdering er i overensstemmelse med definitionen af misbrug i de seneste afgørelser fra EU-domstolen vedrørende beneficial owner, som er afsagt d. 26. februar 2019.

Betingelserne er kumulative, og ved vurderingen skal der foretages en konkret afvejning af fordelene ved arrangementet i forhold til den forretningsmæssige begrundelse (proportionalitet).

Ad. 1 Der skal være en skattefordel:

Spørger skal som udgangspunkt svare udbytteskat, når det danske ejendomsselskab udlodder udbytte til Spørger, jf. selskabsskatteloven § 2, stk. 1, litra c, 1. pkt.

Skattepligten omfatter dog ikke udbytter af datterselskabsaktier, når beskatningen af udbytter skal frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU eller efter en dobbeltbeskatningsoverenskomst, jf. selskabsskattelovens § 2, stk. 1, litra c, 5. pkt.

Idet Spørger som udgangspunkt vurderes at være berettiget til nedsættelse af udbytteskatten efter den dansk-tyske dobbeltbeskatningsoverenskomst artikel 10, stk. 3, har Spørger således en fordel (skattefritagelse) efter den dansk-tyske dobbeltbeskatningsoverenskomst.

Ad. 2 Ét af de væsentligste formål med arrangementet skal være at opnå en skattefordel som virker mod formålet og hensigten med skatteretten:

Ligningslovens § 3 anvendes dog udelukkende, hvis hovedformålet eller ét af hovedformålene med arrangementet er at opnå en skattefordel, der virker mod formålet og hensigten med skatteretten.

For at kunne vurdere, hvad et af de væsentligste formål med arrangementet er, skal det efter Skattestyrelsens opfattelse først undersøges, hvad der skal forstås ved “arrangementet" efter ordlyden af ligningsloven § 3.

Det følger af bemærkningerne til lovforslagets enkelte bestemmelser i L167 2014/15, som indførte den tidligere omgåelsesklausul i ligningslovens § 3, at “Vendingen “ethvert arrangement eller enhver transaktion" skal fortolkes bredt og omfatter enhver aftale, fælles forståelse, ordning, transaktion eller serie af transaktioner, uanset om man kan støtte ret på dem eller ej. Dette omfatter særligt enhver stiftelse, overdragelse, erhvervelse eller overførsel af indkomst, formue eller rettighed i relation til indkomstskabelsen. Vendingen omfatter endvidere arrangementer vedrørende etablering og kvalifikation."

Selvom Spørger opnår en skattefordel af den dansk-tyske dobbeltbeskatningsoverenskomst, er det på baggrund af de fremlagte oplysninger Skattestyrelsens vurdering, at den påtænkte investering i en dansk ejendom via det danske ApS ikke har som et af de væsentligste formål at opnå en skattefordel, der virker mod formålet og hensigten med skatteretten.

Efter en samlet konkret vurdering finder Skattestyrelsen ikke, at ligningslovens § 3 finder anvendelse på udbytteudlodninger fra det danske ejendomsselskab til Spørger, idet formålet med ejerstrukturen vurderes at være konkret forretningsmæssigt begrundet. Formålet med ejerstrukturen er således ikke at opnå en skattefordel. Ved vurderingen er der lagt vægt på rådgivers oplysninger om Spørger, jf. tillige bemærkningerne ovenfor i afsnittet om "Retmæssige ejer" af udbyttet.

Sammenfatning

På baggrund af de konkrete oplysninger om Spørger kan Skattestyrelsen bekræfte, at Spørger ikke skal anses som begrænset skattepligtig til Danmark i relation til udbytte udloddet fra det danske 100% ejede ejendomsselskab, jf. selskabsskattelovens § 2, stk. 1, litra c, og den dansk-tyske dobbeltbeskatningsoverenskomst.

Indstilling

Skattestyrelsen indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Det ønskes bekræftet, at Spørger ikke skal anses som begrænset skattepligtig til Danmark i relation til renter af kontrolleret gæld (aktionærlån), hvor låntageren er et dansk 100% ejet ejendomsselskab (ApS) under de nedenfor anførte omstændigheder, jf. selskabsskattelovens § 2, stk. 1, litra d og den dansk-tyske dobbeltbeskatningsoverenskomst.

Begrundelse

Spørger er som udgangspunkt skattepligtig som følge af renter af kontrolleret gæld, jf. selskabsskatteloven § 2, stk. 1, litra d), 1. pkt.

Skattepligten omfatter ikke renter, hvis beskatningen af renterne skal frafaldes eller nedsættes efter direktiv 2003/49/EF om en fælles ordning for beskatning af renter og royalties, der betales mellem associerede selskaber i forskellige medlemsstater, eller en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor moderselskabet er hjemmehørende, jf. selskabsskatteloven § 2, stk. 1, litra d), 3. pkt.

Spørger er ikke omfattet af rente/royalty direktivet, idet Spørger ikke er oplistet i Bilag til direktivet over de selskaber, der er omhandlet i direktivets artikel 3, litra a).

Spørger er derimod omfattet af den dansk-tyske dobbeltbeskatningsoverenskomst, jf. begrundelsen under spørgsmål 1).

Det følger af den dansk-tyske dobbeltbeskatningsoverenskomst artikel 11, stk. 1, at:

"Renter, der hidrører fra en kontraherende stat og betales til en person, der er hjemmehørende i den anden kontraherende stat, kan, hvis denne person er den retmæssige ejer, kun beskattes i denne anden stat."

Danmark frafalder derfor som udgangspunkt beskatningsretten, såfremt Spørger er den retmæssige ejer af renteindtægterne.

Der henvises i den forbindelse til begrundelsen i spørgsmål 1. Det skal samtidig understreges, at vurderingen af retmæssig ejer er en transaktionsbestemt vurdering, der skal foretages for hver enkelt rentebetaling.

Den generelle omgåelsesklausul i ligningsloven § 3 finder efter en konkret vurdering ikke anvendelse. Der henvises i den forbindelse til begrundelsen i spørgsmål 1.

Indstilling

Skattestyrelsen indstiller, at spørgsmål 2 besvares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder Skattestyrelsens indstilling og begrundelse.

Lovgrundlag, forarbejder og praksis

Spørgsmål 1

Lovgrundlag

Selskabsskatteloven § 1, stk. 1

Skattepligt i henhold til denne lov påhviler følgende selskaber og foreninger mv., der er hjemmehørende her i landet:

(…)

2) andre selskaber, i hvilke ingen af deltagerne hæfter personligt for selskabets forpligtelser, og som fordeler overskuddet i forhold til deltagernes i selskabet indskudte kapital,

selskaber omfattet af § 2 C og registrerede selskaber med begrænset ansvar,

Selskabsskatteloven § 2, stk. 1 Skattepligt i henhold til denne lov påhviler endvidere selskaber og foreninger mv. som nævnt i § 1, stk. 1, der har hjemsted i udlandet, for så vidt de

(…)

c) oppebærer udbytte omfattet af ligningslovens § 16 A, stk. 1 og 2. 1. pkt. omfatter ikke udbytte fra investeringsselskaber, jf. § 3, stk. 1, nr. 19, og udbytte fra

investeringsinstitutter med minimumsbeskatning, der efter ligningslovens § 16 C, stk. 1, 2. pkt., har valgt beskatning af udbytter, som modtages fra selskaber m.v., der er

hjemmehørende her i landet, jf. § 1, stk. 1, nr. 5 c. 1. pkt. omfatter derudover ikke udbytte, som modtages fra et investeringsinstitut med minimumsbeskatning, jf. § 1, stk.

1, nr. 5 c, der udelukkende investerer i fordringer omfattet af kursgevinstloven, aktier i det administrationsselskab, der forestår investeringsinstituttets administration, afledte

finansielle instrumenter efter Finanstilsynets regler herom og beviser i investeringsinstitutter med minimumsbeskatning omfattet af ligningslovens § 16 C, der udelukkende investerer i aktiver som nævnt i nærværende punktum. Som udbytte behandles tillige tilskud til koncernforbundne selskaber, jf. § 31 D, hvis tilskudsmodtageren, såfremt denne var moderselskab til tilskudsyderen, ville være skattepligtig af udbytte efter denne bestemmelse. Skattepligten omfatter ikke udbytte af datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A, når beskatningen af udbytter fra datterselskabet skal frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor moderselskabet er hjemmehørende.

Skattepligten omfatter endvidere ikke udbytte af koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 B, der ikke er datterselskabsaktier, når det udbyttemodtagende koncernselskab er hjemmehørende i en stat, der er medlem af EU/EØS, og udbyttebeskatningen skulle være frafaldet eller nedsat efter bestemmelserne i direktiv 2011/96/EU eller dobbeltbeskatningsoverenskomsten med den pågældende stat, hvis der havde været tale om datterselskabsaktier. Skattepligten omfatter endvidere ikke udbytte, som oppebæres af deltagere i moderselskaber, der er optaget på listen over de selskaber, der er omhandlet i artikel 2, litra a, nr. i, i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater, men som ved beskatningen her i landet anses for at være transparente enheder. Det er en betingelse, at selskabsdeltageren ikke er hjemmehørende her i landet. 5. og 6. pkt. finder ikke anvendelse, hvis udbyttet fra det danske selskab er en videreudlodning af udbytte, som dette selskab har modtaget direkte eller indirekte af datterselskabsaktier eller koncernselskabsaktier, jf. aktieavancebeskatningslovens §§ 4 A og 4 B, i et selskab hjemmehørende i udlandet, og det danske selskab ikke var retmæssig ejer af det modtagne udbytte. Dette gælder dog ikke, hvis beskatningen af udbytteudlodningen fra det danske selskab skal frafaldes efter bestemmelserne i direktiv 2011/96/EU. (Skattestyrelsens understregning.)

Kildeskatteloven § 65, stk. 1-4

I forbindelse med enhver vedtagelse eller beslutning om udbetaling eller godskrivning af udbytte af aktier eller andele i selskaber eller foreninger m.v. omfattet af selskabsskattelovens § 1, stk. 1, nr. 1, 2, 2 e, 2 h, 4 og 5 a, skal vedkommende selskab eller forening m.v. indeholde 27 pct. af det samlede udbytte, medmindre andet følger af stk. 2 eller 4-6, 13 eller 14 eller af regler, der er fastsat i medfør af stk. 3. Opkøb af egne aktier eller andele sidestilles med en beslutning om udbetaling eller godskrivning. Til udbytte henregnes beløb omfattet af ligningslovens § 16 A, stk. 2, og udlodning af likvidationsprovenu foretaget i kalenderår, hvori selskabet endeligt opløses, når en af betingelserne i ligningslovens § 16 A, stk. 3, nr. 1, litra a-d, er opfyldt. Bestemmelsen i § 46, stk. 3, finder tilsvarende anvendelse. Det indeholdte beløb benævnes »udbytteskat«.

Stk. 2.Udbytteskat indeholdes ikke i udbytte af selskabets egne aktier eller andele. Told- og skatteforvaltningen kan forlange, at selskabet foreviser dokumentation for størrelsen af dets beholdning af egne aktier eller andele.

Stk. 3. Skatteministeren kan fastsætte regler om, at der ikke skal indeholdes udbytteskat i udbytter, der ikke skalmedregnes ved opgørelsen af modtagerens skattepligtige indkomst. Skatteministeren kan endvidere fastsætteregler om offentliggørelse af en database over selskaber og foreninger m.v., som er berettiget til at modtage udbytte uden indeholdelse af udbytteskat. § 65 C, stk. 2, finder tilsvarende anvendelse vedrørende indeholdelse af udbytteskat. Skatteministeren kan fastsætte regler om nødvendig dokumentation for foreninger m.v., som er berettiget til at modtage udbytte uden indeholdelse af udbytteskat, jf. selskabsskattelovens § 2, stk. 1, litra c, 9. pkt. Stk. 4. Der indeholdes ikke udbytteskat i udbytte, som et selskab, der er hjemmehørende i udlandet, modtager fra et selskab, der er hjemmehørende her i landet, jf. stk. 1, når det pågældende udbytte ikke er omfattet af skattepligten, jf. selskabsskattelovens § 2, stk. 1, litra c.

Aktieavancebeskatningsloven § 4 A, stk. 1

Ved datterselskabsaktier forstås aktier, som ejes af et selskab, der ejer mindst 10 pct. af aktiekapitalen i datterselskabet, jf. dog stk. 2, 3 og 7.

Ligningsloven § 3

Skattepligtige selskaber og foreninger m.v. skal ved indkomstopgørelsen og skatteberegningen se bort fra arrangementer eller serier af arrangementer, der er tilrettelagt

med det hovedformål, eller der som et af hovedformålene har at opnå en skattefordel, som virker mod formålet og hensigten med skatteretten, og som ikke er reelt under hensyntagen til alle relevante faktiske forhold og omstændigheder. Et arrangement kan omfatte flere trin eller dele.

Stk. 2. Ved anvendelsen af stk. 1 betragtes arrangementer eller serier af arrangementer som værende ikke-reelle, i det omfang de ikke er tilrettelagt af velbegrundede kommercielle årsager, der afspejler den økonomiske virkelighed.

Stk. 3. Indkomstopgørelsen og skatteberegningen skal foretages på baggrund af det reelle arrangement eller serie af arrangementer, hvis der ses bort fra arrangementer eller serier af arrangementer efter stk. 1.

Stk. 4. Stk. 1-3 finder tilsvarende anvendelse for andre deltagere i arrangementerne eller serierne af arrangementer, når deltagerne er skattepligtige omfattet af kildeskattelovens §§ 1 eller 2 eller dødsboskattelovens § 1, stk. 2.