Afgørelsen er af hensyn til tavshedspligten forkortet og redigeret i afsnittene "Beskrivelse af de faktiske forhold" og "Spørgers opfattelse og begrundelse".

Spørgsmål:

- Kan spørger opnå godtgørelse af elafgift efter elafgiftslovens § 11, stk. 1, af den elektricitet, der forbruges i datacenteret til andre ydelser end serverdrift, dvs. ydelser som køling- og klimakontrol, overvågning af sikkerhedssystemer, netværksforbindelser, backup samt brand- og vanddetektorer?

- Kan spørger opnå godtgørelse af elafgift efter elafgiftslovens § 11, stk. 1, af den elektricitet, der forbruges til serverdrift i datacenteret?

- Gør det nogen forskel for besvarelsen af spørgsmål 1 og 2, hvorvidt spørger alene har adgang til de private bure og private rum, hvor serverne opbevares, med forudgående tilladelse?

Svar:

- Ja

- Nej

- Nej

Beskrivelse af de faktiske forhold

Spørger har et datacenter der lægger datacenterplads til carriers, tele- og internetoperatører samt enterprise-virksomheder.

Spørger kan sammenlignes med "et udstyrshotel", hvor kunderne tjekker deres IT-udstyr ind. Der tilbydes på "hotellet" forskellige løsninger til placering af IT-udstyr, således at sikkerhedsydelsen kan tilpasses kundens præferencer og behov.

Kunderne kan ved brug af datacenteret mindske deres omkostninger til etablering og drift og samtidigt forbedre ydeevnen på deres applikationer og opnå større forretningsfleksibilitet. Derudover tilbyder datacentret direkte forbindelser til en lang række leverandører af dataforbindelser, netværksleverandører og andre potentielle forretningspartnere.

Datacenteret leverer omfattende muligheder for netværksforbindelser, strøm, køling, backup, brand- og vanddetektorer, overvågning, vagter og flere lag fysisk sikkerhed til beskyttelse af kundernes data.

Spørger overvåger deres infrastruktur for at sikre, at de leverer den standard, som kunderne forventer, og som kan være et positivt bidrag til deres mulighed for at overholde kommende regulativer og lovkrav.

Årsagen, til at kunder vælger at placere deres udstyr hos spørger, er ud over nem og direkte adgang til køb/salg/forbrug af services, den høje grad af såvel fysisk sikkerhed som driftssikkerhed. Ved drifts- og datasikkerhed forstås, at kundernes data og processer sikres, således at de er fysisk beskyttet i form af brandsikring, strømforsyningssikkerhed, sikring mod indbrud, vandskader m.m., ligesom der sker den nødvendige nedkøling i hallen, så udstyret ikke overophedes.

En anden årsag er skalerbarheden. Således kan kunderne nøjes med at investere i den kapacitet, der pt. er brug for. Ved udvidelse af deres aktiviteter kan de forholdsvist enkelt udvide kapaciteten ved at leje yderligere rackplads hos spørger. Dette er både likviditetsmæssigt og økonomisk en fordelagtig løsning.

Kunderne kan tillige tilkøbe simple opstillings- og tænd-sluk-services, hvilket særligt benyttes af udenlandske kunder.

For at levere drifts- og datasikkerhed i det nævnte omfang, er det nødvendigt, at kundens IT-udstyr fysisk er placeret i spørges sikrede haller, sammen med andre kunders IT-udstyr. Det er udelukkende spørger, der beslutter, hvor i hallen kundens IT-udstyr placeres. I hallerne har spørger etableret et effektivt og miljørigtigt kølesystem, som sikrer, at varmen ledes væk fra IT-udstyret for at undgå nedbrud samt diverse sikkerhedssystemer mod brand, vandskade, indbrud mv.

Spørger udbyder en række forskellige løsninger:

Kabinetter

Kabinetter giver kunden dedikeret plads til at installere deres udstyr i datacentret. Kabinetter placeres i delte rum ved siden af andre kunder, hvilket maksimerer udnyttelse af pladsen. Alle kabinetter har egen strømforsyning fra et fælles strømdistributionssystem. Kunden kan installere egne kabinetter eller købe dem af spørger.

Bure

Et bur leveres i delte rum og giver kunden deres egen sikre aflukning til kabinetter i et delt co-location-område. Kunden deler klimakontrol, brandslukningssystemer og strømdistributionssystem med andre kunder. Et bur er bygget med stålplader eller gitre, der adskiller en kunde fra en anden i det samme rum.

Private bure

Private bure deler brand- og køleinfrastruktur med andre kunder i samme celle i datacentret, men er adskilt fra andre kunder med en lukket væg. Væggene er udført i materialer som en rigtig skillevæg. Kunden har direkte adgang fra gangarealet til sit private bur. Strøm til de private bure kommer fra dedikerede strømtavler, og adgangssystemerne er unikke for hvert privat bur, hvilket giver større sikkerhed.

Privat rum

Det dedikerede private rum er adskilt fra andre kunder med lukkede vægge. Strømforsyningen fra strømtavlen, køling, adgangskontrol, brandmeldere og slukningssystemer er eksklusive for kunderne i private rum, hvilket giver større sikkerhed - gennem mindre mulighed for påvirkning fra andre kunder.

Spørger har adgang til alle kunderum. Det er dog på nuværende tidspunkt aftalt med en enkelt kunde, at spørger skal have en forudgående tilladelse inden de går ind i rummet. I tilfælde af en alarm fra det pågældende rum har spørger dog tilladelse til at gå ind i rummet og orientere kunden efterfølgende.

Levering af elektricitet

Spørger anvender elektricitet til levering af ovennævnte løsninger til deres kunder.

Der er opsat elmålere, og hver kunde har en eller flere dedikerede elmålere. Kunden faktureres i dag særskilt for det målte elforbrug. Der afregnes efter en fast strømpris, som er fastsat af spørger tillagt elafgift, idet kunden hidtil har været anset for forbruger. Elafgiften afregnes efter faktisk forbrug. Enkelte kunder betaler en fast pris uafhængigt af det faktiske forbrug af elektricitet. Elafgift faktureres dog efter faktisk forbrug. Det er kun kundens eget IT udstyrs forbrug, der bliver målt.

Køling er indeholdt i den pris, kunden betaler for kapacitet kW og forbrug (kWh). Normalt vil man sige, at for hver kW/h el IT bruger, bruger infrastrukturen x kW/h på at fjerne den genererede varme, men det kan variere alt efter typen af udstyr, kunden bruger. Der faktureres således ikke separat for køling, hverken som kapacitet eller forbrug.

Elforbruget kan således opdeles i

1) Forbrug til drift af den fælles infrastruktur i hallerne

2) Forbrug til kundernes IT-udstyr.

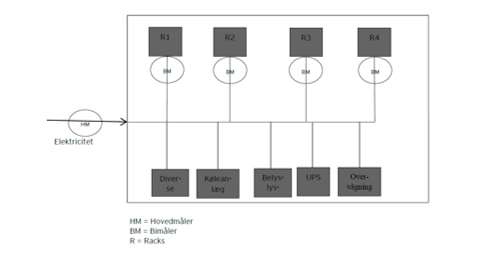

Anvendelse af elektricitet er illustreret i nedenstående skitse:

Spørgers årlige elforbrug er ca. x GWh.

Ad 1 - el forbrugt til fælles infrastruktur

Omkring x procent af det samlede elforbrug i hallen anvendes til drift af den fælles infrastruktur i hallerne. Det omfatter køling af hallen, ups, strømsikring, lys og overvågning mv. Spørger har det driftsmæssige ansvar, og elforbrug anvendt hertil påvirkes af spørger, gennem effektivisering og reduceret elforbrug.

Ad 2 - el forbrugt i kundens IT-udstyr

En del af det samlede elforbrug anvendes til drift af kundens IT-udstyr og er afgørende for, at spørger kan levere drifts- og datasikkerhed til kunderne. Elforbruget udgør ca. x procent af det samlede elforbrug. Det er IT-udstyrets kapacitet og anvendelse, der er afgørende for omfanget af dette elforbrug. Spørger har ikke mulighed for at påvirke denne del af elforbruget. SKAT har ved kontrolbesøg i 2005 oplyst spørger, at ejerne af IT-udstyret, jf. SKAT, skal anses for forbrugere i forhold til strømforbrug i kundernes IT-udstyr.

Fakturering og kontrakter

Kundens kontrakt og fakturering foregår på helt samme vis, uafhængigt af om de har et kabinet, et bur, eller et rum - det er kun lejeprisen, der ændrer sig. El og fakturering heraf sker ligeledes på samme måde.

Spørger har indsendt eksempler på konkrete faktureringer af kunder, samt de tilhørende service forms inkl. annex 1 og annex 2 for henholdsvis 2013 og 2014.

Spørgers opfattelse og begrundelse

Spørger er af den opfattelse, at de kan anses for forbruger af elektriciteten. Det er konstateret, at denne praksis anvendes af konkurrerende virksomheder i Danmark. Spørger henviser nedenfor til bindende svar herom fra SKAT (ikke offentliggjort). Spørgers forhold er sammenlignelige med den nævnte virksomhed.

Spørger ønsker med sin anmodning om bindende svar bekræftet, at spørger i lighed med konkurrenterne kan anses for forbruger af elektriciteten, så der kan konkurreres på lige vilkår, da elafgiften er et konkurrenceparameter, idet udenlandske kunder ikke kan få godtgjort elafgiften i Danmark, når de køber spørgers løsning, hvorved konkurrenternes priser er lavere.

Lovgivning

Elafgiftslovens § 11, stk. 1 og 2

Virksomheder, der er registreret efter merværdiafgiftsloven, kan bortset fra de nævnte tilfælde i stk. 2 få tilbagebetalt afgiften efter denne lov

- af den af virksomheden forbrugte afgiftspligtige elektricitet,

- af den afgiftspligtige elektricitet, der er medgået til fremstilling af varme, der er forbrugt i virksomheden, og som er særskilt leveret til virksomheden fra et fjernvarmeværk eller anden varmeproducent, der er registreret efter merværdiafgiftsloven, og

- af den afgiftspligtige elektricitet, der er medgået til fremstilling af kulde, der er forbrugt i virksomheden og leveret til virksomheden fra en kuldeproducent, der er registreret efter merværdiafgiftsloven.

Stk. 2. Tilbagebetaling kan dog ikke finde sted for så vidt angår afsætning af de i bilag 1 til nærværende lov nævnte ydelser, jf. dog stk. 3. Tilbagebetaling finder endvidere ikke sted for virksomheder, der afsætter belysning, med undtagelse af afsætning af belysning til virksomheder, der er registreret efter momsloven, i det omfang modtagervirksomheden har adgang til at få elafgiften af el til belysning i virksomheden godtgjort.

Stk. 15. Afgiften tilbagebetales efter stk. 1 og 3 i samme omfang, som virksomheden har fradragsret for indgående merværdiafgift af elektricitet, varme eller kulde. Tilbagebetaling omfatter dog ikke afgift af energi i relation til aktiviteter nævnt i momslovens § 37, stk. 7 og 8. Til dokumentation af tilbagebetalingsbeløbet skal virksomheden kunne fremlægge fakturaer eller særskilte opgørelser, hvoraf størrelsen af afgiften fremgår, jf. § 11 a, stk. 8.

§ 11 c

Tilbagebetalingen af afgift efter § 11 nedsættes med 0,4 øre pr. kWh, dog med undtagelse af tilbagebetaling, der ydes efter § 11, stk. 3, 7. pkt.

Elafgiftslovens bilag 1

Liste over momsregistrerede virksomheder, hvis afsætning af ydelser ikke giver adgang til tilbagebetaling af elafgift, jf. § 11, stk. 2

- Advokater

- Arkitekter

- Bureauer (bl.a. vagtbureauer, ægteskabsbureauer)

- Forlystelser, herunder teaterforestillinger, biografforestillinger m.v.

- Landinspektører

- Mæglere

- Reklame

- Revisorer

- Rådgivende ingeniører

Praksis

C-349/96 - Card Protection Plan Ltd

Card Protection Plan Ltd (herefter CPP) tilbyder mod vederlag kreditkortkunder en ordning, der har til formål at begrænse det økonomiske tab og de ulemper, som kunderne udsættes for, såfremt de mister/får stjålet deres kreditkort, nøgler, pas, forsikringspolicer, bagage og andre ejendele. Derudover yder de rådgivning om lægebistand, fremskaffer flybillet ved bortkomst af kort, leverer et sundhedskort med henblik på registrering af personlige sundhedsoplysninger m.v.

CPP har en forsikring ved et forsikringsselskab. CPP's kunder er i forsikringspolicen angivet som forsikrede. Der er lavet en liste over forsikrede, som bliver opdateret hver gang, der kommer en ny kunde.

Forsikringsydelser, formidling heraf og andre hermed forbundne ydelser er momsfritaget efter nationale regler.

Spørgsmålet i sagen er, hvad der efter momsreglerne er afgørende for, om en transaktion består af en enkelt sammensat levering eller to eller flere uafhængige leveringer.

Det blev i præmis 30 fastslået, at:

"Det bemærkes, at der er tale om en enkelt ydelse, navnlig i den foreliggende sag, hvor et eller flere elementer skal anses for at udgøre hovedleveringen, mens omvendt et eller nogle elementer skal anses for sekundære ydelser, der er afgiftsmæssigt stillet som hovedydelsen. En ydelse skal anses for sekundær i forhold til en hovedydelse, når den ikke for kunderne udgør et mål i sig selv, men et middel til at udnytte tjenesteyderens hovedydelse på de bedst mulige betingelser..."

Ikke offentliggjort bindende svar:

Virksomheden

- leverer løsninger inden for data- og telekommunikation

- leverer housing

- har eget optisk fibernet

- udlejer rackplads med tilslutning til det optiske fibernet

- garanterer sine kunder driftssikkerhed ved strømfald

- har generatorer, der kan producere strøm til hallerne, hvis der er strømnedbrud

- anvender el til drift af de maskiner, kunderne opstiller, køleanlæg i hallerne

- drifts- og kontorbygninger har separate elmålere

- virksomhederne fakturerer en pris for anvendt strøm i hallerne efter faste intervaller på baggrund af størrelsen på de sikringer, som sidder på ledningerne til udstyret

SKAT mente ikke, at der var tale om udlejning af fast ejendom eller bureauvirksomhed efter elafgiftslovens bilag 1.

Derudover havde virksomheden et selvstændigt erhvervsmæssigt indhold og var forretningsmæssigt begrundet. Virksomheden blev derfor anset for forbruger af den elektricitet, der blev forbrugt i housinghallerne, hvorfor den kunne opnå godtgørelse af den brugte elektricitet.

Det fremgår af det bindende svar (oplyst af virksomheden), at alle andre telekommunikationsudbydere med disse ydelser på markedet kører efter denne ordning - ligesom det fremgår, at SKAT har givet et bindende svar til X angående en tilsvarende problemstilling.

Begrundelse

Virksomheder i Danmark kan som udgangspunkt få godtgjort elafgift i samme omfang, som de har fradrag for moms. Spørger har fuld momspligtig aktivitet, hvorfor de har adgang til fuld godtgørelse.

SKAT har i ovennævnte bindende svar taget stilling til en tilsvarende problemstilling, hvorefter virksomheden blev anset for berettiget til at få godtgjort elafgift. Den nævnte virksomheds forhold er meget lig spørgers forhold.

Lighedsgrundsætningen

Lighedsgrundsætningen har betydning i forbindelse med afgivelsen af bindende svar. De grundlæggende betingelser for, at man kan støtte ret på lighedsgrundsætningen er at:

- Der er tale om identiske sager

- Praksis i den sag som man ønsker at støtte ret på er i overensstemmelse med skattemyndighedernes offentlige tilkendegivne praksis

- Praksis ikke er ulovlig.

Det er spørges opfattelse, at samtlige betingelser er opfyldte. I relation til kravet om, at der skal være tale om identiske sager skal det bemærkes, at både spørger og virksomheden i det ikke offentliggjorte bindende svar

- Er udbydere af datacenter med stor sikkerhed

- Sikkerheden består i køling, branddetektorer, overvågning mv.

- Giver adgang til netværk, dataforbindelser mv.

- Kunden kan anbringe eget udstyr eller købe ydelsen hos leverandøren

- Begge forbruger strøm til drift af kundernes it-udstyr.

Det skal endvidere bemærkes, at de housingydelser, som virksomheden i det ikke offentliggjorte bindende svar leverer, er fuldstændig sammenlignelige med de housingydelser, som spørger leverer.

Y som er den virksomhed det bindende svar er givet til, tilbyder både hele racks, serverrum samt datahal. Derudover fremgår det af virksomhedens hjemmeside, at kunderne har personlig adgang til deres udstyr 24 timer i døgnet. Det er efter spørgers opfattelse imidlertid uden betydning for ydelsernes karakter og sammenlignelighed, hvorvidt kundens IT-udstyr er placeret i et bur, et privat bur eller et privat rum. Faktum er, at begge virksomheder udbyder sammenlignelige housing-aktiviteter. Om kundens IT-udstyr er placeret i et bur, et privat bur eller et privat rum er alene et spørgsmål om, hvilken grad af sikkerhed kunden efterspørger, og har ingen betydning for de el-forbrugende ydelser (køling, overvågning, netværk, serverdrift mv.), spørger leverer.

Der sondres ikke mellem lejet eller ejet udstyr i det ikke-offentliggjorte bindende svar - man accepterer godtgørelse af hele elforbruget uanset IT-udstyrets ejerforhold. Det forhold, at spørgers kunder alle ejer IT-udstyret, kan efter spørgers opfattelse ikke afskære lighedsgrundsætningen fra at finde anvendelse, idet forholdene er identiske med den del af kundekredsen, der er ejere af det pågældende IT-udstyr.

Det afgørende i relation til lighedsgrundsætningen må derfor være, om der i det ikke-offentliggjorte bindende svar er tale om en åbenlyst forkert praksis, hvilket ikke er tilfældet, da der ikke findes modstridende afgørelser eller praksis, der i øvrigt taler for, at det bindende svar er forkert. X har modtaget et lignende bindende svar, da det fremgår direkte af det bindende svar, som spørger henviser til. Det vil derfor stride mod lighedsgrundsætningen, hvis SKAT ikke anerkender, at spørger afgiftsmæssigt kan håndtere deres afgifter på samme måde som deres konkurrenter.

Det er spørgers opfattelse, at det ikke-offentliggjorte bindende svar ikke afviger fra SKATs egen praksis. Det er spørgers opfattelse, at spørger efter gældende praksis kan betragtes som forbruger af hele elforbruget - både elektricitet anvendt til drift af den fælles infrastruktur og elektricitet anvendt til drift af IT-udstyret, jf. spørgers referencer til praksis i afsnittet "Forbrugt i virksomheden" nedenfor. Det skal endvidere påpeges, at der ikke er sket hverken lovændringer eller praksisændringer på området for godtgørelse af elafgiften siden afsigelsen af det ikke-offentliggjorte bindende svar i 2010.

Forskellen mellem fakta hos virksomheden, der har modtaget det bindende svar, og spørger er, at spørger i 2005 blev pålagt af SKAT at måle elforbruget til de enkelte kunder, hvorimod virksomheden i det ikke offentliggjorte bindende svar fordeler elforbrug til kunderne på baggrund af størrelsen på de sikringer, som er placeret på ledningerne til udstyret, hvilket fremgår af SKATs begrundelse for deres svar. Det fremgår, at årsagen hertil er, at det vil være uforholdsmæssigt dyrt at etablere strømmålere på hvert enkelt udstyr/rack. Leverandøren anvender således også elforbrug som prisparameter i lighed med spørger.

Det fremgår tillige, at hovedaktiviteten i virksomheden i det ikke offentliggjorte bindende svar var at stille fibernet og dermed fiber transmission til rådighed for kunderne, men at housing aktiviteterne blev større og større - og i 2010 udgjorde 15 procent af virksomhedens omsætning. Det er netop elforbrug i forbindelse med denne omsætning (housing aktiviteten), som det bindende svar vedrører. Det fremgår direkte af det bindende svar, at "Den el og elafgift der anmodes om bindende svar for vedr. alene bygningerne med køleanlæg og sikring af strømforsyning af kundernes IT-udstyr", hvorfor det er fuldstændigt identisk med spørgers elforbrug til housing aktiviteter.

Betingelser for godtgørelse af elafgift

Ifølge elafgiftslovens § 11, stk. 1, nr. 1, kan momsregistrerede virksomheder opnå godtgørelse af elafgiften af den af virksomheden forbrugte afgiftspligtige elektricitet. I elafgiftslovens § 11, stk. 2, er muligheden for godtgørelse begrænset for virksomheder omfattet af bilag 1 til elafgiftsloven, samt for virksomheder der afsætter belysning.

Objektivt set er der jf. elafgiftslovens § 11, stk. 1, to forhold, der skal være opfyldt, for at der kan opnås godtgørelse efter elafgiftsloven, nemlig at virksomheden skal være registreret efter momsloven, og at den afgiftspligtige elektricitet skal være forbrugt af virksomheden.

Forbrugskriteriet indebærer, at virksomheden ikke må blive anset for at udleje fast ejendom, da det i så fald er lejer, der anses for forbruger af elektriciteten.

Udlejning af fast ejendom

Udlejning af fast ejendom er blandt andet karakteriseret ved, at lejer opnår rettigheder til at udelukke andre fra brugen af ejendommen.

Spørger har adgang til racks, kabinetter, bure, private bure og private rum, da de blandt andet skal kunne servicere køleenheder mv. Der er derfor ikke tale om udlejning af fast ejendom.

Spørger har på nuværende tidspunkt et enkelt rum, hvor adgang kræver kundens forudgående tilladelse, medmindre der går en alarm, da en efterfølgende orientering i så fald er tilstrækkelig. Der er efter spørgers opfattelse fortsat ikke tale om udlejning af fast ejendom. Det skyldes, at hovedleveringen er en optimal drift af kundernes applikationer samt sikring mod brand, strømsvigt, indbrud m.v. Tilrådighedsstillelse af pladsen udgør derfor ikke et mål i sig selv for kunderne, men det er nødvendigt for dem at placere deres udstyr fysisk ved spørger, for at spørger kan levere den nævnte hovedydelse. Spørger skal i overensstemmelse med C-349/96, præmis 30, ikke anses for at udleje fast ejendom, da tilrådighedsstillelsen af pladsen er sekundær i forhold til hovedleveringen.

Selv i tilfælde af, at tilrådighedsstillelse af pladsen ikke anses for en sekundær ydelse til hovedydelsen, vil tilrådighedsstillelse af pladsen i overensstemmelse med C-349/96, præmis 30, alene udgøre et enkelt element af hovedleveringen, hvorfor det ligeledes ikke vil kunne betragtes som udlejning af fast ejendom.

Forbrugt i virksomheden

Det fremgår af SKATs meddelelse SKM2006.137.SKAT, som kom i forlængelse af en højesteretsdom om et vejbelysningsanlæg, at det afgørende for, hvem der skal anses for forbruger af elektriciteten, er, om virksomheden har et selvstændigt erhvervsmæssigt indhold og dermed er forretningsmæssigt begrundet. Derudover er det afgørende, at virksomheden er driftsmæssigt ansvarlig og har fuld råderet over det, der i den pågældende sag var et vejbelysningsanlæg.

SKAT fremfører ligeledes i SKM2006.137.SKAT, at det ikke nødvendigvis er en betingelse for afgiftsgodtgørelse, at der er sket en overdragelse af ejendomsretten af gadebelysningsanlægget, men at det afgørende moment er, at virksomheden, som søger godtgørelsen, skal have et selvstændigt erhvervsmæssigt indhold, og dermed være forretningsmæssigt begrundet. Efter SKM2006.137.SKAT er det således ikke afgørende, hvem der ejer udstyret, men hvorvidt spørges virksomhed har et selvstændigt erhvervsmæssigt indhold, som er forretningsmæssigt begrundet. Spørger opfylder denne betingelse, da virksomheden leverer en sammenhængende ydelse til sine kunder, i form af den fælles infrastruktur i hallerne samt el til kundernes IT-udstyr. Den ydelse, som spørger leverer til sine kunder, er så integreret, at det ikke er naturligt at betragte leveringen af elektricitet til kundernes IT-udstyr, som en særskilt leverance.

Med styresignalet præciserer SKAT deres opfattelse af et helt grundlæggende element i afgiftslovgivningen, hvorefter styresignalet efter spørgers opfattelse kan anvendes analogt på andre forhold end netop vejbelysningsanlæg.

Spørgers virksomhed har et selvstændigt erhvervsmæssigt indhold og er forretningsmæssigt begrundet, da virksomheden leverer en ydelse, der består af en lang række forskellige elementer, herunder plads, driftssikkerhed, nedkøling, overvågning og netværksforbindelse.

Det er endvidere spørgers opfattelse, at de bærer en økonomisk risiko i forhold til prisen på elektricitet. Spørger afregning med kunderne er opdelt i to dele - et fast bidrag for kapaciteten for brug af infrastrukturen og et variabelt bidrag, som blandt andet skal dække omkostningen til elektricitet, jf beskrivelsen i afsnit om fakturering.

Elektricitet anvendt til køling, belysning og øvrig infrastruktur i hallen er indeholdt i den faste pris, som kunden betaler for kapacitet. Spørgers kunders betaling er dermed uafhængig af den indkøbte mængde elektricitet og prisen herfor. For denne del af elforbruget løber spørger utvivlsomt en økonomisk risiko.

For den del af elektriciteten, som anvendes i kundernes IT-udstyr, afregner spørger efter forbrug til en fast strømpris. Det forhold, at elektriciteten afregnes pr. kWh, er blot et prisfastsættelseskriterie, som anvendes til opgørelse af en del af de omkostninger, der er knyttet til den samlede ydelse. I og med at spørgers ydelse er én samlet ydelse, bør risikoen i forhold til elprisen ligeledes ses samlet for hele elforbruget. Den opdeling, der er i afregning med kunderne, er blot en måde at opgøre omkostningerne på. Hertil skal fremhæves, at Højesteret i SKM2005.294.HR vedrørende forbrugskriteriet ved levering af gadelys slog fast, at det ved beregning af vederlag er uden betydning, om der er sket overvæltning af afgifterne på aftageren.

Det er efter spørgers opfattelse uden betydning for forbrugskriteriet, om der afregnes efter faktisk forbrug eller ej, når blot virksomheden påtager sig en risiko i forhold til elprisen.

Spørgers elforbrug kan overordnet sammenlignes med elforbruget i et køle- og fryselager, hvor kunderne køber en fryseydelse. Også her kan der tilbydes forskellige løsningsmodeller i form af frysningsmetode, som kan tilpasses kundeønsker og produktbehov. For at kunne levere denne ydelse er det nødvendigt, at kunderne placerer deres produkter hos køle- og fryseselskabet. Forskel mellem et køle- og frysehus og spørger er således den ydelse, der leveres - hvor køle-og frysehuset leverer en fryseydelse, og spørger leverer en drifts- og datasikkerhedsydelse, mens de faktiske forhold i stort omfang er sammenlignelige. I tilfældet med et køle- og frysehus vil der ikke være tvivl om, at frysehusejeren vil blive betragtet som forbruger, og dermed berettiget til godtgørelse af elafgiften af den energi, som de forbruger som led i driften.

Der skal videre henvises til praksis for godtgørelse af elafgift i kontorhoteller, hvor energiforbrug til fællesformål ifølge fast praksis betragtes som forbrugt af udlejer. Ifølge SKATs Juridiske Vejledning (JV) afsnit E.A.4.6.12.2 sidestilles elforbrug i åbne kontorlandskaber, hvor lejer ikke opnår en eksklusiv brugsret over lejemålet, som forbrug i fællesområder. I et kontorfællesskab kan de enkelte lejere i princippet tilslutte deres egen printer til det fælles el-net. Forbrugskriteriet i kontorfællesskaber afhænger af faktureringsvilkårene. Udlejer vil blive betragtet som forbruger af elektriciteten, såfremt elafgiften af elforbruget til fællesformålet er indregnet i lejerens faste periodiske ydelse.

Er forbruget faktureret særskilt og betalt efter forbrug, betragtes elektriciteten som forbrugt af lejer. Sammenlignes praksis for kontorfællesskaber med spørger, følger det direkte, at elforbruget til drift af den fælles infrastruktur er forbrugt af spørger, da denne ydelse er indeholdt i spørgers faste del af faktureringen. Spørgers afregning efter elforbrug i kundernes servere, kan ikke betragtes som en betaling ud over den faste periodiske ydelse, men er blot at betragte som et prisfastsættelseskriterie for en del af den samlede ydelse.

Højesteret anførte i SKM2005.394.HR, at den ikke fandt, at der i afgiftslovens ordlyd, forarbejder eller formål var holdepunkter for at begrænse retten til godtgørelse.

For at afskære momsfrie virksomheder mv. denne mulighed, har det været nødvendigt direkte i elafgiftslovens § 11, stk. 2, at anføre, at godtgørelsesmuligheden ikke finder anvendelse for virksomheder, der afsætter belysning, med undtagelse af afsætning af belysning til virksomheder, der er registreret efter momsloven, i det omfang modtagervirksomheden har adgang til at få elafgiften af el til belysning i virksomheden godtgjort.

Med SKM2005.394.HR blev det præciseret, at outsourcing af drift/ydelser ikke i sig selv afskærer for afgiftsgodtgørelse, med mindre andet direkte fremgår af loven.

Begrænsningen i elafgiftslovens § 11, stk. 2, omfatter alene belysning, og kan ikke overføres til andre forhold. Dette understreges videre af det lovforberedende arbejde i forbindelse med lovændringen til elafgiftsloven i 2009, hvori den oprindelige begrænsning i elafgiftslovens § 11, stk. 1, blev indført. Det fremgår af det lovforslag, der blev sendt i teknisk høring (J.nr. 2009-231-0022) § 1, nr. 6, at

"§11. Virksomheder, der er registreret efter merværdiafgiftsloven, kan, bortset fra de i stk. 2 nævnte tilfælde, få tilbagebetalt afgiften efter nærværende lov med undtagelse af x ører pr. kWh,

1) af den af virksomheden forbrugte afgiftspligtige elektricitet, dog ikke elektricitet, der er medgået til fremstilling af belysning, som er leveret fra virksomheden, eller elektricitet, der er medgået til fremstilling af andre driftsydelser, der omfatter elforbrugende anlæg, apparater eller installationer, og som er leveret fra virksomheden,

2) ..."

I det endelig lovforslag L207, fremsat den 22. april 2009, er formulering ændret til følgende:

"§11. Virksomheder, der er registreret efter merværdiafgiftsloven, kan, bortset fra de i stk. 2 nævnte tilfælde, få tilbagebetalt afgiften efter nærværende lov med undtagelse af 1 øre pr. kWh,

1) af den af virksomheden forbrugte afgiftspligtige elektricitet, hvorved elektricitet til belysning, anses for at være forbrugt af den, som forbruger belysningen,

2) ..."

Det fremgår af høringssvarene i den tekniske høringsfase, at forslaget anses for at være direktivstridigt, idet den foreslåede bestemmelse blandt andet er i strid med direktivets begrænsninger for afgiftsdifferentiering, og at Danmark ikke kan ændre på definitionen af forbruger af energi i relation til afgiftsgodtgørelse. Det fremgår direkte af direktivets artikel 11, hvem der skal anses for en erhvervsmæssig forbruger af energi. Forslaget giver anledning til konkurrencefordrejning mellem anlæg beliggende i Danmark, der anvender strøm til produktion af tjenesteydelser og anlæg beliggende i udlandet.

Skatteministeriet har som nævnt i det endelige lovforslag fjernet begrænsningen, idet forslag til ændring af forbrugsbegrebet som indeholdt i høringsudkast til lovforslag ville skabe, "en konkurrencemæssig forvridning mellem virksomheder i Danmark og virksomheder i udlandet, der leverer elforbrugende serviceydelser, som f.eks. hosting-ydelser og datacentre".

Der er således i forbindelse med lovændringen i 2009 taget positiv stilling til forbrugskriteriet i forhold til hosting-ydelser og datacentre.

Spørger skal bemærke, at ovennævnte ændring af forbrugskriteriet vedrørende belysning netop blev erklæret for direktivstridigt af EU-Kommissionen som argumenteret i høringsfasen, hvorfor bestemmelsen er ændret efterfølgende, således at der i dag alene findes en særlig begrænsning for virksomheder der afsætter belysning.

Forholdet til EU-retten

Elafgiftsloven er underlagt energibeskatningsdirektivets (Rådets Direktiv 2003/96/EF af 27. oktober 2003 om omstrukturering af EF-bestemmelserne for beskatning af energiprodukter og elektricitet) bestemmelser. Forbrugskriteriet i elafgiftsloven skal dermed fortolkes i overensstemmelse med energibeskatningsdirektivets fortolkning heraf.

Det fremgår af energibeskatningsdirektivets artikel 11, hvem der skal anses for en erhvervsmæssig forbruger af energi. Direktivet definerer således den erhvervsmæssige forbruger af energi, som den der forbruger energi med henblik på en erhvervsmæssig levering af varer og ydelser, uanset formålet med den økonomiske virksomhed. Den økonomiske virksomhed omfatter alle former for erhvervsmæssig virksomhed.

Det er spørgers helt grundlæggende opfattelse, at man ud fra EU-rettens forbrugsdefinition skal betragtes som forbruger af elektriciteten, da energiforbruget rent faktisk medgår til produktion af en tjenesteydelse i den faktiske forbrugsvirksomhed.

Efter spørgers opfattelse er det i strid med direktivets forbrugsdefinition at overvælte energiforbruget til køberne af spørgers ydelser. Det medfører også en konkurrenceulighed i forhold til udenlandske kunder, der ikke har mulighed for at søge afgiftsgodtgørelse i Danmark, uanset at de driver momspligtig virksomhed i hjemlandet.

Bureauvirksomhed efter elafgiftslovens bilag

Levering af ydelser i form plads, driftssikkerhed, nedkøling, overvågning og netværksforbindelse kan ikke anses for omfattet af de liberale erhverv, som er oplistet i elafgiftslovens bilag 1. Spørger er derfor ikke undtaget fra muligheden for godtgørelse af elafgift på denne baggrund.

Konklusion

På baggrund af ovenstående må spørger anses for forbruger af elektriciteten. Selskabet er ikke omfattet af bilaget til elafgiftsloven om liberale erhverv. Spørger kan derfor opnå godtgørelse af elafgift efter elafgiftslovens § 11, stk. 1, af den elektricitet, der anvendes i deres datacentre, uanset om elektriciteten forbruges i forbindelse med kabinetter, bure, private bure eller private rum.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at spørger kan opnå godtgørelse af elafgift efter elafgiftslovens § 11, stk. 1, af den elektricitet, der forbruges i datacenteret til andre ydelser end serverdrift, dvs. ydelser som køling- og klimakontrol, overvågning af sikkerhedssystemer, netværksforbindelser, backup samt brand- og vanddetektorer.

Lovgrundlag

Rådets direktiv af 2003-10-27 Art. 11, stk. 1

I dette direktiv forstås ved »erhvervsmæssigt forbrug« forbruget i en erhvervsmæssig enhed, som identificeret i overensstemmelse med stk. 2, der selvstændigt og uanset stedet leverer varer og tjenesteydelser, uanset formålet med eller resultatet af den pågældende økonomiske virksomhed.

Den økonomiske virksomhed omfatter alle former for erhvervsmæssig virksomhed som producent, handlende eller tjenesteyder.

Elafgiftslovens § 11, stk. 1, nr. 1

Virksomheder, der er registreret efter merværdiafgiftsloven, kan bortset fra de nævnte tilfælde i stk. 2 få tilbagebetalt afgiften efter denne lov

1) af den af virksomheden forbrugte afgiftspligtige elektricitet,

Elafgiftslovens § 11, stk. 2

Tilbagebetaling kan dog ikke finde sted for så vidt angår afsætning af de i bilag 1 til nærværende lov nævnte ydelser, jf. dog stk. 3. Tilbagebetaling finder endvidere ikke sted for virksomheder, der afsætter belysning, med undtagelse af afsætning af belysning til virksomheder, der er registreret efter momsloven, i det omfang modtagervirksomheden har adgang til at få elafgiften af el til belysning i virksomheden godtgjort.

Elafgiftslovens § 11, stk. 15, 1. pkt.

Stk. 15. Afgiften tilbagebetales efter stk. 1 og 3 i samme omfang, som virksomheden har fradragsret for indgående merværdiafgift af elektricitet, varme eller kulde.

Elafgiftslovens bilag 1

Liste over momsregistrerede virksomheder, hvis afsætning af ydelser ikke giver adgang til tilbagebetaling af elafgift, jf. § 11, stk. 2

Advokater

Arkitekter

Bureauer (bl.a. vagtbureauer, ægteskabsbureauer)

Forlystelser, herunder teaterforestillinger, biografforestillinger mv.

Landinspektører

Mæglere

Reklame

Revisorer

Rådgivende ingeniører

Praksis

EF-Domstolens afgørelse i Card Protection Plan Ltd (sag C-349/96):

I sagen leverede Card Protection Plan ydelser til kreditkortkunder med det formål at begrænse økonomisk tab og praktiske ulemper, hvis kreditkort, bilnøgler, pas, forsikringspolicer mv. blev stjålet eller bortkom.

Det fremgår af sagens præmis 30, at en ydelse momsmæssigt skal anses for sekundær til en hovedydelse, når den ikke for kunderne udgør et mål i sig selv, men når den udgør et middel til at udnytte tjenesteyderens hovedydelse på de bedst mulige betingelser.

SKM2005.394.HR

Sagen drejede sig om, hvorvidt et selskab, der drev og vedligeholdt vejbelysningen for en kommune, var berettiget til afgiftsgodtgørelse for elektricitet, der var indkøbt af selskabet til brug for driften af vejbelysningen. Landsretten havde fundet, at selskabet ikke var berettiget til afgiftsgodtgørelse under henvisning til, at selskabets indkøb og anvendelse af elektricitet til vejbelysningsanlægget ikke kunne sidestilles med en produktionsproces som forudsat i elektricitetsafgiftslovens § 11, stk. 1, nr. 1. Kommunens borgere måtte dermed anses for de egentlige forbrugere af elektriciteten. Højesteret kunne ikke tiltræde landsrettens afgørelse, men fandt derimod, at der ikke var grundlag for at afvige fra elafgiftslovens udgangspunkt om godtgørelse af elafgift - ej heller på grundlag af, at kommunen efter offentligretlige regler var vejmyndighed. Der kunne dog kun ske refusion af afgifter for tiden efter selskabets momsregistrering.

Den juridiske vejledning E.A.4.6.12.1

(...)

Momsregistrerede virksomheder kan som hovedregel opnå hel eller delvis godtgørelse af energiafgift af energiprodukter, som er forbrugt i virksomheden. Kravet om forbrug i virksomheden benævnes også forbrugskriteriet.

Undtagelser til hovedreglen

Virksomhederne har dermed ikke adgang til afgiftsgodtgørelse i de tilfælde, hvor forbrugskriteriet ikke er opfyldt. Se ELAL § 11, stk. 1, GASAL § 10, stk. 1, KULAL § 8, stk. 1, og MINAL § 11, stk. 1. Det gælder fx:

Varer indkøbt med henblik på videresalg (fx virksomheder, der driver mellemhandel med olie eller kul, hvoraf der er betalt afgift)

Varer der anvendes til formål, der ikke vedrører virksomhedens omsætning af momspligtige varer/ydelser, til funktionærboliger, til indehaverens og personalets privatforbrug

Varer og varme, der anvendes af lejere i forbindelse med udlejning af fast ejendom.

(...)

Den juridiske vejledning afsnit E.A.4.6.12.2

Viderefakturering af afgifter

Udlejere af fast ejendom kan ikke opnå afgiftsgodtgørelse for fx elektricitet og varme, der forbruges af lejerne. Se ovenfor om forbrugskriteriet i afsnit E.A.4.6.12.1 om regel og lovgrundlag.

Udlejere, der som led i udlejningen også leverer fx elektricitet, har derimod adgang til at viderefakturere afgiftsbelastningen af elforbrug til lejeren. Det er herefter lejerens godtgørelsesmæssige stilling, der er afgørende for, om der kan ydes afgiftsgodtgørelse for elforbruget.

Afgiften anses for viderefaktureret fra udlejer til lejer i den udstrækning, den er særskilt specificeret på afregningen mellem udlejer og lejer. Udlejer kan ikke få tilbagebetalt elafgift for elektricitet anvendt i lokaler, hvor lejer har en eksklusiv brugsret.

SKM2006.137.SKAT, Vejbelysning, elafgift

Styresignalet beskriver, i hvilket omfang virksomheder der ejer og driver vejbelysningsanlæg, kan opnå tilbagebetaling af energiafgifter som følge af SKM2005.394.HR.

(...)

4. Ændring af praksis

Med hensyn til dommens rækkevidde er det SKATs opfattelse, at det ikke nødvendigvis er en betingelse, at der er sket en overdragelse af ejendomsretten - som er tilfældet i Højesteretssagen.

Det er SKATs opfattelse, at et afgørende moment er, at virksomheden, der varetager driften af et vejbelysningsanlæg, skal have et selvstændigt erhvervsmæssigt indhold og dermed være forretningsmæssigt begrundet. Virksomheden skal samtidig være driftsmæssigt ansvarlig og have fuld råderet over vejbelysningsanlægget - og kunne foretage egne dispositioner fx i forhold til personale, driftsmidler mv.

Driften af vejbelysningsanlægget skal ske for den pågældende virksomheds egen regning og risiko med det formål at få et økonomisk udbytte. Det vil bl.a. sige, at virksomheden - ved sine dispositioner - skal løbe en reel økonomisk risiko. Det gælder fx også i forhold til prisen på elektricitet, som virksomheden køber til drift af vejbelysningsanlægget til fremstilling af lys.

Det er dermed SKATs opfattelse, at fx et leasingforhold, der baserer sig på/opfylder ovennævnte konditioner, kan sidestilles med det tilfælde, som Højesteret tog stilling til ved dommen af 16. september 2005. Det beror dog på en konkret vurdering/analyse af forholdene i det enkelte tilfælde.

Det er samtidig SKATs opfattelse, at en serviceaftale, der er indgået med en ejer af et vejbelysningsanlæg, - som alene omfatter vedligeholdelsen af vejbelysningsanlægget, fx opsyn med og reparation af anlægget, som udgangspunkt ikke er af et omfang mv., hvor den pågældende virksomhed kan siges at være driftsmæssig ansvarlig - ligesom det må antages, at virksomheden ikke med en sådan serviceaftale kan siges at løbe en reel økonomisk risiko i forhold til driften af vejbelysningsanlægget i sin helhed.

(...)

Begrundelse

SKAT vil nedenfor komme med nogle generelle bemærkninger, der relaterer sig til alle 3 spørgsmål stillet i anmodningen om bindende svar.

Lighedsgrundsætningen

Indstillingerne til Skatterådet i sager om bindende svar udarbejdes på baggrund af lovgivningen med fortolkningsbidrag fra forarbejder, bindende administrative forskrifter og bindende praksis, som udtrykt ved afgørelser og kendelser, der er udvalgt til offentliggørelse.

Som det også fremgår af skatteministerens svar af 29. juni 2012 af SAU alm. del - spørgsmål 157, vedrørende Advokatrådets redegørelse om retssikkerhed på skatteområdet 2011, er Skatteministeriet opmærksom på, at der i praksis kan forekomme situationer, der afviger fra det ovenfor beskrevne. Foreligger der således ikke højere rangerende retskilder, vil utrykte afgørelser og kendelser, som fremlægges i en sag, ud fra en lighedsgrundsætning kunne have betydning for et bindende svar, i det omfang de utrykte afgørelser ikke afviger fra en fast administrativ praksis.

Det bindende svar til en konkret virksomhed, som spørger henviser til, er alene bindende for SKAT over for den konkrete virksomhed, da der er tale om et ikke offentliggjort bindende svar.

Uanset, at de faktiske forhold i det ikke-offentliggjorte bindende svar måtte minde om de forhold, der er hos spørger, er det SKATs opfattelse, at det er spørgers kunder, der er forbruger af den elektricitet, som serverne i de omtalte bygninger bruger. Det er SKATs opfattelse, at det ikke-offentliggjorte bindende svar afviger fra den praksis, som er beskrevet og offentliggjort i den gældende juridiske vejledning afsnit E.A.4.6.12.

Det er derfor SKATs opfattelse, at spørger ikke, jf. lighedsgrundsætningen, kan støtte ret på det ikke-offentliggjorte bindende svar.

Momsregistrering

Momsregistrerede virksomheder kan som hovedregel opnå hel eller delvis godtgørelse af energiafgift af energiprodukter, som er forbrugt i virksomheden, jf. elafgiftslovens § 11.

Ved udarbejdelsen af denne indstilling har SKAT, på baggrund af de oplysninger spørger har afgivet, anlagt en forudsætning om, at spørger er registreret efter merværdiafgiftsloven, og er herefter - forudsat at alle øvrige betingelser er opfyldt - berettiget til at opnå godtgørelse af den elafgift, som spørger forbruger.

SKAT har således ikke taget stilling til, hvorvidt betingelserne for momsregistrering er opfyldt.

Forbrugt af virksomheden

Ud over at der skal være tale om en momsregistreret virksomhed, skal elektriciteten være forbrugt af den virksomhed, der anmoder om godtgørelse (forbrugskriteriet).

Spørger fremfører, at forbrugskriteriet i elafgiftsloven skal fortolkes i overensstemmelse med energibeskatningsdirektivet. Efter direktivets art. 11 er den erhvervsmæssige forbruger af energi den, der forbruger energi med henblik på en erhvervsmæssig levering af varer og ydelser, uanset formålet med den økonomiske virksomhed. Den økonomiske virksomhed omfatter alle former for erhvervsmæssig virksomhed.

Endvidere har spørger henvist til henholdsvis SKM2005.394. HR og SKM2006.137.SKAT.

I SKM2006.137.SKAT fremgår det, at afgørende for, hvem der skal anses for forbruger af elektriciteten, er, om virksomheden har et selvstændigt erhvervsmæssigt indhold, og dermed er forretningsmæssigt begrundet. Styresignalet behandler alene virksomheder, som ejer og driver vejbelysningsanlæg.

SKM2005.394.HR slog fast, at der ved levering af vejbelysning var tale om, at elektriciteten blev brugt i en kvalificeret produktionsproces. Dommen præciserede, at outsourcing af drift/ydelser ikke i sig selv afskærer for afgiftsgodtgørelse, med mindre andet direkte fremgår af loven.

Ud fra de faktiske forhold, som spørger har beskrevet, er det SKATs opfattelse, at den elektricitet, der indkøbes af spørger og videreleveres til serverdrift hos spørgers kunder, ikke gennemgår en produktionsproces. Der er alene tale om, at elektriciteten leveres til spørgers aftagenummer/målepunkt, og derefter bliver ledt direkte til kundernes servere. På intet tidspunkt i dette forløb er der tale om, at elektriciteten skifter karakter til at være en ydelse, som spørger beskriver.

Udlejning

I de tilfælde, hvor der er tale om, at en lejer har en eksklusiv brugsret til et område/lokalitet, anses lejer som forbruger af den elektricitet, der forbruges på de områder, hvor lejer har den eksklusive brugsret.

Udlejer anses derimod som forbruger af den elektricitet, der forbruges til fællesformål, dvs. på de områder, hvor lejer ikke har en eksklusiv brugsret. En udlejer kan få godtgjort elafgift af elforbruget til fællesformålene i det omfang, at forbruget er indregnet i lejers faste periodiske ydelse, jf. Den juridiske vejledning afsnit E.A.4.6.12.2.

Spørger har fremført, at der, jf. præmis 30 i C-349/96 - Card Protection Ltd, i denne sag ikke er tale om udlejning af fast ejendom, idet tilrådighedsstillelsen af pladsen er en sekundær ydelse i forhold til hovedydelsen.

Hertil skal SKAT bemærke, at der ikke i dette bindende svar tages stilling til, hvorvidt der momsmæssigt er tale om udlejning af fast ejendom. Der skal derfor ikke ske en fastlæggelse af, hvorvidt der er tale om en enkelt sammensat levering eller flere uafhængige leveringer.

Bilagsvirksomhed

Ud fra spørgers oplysninger er det SKATs opfattelse, at virksomheden ikke er omfattet af bilag 1 til elafgiftsloven.

Spørgers elforbrug til andre ydelser end serverdrift

SKAT lægger til grund, at spørgers aktiviteter i relation til de ydelser, som ikke er serverdrift, har et selvstændigt erhvervsmæssigt indhold. Spørgers erhvervsmæssige aktiviteter består af forskellige løsninger til placering af IT-udstyr, sikkerhedsydelser, som kan tilpasses kundens behov, køling, netværksforbindelser osv. Spørger er driftsmæssigt ansvarlig for disse ydelser, og kan foretage egne dispositioner i forhold til fx personale.

Det fremgår af de indsendte oplysninger, herunder annex 1 og 2, at når en kunde lejer sig ind i spørgers datacenter, er der tale om, at kunden lader sit eget udstyr opsætte i et defineret område. Om kunden vælger et kabinet, et bur, et privat bur eller et privat rum, afgøres blandt andet af, hvor stor sikkerhed den enkelte kunde ønsker. Spørger står for driften af tillægsydelserne. Elforbruget til disse ydelser måles ikke særskilt, men er indeholdt i kundens samlede ydelse.

Det er på denne baggrund SKATs opfattelse, at spørger kan anses som forbruger af den elektricitet, som anvendes til andre ydelser end serverdrift. Spørger kan som følge heraf opnå godtgørelse af elafgift efter elafgiftslovens § 11, stk. 1.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Det ønskes bekræftet, at spørger kan opnå godtgørelse af elafgift efter elafgiftslovens § 11, stk. 1, af den elektricitet, der forbruges til serverdrift i datacenteret.

Lovgrundlag

Se spørgsmål 1.

Praksis

Se spørgsmål 1.

Begrundelse

Se overordnet spørgsmål 1.

SKAT lægger til grund, at spørger ikke - for så vidt angår selve serverdriften - kan anses som driftsmæssig ansvarlig. Spørger har ingen indflydelse på, om serverne er tændt, eller på det faktiske elektricitetsforbrug for hver enkelt server. Spørger ejer ikke de omhandlende servere, og det arbejde, der udføres på serverne, sker som led i kundernes virksomhed. Det fremgår videre af clause 16.6, at spørger ikke har ret til at bruge kundens udstyr til eget formål.

Det er på denne baggrund SKATs opfattelse, at spørger ikke er forbruger af den elektricitet, som forbruges af serverne i datacenteret. Dette gælder elektricitet i både kabinetter, bure, private bure og private rum.

Den elektricitet, som spørger leverer til serverne, gennemgår ikke nogen form for produktionsproces, og må derfor anses som videresalg af elektricitet. Spørger er derfor ikke berettiget til godtgørelse af afgiften efter elafgiftslovens § 11, stk. 1, for dette forbrug.

Indstilling

SKAT indstiller, at spørgsmål 2 besvares med "Nej".

Spørgsmål 3

Det ønskes bekræftet, at det ikke gør nogen forskel for besvarelsen af spørgsmål 1 og 2, hvorvidt spørger alene har adgang til de private bure og private rum, hvor serverne opbevares med forudgående tilladelse.

Lovgrundlag

Se spørgsmål 1.

Praksis

Se spørgsmål 1.

Begrundelse

Se overordnet spørgsmål 1.

Det er SKATs opfattelse, at svaret på spørgsmål 1 og 2 ikke ændres, uanset om spørger har adgang til kundernes private bure og private rum med eller uden forudgående tilladelse.

Spørgsmålet synes at forudsætte, at SKAT tillægger det vægt, hvorvidt spørgers kunder har en eksklusiv brugsret til de områder, hvor serverne er placeret.

Det er ikke SKATs opfattelse, at det i besvarelsen af spørgsmål 1 og 2 skal tillægges vægt, hvorvidt spørgers kunder har en eksklusiv brugsret til det pågældende område. Spørgsmål 1 og 2 er dermed besvaret med udgangspunkt i, at spørger tilbyder et koncept til opbevaring, overvågning, sikkerhed, vedligeholdende m.v. af servere, som ejes og kontrolleres af spørgers kunder.

Indstilling

SKAT indstiller, at spørgsmål 3 besvares med "Nej".

Skatterådets afgørelse og begrundelse

Skatterådet tiltrådte SKATs indstilling og begrundelse.