1. Sammenfatning

I styresignalet beskrives en fortolkning af hvilke selskaber, der i en nærmere beskrevet situation vil kunne anvende hinandens underskud fra før en fusion. SKAT har vurderet spørgsmålet under udviklingen af TastSelv Selskabsskat (DIAS - Digitaliseringen af Selskabsselvangivelsen).

2. Baggrund og problemstilling

I forbindelse med digitaliseringen af selskabsselvangivelsen har SKAT foretaget en række generelle fortolkninger, som ikke tidligere har været fuldt ud beskrevet i Den juridiske vejledning.

TastSelv Selskabsskat skal kunne håndtere en række juridiske spørgsmål om rettigheder til underskud, der vil kunne opstå, når et selskab har foretaget en skattefri omstrukturering. Under udviklingen af systemet, er der i en nærmere beskrevet situation taget stilling til, hvilke selskaber, der vil kunne anvende hinandens underskud fra før en fusion.

3. Regelgrundlaget

Retsregler

Selskabsskattelovens § 31, stk. 2, 10. pkt.

(...)

Et selskabs underskud fra tidligere indkomstår kan kun modregnes i overskud i et andet selskab, hvis underskuddet er opstået i et indkomstår, hvor det underskudsgivende selskab har været sambeskattet med det andet selskab og sambeskatningen ikke efterfølgende har været afbrudt.

Underskudsanvendelse efter koncerneksterne fusioner

Svar på spm. 117 til lov nr. 426 af 6. juni 2005 (L 121 2004-05, 2. samling)

Spørgsmål 117: Underskudsfremførslen fra 2005 til 2006 bedes vist i følgende situation, hvor alle selskaber har kalenderårsregnskab, og hvor AM A/S og BM A/S i 2005 har uafhængige ejere, men hvor selskaberne pr. 1.1.2006 gennemfører en skattefri, vandret fusion efter reglerne i fusionsskatteloven med AM A/S som det modtagende selskab. I 2005 var AM A/S og AD A/S sambeskattet og BM A/S og BD A/S sambeskattet. I 2006 bliver AM A/S som følge af fusionen moderselskab for AD A/S og BD A/S. De enkelte selskabers skattepligtige indkomst før underskudsfremførsel er følgende (alle tal i 1.000 kr.):

|

2005

|

2006

|

|

AM A/S

|

-400

|

700

|

|

AD A/S

|

-200

|

100

|

|

-600

|

|

|

BM A/S

|

-100

|

-

|

|

BD A/S

|

-200

|

100

|

|

-300

|

900

|

Der er ikke fremførbare underskud fra 2004 og tidligere. Hvornår påbegyndes den samlede sambeskatning for AM A/S og AD A/S og BD A/S? Hvilke underskud fra 2005 kan fremføres til fradrag i 2006, og i givet fald i hvilke selskaber?

Svar: Den samlede sambeskatning mellem AM A/S, AD A/S og BD A/S påbegyndes på det tidspunkt, hvor der etableres koncernforbindelse mellem selskaberne i henhold til den foreslåede definition i SEL § 31 C. Det gælder, selv om fusionen gennemføres med skattemæssig tilbagevirkende kraft. Det forudsættes i det følgende, at koncernforbindelsen er etableret den 1. januar 2006.

Med hensyn til fremførsel af underskud fra 2005 bemærkes indledningsvis, at der ikke er tale om en fusion mellem to sambeskattede selskaber. Den foreslåede ændring af fusionsskattelovens § 8, stk. 6, jf. lovforslagets § 6, har således ikke betydning for underskudsfremførslen. Muligheden for at anvende underskud efter fusionen følger således de gældende regler i fusionsskattelovens § 8, stk. 6, og den praksis, der knytter sig dertil, i det der dog skal tages højde for den ændrede modregningsrækkefølge for underskud, der er foreslået i SEL § 31, stk. 2.

I henhold til fusionsskattelovens § 8, stk. 6, kan underskud fra tidligere år i de to fusionerede selskaber ikke bringes til fradrag i det modtagende selskab. I relation til fusionsskattelovens § 8, stk. 6, anses det indskydende selskab og de selskaber, der indtil fusionen var sambeskattet med det indskydende selskab for en samlet enhed, jf. LV 2005, afsnit S.D.4.11. Tilsvarende anses det modtagende selskab og de selskaber, der indtil fusionen var sambeskattet hermed, for en samlet enhed. Derfor kan hverken uudnyttet underskud i selskaber, der indtil fusionen var sambeskattet med det indskydende henholdsvis det modtagende selskab, fradrages ved det modtagende selskabs indkomstopgørelse efter fusionen. Var selskaberne sambeskattede før fusionen, kan underskud, både i de fusionerende selskaber og de med disse sambeskattede selskaber, fremføres til fradrag i de andre selskaber, bortset fra det fusionerede modtagne selskab.

Ovennævnte regler sammenholdt med den foreslåede prioriteringsrækkefølge i SEL § 31, stk. 2, fører til følgende anvendelse af underskuddene fra 2005:

|

Selskab

|

Indkomst til sambeskatning

2006

|

Egne underskud

fremføres

|

Indkomst

herefter

|

Modregning

af underskud fra tidligere indkomstår

|

Indkomst

herefter

|

Underskud

til

fremførsel

|

|

AM A/S

|

700

|

0

|

700

|

0

|

700

|

-400

|

|

AD A/S

|

100

|

-100

|

0

|

0

|

0

|

-100

|

|

BM A/S

|

-

|

-

|

-

|

-

|

-

|

-100

|

|

BD A/S

|

100

|

-100

|

0

|

0

|

0

|

-100

|

Det følger af den forslåede prioriteringsrækkefølge, at selskabernes egne fremførselsberettigede underskud modregnes, før sambeskatningsindkomsten opgøres.

Derved udlignes den positive indkomst i AD A/S og BD A/S. AM A/S er afskåret fra at udnytte sit eget fremførselsberettigede underskud på grund af reglen i fusionsskattelovens § 8, stk. 6.

Herefter sammenlægges indkomsterne og årets underskud fordeles. Der er ingen underskud i året.

Herefter skal underskud vedrørende tidligere indkomstår modregnes. Reglen i fusionsskattelovens § 8, stk. 6, herunder enhedsbetragtningen som redegjort for ovenfor, fører imidlertid til, at der ikke kan modregnes underskud i positiv indkomst hos AM A/S.

Efter underskudsmodregningen resterer fremførselsberettiget underskud i alle selskaber. Underskuddet i AM A/S på -400 kan modregnes i positiv indkomst i AD A/S, idet fusionsskattelovens § 8, stk. 6, kun forhindrer, at underskuddet anvendes hos det modtagende selskab selv.

Underskuddet på -100 i AD A/S kan modregnes i positiv indkomst hos selskabet selv. Det kan ikke modregnes i overskud i AM A/S på grund af reglen i fusionsskattelovens § 8, stk. 6, og det kan ikke anvendes i positiv indkomst i BD A/S, da det er opstået på et tidspunkt, hvor selskaberne ikke har været sambeskattet.

Underskuddet på -100 i BM A/S fra før fusionen kan fremføres efter sambeskatningsreglerne, selv om BM A/S ophører ved fusionen. Underskuddet kan kun modregnes i positiv indkomst i BD A/S, da det var det eneste selskab BM A/S var sambeskattet med inden fusionen.

Underskuddet i BD A/S kan kun fremføres til modregning i selskabets egen positive indkomst. AM A/S kan ikke succedere i BM A/S' sambeskatning med DB A/S og underskuddet kan heller ikke modregnes i positiv indkomst i AD A/S, da det er opstået på et tidspunkt, hvor selskaberne ikke har været sambeskattet.

Bilag 74 til lov nr. 426 af 6. juni 2005 (L 121 2004-05)

SEL § 31, stk. 2

Efter ændringen af FUL § 8, stk. 6, vil skattemæssige underskud i et datterselskab, som ophørsspaltes ved, at samtlige aktiver og passiver overføres til to eksisterende søsterselskaber, kunne anvendes af søsterselskaberne efter spaltning, enten til modregning i egen indkomst eller til modregning i sambeskatningsindkomsten. Efter hvilke retningslinier skal det indskydende selskabs skattemæssige underskud fordeles mellem de modtagende selskaber? Hvorledes skal de pågældende underskud indplaceres i rækkefølgen for udnyttelse af underskud?

Kommentar: Underskuddet skal principielt fordeles på samme måde, som når et moderselskab - før ændringen af FUL § 8, stk. 6 - blev ophørsspaltet ved, at samtlige aktiver og passiver blev overført til to sambeskattede datterselskaber. Skatteministeriet er dog ikke bekendt med, at der er offentliggjort afgørelser om spørgsmålet.

Det er Skatteministeriets opfattelse, at det indskydende selskabs skattemæssige underskud kan fordeles på baggrund af en konkret vurdering, som tager hensyn til, hvordan aktiviteterne fordeles mellem de modtagende selskaber.

4. SKATs opfattelse

SKAT har taget stilling til, om moderselskabet og datterselskaberne til det indskydende selskab i en nærmere beskrevet koncernekstern fusion efter fusionen vil kunne fortsætte med at anvende hinandens fremførte underskud fra før fusionen.

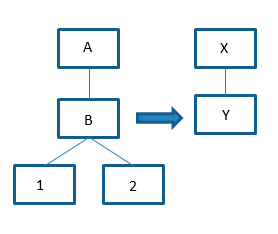

B fusionerer med Y - med Y som det modtagende selskab.

Dette medfører følgende sambeskatning, hvor Y indtræder i A-koncernen:

A har efter fusionen stemmeflertallet i Y. A, Y, 1 og 2 udgør dermed en koncern, mens X er mindretalsaktionær i Y.

Underskud fra før fusionsdatoen kan anvendes inden for de delkoncerner, der ikke afbrydes som følge af fusionen, jf. SEL § 31, stk. 2, 10. pkt. Det fremgår også af Den juridiske vejledning C.D.5.2.7.3.

I det beskrevne eksempel vil der ved fusionen mellem B og Y - med Y som det modtagende selskab - opstå en subsambeskatning mellem Bs datterselskaber, 1 og 2. Disse to selskaber kan derfor fortsat anvende hinandens fremførte underskud fra før fusionen.

Spørgsmålet er derefter, om også Bs moderselskab As underskud fra før fusionen kan anvendes i en subsambeskatning med 1 og 2 efter fusionen.

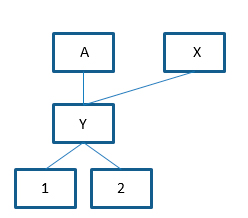

For et indskydende sambeskattet selskab gælder, at dette selskab udtræder af sambeskatningen, når det fusionerer med et selskab, der ikke indgår i sambeskatningen. Det indskydende selskabs koncernforbindelse med de øvrige selskaber, der er omfattet af sambeskatningen, ophører således på fusionsdatoen.

Når det indskydende selskab B fusionerer med Y, udtræder B af sambeskatningen med A, 1 og 2. Bs koncernforbindelse med disse tre selskaber ophører derfor. Der kan derfor argumenteres for, at A's koncernforbindelse med 1 og 2 dermed også afbrydes ved fusionen, og at A's underskud fra før fusionen derfor ikke skal kunne anvendes af 1 og 2 efter fusionen. Der ses ikke at være taget stilling til spørgsmålet i praksis eller forarbejder.

Underskud i et indskydende/sambeskatningsophørende moderselskab fra før fusionen kan dog fremføres til modregning i positiv indkomst i de datterselskaber, som moderselskabet er sambeskattet med før fusionen. Det fremgår af svar på spørgsmål 117 til L 121-2 2004-05 vedtaget som lov nr. 426 af 6. juni 2005 og SKM af 4. januar 2006, SPM fra Skatteudvalget, SAU alm. Del - bilag 74. Det vil i den beskrevne situation sige, at Bs underskud fra før fusionen vil kunne anvendes af 1 og 2 efter fusionen. På den baggrund kan der også argumenteres for, at As eventuelle underskud før fusionen vil kunne anvendes hos 1 og 2 efter fusionen, da FUL § 8, stk. 6, kun forhindrer, at underskuddet anvendes hos det modtagende selskab selv.

Det er derfor SKATs opfattelse at, A, 1 og 2 fortsat vil kunne anvende hinandens fremførte underskud fra før fusionen. Dette vil også gælde ved en ophørsspaltning af B, hvor A, 1 og 2 stadig er sambeskattede efter ophørsspaltningen. Det afgørende for, om sambeskatningen mellem de tre selskaber afbrydes eller består, er hvorvidt A gennem hele fusionsåret besvarer kontrollen med 1 og 2 efter selskabsskattelovens § 31 C.

5. Gyldighed

Indholdet af dette styresignal vil blive indarbejdet i Den juridiske vejledning 2016-1, afsnit C.D.5.2.7.3.

Herefter er styresignalet ophævet.