Spørgsmål

- Kan Skatterådet bekræfte, at udenlandske kommanditister i B K/S ikke vil få fast driftssted i Danmark som følge af deltagelse i kommanditselskabet?

Svar

- Ja

Beskrivelse af de faktiske forhold

A ApS påtænker at lancere en privat equity fund, B K/S.

A ApS fungerer i dag som managementselskab.

Selskabet er stiftet i xxxx af C A/S.

Bag A ApS står x-antal personer, der har såvel kommerciel som finansiel erfaring. Som private equity fund har kommanditselskabet fokus på at udnytte sin investorindflydelse til at udvikle og professionalisere de selskaber, der investeres i, og derefter afstå selskaberne.

B K/S

B K/S påtænkes oprettet som et dansk kommanditselskab. Komplementaren vil være D, en dansk erhvervsdrivende fond.

Kommanditisterne i B K/S vil være institutionelle investorer, herunder udenlandske investorer.

Minimumstilsagn pr. investor er fastsat til x-beløb. Der stiles efter en investeringsramme i størrelsesordenen x-beløb, hvilken ramme forventes fuldt investeret indenfor 3 - 5 år. Planen er, at investeringerne i de underliggende selskaber skal ejes i op til 5 - 7 år, hvorefter kommanditselskabet afvikles i takt med, at selskaberne afstås.

For at kunne opnå denne investeringsramme er det nødvendigt, at også udenlandske investorer binder sig til at foretage betragtelige investeringer gennem enheden.

Det er i den forbindelse en afgørende forudsætning for, at udenlandske investorer ønsker at investere kapital gennem et dansk K/S, at sådanne udenlandske investorer ikke som følge af investeringen i kommanditselskabet ifalder dansk skatte- og selvangivelsespligt.

Skatterådet anmodes i den forbindelse om at bekræfte dette.

Struktur

B K/S vil blive etableret som et dansk kommanditselskab med en komplementar som fuldt hæftende deltager med forvaltningsmæssige beføjelser, og hvor investorerne er begrænset hæftende kommanditister.

A ApS bliver managementselskab for B K/S. Managementselskabet indstiller alle investeringer til beslutning hos komplementaren, der kan acceptere eller forkaste et investeringsforslag.

Kommanditselskabet

Generalforsamlingen i B K/S kan træffe sædvanlige beslutninger om forslag stillet af komplementaren eller kommanditisterne, herunder godkendelse af årsrapport, valg af revisor, valg af likvidator samt visse andre forhold. Generalforsamlingen vil blive holdt på skiftende adresser i Danmark eller udlandet.

Generalforsamlingen har ingen indflydelse på den daglige drift eller investeringsbeslutningerne i B K/S.

Komplementaren

Komplementaren i B K/S vil have forvaltningsmæssige og økonomiske beføjelser, jf. lov om visse erhvervsdrivende virksomheder § 2, stk. 2.

I relation til diskussionen om fast driftssted for udenlandske investorer, er det relevant at beskrive beslutningskompetence og aftalestruktur i komplementaren.

Komplementaren etableres som en erhvervsdrivende fond.

Komplementaren vil have en bestyrelse på 3 til 4 medlemmer og en direktion på et medlem. Medlemmerne af bestyrelse og direktion vil være erfarne personer med finansiel og juridisk indsigt, der modtager et honorar for deres ydelser på markedsvilkår. Den første bestyrelse vil blive udpeget af stifteren, og bestyrelsen vil herefter være selvsupplerende. Bestyrelsen vælger blandt sine medlemmer direktøren, der dog ikke kan være formanden. Den første direktør vil være næstformanden. Komplementaren vil ikke have andre medarbejdere.

For alle medlemmer gælder, at de er uafhængige af og ikke under løbende instruktion fra managementselskabet eller fra investorerne/ kommanditisterne, samt at de alle har omfattende ledelses- og investeringserfaring.

Personerne varetager alle en række bestyrelsesposter, og for alle gælder, at de ikke er økonomisk afhængige af bestyrelseshonoraret, men oppebærer væsentlige indtægter fra andre kilder end Komplementaren.

Skatterådet kan lægge til grund, at der vil være tale om en professionel ledelse, der vil være uafhængig af såvel B K/S som af managementselskabet. Det kan videre lægges til grund, at ingen partnere eller ansatte i Managementselskabet eller investorer i B K/S vil være repræsenteret i bestyrelsen i komplementaren.

Generalforsamlingen i komplementaren afholdes ikke et fast sted i Danmark. Komplementaren har ingen instruktionsbeføjelser over managementselskabet A ApS. Komplementarselskabet vil ikke have selvstændig adresse, men alene en c/o adresse hos en advokat.

Komplementaren godkender alle endelige beslutninger om B K/S' investering i eller salg af aktier eller andre værdipapirer og tegner B K/S. Beslutning om investering og/eller salg sker på grundlag af indstilling herom fra managementselskabet, jf. nedenfor.

Som en forvaltningsmæssig beføjelse har komplementaren endvidere ansvaret for rapporteringen til investorerne.

Komplementaren vil på kommanditselskabets vegne outsource den daglige forvaltning til A ApS som managementselskab, jf. nedenfor.

Komplementaren oppebærer et honorar i størrelsesordenen x-beløb om året, som anvendes til bestyrelseshonorarer, revision, faciliteter m.v.

I henhold til forretningsordenen skal møderne i komplementaren afholdes på forskellige adresser afhængigt af, hvad der løbende er praktisk i den enkelte situation. Bestyrelsesmøder afholdes ikke et fast sted. Disse vil dog aldrig blive afholdt hos managementselskabet.

Managementselskabet

A ApS skal fungere som managementselskab for B K/S. Komplementarselskabet vil som ovenfor nævnt outsource den daglige ledelse til managementselskabet.

Managementselskabet er registreret hos Finanstilsynet som forvalter af alternative investeringsfonde efter FAIF-loven.

Managementselskabet er ikke underlagt nærmere instruktionsbeføjelse fra B K/S eller fra investorerne/kommanditisterne. Partnerne har opnået deres nuværende position i managementselskabet i kraft af deres mangeårige erfaring og succes med investeringer i X-land. Partnerne oppebærer primært deres indkomst fra eksisterende fonde og vil kunne sælge deres ydelser til investorer i flere forskellige set-ups. Forvalterrollen i regi af A ApS er fundet optimal i den sammenhæng.

Managementselskabet foretager en investering i kommanditselskabet svarende til 1 % af det beløb, som de øvrige investorer tilsammen indskyder. Dette har været et investorkrav.

E ApS

Selskabsstrukturen er etableret af E ApS, der ejes af de tre partners personlige holdingselskaber samt for en lille minoritetsposts vedkommende af formanden for komplementaren. Formålet med at tildele formanden for komplementaren en ejerandel i E ApS er at sikre denne en markedskonform honorering. Formanden for komplementarens ejerandel og procentvise andel i afkastet kan ikke ændres i selskabets levetid. E har ansvaret for etablering af selskaberne, godkendelse af investorer samt eventuelle efterfølgende udskiftninger i investorkredsen. E modtager et succeshonorar fra kommanditselskabet, hvis dette skaber et afkast, der overstiger et på forhånd aftalt niveau. E indskyder hele komplementarens grundkapital, men foretager ingen investering i kommanditselskabet.

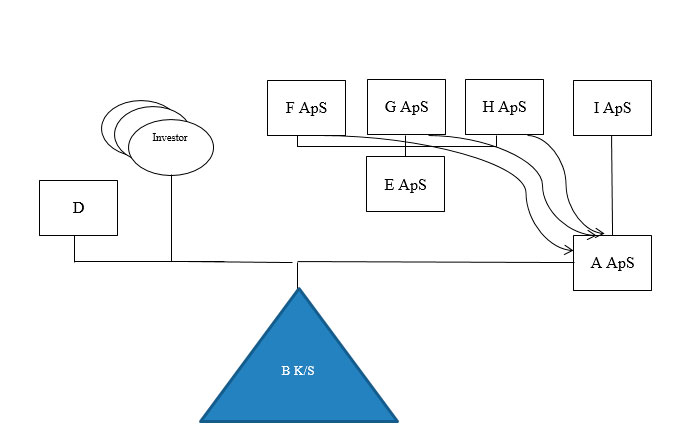

Strukturdiagram

På baggrund af ovenstående kan strukturen illustreres således:

Særlige forudsætninger

Ved besvarelsen af spørgsmålene bedes SKAT lægge til grund, at B K/S ikke bliver omfattet af selskabsskattelovens § 2 C, og således ikke skal beskattes efter reglerne for selskaber, idet mere end 50 % af de direkte investorer er hjemmehørende i Danmark eller i et land, hvormed Danmark har indgået en dobbeltbeskatningsoverenskomst, og som ikke behandler B K/S som et selvstændigt skattesubjekt.

SKAT kan lægge til grund, at de relevante dobbeltbeskatningsoverenskomster for udenlandske investorer svarer til OECD's Modeloverenskomst.

Endelig bedes SKAT lægge til grund, at de udenlandske investorer i B K/S ikke har anden tilknytning til Danmark end den påtænkte investering i B K/S. De udenlandske investorer vil således som juridiske enheder ikke selv udøve erhvervsmæssig virksomhed i Danmark.

Spørgers opfattelse og begrundelse

Danske kommanditselskaber er ikke selvstændigt skattepligtige til Danmark. Deltagerne beskattes i stedet af deres forholdsmæssige andel af den underliggende indkomst.

Det kan lægges til grund, at der ingen indkomst vil være af danske kilder, da alle underliggende investeringer sker i X-land.

Udenlandske investorer i B K/S vil således alene kunne ifalde en skattepligt til Danmark i det omfang, de som følge af investeringen i kommanditselskabet enten selv anses at udøve en aktivitet i Danmark, der anses for at udgøre et fast driftssted, eller anses for at have en afhængig agent i Danmark, der udøver sådan aktivitet.

Spørgsmålet om skattepligt til Danmark skal afklares, inden investorerne vil give endeligt tilsagn til at investere i B K/S. Der spørges derfor til en meget central problemstilling.

Det er vores vurdering, at investorerne ikke vil have fast driftssted i Danmark alene som følge af deltagelse i B K/S.

Det følger af selskabsskattelovens § 2, stk. 1, litra a, at udenlandske selskaber mv., der driver erhverv med fast driftssted her i landet, bliver begrænset skattepligtige til Danmark.

Efter fast praksis skal fortolkningen af begrebet fast driftssted i selskabsskattelovens § 2, stk. 1, litra a) ske i overensstemmelse med OECD's modeloverenskomst. Det følger den juridiske vejledning 2014-2 C.F.8.2.1 (Overordnet om modeloverenskomsten):

"Modelkonventionens retskildeværdi

Modeloverenskomsten og dens kommentarer er ikke gennemført i national ret og er derfor ikke folkeretligt bindende. Der er, som navnet siger, tale om en model.

Modeloverenskomsten og dens kommentarer er tilvejebragt gennem et internationalt administrativt samarbejde mellem OECD's medlemslande. Kommentarerne er udtryk for landenes fælles opfattelse. OECD anbefaler, at landene tager udgangspunkt i kommentarerne, når de fortolker og anvender deres DBO'er. Se punkt 3 i indledningen til kommentarerne i modeloverenskomsten.

Det forekommer, at et enkelt land er uenigt i et enkelt element i kommentarerne, og i så fald kan landet få medtaget et forbehold i kommentarerne. Medmindre Danmark har taget et sådant forbehold, er kommentarerne udtryk for, hvordan Skatteministeriet mener, at en konkret bestemmelse i modeloverenskomsten skal udlægges." (Vores fremhævning)

Skatterådet har tillige bekræftet dette i det bindende svar SKM2014.632.SR samt SKM2015.95.SR. Beslutningsstrukturen i nærværende sag svarer i vidt omfang til beslutningsstrukturen i disse bindende svar.

Spørgsmålet om, hvorvidt investorerne i B K/S som følge af investeringen heri bliver begrænset skattepligtige til Danmark, skal dermed afgøres i overensstemmelse med de retningslinjer, der er fastlagt i OECD modeloverenskomsten og den praksis, der er opstået i forlængelse heraf.

Praksis

Foruden de nævnte bindende svar i SKM2014.632.SR og SKM2015.95.SR har SKAT, Skatterådet og Ligningsrådet tidligere i en lang række afgørelser taget stilling til spørgsmålet om fast driftssted i Danmark ved deltagelse i danske fonde:

- SKM2013.899.SR

- SKM2012.425.SR

- SKM2012.190.SR

- SKM2010.318.SR

- SKM2010.257.SR

- J.-nr. 09-065348 (ikke-offentliggjort afgørelse fra Skatterådet)

- J-nr. 05-005502 (ikke-offentliggjort afgørelse fra Ligningsrådet)

- J-nr. 99/05-4339-804 (ikke-offentliggjort afgørelse fra Ligningsrådet)

- J-nr.-nr. 99/05-4029-00218 (ikke-offentliggjort afgørelse fra Ligningsrådet)

- TfS 2002,15 LR

Listen af ikke offentliggjorte afgørelser er formentlig ikke udtømmende. På nær i SKM2013.899.SR har Skatterådet/Ligningsrådet i alle tilfælde fundet at deltagelse i danske fonde i sig selv ikke giver fast driftssted for udenlandske investorer.

Når bortses fra 2010-afgørelserne, hvor der åbnedes for et vist personsammenfald, har SKAT lagt vægt på følgende, der kan udledes fra disse afgørelser afsagt over 10 år:

Vedr. kommanditselskabet

- Ingen egen/selvstændig adresse i Danmark men alene en C/O adresse hos en advokat eller lign.

- Intet personale i Danmark.

- Intet ledelsesorgan, der mødes et fast sted i Danmark.

- En generalforsamling, der ikke afholdes et fast sted.

- Ingen instruktionsbeføjelser over selve udøvelsen af aktiviteter hos Forvalter men udstikker alene en overordnet investeringspolitik, som er fastlagt ved investorernes indtræden i fonden ved underskrift af K/S aftalen.

Vedr. komplementar

- Ingen egen selvstændig adresse men alene en C/O adresse hos en advokat eller lignende.

- Intet personale eller på anden måde ansatte i Danmark.

- Tegnes af en ledelse, der sikrer, at komplementaren udøver de selskabsretligt påkrævede økonomiske og forvaltningsmæssige beføjelser.

- Ledelsen mødes på forskellige adresser alt efter, hvad der er mest hensigtsmæssigt.

Vedr. Managementselskab

Betragtes som en uafhængig agent, hvis:

- Selskabet ikke er underlagt nærmere instruktionsbeføjelse fra K/S'et eller investorernes side.

- Selskabets overlevelse ikke skønnes at afhænge af det konkrete forvaltningsmandat

- Selskabet handler inden for rammerne af selskabets sædvanlige erhvervsvirksomhed

- Selskabet bærer risikoen for den udførte aktivitet med sædvanligt rådgiveransvar

Som ovenfor nævnt er partnerne i managementselskabet efterspurgte forvaltere inden for alternative investeringer i X-land.

Fast driftssted efter hovedreglen

Efter hovedreglen i artikel 5, stk. 1 i OECD's modeloverenskomst, skal følgende betingelser være opfyldte, for at B K/S - og dermed udenlandske investorer i B K/S - efter hovedreglen kan anses for at have fast driftssted i Danmark:

- der skal eksistere et "forretningssted" i form af lokaler eller lignende,

- forretningsstedet skal være "fast", og

- B K/S's virksomhed skal udøves gennem det faste forretningssted.

B K/S har hverken retlig eller faktisk råden over forretningslokaler mv. i Danmark. B K/S har ikke medarbejdere, og administrative funktioner udføres af A ApS, som også rådgiver B K/S om investeringsbeslutninger.

Alle beslutninger om investering og salg træffes af ledelsen i komplementaren, hvor alle medlemmer er uafhængige i forhold til investorerne i B K/S.

Da B K/S ikke vil have ansatte eller rådighed over egne lokaler, er det vores opfattelse, at B K/S - og dermed de udenlandske investorer i B K/S - ikke vil have fast driftssted efter hovedreglen, jf. SKM2014.632.SR, SKM2012.425.SR, SKM2012.190.SR, SKM2010.318.SR og SKM2010.257.SR. Særligt for så vidt angår det forhold, at B K/S generalforsamlinger bliver afholdt i Danmark, skal det bemærkes, at generalforsamlingen vil blive afholdt på skiftende lokaliteter afhængigt af, hvad der er mest praktisk. Disse vil dog aldrig blive afholdt i A ApS' lokaler.

B K/S har således intet fast forretningssted i Danmark, ligesom investorerne i B K/S ikke udøver virksomhed, da al investeringsrådgivning varetages af A ApS. Investorerne i B K/S vil derfor ikke have fast driftssted i Danmark efter hovedreglen.

Særligt vedrørende SKM 2013.899.SR

I SKM2013.899.SR statuerede Skatterådet fast driftssted i Danmark for udenlandske investorer i en investeringsenhed organiseret som et dansk K/S. Fast driftssted ansås for opstået efter hovedreglen i OECD's modeloverenskomst artikel 5, stk. 1.

I afgørelsen ses der særligt at lægges vægt på personsammenfald mellem partnere i Managementselskabet og medlemmer af bestyrelsen i komplementaren (som tager beslutninger om investeringer):

For så vidt angår personsammenfaldet mellem Managementselskab og beslutningsorganer ses SKM2013.899.SR at være en konkret begrundet afgørelse, der er i overensstemmelse med SKM2009.72.LSR, hvor en kommanditist i et dansk K/S blev anset for at være begrænset skattepligtig som følge af statuering af fast driftssted i Danmark.

"Landsskatteretten er enig i det af SKAT fremførte, hvorefter klagerens engagement i kommanditselskaberne reelt har været ledet af administrationsselskaberne på deres lokaliteter i Danmark, og at der styringsmæssigt ikke har været nogen adskillelse mellem kommanditselskaberne og administrationsselskaberne.

Udover det af SKAT fremhævede bestyrkes dette af, at det af årsrapporten fra G1 K/S fremgår, at administrationsselskabet har udpeget 2 medlemmer, herunder formanden, i kommanditselskabets bestyrelse. Hertil kommer, at det ikke har været muligt for klageren at fremskaffe de kontrakter, der er indgået mellem kommanditselskaberne og administrationsselskaberne."

Det afgørende i SKM2013.899.SR og SKM2009.72.LSR ses at være manglen på adskillelse mellem Management/administrationsselskabet og kommanditselskabet, idet der i disse sager var et betydeligt sammenfald i personkreds og aktivitet.

I nærværende tilfælde vil der ikke være et personsammenfald som i SKM2013.899.SR og SKM2009.72.LSR. Managementselskabet vil udføre sin professionelle erhvervsmæssige virksomhed efter den indgåede managementaftale med B K/S. Partnere eller medarbejdere hos managementselskabet vil ikke være involveret i ledelsen i komplementarselskabet.

Strukturen er karakteriseret ved:

- A ApS er i dag en anerkendt forvalter, hvis leverance af porteføljeforvaltningsydelser får stadigt større bevågenhed fra de institutionelle investorer med langsigtede investeringsbehov (først og fremmest pensionsformuer).

- A ApS har tilladelse efter de nye regler om forvaltning af Alternative Investeringsfonde, dvs. en forvalter underlagt tilsyn fra finanstilsynet på linje med banker, forvaltere af investeringsforeninger og equity fonde.

- Der foreligger fuldstændig personadskillelse mellem fonden og A ApS som forvalter.

- Komplementaren sidder med beslutningskompetencen og vil som erhvervsdrivende fond blive ledet af en 100 % uafhængig professionel direktion, hvor der ikke vil være personsammenfald til A ApS.

- Hverken fonden eller komplementaren vil få adresse hos A ApS og vil ikke bruge kontor/lokaler hos A ApS.

- Medinvesteringerne fra partnerne i A ApS i overensstemmelse med investorkrav på dette forvaltningsområde ("hånden på kogepladen") sker gennem E ApS.

Investeringsmetode og managementselskabets aktivitet set i forhold til investorerne og OECD's modeloverenskomst artikel 5, stk. 1

Den ovenfor beskrevne investeringsmetode og struktur adskiller sig ikke fra, hvad der normalt gælder mellem en serviceudbyder og en investor og er i store træk identisk med investeringsmetode og struktur beskrevet i de bindende svar i SKM2014.632.SR og SKM2015.95.SR. En investor vil således ikke opleve udbyder som "personale eller lignende" eller forvalteren/serviceudbyderes aktivitet som en integreret del af egen virksomhed.

For investorerne vil B K/S blot blive oplevet som en investeringsmetode i alternative investeringer i lighed med andre former for investeringer.

En typisk investor i en alternativ investeringsfond er en pensionskasse. Årsagen hertil er, at alternative investeringsfonde har en langsigtet investeringsstrategi, og en afkast- og risikoprofil, der som supplement til børsnoterede papirer er velegnet for pensionskasser.

Regulatoriske forhold for managementselskaber.

A ApS er registreret som forvalter af private equity funds under FAIF lovgivningen og er således under tilsyn af Finanstilsynet på linje med andre finansielle virksomheder.

Videre anses kommanditselskabet regulatorisk for at være en alternativ investeringsfond, dvs. "En kollektiv investeringsenhed eller investerings-afdelinger deraf, som [...] rejser kapital fra en række investorer med henblik på at investere den i overensstemmelse med en defineret investeringspolitik til fordel for disse investorer [...]", jf. lov om forvaltere af alternative investeringsfonde m.v. § 3.

Reglerne om fast driftssted i selskabsskattelovens § 2, stk. 1, litra a og OECD's modeloverenskomst artikel 5, stk. 1.

Det følger af selskabsskattelovens § 2, stk. 1, litra a, at udenlandske selskaber mv., der driver erhverv med fast driftssted her i landet, bliver begrænsede skattepligtige til Danmark.

Efter fast praksis skal fortolkningen af begrebet fast driftssted i selskabsskattelovens § 2, stk. 1, litra a) ske i overensstemmelse med OECD's modeloverenskomst artikel 5, jf. ovenfor.

Relevant for alternative investeringsfonde er hovedreglen i artikel 5, stk. 1 og artikel 5, stk. 5 og 6.

Hovedreglen i artikel 5, stk. 1 i OECD's modeloverenskomst indeholder efter kommentaren til denne følgende betingelser, der således skal være opfyldte for at statuere fast driftssted i Danmark:

- "the existence of a "place of business", i.e. a facility such as premises or, in certain instances, machinery or equipment;

- this place of business must be "fixed", i.e. it must be established at a distinct place with a certain degree of permanence;

- the carrying on of the business of the enterprise through this fixed place of business. This means usually that persons who, in one way or another, are dependent on the enterprise (personnel) conduct the business of the enterprise in the State in which the fixed place is situated."

For så vidt angår sidste betingelse uddybes denne i kommentar 10 til samme artikel:

"The business of an enterprise is carried on mainly by the entrepreneur or persons who are in a paid-employment relationship with the enterprise (personnel). This personnel includes employees and other persons receiving instructions from the enterprise (e.g. dependent agents)."

Af denne kommentar fremgår, at det skal være et foretagendes egne ansatte eller lign., der udfører aktiviteten. Outsourcing til tredjemand er således ikke omfattet men skal vurderes efter agentreglen.

Som det fremgår ovenfor er Managementselskabet et selvstændigt foretagende reguleret uafhængigt af fonden og administrerer/forvalter ofte flere fonde for en lang række danske og udenlandske investorer. Management tilbyder således grundlæggende investeringsforvaltning på lige fod med investeringsforeninger, banker mv.

At Managementselskaber også i international skatteret opfattes som udøvende egen aktivitet i henhold til artikel 5, stk. 1 i OECD's Modeloverenskomst kan man således også finde eksempel på i EU-kommissionens "Report of Expert Group on removing tax obstacles to cross border venture Capital Investments." af 30. april 2010:

"The role and the business of the VC Fund Manager are different to the roles and the business of the VC fund and its investors. Accordingly, the VC Fund Manager cannot be regarded as creating a permanent establishment within the first part of the definition; it is carrying out its own independent business of providing services to the VC fund or to the investors, rather than being a place of management, a branch or other fixed place of business of the fund or its investors in the state of the portfolio company."

På samme måde diskuteres både i ovenstående rapport og i "OECD's Model Tax Convention Revised Proposal Concerning the interpretation and application of article 5 (Permanent Establishment)" vedr. Fund Managers Activites primært, hvorvidt disse giver fast driftssted efter agentreglen i artikel 5, stk. 5 og ikke efter hovedreglen.

Konklusion

Såvel i regulatorisk, som i international skatteretlig forstand, anses managementselskaber i alternative investeringsfonde for at være selvstændige enheder. Det er derfor vores opfattelse, at managementselskabet i relation til dansk skatteret skal betragtes som værende uafhængigt af B K/S.

Særskilt om partnernes, m.fl. medinvestering i forhold til artikel 5, stk. 1 bemærkes følgende:

Som det er beskrevet ovenfor og vist i strukturdiagrammet, vil partnerne i A ApS via selskabet investere parallelt med investorerne i B K/S.

Medinvestering er grundlæggende et investorkrav og skal ses som en betingelse for at opnå et "succesfee" som også kendes fra andre former for porteføljeforvaltningsaftaler og for at garantere overfor investorerne, at indehaverne af porteføljeforvalteren har del i den risiko, der naturligt er forbundet med investeringer ("hånden på kogepladen").

Som det fremgår af Højesterets praksis på området (TfS 1996,532 H), og som forudsætningsvis anerkendt i SKM2014.632.SR, er der i dansk ret praksis for, at medinvestering kan ske uden at dette isoleret set udløser fast driftssted for de udenlandske investorer efter hovedreglen i OECD modeloverenskomstens artikel 5, stk. 1.

Fast driftssted efter agentreglen

Efter vor opfattelse skal den korrekte vurdering om spørgsmålet om fast driftssted afgøres efter agentreglen i artikel 5, stk. 5 i OECD's modeloverenskomst. Herefter kan B K/S - og dermed de udenlandske investorer i B K/S - anses for at have fast driftssted i Danmark, hvis:

- der er en agent i Danmark,

- agenten har og udøver kontinuerligt en fuldmagt til at indgå aftaler i B K/S' navn, og

- agenten ikke er en uafhængig agent, der handler inden for rammerne af sin sædvanlige forretningsvirksomhed.

Vedr. A ApS

Managementselskabet har ikke fuldmagt til at indgå investeringsaftaler eller aftaler om exit, men kan alene indstille dette til komplementaren til godkendelse.

Managementselskabet leverer således alene rådgivning og administrative ydelser til B K/S, mens alle investerings- og exitbeslutninger træffes af komplementaren.

For disse ydelser modtages et management fee fra B K/S, opgjort i investeringsperioden på grundlag af den tilsagte kapital og efter investeringsperioden på grundlag af den investerede kapital.

Managementselskabet kan efter vores opfattelse ikke statuere fast driftssted for de udenlandske investorer efter afhængig agent reglen, fordi managementselskabet må anses:

- at udøve sin forvaltningsaktivitet inden for sin sædvanlige erhvervsvirksomhed og

- at være juridisk og økonomisk uafhængig af kommanditselskabet og investorerne.

Dette er væsentligt, idet den altovervejende del af arbejdet i forbindelse med investeringer, forhandlinger og efterfølgende arbejde med virksomhederne m.v. udføres af managementselskabet i henhold til managementaftalen.

Ad "indenfor rammerne af sin sædvanlige erhvervsvirksomhed".

A ApS' primære forretningsområde er professionel kapital- og porteføljeforvaltning. Den opgave, som managementselskabet udfører for B K/S, må derfor efter vores opfattelse anses for at ligge inden for rammerne af managementselskabets sædvanlige forretningsvirksomhed. Den virksomhed, som managementselskabet udfører for B K/S er karakteriseret ved, at managementselskabet mod vederlag udnytter sine særlige forvaltningskompetencer til at levere investerings- og rådgivningsydelser til B K/S.

Som nævnt ovenfor er managementselskabet er registreret hos Finanstilsynet som forvalter af alternative investeringsfonde efter FAIF-loven, hvilket underbygger managementselskabets investering i at kunne drive denne form for virksomhed.

Ad "Juridisk og økonomisk uafhængighed".

A ApS er økonomisk og juridisk uafhængig af de udenlandske investorer i B K/S, idet:

- Managementselskabet ikke vil være underlagt instruktionsbeføjelser fra B K/S.

- Managementselskabet ikke vil være underlagt instruktionsbeføjelser fra de enkelte udenlandske investorers side.

- Managementselskabet vil selv bære driftsherrerisikoen for den udførte aktivitet bl.a. i form af sædvanligt rådgiveransvar.

- Managementselskabet er endvidere økonomisk uafhængigt af B K/S og den enkelte investor, jf. beskrivelsen ovenfor.

Sammenfattende må A ApS anses for en uafhængig og professionel investeringsforvalter inden for alternative investeringer.

Vi henleder opmærksomheden på den "juridiske uafhængighed" mellem selskaber i samme koncern, der følger af OECD-modeloverenskomstens artikel 5, stk. 7.

De almindelige regler om afhængige agenter foreskriver, at en "agent" er uafhængig af et foretagende, hvis agenten:

- er uafhængig af foretagendet både juridisk og økonomisk, og

- handler inden for sin sædvanlige erhvervsvirksomheds rammer, når agenten handler på foretagendets vegne.

Særligt vedr. partnernes, m.fl. medinvestering i relation til artikel 5, stk. 6

Partnerne i A ApS medinvesterer i Fonden. Som allerede beskrevet ovenfor, har medinvestering fra partnerne, m.fl. ikke selvstændig betydning for vurderingen af økonomisk afhængighed.

OECD's modeloverenskomst.

Af kommentarerne til artikel 5, stk. 6 fremgår blandt andet at:

"38. Om en person er uafhængig af det repræsenterede foretagende afhænger af graden af de forpligtelser, denne person har over for foretagendet.

Hvor personens kommercielle virksomhed for foretagendet er undergivet dettes detaljerede instruktioner eller omfattende kontrol, kan en sådan person ikke betragtes som uafhængig af foretagendet. Et andet vigtigt kriterium vil være, om driftsherrerisikoen skal bæres af personen eller af det foretagende, personen repræsenterer.".

(...)

38.6, 1. pkt. En anden faktor, der skal tages i betragtning ved afgørelsen af, om der foreligger uafhængighed, er antallet af fuldmagtsgivere, som agenten repræsenterer. En uafhængig status er mindre sandsynlig, hvis agenten udøver sin virksomhed helt eller næsten helt for blot ét foretagende gennem hele sin virksomheds levetid eller i en længere tidsperiode. Dette faktum er imidlertid ikke i sig selv afgørende. Alle faktiske omstændigheder skal tages i betragtning ved afgørelsen af, om agentens virksomhed udgør en selvstændig virksomhed, hvor han bærer risikoen, og hvor han modtager vederlag som følge af, at hans forretningsmæssige viden og kunnen anvendes."

I kommentarerne til artikel 5, stk. 6 i OECD's modeloverenskomst ses der generelt ikke at være belæg for, at medinvestering i sig selv skulle være en indikation på afhængighed.

Konklusion

Som følge af ovenstående, og særligt Højesterets afgørelse og begrundelse i TfS 1996,532 H, er det vores opfattelse, at A ApS ikke kan anses for en afhængig agent for B K/S i forhold til agentreglen.

Vedr. Komplementar tegnet af ledelsen

Vurderer Skatterådet, at komplementaren skal undergives en test efter agentreglen, skal der henses til, at komplementarens ledelse er uafhængig af managementselskabet og investorerne, at komplementaren ingen øvrige ansatte har, og at ledelsen kun afholder et begrænset antal møder årligt, når der er behov for godkendelse af beslutninger og tegning af kommanditselskabet.

Ledelsen i komplementaren må efter vores vurdering anses for uafhængig af såvel B K/S som de bagvedliggende investorer, idet:

- Ledelsen vil være udpeget på baggrund af personernes faglige egenskaber, erfaringer, integritet og kompetencer i relation til at godkende investeringsbeslutninger og tegne kommanditselskabet,

- De pågældende personer vil i deres daglige professionelle virke uden for komplementaren beskæftige sig med opgaver indenfor investeringsvirksomhed, jura m.v., dvs. de handler inden for deres sædvanlige virksomhed,

- De pågældende personer vil ikke være underlagt detaljerede instrukser eller kontrol i forbindelse med udøvelsen af deres funktion som beslutningstagere i komplementaren, og

- Ledelsen i komplementaren vil på sædvanlig vis i tilfælde af forsætlig eller groft uagtsom adfærd kunne ifalde erstatningsansvar overfor B K/S.

Dertil kommer, at det tillige er tvivlsomt om der med gennemsnitlig for eksempel 4-5 møder om året, heraf en del telefonisk, vil være en sådan kontinuitet og løbende aktivitet, at det overhovedet kan siges, at der udøves en virksomhed i fast driftssteds-sammenhæng.

Ledelsen i komplementaren vil modtage et honorar for udførelsen af deres opgaver. Honoraret forventes i lyset af den begrænsede aktivitet at være relativt beskedent. Over hele B K/S' levetid forventes honoraret at udgøre et meget lille beløb sammenholdt med ledelsens øvrige indkomster. Der foreligger således heller ikke en økonomisk afhængighed af B K/S eller af investorerne bag.

På baggrund af ovenstående er det vores vurdering, at hverken managementselskabet eller komplementaren kan anses for at være en afhængig agent af investorerne i B K/S.

Endelig konklusion

Baseret på ovenstående er det vores vurdering, at A ApS skal betragtes som en selvstændigt fungerende forvalter for alternative investeringer. Udenlandske deltagere i B K/S får således ikke fast driftssted som følge af investering i B K/S, dennes indgåelse af managementaftale med A ApS eller andre aftaler med enheder i strukturen.

Det er derfor vores vurdering, at investorerne i B K/S ikke har fast driftssted efter selskabsskattelovens § 2, stk. 1, litra a, hvorfor spørgsmålet kan besvares med et Ja.

Bindingsperiode

Der anmodes om, at svaret gøres bindende for skattemyndighederne i 10 år, regnet fra modtagelsen af svaret jf. SFL § 25, stk. 1.

Det er i skatteforvaltningslovens § 25, stk. 1, 1. pkt. fastsat, at et bindende svar er bindende for skattemyndighederne i forhold til spørgeren i 5 år regnet fra spørgerens modtagelse af svaret.

I skatteforvaltningslovens § 25, stk. 1, 4. pkt., er det imidlertid fastsat, at begrænsningen af bindingsperioden ikke gælder, når der i et bindende svar om en disposition er taget stilling til den skattemæssige virkning af efterfølgende omstændigheder, der er endelig fastlagt i dispositionen.

Denne passus i skatteforvaltningslovens § 25, stk. 1, blev indført ved lov nr. 527 af 17/06/2008, og af lovbemærkninger hertil, jf. 2007/2 LSF 116, fremgår følgende:

"Forslaget går ud på at præcisere, at den 5-årige bindingsperiode starter ved spørgerens modtagelse af det bindende svar. Endvidere foreslås det, at starttidspunktet for bindingsperioden for et bindende svar om afgifter på tilsvarende måde begynder fra starten af den afgiftsperiode, hvori spørgeren modtager svaret. Hermed harmoniseres i videst muligt omfang starttidspunktet for den 5-årige bindingsperiode.

Desuden foreslås det, at begrænsningen af bindingsperioden ikke gælder, når der i et bindende svar om en disposition er taget stilling til den skattemæssige virkning af efterfølgende omstændigheder, der er endeligt fastlagt i dispositionen.

[...]

Forslaget om, at begrænsningen af bindingsperioden ikke gælder, når der i et bindende svar om en disposition er taget stilling til den skattemæssige virkning af efterfølgende omstændigheder, der er endeligt fastlagt i dispositionen, betyder endvidere, at visse bindende svar ikke - som i dag - bliver værdiløse for skatteyderne efter 5 år. Forslaget forbedrer derved retsstillingen for de pågældende skatteydere."

På den baggrund anmodes om, at bindingsperioden i nærværende anmodning om bindende svar sættes til 10 år. Der henses til, at løbeperioden for B K/S er 10 år, samt at kommanditisterne, som altovervejende udgangspunkt ikke kan udtræde af B K/S før udløb.

SKATs indstilling og begrundelse

Det ønskes bekræftet, at udenlandske kommanditister i B K/S ikke vil få fast driftssted i Danmark som følge af deltagelse i kommanditselskabet.

Lovgrundlag

Selskabsskattelovens § 2, stk. 1, litra a

Skattepligt i henhold til denne lov påhviler endvidere selskaber og foreninger m.v. som nævnt i § 1, stk. 1, der har hjemsted i udlandet, for så vidt de

a) udøver et erhverv med fast driftssted her i landet, jf. dog stk. 6. (...) Skattepligten omfatter udøvelse af erhverv med fast driftssted her i landet eller deltagelse i en erhvervsvirksomhed med fast driftssted her. (...)

Praksis

Den Juridiske Vejledning 2015-1 afsnit C.D.1.2.2.

Det fremgår, at begrebet fast driftssted i selskabsskatteloven § 2, stk. 1, litra a fortolkes som udgangspunkt i overensstemmelse med art. 5 i OECDs modeloverenskomst med tilhørende kommentarer.

Kommentarer til OECD's modeloverenskomst artikel 5.

Pkt. 2. Stk. 1 giver en generel definition af udtrykket "fast driftssted", som fremhæver dets væsentlige karakteristika for et fast driftssted i overenskomstens forstand, det vil sige et klart "situs", et "fast forretningssted". Stykket definerer udtrykket "fast driftssted" som et fast forretningssted, igennem hvilket et foretagendes virksomhed udøves helt eller delvis. Definitionen indeholder derfor følgende betingelser:

- eksistensen af et "forretningssted", det vil sige indretninger såsom lokaler eller i visse tilfælde maskineri eller udstyr;

- dette forretningssted skal være "fast", dvs. det skal være etableret på et givet sted med en vis grad af varighed;

- virksomhedsudøvelse for foretagendet gennem dette faste driftssted. Det vil sædvanligvis sige, at personer, som på den ene eller den anden måde er afhængig af foretagendet (personale), udfører foretagendets virksomhed i den stat, hvor det faste sted er beliggende.

Pkt. 4. Udtrykket "forretningssted" dækker alle lokaler, indretninger eller installationer, der benyttes til at udøve foretagendets virksomhed, hvad enten de udelukkende bruges til dette formål eller ej. Et forretningssted kan også eksistere, hvor der ingen lokaler findes eller er fornødne til udøvelsen af foretagendets virksomhed, og det simpelthen har et vist areal til sin rådighed. Det er uden betydning, om lokalerne, indretningerne eller installationerne ejes eller lejes af eller på anden måde stilles til rådighed for foretagendet. Et forretningssted kan således bestå i en stadeplads på et marked eller visse permanent benyttede områder i et frilager (f.eks. til oplagring af toldpligtige varer). Videre kan forretningsstedet befinde sig inden for et andet foretagendes område. Det kan f.eks. være tilfældet, når det udenlandske foretagende til stadig anvendelse har visse lokaler eller dele deraf, der er ejet af det andet foretagende.

SKM2015.95.SR

Skatterådet bekræftede, at deltagelse i A K/S, herunder parallelle K/S'er, ikke i sig selv gjorde, at investorerne vil have fast driftssted i Danmark efter selskabsskattelovens § 2, stk. 1, litra a. Betingelserne for fast driftssted efter artikel 5, stk. 1 og artikel 5, stk. 5 blev ikke anset for opfyldt.

SKM2015.56.SR

Skatterådet kunne ikke bekræfte, at investorerne i Spørger ikke blev begrænset skattepligtige til Danmark, hvis der blev etableret et dansk datterselskab af det udenlandske ABC3. Skatterådet kunne dog bekræfte, at investorerne i Spørger ikke blev skattepligtige til Danmark, hvis der blev benyttet en dansk investeringsrådgiver, som ikke var ejet af ABC3.

SKM2013.899.SR

Skatterådet kunne ikke bekræfte, at udenlandske kommanditister i A K/S ikke ville have fast driftssted i Danmark efter selskabsskattelovens § 2, stk. 1, litra a, fortolket i overensstemmelse med OECD's modeloverenskomst artikel 5.

Det var Skatterådets opfattelse, at A K/S havde fast forretningssted i det i Danmark beliggende managementselskabets lokaler. Det var desuden Skatterådets opfattelse, at der blev drevet erhvervsmæssig virksomhed gennem disse lokaler. Dette betød, at de udenlandske kommanditister ved deltagelse i A K/S fik fast driftssted i Danmark efter artikel 5, stk. 1.

SKM2012.715.SR

Skatterådet fastslog, at et udenlandsk komplementarselskab, der modtog en andel af overskuddet i det K/S, som komplementarselskabet var komplementar for, ville være omfattet af dansk skattepligt, idet K/S'et udøvede en erhvervsmæssig aktivitet i Danmark med fast driftssted.

SKM2012.676.SR

Skatterådet bekræftede, at en udenlandsk investor som kommanditist ikke kunne anses for at have fast driftssted i Danmark som følge af sin investering i A K/S. A K/S havde ikke lokaler til rådighed i Danmark og ingen ansatte eller bestyrelse. Komplementarselskabets direktion havde beslutningskompetencen vedrørende køb og salg af porteføljeselskaber. Komplementarselskab ville ikke have retlig eller faktisk råderet over et forretningssted i Danmark og ingen ansatte ud over direktionen. Direktionsmøderne ville ikke foregå fra et fast forretningssted i Danmark.

SKM2012.425.SR

Skatterådet bekræftede, at udenlandske investorer i kommanditselskabet Fonden ikke vil have fast driftssted i Danmark efter selskabsskattelovens § 2, stk. 1, litra a. Fonden havde ikke fast forretningssted, da der ikke var tilstrækkelig forbindelse mellem forretningsstedet og en særlig geografisk bestemt lokalitet. Vedrørende agentreglen fandt Skatterådet, at Investment Board og Rådgiver ikke var underlagt detaljerede instruktioner eller omfattende kontrol, idet der alene var fastlagt en overordnet investeringspolitik. Det var forudsat, at medlemmerne af Investment Board havde andre professionelle opgaver indenfor portefølje- og formueforvaltning, investeringsvirksomhed eller andre opgaver indenfor den finansielle sektor sideløbende med deres opgavevaretagelse for Fonden, og således ikke var afhængig af Fonden. Ved afgørelsen var forudsat, at medlemmer af Investment Board ikke vil være konsulenter, bestyrelsesmedlemmer eller ansatte i Rådgiver eller investorer, og at rådgiver ikke ville deltage som investor i fonden.

SKM2012.190.SR

B A/S administrerede en række investeringsenheder. Selskabet ønskede at udbyde en ny investeringsenhed A K/S. A K/S havde ingen ansatte og ingen lokaler, og c/o adresse hos et advokatfirma. Generalforsamling blev afholdt, hvor det var mest hensigtsmæssigt. Grundet personsammensætningen i Komplementar ApS, Investment Committee og Manager, var det Skatteministeriets opfattelse, at beslutningskompetencen vedrørende investeringer i porteføljevirksomheder skete i forening i de tre enheder, hvorfor de skulle bedømmes under ét i forhold til artikel 5, stk. 6. Komplementar ApS, Manager og Investment Committee var ikke underlagt detaljerede instruktioner eller omfattende kontrol, idet A alene havde fastlagt en overordnet investeringspolitik. B A/S (Manager) måtte antages at handle inden for rammerne af deres sædvanlige erhvervsvirksomhed, da de lavede samme opgaver for andre fonde. B A/S måtte anses for selv at bære risikoen for det udførte arbejde, herunder det sædvanlige rådgiveransvar. Skatterådet fandt derfor, at Komplementar ApS, Investment Committee og Manager måtte betragtes som uafhængige agenter i henhold til artikel 5, stk. 6.

SKM2010.318.SR

A K/S var et fund-of-funds-produkt, der henvendte sig til danske og udenlandske investorer. A K/S var uden ansatte eller lokaler. Komplementar i A K/S var C ApS. C ApS var ejet af Managementselskabet. C ApS blev ledet af en bestyrelsen sammensat af ansatte i Managementselskabet.

Managementselskabet administrerede og indstillede investeringsforslag til E, der traf alle købs- og salgsbeslutninger. E var økonomisk og juridisk uafhængig af Managementselskabet.

Skatterådet bekræftede, at udenlandske investorer i A K/S ikke ville få fast driftssted i Danmark efter selskabsskattelovens § 2, stk. 1, litra a, hverken efter Hovedreglen eller Agentreglen.

SKM2010.257.SR

Managementselskabet etablerer og administrerer B K/S. Managementselskabet er også Manager for andre investeringsenheder. Medarbejdere deltager altid i ledelsen i de selskaber, der investeres i.

D bestod af 2 personer, som var uafhængige af Managementselskabet og investorerne. D traf beslutning om køb og salg på baggrund af indstilling fra E.

E bestod af den ledende partner og 4 andre partner i Managementselskabet. E havde ingen beslutningskompetence.

Skatterådet bekræftede, at udenlandske investorer i B K/S ikke vil få fast driftssted i Danmark efter selskabsskattelovens § 2, stk. 1, litra a, hverken efter Hovedreglen eller Agentreglen.

SKM2009.72.LSR

En kommanditist i to kommanditselskaber, der var indregistrerede i Danmark og som blev administreret fra kontorer i Danmark, blev anset for skattepligtig efter kildeskattelovens § 2, stk. 1, nr. 4 (udøver erhverv med fast driftssted her i landet), hvorfor han ikke var omfattet af kildeskattelovens § 48 E. Det blev tillagt betydning, at kommanditselskaberne reelt var ledet af administrationsselskaberne på lokaliteter i Danmark, og at der styringsmæssig ikke var nogen adskillelse mellem kommanditselskaberne og administrationsselskaberne.

TfS 1996, 532 H

En i Schweiz bosat dansk statsborger var kommanditist, hhv. interessent i to selskaber, der hver ejede og drev en udlejningsejendom. Skatteyderen havde for indkomstårene 1978-1981 henlagt til investeringsfonds på grundlag af sin andel af selskabernes overskud og fratrukket henlæggelserne i den skattepligtige indkomst. Renterne af indeståenderne blev ikke medregnet i den skattepligtige indkomst, og indeståenderne blev ikke medregnet i den skattepligtige formue. Landsretten fandt, at skatteyderen var begrænset skattepligtig efter kildeskattelovens § 2, stk. 1, litra c, af renterne og indeståenderne, da investeringsfondskontiene havde en nær tilknytning til udlejningsvirksomheden. Der forelå fast driftssted som følge af den af herværende advokater udøvede sædvanlige ejendomsadministration. Efter dobbeltbeskatningsaftalen med Schweiz kunne renterne og indeståenderne beskattes i Danmark. Det forhold, at skatteyderens selvangivelse for 1978 og 1979 ikke blev anfægtet, kunne ikke skabe en berettiget forventning om, at han ikke var skattepligtig af de foretagne henlæggelser. Højesteret bemærkede, at spørgsmålet om beskatning skulle opgøres efter den dagældende bestemmelse i kildeskattelovens § 2, stk. 1, litra d, jf. art. 6 og 11 i dobbeltbeskatningsoverenskomstaftalen, og at renteindtægten, som hidrørte fra investeringskonti, ikke kunne sidestilles med indtægter, der var oppebåret på ejendommene. Renterne og indeståenderne skulle herefter ikke medregnes i skatteyderens indkomst og formue.

Begrundelse

SKAT lægger ved besvarelsen følgende til grund:

- At B K/S ikke bliver omfattet af selskabsskatteloven § 2C, og således ikke skal beskattes efter reglerne for selskaber, idet mere end 50 % af de direkte investorer er hjemmehørende i Danmark eller i et land, hvormed Danmark har indgået en dobbeltbeskatningsoverenskomst, og som ikke behandler B K/S som et selvstændigt skattesubjekt.

- At den relevante dobbeltbeskatningsoverenskomst svarer til OECDs modeloverenskomst.

- At ingen af de udenlandske investorer i øvrigt driver virksomhed i Danmark.

Et K/S er skattemæssigt transparent, og dermed ikke selvstændig skattepligtig, idet skattepligten påhviler deltagerne direkte.

Den helt overordnede problemstilling er, hvorvidt de udenlandske kommanditister - som alle er passive investorer - er begrænset skattepligtige til Danmark ved deres deltagelse i det danske B K/S.

Den interne danske hjemmel fremgår af selskabsskattelovens § 2, stk. 1, litra a. Efter denne bestemmelse er selskaber og foreninger skattepligtige til Danmark, såfremt de udøver erhverv med fast driftssted her i landet. Skattepligten omfatter udøvelse af erhverv med fast driftssted her eller deltagelse i en erhvervsvirksomhed med fast driftssted her.

I henhold til praksis fortolkes begrebet fast driftssted efter dansk ret i overensstemmelse med artikel 5 i OECDs modeloverenskomst med tilhørende kommentarer. Se Den juridiske vejledning 2013-2 C.D.1.2.2.

Fast driftssted - det primære kriterium

Bestemmelsen i modeloverenskomstens art. 5 indeholder i stk. 1 en generel definition af udtrykket "fast driftssted". I henhold til definitionen udgør et "fast driftssted" et fast forretningssted, igennem hvilket et foretagendes virksomhed udøves helt eller delvis. Definitionen indeholder derfor følgende betingelser:

- eksistensen af et "forretningssted", det vil sige indretninger såsom lokaler eller i visse tilfælde maskineri eller udstyr;

- dette forretningssted skal være "fast", dvs. det skal være etableret på et givet sted med en vis grad af varighed;

- virksomhedsudøvelse for foretagendet gennem dette faste driftssted. Det vil sædvanligvis sige, at personer, som på den ene eller den anden måde er afhængig af foretagendet (personale), udfører foretagendets virksomhed i den stat, hvor det faste sted er beliggende.

Modeloverenskomstens art. 5, stk. 1 og 2, udgør tilsammen det primære kriterium for fast driftssted. Såfremt der ikke forekommer et fast driftssted i relation til art. 5, stk. 1 og 2, skal det undersøges om der i stedet opstår fast driftssted efter det sekundære kriterium i henhold til modeloverenskomstens art. 5, stk. 5 og 6.

En betingelse for at statuere fast driftssted er, at B K/S har et fast forretningssted.

I henhold til kommentarernes pkt. 4 til modeloverenskomsten art. 5, dækker udtrykket "forretningssted" alle lokaler, indretninger eller installationer, der benyttes til at udøve foretagendets virksomhed, hvad enten de udelukkende bruges til dette formål eller ej. Et forretningssted kan også eksistere, hvor der ingen lokaler findes eller er fornødne til udøvelsen af foretagendets virksomhed, og det simpelthen har et vist areal til sin rådighed. Det er uden betydning, om lokalerne, indretningerne eller installationerne ejes eller lejes af eller på anden måde stilles til rådighed for foretagendet.

Foruden B K/S indgår følgende enheder i strukturen; Komplementaren, managementselskabet A ApS og E ApS. Disse enheder skal indgå i vurderingen af fast driftssted i forhold til art. 5, stk. 1 og 2. Nedenfor er et kort resume af de faktiske forhold omkring de enkelte enheder.

B K/S

B K/S er den investeringsenhed, som A ApS vil udbyde, og det er i relation til de udenlandske investorer i B K/S anmodningen vedrører. B K/S vil ifølge oplysningerne ikke have ansatte, direktion eller bestyrelse. B K/S vil have c/o adresse hos en advokat. Generalforsamlingen vil ikke blive afholdt på et fast sted.

Komplementaren

Komplementaren vil være en erhvervsdrivende fond. Komplementaren vil have c/o adresse hos en advokat eller lignende. Der vil ikke være ansatte i Komplementaren. Komplementaren bliver tegnet af en bestyrelse på 3-4 medlemmer, som træffer investeringsbeslutninger og salgsbeslutninger vedrørende B K/S. Alle bestyrelsesmedlemmerne vil være erfarne personer med finansiel og juridisk indsigt. Den første bestyrelse vil blive udpeget af stifteren, og herefter vil den være selvsupplerende. Det er oplyst, at alle medlemmerne vil være uafhængige i forhold til investorerne i B K/S samt A ApS og ejerne heraf.

A ApS

A ApS vil fungere som managementselskab for B K/S. A ApS kan ikke træffe beslutninger vedrørende investering eller salg på vegne af B K/S. A ApS modtager et honorar (fee).

A ApS foretager en investering i kommanditselskabet svarende til 1 %.

E ApS

Strukturen er etableret af E ApS, der ejes af de tre partneres personlige holdingselskaber samt for en lille minoritetspost af formanden for komplementaren. E ApS modtager et succeshonorar fra kommanditselskabet, men har ingen investering heri. Bestyrelsesformanden for komplementarens succeshonorar kan ikke ændres i fondens levetid.

Vurdering af betingelsen fast forretningssted

Det er oplyst, at B K/S ingen ansatte, direktion eller bestyrelse har. B K/S har c/o adresse hos en advokat. Generalforsamlingen vil blive afholdt på forskellige adresser.

Det er yderligere oplyst, at beslutningskompetencen er tildelt bestyrelsen i komplementaren, som består af uafhængige professionelle medlemmer. Det vil sige, at medlemmerne af bestyrelsen ikke er tilknyttet A ApS eller ejerne heraf. Det er en væsentlig forudsætning for vurderingen.

Det er en afgørende forskel i forhold til SKM2013.899.SR, hvor der ikke var en ledelses- og styringsmæssig adskillelse mellem kommanditselskabet og managementselskabet, da strukturen i SKM2013.899.SR var kendetegnet ved personsammenfald i de forskellige enheder i strukturen.

Dette er ikke tilfældet i den konkrete sag vedrørende B K/S, hvor beslutningskompetencen holdes adskilt fra A ApS.

Bestyrelsen i komplementaren afholder deres møder på forskellige adresser, og komplementaren har c/o adresse hos en advokat.

Den konkrete struktur har lighedspunkter med SKM2014.632.SR med undtagelse af enheden E ApS, som ikke indgik i SKM2014.632.SR.

Under den forudsætning, at E ApS og partnerne i A ApS ikke har nogen indflydelse på beslutningskompetencen i B K/S, samt at bestyrelsesformandens minoritetspost i E ApS alene vedrører hans aflønning for arbejdet i B K/S og denne aflønning er låst fast i fondens levetid, mener SKAT ikke, at bestyrelsesformandens minoritetspost påvirker adskillelsen af beslutningskompetencen fra A ApS og partnerne heri.

SKAT mener dermed ikke, at betingelsen om et fast forretningssted er opfyldt på baggrund af oplysningerne i anmodningen, hvorfor de udenlandske investorer ikke vil have fast driftssted i Danmark i henhold til artikel 5, stk. 1.

Dernæst skal der tages stilling til hvorvidt de udenlandske investorer kan have fast driftssted på grund af reglen om afhængige agenter i OECDs modeloverenskomst artikel 5, stk. 5, eller om forholdene falder ind under artikel 5, stk. 6, om uafhængige agenter.

Vurdering i henhold til agentreglen

Betingelserne for at være omfattet af artikel 5, stk. 5 er, at personen har en fuldmagt til at indgå kontrakter på foretagendets vegne, og faktuelt benytter denne fuldmagt gentagne gange. Opfyldes disse betingelser kan der statueres fast driftssted, medmindre personen, der har fuldmagten, kan kvalificeres som en uafhængig agent i henhold til artikel 5, stk. 6.

Agenten kan være en fysisk person såvel som et selskab.

Betingelserne for at være omfattet af artikel 5, stk. 6 er, at agenten er juridisk og økonomisk uafhængig af foretagendet, og at agenten handler inden for sin sædvanlige erhvervsvirksomheds rammer, når han handler på foretagendets vegne.

Det skal undersøges hvorvidt de respektive enheder kan anses som agenter for B K/S.

I strukturen om B K/S er den relevante enhed i forhold til agentreglen A ApS.

A ApS

B K/S indgår en aftale om outsourcing af den daglige ledelse til A ApS. Aftalen vil ikke tillægge A ApS beslutningskompetence i relation til investering og salg af selskaber.

A ApS er og har været forvalter for flere tilsvarende investeringsenheder.

Det er oplyst, at A ApS ikke vil være underlagt instruktionsbeføjelser eller anden kontrol fra B K/S.

Endelig er det oplyst, at A ApS vil bære driftsherrerisikoen for den udførte aktivitet bl.a. i form af sædvanligt rådgiveransvar.

Som nævnt er betingelserne for at være omfattet af artikel 5, stk. 6, reglen om uafhængige agenter, at agenten er juridisk og økonomisk uafhængig af foretagendet, og at agenten handler inden for sin sædvanlige erhvervsvirksomheds rammer, når han handler på foretagendets vegne.

SKAT finder dermed på baggrund af en konkret vurdering, at A ApS må betragtes som en uafhængig agent i henhold til artikel 5, stk. 6.

Opsummering

SKAT mener ikke betingelserne for fast driftssted er opfyldt, hverken i henhold til artikel 5, stk. 1, eller artikel 5, stk. 5. De udenlandske investorer i B K/S får ikke fast driftssted på baggrund af deres investering heri, hvorfor de - for så vidt angår denne investering - ikke vil være begrænset skattepligtige til Danmark efter selskabsskattelovens § 2, stk. 1, litra a.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.