Spørgsmål

- Kan Skatterådet bekræfte, at konsortieaftale indgået mellem A A/S og B GmbH & Co. KG vedrørende projekt X (Aftale 1) ikke indebærer, at der er tale om skattemæssig arbejdsudleje?

- Kan Skatterådet bekræfte, at udkast til Konsortieaftale, der påtænkes indgået mellem A A/S og B GmbH & Co. KG vedrørende projekt Y (Aftale 2) ikke indebærer, at der er tale om skattemæssig arbejdsudleje?

- Vil svaret på spørgsmål 2 blive anderledes, hvis joint venture-selskabet mellem A A/S og B GmbH & Co. KG, jf. Aftale 2, indgår hovedentreprisen med bygherren, hvorefter A A/S og B GmbH & Co. KG udfører opgaven for konsortiet?

Svar

- Ja. Se dog begrundelsen.

- Nej. Se dog begrundelsen.

- Ja. Se dog begrundelsen.

Beskrivelse af de faktiske forhold

A A/S (benævnt: "spørger" eller "A A/S") er et entreprenørfirma, der udfører specielle entreprisearbejder, fx D-byggeydelser. Spørger beskæftiger også en lang række forskellige professioner, herunder særligt fagkyndigt personale. Spørger har brede kompetencer, og hovedparten af spørgers entrepriseopgaver løses "in-house" af egne medarbejdere.

Spørger anvender i forbindelse med udførelsen af entreprisearbejderne også en række udenlandske underleverandører, herunder B GmbH & Co KG. Dette skyldes, at spørger ikke selv i alle situationer er i besiddelse af det nødvendige maskinel samt mandskab til at operere maskinerne.

Spørger har således indgået en konsortieaftale og påtænker at indgå endnu en konsortieaftale med B GmbH & Co. KG. Formålet med oprettelse af konsortierne er at øge konkurrenceevnen, men også i særdeleshed at have en entydig ansvarsfordeling.

I nedenstående konsortieaftaler skal B GmbH & Co. KG udføre underentrepriser vedrørende D-byggeydelser. Dette kan foretages enten ved hjælp af D1-byggeydelser eller D2-byggeydelser og er nærmere beskrevet her:

D1-byggeydelser

Ved D1-byggeydelser sker arbejdet dels ved håndkraft og dels ved hjælp af mindre maskiner. Den primære del af dette arbejde løses in-house af spørgers egne medarbejdere, men en del af arbejdet bliver ligeledes udført af B GmbH & Co. KG, idet spørger ikke har den tilstrækkelige mængde arbejdskraft til selv at udføre arbejdet.

Af spørgers hjemmeside under kompetencer fremgår det, at spørger udfører D1-byggeydelser. Disse opgaver indeholder ofte en bred vifte af (...). Endvidere fremgår det, at spørger har brede kompetencer, og at hovedparten af opgaverne løses in-house af spørgers kompetente medarbejdere. Maskinparken består af mange små fleksible maskiner.

D2-byggeydelser

Ved D2-byggeydelser sker arbejdet ved hjælp af særligt maskinel så som (...). Disse maskiner er meget bekostelige, og spørger er derfor ikke i besiddelse af sådanne maskiner. Spørger har derfor kontinuerligt ladet sådanne opgaver udføre af flere udenlandske virksomheder, i dette tilfælde B GmbH & Co. KG, der er i besiddelse af såvel de nødvendige maskiner som specialiserede medarbejdere, der kan betjene maskinerne.

Spørger har i de to konkrete situationer indgået aftale om D-byggeydelser med C (bygherren).

Af spørgers hjemmeside under kompetencer fremgår det om D2-byggeydelser, at spørger planlægger, gennemfører og understøtter opgaver med D2-byggeydelser mv.

Konsortieaftale - spørgsmål 1

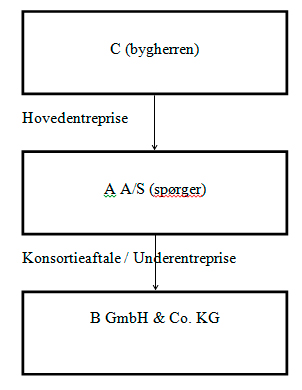

Spørger har indgået hovedentrepriseaftale med bygherren d. 14. februar 2013 om projekt X. I den forbindelse har spørger indgået "Consortium Agreement" med B GmbH & Co. KG i april (Aftale 1). Aftale 1 indebærer, at B GmbH & Co. KG i dette projekt skal udføre en del af D-arbejdet som underentreprenør under konsortiet.

Der er tale om et splitkonsortie hvilket betyder, at hver part har ansvar for egen økonomi. B GmbH & Co. KG har dermed eget ansvar for sin del af den faste kontraktsum, og der bliver derved ikke en fordeling af projektets overskud/underskud mellem parterne. B GmbH & Co. KG's interne fordeling af kontraktsummen er ikke relevant for A A/S, og er derfor ikke kendt af A A/S.

Der er primært tale om D1-byggeydelser, men der er også anvendt D2-byggeydelser i form af særligt maskinel fra B GmbH & Co. KG. Forholdet kan illustreres via denne oversigt:

Af Aftale 1 fremgår bl.a. følgende (oversat fra engelsk):

|

2

|

Definitioner:

"Employer (A A/S)" skal betyde spørger som arbejdsgiver / hvervgiver for konsortiet

|

|

4

|

Juridisk status:

Aftale 1 vedrører udelukkende projektet og skal ikke danne baggrund for en juridisk sammenslutning. Der vil ikke være nogen fordeling af fortjeneste eller omkostninger. Parterne er endvidere enige om, at aftalen ikke indebærer fælles forpligtelser inden for konsortiet eller forpligtelser vedrørende omkostninger, konventionalbod mv.

|

|

5

|

Relation til arbejds-/hvervgiver

|

|

5.1

|

A A/S bærer alene ansvaret for at opfylde kontrakten med bygherren.

|

|

6

|

Relationer mellem parterne

|

|

6.4

|

Hver af parterne skal opfylde sin del af kontrakten og skal ansætte personale og udføre de ydelser, der er betinget af kontrakten.

|

|

6.5

|

Medmindre andet aftales, skal der ikke oprettes en fælles "pulje" af varer, materialer, udstyr eller andre ressourcer.

|

|

10

|

Konsortiets ledelse:

Konsortiet ledes af: a) "Steering Committee. b) Projektlederen som repræsentant for Konsortielederen.

|

|

11

|

"Steering Committee"

|

|

11.1

|

Konsortiets øverste ledelsesorgan "Steering Committee" skal som udgangspunkt etableres med to repræsentanter og to stedfortrædere for hver af parterne.

|

|

11.2

|

Steering Committee's medlemmer er: A A/S: medlem: MT (formand). Stedfortræder: CB. B GmbH & Co. KG: stedfortræder BU. Stedfortræder: RM

|

|

11.4

|

Steering Committee's ansvarsområde omfatter men er ikke kun begrænset til at omfatte:

- Udnævnelsen af WK som projektleder og fastsættelse af dennes beføjelser

- Godkendelse af finansieringsforhold

- Den generelle politik i forhold til hvervgiver (bygherren) og i forhold til officielle repræsentanter

- Den generelle politik i forhold til at anlægge søgsmål mod hvervgiver (bygherren) eller tredjemand.

- Ændringer til kontrakten

- Udnævnelse af personer eller organer, der skal repræsentere konsortiet og etablere dets beføjelser

- Beslutning vedrørende forhold omtalt af projektlederen

|

|

11.5

|

Steering Committee skal afholde møde, når en af parterne anmoder herom. Det er påtænkt, at der skal afholdes møde en gang hver måned under kontraktperioden.

|

|

11.7

|

Beslutninger truffet af Steering Committee skal ske ved enstemmighed.

|

|

11.8

|

Ved uenighed om konkrete forhold skal disse drøftes på et nyt møde, der skal afholdes inden for 24 timer. Hvis der på det andet møde ikke opnås enighed, skal beslutning træffes af direktørerne for de to parter. Hvis der ikke opnås enighed blandt direktørerne, har konsortielederen den endelige beslutningskompetence. Den part, der ikke er enig i den endelige beslutning har ret til at få ført sin påstand til protokols og har ved søgsmål ret til at kræve erstatning for ethvert lidt tab mv., der direkte kan tilskrives den trufne beslutning.

|

|

14

|

Konsortieleder

|

|

14.1

|

A A/S er udnævnt som konsortieleder.

|

|

14.2

|

Projektlederen, jf. punkt 11, er repræsentant for konsortielederen

|

|

14.3

|

Konsortielederen skal udøve teknisk, forretningsmæssig og administrativ koordinering som anført i relevante bilag til denne aftale 1.

|

|

14.4

|

Konsortielederen skal med rettidig omhu og upartiskhed mv. iagttage forhold, der har interesse for den anden part.

|

|

14.5

|

Konsortielederen må ikke påtage sig forpligtelser eller indrømmelser i forhold til bygherren eller A A/S, der har betydning for den anden part uden først at have modtaget skriftligt samtykke

|

|

15

|

Honorar til konsortielederen

|

|

15.1

|

Begge parter skal som udgangspunkt i sin andel af kontraktsummen medtage den andel af konsortielederens honorar, der svarer til partens andel af den samlede kontraktsum.

|

|

17

|

Projektlederen

|

|

17.1

|

Det generelle tilsyn vedrørende arbejdet, drift vedrørende kontrakten og alle forhold, der er relateret hertil foretages af projektlederen, som skal være til stede på arbejdspladsen.

|

|

17.2

|

Projektlederens arbejdsopgaver og ansvar omfatter:

|

|

(v) sikring af effektiv supervision, ledelse og udøvelse af arbejdet på arbejdsstedet.

|

|

(vi) supervision vedrørende planlægning mv. af udøvelsen af arbejdet.

|

|

Projektlederen er WK fra A A/S

|

|

20

|

Sikkerhedsstillelser

|

|

20.1

|

Konsortielederen skal bære omkostningerne til sikkerhedsstillelser eller garantier, der kræves af bygherren. Hver part skal stille modgarantier, hvis det kræves af konsortielederen. Konsortielederen må fakturere udgifterne til sikkerhedsstillelser eller garantier til parterne fordelt i forhold til værdien af parternes arbejde.

|

|

20.2

|

A A/S skal stille en garanti over for bygherren, der svarer til 15 % af den totale entreprisesum, jf. AB92.

|

|

20.3

|

B GmbH & Co. KG skal stille en garanti over for A A/S, der svarer til 15 % af B GmbH & Co. KG's andel af arbejdet.

|

|

21

|

Betalinger

|

|

21.1

|

Betalinger til parterne skal kanaliseres gennem A A/S, og B GmbH & Co. KG har ret til at modtage betaling fra A A/S, når der er sket betaling fra bygherren.

|

|

23

|

Ansvar - generelle principper

Hver part bærer ansvaret for at udføre sin del af arbejdet, som om hver part havde underskrevet en separat kontrakt med bygherren for sin del af arbejdet.

|

|

27

|

Forsinkelser

|

|

27.1

|

Hvis konsortielederen har pligt til at betale konventionalbod, bøder eller lignende over for bygherren, og dette kan tilskrives en af parterne, skal denne part først betale alle dagbøder op til et beløb, der svarer til den aftalte maksimale procent ganget med partens andel af kontraktsummen.

|

|

27.2

|

Ethvert krav på dagbøde, der overstiger beløbet anført i punkt 27.1, skal betales af parterne. Også den part der er skyld i forsinkelsen. Fordeling skal ske i forhold til parternes respektive andele af arbejdet.

|

|

28

|

Garanti for kontraktopfyldelse

|

|

28.1

|

Hvis konsortielederen bærer ansvaret for betaling af konventionalbod mv. over for bygherren, skal den part, der har ansvaret for manglende opfyldelse mv. først betale bøder mv. omfattet af kontrakt op til et maksimum beløb, der beregnes som den maksimale procentsats ganget med partens andel af kontraktværdien.

|

|

28.2

|

Ethvert krav på betaling af konventionalbod mv. for manglende kontraktopfyldelse, der overstiger kravet i punkt 28.1, skal betales af parterne. Også af den part, der bærer skylden for manglende kontraktopfyldelse. Fordeling skal ske i forhold til parternes respektive andel af arbejdet.

|

|

32

|

Ophævelse eller afbrydelse som følge af misligholdelse

|

|

32.1

|

Hvis bygherren helt eller delvist opsiger eller afbryder kontrakten som følge af misligholdelse hos en af parterne, skal hver part bære afholdte omkostninger og lidte tab som følge af partens udførte arbejde.

|

|

35

|

Skatter

|

|

35.1

|

Hver part har pligt til at betale alle pålagte skatter mv. i forbindelse med udførelse af kontraktarbejdet.

|

|

35.4

|

Hver part har ansvaret for rettidig indbetaling af alle skatter vedrørende egne ansatte.

|

|

40

|

Løbetid for Aftale 1

Denne aftale er gældende, fra underskriftstidspunktet og ophører, når kontrakten og forpligtelser i forhold til bygherren og parterne er opfyldte.

|

|

|

Tilbuds-/kontraktsummerne er anført i Appendix A til Aftale 1. Omsætningen fordeles med xx mio. kr. til A A/S og x mio. kr. til B GmbH & Co. KG. Da der er tale om et splitkonsortie har det ikke været muligt at få oplyst, hvor stor en del af vederlaget til B GmbH & Co. KG, der udgør betaling for løn og betaling for materiel og materialer mv.

Det er oplyst, at B GmbH & Co. KG i aftale 1 stiller med egen projektleder, som er ansvarlig for B GmbH & Co. KG's aktiviteter og ydelser. I praksis vil B GmbH & Co. KG's projektleder arbejde meget sammen med spørgers projektleder for at koordinere eventuelle grænseflader, og som sådan fungerer B GmbH & Co. KG's projektleder som "de facto" viceprojektleder, uanset at der ikke er omtalt en viceprojektleder i aftale 1.

Endvidere er det oplyst, at B GmbH & Co. KG selv stiller materialer til rådighed for egne ansatte, idet de selv er 100 % ansvarlige for egne aktiviteter og ydelser. Grænsefladerne mellem parternes "scope of work" er meget tydelige og projektchefens og viceprojektchefens roller er her at styre og kontrollere disse grænseflader, for der igennem at styre egen økonomi. Det er således oplyst, at spørgers ydelser består i klargøring mv., mens B GmbH & Co. KG's ydelser består i en afgrænset del af D-byggearbejdet. B GmbH & Co. KG beslutter, om D-byggearbejdet skal ske ved hjælp af D1- eller D2-byggeydelser. I tilfælde af mangler ved det udførte arbejde er der således ikke tvivl om hvem af parterne, der skal foretage udbedring heraf for egen regning.

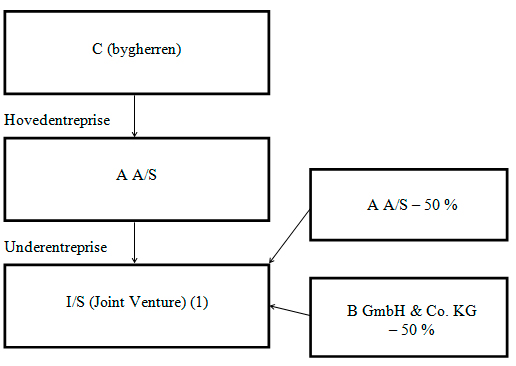

Spørgsmål 2 - konsortieaftale - projekt Y

Spørger har indgået kontrakt med bygherren d. 29. maj 2013 om projekt Y. I den forbindelse påtænker spørger at indgå Udkast til Konsortieaftale vedrørende projekt Y (Aftale 2). Aftale 2 vil indebære, at spørger og B GmbH & Co. KG stifter et joint venture-selskab, der skal stå for udførelsen af projektet. B GmbH & Co. KG's skal også her udføre D1-byggeydelser.

Der er primært tale om ydelser, der omfatter D1-byggeydelser, men der er også anvendt særligt maskinel som (...) fra B GmbH & Co. KG. I dette projekt består spørgers ydelser også i klargøring mv., mens B GmbH & Co. KG's ydelser består i en afgrænset del af D-byggearbejdet.

Den underliggende hovedentrepriseaftale til Aftale 2 indgås direkte mellem spørger og bygherren. Joint venture-selskabet udfører herefter arbejdet som underentreprenør i forholdet til bygherren. Dette kan illustreres således:

(1) Joint venture stiftes som et I/S, der ejes af A A/S og B GmbH & Co. KG med 50 % hver.

Af aftale 2 fremgår bl.a. følgende:

|

2

|

Definitioner

|

|

Employer (A A/S) skal betyde A A/S som hvervgiver for konsortiet.

|

|

4

|

Juridisk status

|

|

4.2

|

Parterne vil stifte et fælles Joint Venture selskab som et I/S (I/S'et) med en ejerandel på 50 % / 50 %.

|

|

4.3

|

Parterne vil oprette en fælles l til I/S'et.

|

|

4.4

|

B GmbH & Co. KG og A A/S vil indskyde den nødvendige kapital ved efterspørgsel fra I/S'et.

|

|

4.5

|

Hver måned vil der blive udarbejdet regnskab for I/S'et.

|

|

5

|

Relationer til hvervgiver (bygherren)

|

|

5.1

|

I relation til bygherren har A A/S alene ansvaret for at opfylde kontrakten.

|

|

5.2

|

A A/S' rettigheder og pligter overfor bygherren er fastlagt i kontrakten.

|

|

5.3

|

Konsortiets rettigheder og pligter over for hvervgiver A A/S er defineret i denne Aftale 2.

|

|

6.4

|

Hver af parterne skal opfylde sin del af kontrakten og skal ansætte personale og udføre de ydelser, der er betinget af kontrakten.

|

|

6.5

|

Steering Committee vil beslutte, om det er nødvendigt med en fælles "pulje" af varer, materialer, udstyr eller andre ressourcer.

|

|

7

|

Deltagernes ejerandele

|

|

7.2

|

Alle rettigheder, aktiver (inkl. ejendele og udstyr købt i fællesskab), forpligtelser og risici, der opstår som følge af denne aftale 2 eller kontrakten og al fortjeneste og tab, der opstår som følge af den fælles virksomhedsudøvelse, skal deles eller afholdes af parterne i overensstemmelse med deltagernes ejerandele.

|

|

7.3

|

Hver af parterne er enige om at kompensere den anden part for dennes andel af tab eller hæftelser som følge af enhver fælles hæftelse / tab lidt i relation til tilbuddet eller i henhold til virksomhedsudøvelse i henhold til denne Aftale 2.

|

|

7.4

|

Hver af parterne er enige om at stille ressourcer til rådighed for I/S'et, der kræves af konsortielederen og / eller af "Steering Committee" og lade I/S'et drage nytte af al erfaring og teknisk viden. I/S'et skal i enhver henseende bære sin andel af ansvar og pligt til at udføre arbejdet.

|

|

8

|

Færdiggørelse

|

|

8.1

|

Under hensyn til projektets karakter, mål og omfang er parterne enige om, at konsortiet er forpligtet til at aflevere et færdiggjort og funktionsdygtigt anlæg i overensstemmelse med kontraktens vilkår.

|

|

8.2

|

Medmindre andet er anført i aftale 2, skal konsortiet påtage sig udgifter til ekstra arbejder under kontrakten.

|

|

9

|

Konsortiets ledelse

|

|

Konsortiet vil blive ledet af

|

|

|

|

|

|

|

|

|

10

|

Steering Committee

|

|

10.1

|

Konsortiets øverste ledelsesorgan "Steering Committee" skal som udgangspunkt etableres med to repræsentanter og to stedfortrædere for hver af parterne.

|

|

10.2

|

Steering Committee's medlemmer er: A A/S: medlem: MT (formand). Stedfortræder: CB. B GmbH & Co. KG: medlem BU. Stedfortræder: RM.

|

|

10.4

|

Steering Committee's ansvarsområde omfatter men er ikke kun begrænset til at omfatte:

- Udnævnelsen af RN som projektleder og fastsættelse af dennes beføjelser

- Godkendelse af finansieringsforhold

- Den generelle politik i forhold til hvervgiver (bygherren) og i forhold til officielle repræsentanter

- Den generelle politik i forhold til at anlægge søgsmål mod hvervgiver (bygherren) eller tredjemand.

- Ændringer til kontrakten

- Udnævnelse af personer eller organer, der skal repræsentere konsortiet og etablere dets beføjelser

- Beslutning vedrørende forhold omtalt af projektlederen.

|

|

10.5

|

Steering Committee skal mødes, når en af parterne anmoder herom. Det er påtænkt, at der skal afholdes møde en gang hver måned under kontraktperioden.

|

|

10.7

|

Beslutninger truffet af Steering Committee skal ske ved enstemmighed.

|

|

10.8

|

Ved uenighed om forhold skal disse forhold drøftes på et nyt møde, der skal afholdes inden for 24 timer. Hvis der på det andet møde ikke opnås enighed skal beslutning træffes af direktørerne for de to parter. Hvis der ikke opnås enighed blandt direktørerne, har konsortielederen den endelige beslutningskompetence. Den part, der ikke er enig i den endelige beslutning har ret til at få ført sin påstand til protokols og har ved søgsmål ret til at kræve erstatning for ethvert tab mv., der direkte kan tilskrives den trufne beslutning.

|

|

13

|

Konsortielederen

|

|

13.1

|

A A/S er udnævnt som konsortieleder.

|

|

13.2

|

Projektlederen, jf. (punkt 10), er repræsentant for konsortielederen.

|

|

13.3

|

Konsortielederen skal udøve teknisk, forretningsmæssig og administrativ koordinering som anført i relevante bilag til denne aftale 2.

|

|

13.4

|

Konsortielederen skal med rettidig omhu og upartiskhed mv. iagttage forhold, der har interesse for den anden part.

|

|

13.5

|

Konsortielederen må ikke påtage sig forpligtelser eller indrømmelser i forhold til bygherren eller A A/S, der har betydning for den anden part uden først at have modtaget skriftligt samtykke.

|

|

14

|

Honorar til konsortielederen

|

|

14.1

|

Konsortiet skal medtage andelen af korsortielederens honorar i kontraktsummen.

|

|

16

|

Projektleder og viceprojektleder

|

|

16.1

|

Det generelle tilsyn vedrørende arbejdet, drift vedrørende kontrakten og alle forhold, der er relateret hertil foretages af projektlederen, som skal være til stede på arbejdspladsen. Derudover vil der blive udnævnt en viceprojektleder.

|

|

16.2

|

Projektlederens arbejdsopgaver og ansvar omfatter:

|

|

(v) sikring af effektiv supervision, ledelse og udøvelse af arbejdet på arbejdsstedet.

|

|

(vi) supervision vedrørende planlægning mv. af udøvelsen af arbejdet.

|

|

(x) Enhver beslutning vedrørende punkt i - ix truffet af projektlederen, skal altid drøftes med og godkendes af viceprojektlederen inden udøvelsen. I den sammenhæng skal viceprojektlederen altid have mulighed for at deltage i ethvert møde, som projektlederen deltager i.

|

|

(xi) en gang om måneden skal projektlederen og viceprojektlederen blive enige om følgende:

|

|

- godkendelse af faktura, der skal sendes til bygherren.

|

|

- godkendelse af fakturaer fra henholdsvis B GmbH & Co. KG og A A/S, der skal sendes til konsortiet.

|

|

Godkendelsen skal ske skriftligt og underskrives af begge parter.

|

|

Hævninger eller betalinger fra den fælles bankkonto kan kun godkendes af projektlederen og viceprojektlederen i enighed. Enhver faktura eller andet dokument underskrevet af både projektleder og viceprojektleder skal anses som gyldig godkendelse.

|

|

Projektlederen er RN fra A A/S.

|

|

Viceprojektlederen er WM fra B GmbH & Co. KG.

|

|

17

|

Udgifter

|

|

17.1

|

Medmindre andet er anført i Aftale 2 skal hver part afholde alle udgifter, der pådrages denne part som følge af denne aftale, inkl. udgifter ved deltagelse i "Steering Commitee".

|

|

19

|

Sikkerhedsstillelse

|

|

19.1

|

A A/S skal stille en garanti, der svarer til 15 % af værdien af det samlede arbejde over for bygherren.

|

|

19.2

|

I/S'et skal afholde omkostningerne til sikkerhedsstillelser eller garantier, der skal stilles over for bygherren. Det er videre oplyst, at I/S'et i sidste ende skal bære omkostningerne til garantistillelse.

|

|

19.3

|

B GmbH & Co. KG skal stille en garanti på 15 % af værdien af B GmbH & Co.

KG's arbejde over for A A/S, jf. AB92. B GmbH & Co. KG skal beregne og fakturere udgifterne til konsortiet, som skal afholde omkostningerne. |

|

20

|

Betalinger og endeligt regnskab

|

|

20.1

|

Betalinger til I/S'et skal kanaliseres via A A/S og I/S'et skal have ret til at modtage betaling fra A A/S senest to arbejdsdage efter, at bygherren har foretaget betaling.

|

|

20.2

|

Ved afslutning af kontraktregnskabet skal ledelsen sørge for, at projektlederen udarbejder en opgørelse over alle indbetalinger (fra bygherren) og udbetalinger fra I/S'et.

|

|

20.3

|

Ved aflæggelse af kontraktregnskab og efter betaling af alle udgifter, forpligtelser og eventualiteter og tilbagebetaling af alle indbetalinger /indskud fra parterne, kan der ske betaling af eventuelle reserver til parterne efter beslutning fra "Management Board". "Management Board" har ansvaret for, at afregning af ydelser fra henholdsvis B GmbH & Co. KG og A A/S er korrekte dvs., at når B GmbH & Co. KG eller A A/S fakturerer til I/S'et, kontrollerer Management Board, om denne udgift rettelig skal belaste I/S'et. Management Board består af projekt- og viceprojektleder og refererer til Steering Committee.

|

|

20.4

|

Hvis resultatet af kontrakten, efter justeringer jf. punkt 20.3, medfører et tab, skal hver af parterne bære den andel af tabet, der svarer til ejerandelen i I/S'et.

|

|

22

|

Garanti (konstruktionsfejl)

|

|

Parterne skal afholde omkostninger til garantiarbejder, der svarer til parternes ejerandel af I/S'et. Projektlederen og viceprojektlederen skal beregne værdien af arbejdet. Besidder I/S'et ikke nok kapital til dækning af garantiarbejder, skal parterne indskyde kapital til dækning af disse arbejder efter anmodning fra Steering Committee.

|

|

23

|

Forsinkelser

|

|

23.1

|

Hvis konsortiet har ansvaret for forsinkelser, skal dagbøderne til bygherren deles i forhold til parternes faste deltagelse, dvs. med 50 % / 50 %.

|

|

24

|

Garanti for kontraktopfyldelse

|

|

24.1

|

Hvis konsortielederen over for bygherren har pligt til at betale konventionalbod, bøder mv. for manglende kontraktopfyldelse eller andre tekniske garantier, bærer parterne i I/S'et ansvaret i forhold til den faste deltagelse i henhold til § 8.1.

|

|

25

|

Misligholdelse

|

|

25.1

|

Ved en af parternes misligholdelse f.eks. ved insolvens, konkurs, manglende garantistillelse og manglende opfyldelse af væsentlige forpligtelser, har den anden part (den fortsættende part) ret til at ekskludere den misligholdende part (den udtrædende part) fra yderligere deltagelse i ledelsen af I/S'et og i kontrakten mv., herunder i overskuddet herfra. Den fortsættende part har ret til at overtage den udtrædende parts fordele (inkl. overskud), uden at den udtrædende part bliver frigjort fra sine forpligtelser til at bære sin forholdsmæssige andel af ethvert tab mv.

|

|

25.2

|

Den fortsættende part har ret til at beholde alle I/S'ets aktiver, udstyr og materialer stillet til rådighed af parterne med det formål at færdiggøre kontraktarbejdet.

|

|

26

|

Ophævelse eller afbrydelse som følge af misligholdelse

|

|

26.1

|

Hvis bygherren helt eller delvist opsiger eller afbryder kontrakten som følge af misligholdelse hos en af parterne, skal hver part bære afholdte omkostninger og lidte tab som følge af partens udførte arbejde.

|

|

28

|

Skatter

|

|

28.1

|

Konsortiet har pligt til at betale alle pålagte skatter mv. i forbindelse med udførelse af kontraktarbejdet.

|

|

28.3

|

Hver part har ansvaret for rettidig indbetaling af alle skatter vedrørende egne ansatte.

|

|

33

|

Løbetid for Aftale 2

Denne aftale er gældende, fra underskriftstidspunktet og ophører, når kontrakten og forpligtelser i forhold til bygherren og parterne er opfyldte. Hvis parterne beslutter en førtidig opløsning af I/S'et, skal de fortsætte med at bære fælles og respektive ansvar i forhold til eksterne parter overfor bygherren og andre udenfor stående parter. Sådant ansvar skal internt deles i forhold til hver parts tidligere ejerandel i I/S'et.

|

Om det integrerede konsortium og stiftelsen af I/S'et er det oplyst, at spørger og B GmbH & Co. KG i fællesskab udarbejdede tilbuddet til bygherren efter, at spørger var blevet inviteret til at give tilbud. Som følge af, at spørger var inviteret og EU's udbudsregler, blev kontrakten med bygherren indgået med spørger. Det mest optimale havde ifølge spørger været, at I/S'et havde indgået kontrakten med bygherren.

I forhold til pengestrømmene fungerer spørger kun som gennemfaktureringsselskab og kanaliserer betalinger fra bygherren til I/S'et.

Som opstartskapital i I/S'et indskød parterne 5 mio. kr. til betaling af parternes udgifter, inden der blev foretaget betaling fra bygherren. Efter at der blev modtaget betaling fra bygherren er indskudskapitalen tilbageført.

Spørger og B GmbH & Co. KG har ikke foretaget indskud af maskiner, øvrige materiel eller materialer i I/S'et. Parterne stiller således selv med maskiner og indkøber selv materialer.

Afregning sker fra I/S'et til spørger og B GmbH & Co. KG pr. medgået time. Dette medfører, at parterne i fællesskab bærer den økonomiske risiko i forhold til opgørelse af fortjeneste / tab på projektet.

Hvis der er mangler ved det udførte arbejde foretager den part, der har lavet arbejdet udbedring af manglen men fakturerer de forbrugte timer til I/S'et. Derved bærer parterne i fællesskab også ansvaret for det udførte arbejde.

B GmbH & Co. KG's andel af kontraktens værdi er 50 %, men deres faktiske forbrug af maskiner og mandskab udgør ca. x,x mio. kr., svarerende til 16 % af den samlede kontraktsum. Af dette vederlag til B GmbH & Co. KG udgør ca. 60 % betaling for løn og ca. 40 % betaling for maskiner.

I aftale 2 er der fokus på de fælles løsninger og dermed det fælles resultat, hvorved projektchefens og viceprojektchefens roller i dette tilfælde er mere internt koordinerende, for derved at styre den fælles økonomi.

Fælles for begge aftaler

Om begge aftaler er det oplyst, at projektlederen og viceprojektlederen fysisk er placeret på byggepladsernes projektkontor og tilknyttet projekterne på fuld tid. De er således til stede samtidig, og er i daglig nær kontakt. I begge tilfælde planlægger og leder projektlederen (spørger) det overordnede projekt - herunder tid, økonomi og ressourcer - og koordinerer dette med alle projektets øvrige deltagere, herunder også med viceprojektlederen (B GmbH & Co. KG).

I praksis vil viceprojektlederen (B GmbH & Co. KG) i det daglige planlægge og styre B GmbH & Co. KG's egne ressourcer (maskiner og ansatte) og derved håndterer tilsyn og instruktion af egne ansatte. Viceprojektlederen rapporterer dagligt til projektlederen, som indarbejder denne rapportering i den overordnede projektstyring.

Projekternes varighed er fastsat i tilbuddene til de to kontrakter. Projekt X omfattede perioden fra slutningen af marts (påsken) til august 2013. Varigheden af projekt Y var endnu kortere. Projekterne skal afsluttes hurtigst muligt, da færdiggørelse af entrepriserne har betydning for (...). Det er sjældent, at slutterminen skubbes i forhold til den termin, der er fastsat i kontrakten.

Efter projektets afslutning kan der forekomme udbedring af mangler (efterbehandling).

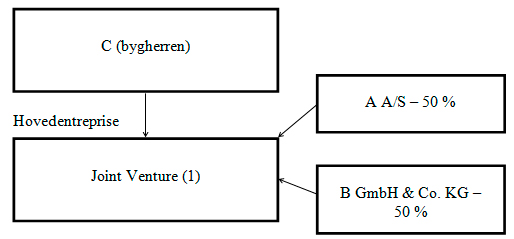

Spørgsmål 3 - konsortieaftale - projekt Y

Udkast til Konsortieaftale vedrørende projekt Y (Aftale 2) vil danne ramme for kontraktforholdet mellem spørger og B GmbH & Co. KG, jf. beskrivelsen ovenfor i spørgsmål 2.

Den underliggende hovedentreprisekontrakt til aftale 2 indgås derimod direkte mellem I/S'et og bygherren. Spørger og B GmbH & Co. KG (I/S'et) udfører herefter arbejdet som leverandør i forholdet til bygherren (bygherren), jf. denne oversigt:

(1) Joint venture stiftes som et I/S, der ejes af spørger og B GmbH & Co. KG med 50 % hver.

Afsluttende bemærkninger

Da rådgiver forespørger på vegne af spørger, har rådgiver ikke kendskab til skattepligtsforholdene til Danmark for B GmbH & Co. KG. Rådgiver er opmærksom på, at hvis B GmbH & Co. KG har fast driftssted i Danmark for de pågældende projekter, foreligger der ikke arbejdsudleje.

Spørgers opfattelse og begrundelse

Efter vores opfattelse skal de vedlagte Konsortieaftaler anses for at være entreprisekontrakter, idet arbejdet ikke er en integreret del af spørgers virksomhed, og idet aftalerne indeholder alle de væsentlige faktorer, som kendetegner entrepriseforhold:

- Den outsourcede opgave er ikke en integreret del af spørgers virksomhed.

- B GmbH & Co. KG bærer ansvaret og risikoen for eget arbejde.

- B GmbH & Co. KG fastsætter i lige samarbejde med spørger instruktionsbeføjelserne.

- Kontraktsummen er fast.

- B GmbH & Co. KG fastsætter ensidigt antallet af medarbejdere og deres kvalifikationer.

- B GmbH & Co. KG stiller selv arbejdsredskaber til rådighed for deres medarbejdere.

- Bygherren disponerer over byggepladsen og bærer ansvaret herfor.

Derudover indebærer indgåelsen af et joint venture-selskab mellem spørger og B GmbH & Co. KG, at der indgås en samarbejdsaftale vedrørende projekt Y (Aftale 2), hvor parterne begge bærer 50 % af ansvaret for projektet, hvilket taler imod, at der er tale om arbejdsudleje, jf. nærmere nedenfor.

Ad spørgsmål 1: Konsortieaftalen vedrørende projekt X (Aftale 1)

Den outsourcede opgave er ikke en integreret del af spørgers virksomhed

Spørger outsourcer på permanent basis visse D-byggeydelser til udenlandske virksomheder.

Den i Konsortieaftalen fastlagte underentreprise, der skal udføres af B GmbH & Co. KG, vedrører D-byggeydelser. D-byggearbejdet kan foretages enten ved D1- eller D2-byggeydelser. Se ovenfor i beskrivelsen af de faktiske forhold.

Når en opgave er permanent outsourcet, er opgaven ikke en integreret del af virksomheden, jf. bemærkningerne til Lov nr. 921 af 18/9 2012 (L 195 11/12), hvori det anføres, at: "Der foreligger imidlertid ikke arbejdsudleje, i det omfang den danske virksomhed på mere permanent basis har outsourcet en arbejdsopgave til en selvstændig virksomhed, således at arbejdsopgaven ikke længere er en integreret del af den danske virksomhed."

Spørger outsourcer på permanent basis D-byggeydelser til udenlandske virksomheder, idet spørger ikke er i besiddelse af alle de nødvendige maskiner eller den tilstrækkelige arbejdskraft til at udføre opgaverne. Derudover er spørgers egne medarbejdere ikke uddannede til at betjene alle de særlige maskiner, der er nødvendige ved D2-byggeydelser.

Konsortieaftalen vedrørende projekt X (Aftale 1) vedrører hovedsageligt D1-byggeydelser. Spørger er ikke i besiddelse af de nødvendige ressourcer til at opfylde entreprisekontrakten med bygherren på egen hånd, og det er derfor også nødvendigt, at en del af arbejdet outsources til B GmbH & Co. KG. B GmbH & Co. KG medbringer også selv de maskiner og medarbejdere, der er nødvendige for at fuldføre arbejdsopgaven inden for den aftalte tidsramme, jf. afsnit 6.5 i Konsortieaftalen, hvoraf det fremgår, at der ikke mellem parterne er nogen fælles pulje af varer, materialer, udstyr eller andre ressourcer.

Der er således tale om outsourcing af en individualiseret og klart afgrænset ydelse.

Det er derfor vores vurdering, at der er tale om permanent outsourcing af opgaven, hvorfor opgaven ikke kan anses for at være en integreret del af spørgers virksomhed. Det er derfor også vores vurdering, at der ikke er tale om arbejdsudleje, jf. også øvrig argumentation nedenfor.

Fra praksis kan i den forbindelse nævnes SKM.2013.32.SR, hvor klageren fik medhold i, at der var tale om et entrepriseforhold, netop fordi klageren hverken var i besiddelse af de nødvendige redskaber eller den ekspertise, der kunne gøre det muligt selv at udføre arbejdet.

B GmbH & Co. KG bærer ansvaret og risikoen for eget arbejde

Kontrakten pålægger B GmbH & Co. KG den fulde økonomiske risiko og ansvaret for, at de outsourcede D-byggeydelser bliver fuldført.

Dette følger af Konsortieaftalens afsnit 4 og afsnit 23-27, hvoraf bl.a. fremgår, at parterne hver især er ansvarlige, som om de selv havde indgået kontrakten direkte med bygherren. B GmbH & Co. KG bærer således ansvaret for at levere en mangelfri ydelse til den aftalte tid. Sker dette ikke, er B GmbH & Co. KG forpligtet til at erstatte spørgers eventuelle krav fra bygherren samt erstatte øvrigt tab, der måtte opstå i den forbindelse.

Derudover må B GmbH & Co. KG selv bære et eventuelt tab i forbindelse med aftalen, der er forårsaget af egne forhold, fx som følge af forsinkelse, jf. afsnit 18 i Konsortieaftalen.

Disse forhold taler for, at der er tale om en entreprisekontrakt.

Parterne vedtager ifølge Konsortieaftalens afsnit 22 en tidsplan, der er gældende for færdiggørelsen af projekterne. Tidsplanen er afgørende for vurderingen af, om der indtræder forsinkelse og dermed også erstatningsansvar. Dette forhold taler ligeledes for, at der er tale om en entreprisekontrakt. Se i den forbindelse SKM.2011.613.BR, hvor eksistensen af et entrepriseforhold blev afvist blandt andet med henvisning til, at der ingen nærmere tidsplan var vedtaget mellem parterne.

B GmbH & Co. KG fastsætter i lige samarbejde med spørger instruktionsbeføjelserne

Ifølge Konsortieaftalen skal projekterne overordnet ledes af en "Steering Committee" bestående af 2 personer fra henholdsvis spørger og B GmbH & Co. KG, jf. afsnit 11. Denne "Steering Committee" står for at udpege en "Project Manager", som dagligt vil være til stede på byggepladsen, og som skal repræsentere "Consortium Leaderen", dvs. spørger, jf. afsnit 14.

Den daglige supervision, instruktion og tilrettelæggelse af projektet foretages således af en person, som B GmbH & Co. KG og spørger har udpeget sammen. Det er derfor vores opfattelse, at B GmbH & Co. KG i samarbejde med spørger har instruktionsbeføjelserne over selskabets medarbejdere, hvilket taler for, at der er tale om entreprisekontrakter.

Kontraktsummen er fast

Der aftales en entreprisesum mellem parterne på baggrund af faste enhedspriser. Entreprisesummen beregnes på baggrund af den andel, B GmbH & Co. KG's arbejdsydelse udgør af den samlede entreprise, dvs. hvis B GmbH & Co. KG's arbejdsydelse udgør 20 % af det samlede arbejde, udgør entreprisesummen herfor 20 % af den samlede entreprisesum aftalt med bygherren. Dette underbygger ligeledes, at der er tale om et entrepriseforhold.

Det følger af Konsortieaftalens afsnit 6.5., at B GmbH & Co. KG selv er forpligtet til at stille med alle nødvendige arbejdsredskaber, maskiner og medarbejdere til entreprisens gennemførelse.

Spørger køber således en foruddefineret ydelse til en forud fastsat pris, som ikke ændres som følge af underleverandørens faktiske tidsforbrug (uanset om det er mindre eller mere end forventet) eller underleverandørens eventuelle fejl.

B GmbH & Co. KG bærer således den fulde risiko for, at D-byggearbejdet måtte blive mere tidskrævende end budgetteret, eller at de øvrige driftsomkostninger bliver højere end budgetteret. Der er således ingen sammenhæng mellem den aftalte kontraktsum mellem spørger og B GmbH & Co. KG og B GmbH & Co. KG's aflønning af sine medarbejdere. Dette taler for, at der er tale om en entreprisekontrakt, jf. TfS 2008.1288.SR, hvor der netop blev lagt vægt på, at vederlaget ikke blev beregnet på grundlag af den tid, der var medgået, eller i andre henseender under hensynstagen til en sammenhæng mellem vederlaget og den løn, som medarbejderne modtog.

B GmbH & Co. KG fastsætter ensidigt antallet af medarbejdere og deres kvalifikationer

B GmbH & Co. KG er ansvarlig for at overholde den fastsatte tidsplan, jf. afsnit 22 i Konsortieaftalen. Hvis selskabet ikke leverer D-byggeydelserne som aftalt og til den aftalte tid, kan selskabet pålægges erstatningsansvar, jf. ovenfor under punkt 2. Det nødvendige antal medarbejdere, der skal arbejde med D-byggearbejdet og medarbejdernes kvalifikationer, fastsættes i den forbindelse ensidigt af B GmbH & Co. KG.

Dette forhold taler også for, at der er tale om entreprise. Fra praksis kan i den forbindelse nævnes TfS 2009.973, hvor Skatterådet tiltrådte dette synspunkt.

B GmbH & Co. KG stiller selv arbejdsredskaber til rådighed for deres medarbejdere

Det fremgår af afsnit 6.5 i Konsortieaftalen, at B GmbH & Co. KG selv leverer alle maskiner og øvrigt værktøj, der er nødvendigt til brug for udførelsen af D-byggearbejdet.

At B GmbH & Co. KG selv skal medbringe de nødvendige arbejdsredskaber, taler ligeledes for, at der er tale om et entrepriseforhold, jf. TfS 2009.973.

Bygherren disponerer over byggepladsen og bærer ansvaret herfor

Det er bygherren, der disponerer over byggepladsen og bærer ansvaret herfor i henhold til arbejdsmiljølovgivningen.

Dette understøtter også, at der er tale om et entrepriseforhold.

---000---

Ad spørgsmål 2 og 3: Konsortieaftalen vedrørende projekt Y (Aftale 2)

Joint venture-aftalen

Joint venture-selskabet mellem spørger og B GmbH & Co. KG vedrører et specifikt projekt. Selskabet oprettes som et interessentskab, hvoraf parterne har en andel på 50 %, jf. Konsortieaftalens afsnit 4.2 og afsnit 7 (Aftale 2). Joint venture-selskabet ledes af parterne i fællesskab igennem en såkaldt "Steering Committee", jf. afsnit 10, jf. Aftale 2. "The Steering Committee" udpeger en "Project Manager" fra spørger samt fra B GmbH & Co. KG samt en "Deputy Project Manager" fra henholdsvis spørger og B GmbH & Co. KG., jf. afsnit 10.4.

Beløb, der modtages af spørger fra bygherren som betaling for entreprisen, skal overføres til en separat konto, der oprettes til joint venture-selskabet, jf. afsnit 4.3 og afsnit 20. B GmbH & Co. KG modtager herefter betaling for udført arbejde direkte fra joint venture-selskabet.

Ifølge Konsortieaftalens afsnit 8 bærer spørger og B GmbH & Co. KG et fælles ansvar for, at entreprisekontrakten opfyldes rettidigt, ligesom selskaberne har et fælles ansvar for fejl og mangler, jf. aftalens afsnit 7.

Arbejdsudleje forudsætter, at en udenlandsk virksomheds medarbejdere bliver udlejet til at arbejde for en dansk virksomhed, jf. Den Juridiske Vejledning 2013-1, C.F.3.1.4.1 vedrørende udlejning af arbejdskraft.

Såfremt spørger og B GmbH & Co. KG stifter et joint venture-selskab, udfører B GmbH & Co. KG ikke arbejde for spørger, men for joint venture-selskabet, som B GmbH & Co. KG selv er medejer af. Der er således efter vores opfattelse ikke tale om arbejdsudleje.

Dette forhold bestyrkes yderligere, hvis joint venture-selskabet indgår hovedentreprisekontrakten med bygherren direkte, og arbejdet efterfølgende udføres af henholdsvis spørger og B GmbH & Co. KG i forholdet til bygherren.

Derudover er arbejdet ikke en integreret del af spørgers virksomhed, ligesom Konsortieaftalen indeholder alle de væsentlige faktorer, som kendetegner entrepriseforhold, jf. ovenfor.

Den outsourcede opgave er ikke en integreret del af spørgers virksomhed

Som nævnt ovenfor outsourcer spørger på permanent basis D-byggeydelser til udenlandske virksomheder, idet spørger ikke er i besiddelse af alle de nødvendige maskiner eller den tilstrækkelige arbejdskraft til at udføre opgaverne.

Konsortieaftalen vedrørende projekt Y (Aftale 2) vedrører ligeledes hovedsagligt D1-byggeydelser, og spørger er heller ikke i dette tilfælde i besiddelse af de nødvendige ressourcer til at opfylde entreprisekontrakten med bygherren på egen hånd. Det er således nødvendigt, at en del af arbejdet outsources til B GmbH & Co. KG. B GmbH & Co. KG medbringer som udgangspunkt selv de maskiner, medarbejdere og materiale, der er nødvendigt for at fuldføre arbejdsopgaven inden for den aftalte tidsramme. Der er dog mulighed for at oprette en fælles pulje af materialer og andre ressourcer, hvis "the Steering Committee" vurderer, at dette er nødvendigt for at færdiggøre projektet, jf. afsnit 6.5 i Konsortieaftalen.

Der er således tale om outsourcing af en individualiseret og klart afgrænset ydelse.

Det er derfor vores vurdering, at der er tale om permanent outsourcing af opgaven, hvorfor opgaven ikke kan anses for at være en integreret del af spørgers virksomhed, jf. Lov nr. 921 af 18/9 2012 (L 195 11/12) og SKM.2013.32.SR, der er omtalt ovenfor. Det er derfor også vores vurdering, at der ikke er tale om arbejdsudleje, jf. også øvrig argumentation nedenfor.

B GmbH & Co. KG bærer ansvaret og risikoen for eget arbejde

Kontrakten pålægger spørger og B GmbH & Co. KG et fælles ansvar for entreprisekontraktens rettidige opfyldelse, jf. afsnit 8 i Konsortieaftalen. Parterne har et fælles ansvar, jf. afsnit 7 i Konsortieaftalen.

B GmbH & Co. KG bærer således den fælles risiko og ansvar for, at det outsourcede D-byggearbejde bliver fuldført. Dette forhold taler for, at der er tale om en entreprisekontrakt.

B GmbH & Co. KG fastsætter i lige samarbejde med spørger instruktionsbeføjelserne

Ifølge Konsortieaftalen skal projekterne overordnet ledes af en "Steering Committee" bestående af to personer fra henholdsvis spørger og to personer fra B GmbH & Co. KG, jf. afsnit 10.2. For hvert af de to selskaber udpeges således et medlem af "Steering Committee" samt en "Deputy Project Manager". "Steering Committee" står for at udpege en "Project Manager". "Project Manageren er fra spørger.

"Deputy Project Manager'ne," er dagligt til stede på byggepladsen.

Den daglige supervision, instruktion og tilrettelæggelse af projektet foretages således af personer, som B GmbH & Co. KG og spørger har udpeget sammen. Det er derfor vores opfattelse, at B GmbH & Co. KG i samarbejde med spørger har instruktionsbeføjelserne over selskabets medarbejdere, hvilket taler for, at der er tale om en entreprisekontrakt.

Kontraktsummen er fast

Der aftales en fast entreprisesum mellem parterne (C - A A/S / C - joint venturet) på baggrund af faste enhedspriser. B GmbH & Co. KG's andel af entreprisesummen udgør 50 % af den samlede entreprisesum aftalt med bygherren.

Der er således defineret en fast enhedspris for en fast ydelse på forhånd, som ikke ændres som følge af ændringer i det faktiske tidsforbrug. Der er således ingen sammenhæng mellem den aftalte enhedspris mellem spørger og B GmbH & Co. KG, og B GmbH & Co. KG's aflønning af sine medarbejdere.

Disse forhold underbygger ligeledes, at der er tale om et entrepriseforhold.

B GmbH & Co. KG fastsætter ensidigt antallet af medarbejdere og deres kvalifikationer

B GmbH & Co. KG er ansvarlig for at overholde deres del af den fastsatte tidsplan, jf. afsnit 21 i Konsortieaftalen. Det nødvendige antal medarbejdere, der skal arbejde med D-byggearbejdet og medarbejdernes kvalifikationer, fastsættes i den forbindelse ensidigt af B GmbH & Co. KG. Dette forhold taler også for, at der er tale om entreprise.

B GmbH & Co. KG stiller selv arbejdsredskaber til rådighed for deres medarbejdere

B GmbH & Co. KG leverer som udgangspunkt selv alle maskiner og øvrigt værktøj, der er nødvendigt til brug for udførelsen af D-byggearbejdet, hvilket ligeledes taler for, at der er tale om en entreprisekontrakt.

Parterne kan i fællesskab via "the Steering Committee" beslutte, at en del af materialerne mv. skal indgå i en fælles pulje, hvis det er nødvendigt for at færdiggøre projektet, jf. afsnit 6.5.

Bygherren disponerer over byggepladsen og bærer ansvaret herfor

Det er bygherren, der disponerer over byggepladsen og bærer ansvaret herfor i henhold til arbejdsmiljølovgivningen.

Dette understøtter også, at der er tale om et entrepriseforhold.

---000---

Ad. spørgsmål 1)

Efter en samlet vurdering er det vores opfattelse, at der er tale om en entreprisekontrakt, idet arbejdet kontinuerligt er outsourcet til udenlandske virksomheder med materiel samt mandskab, som ikke findes i Danmark, og at underleverandørens ydelser er klar afgrænset fra de ydelser, som spørger udfører, og idet aftalen indeholder alle de væsentlige faktorer, som kendetegner entrepriseforhold. Spørger har derfor ikke pligt til at indeholde 30 % skat og arbejdsmarkedsbidrag efter arbejdsudlejereglerne.

Spørgsmål 1 skal derfor besvares med "ja"

Ad. spørgsmål 2)

Efter en samlet vurdering er det vores opfattelse, at der er tale om en entreprisekontrakt, idet stiftelsen af et joint venture-selskab mellem spørger og B GmbH & Co. KG indebærer, at parterne indgår en samarbejdsaftale vedrørende projekt Y (Aftale 2), og der er således ikke tale om udleje af arbejdskraft. Derudover udgør arbejdet ikke en integreret del af spørgers virksomhed, og aftalen indeholder alle de væsentlige faktorer, som kendetegner entrepriseforhold. Spørger har derfor ikke pligt til at indeholde 30 % skat og arbejdsmarkedsbidrag efter arbejdsudlejereglerne.

Spørgsmål 2 skal derfor besvares med "ja"

Ad. spørgsmål 3)

Det er vores opfattelse, at Konsortieaftalen vedrørende projekt Y (Aftale 2) allerede i dens nuværende udformning er en entreprisekontrakt, jf. ovenfor. Dette forhold bestyrkes alene yderligere, hvis joint venture-selskabet indgår hovedentreprisekontrakten med bygherren direkte, og arbejdet efterfølgende udføres af henholdsvis spørger og B GmbH & Co. KG.

Spørgsmål 3 skal derfor besvares med "nej".

Spørgers høringssvar af d. 23. juni 2014 vedrørende spørgsmål 2

"Vi forstår, at SKAT ændrer begrundelse og henviser til seneste praksis SKM2014.171.SR, hvorefter det konkluderes, at spørger formelt er den berettigede og forpligtede i forhold til at levere projektet til bygherren. SKAT foretager en konkret vurdering, og fastslår, at B GmbH & Co. KG's ydelser ikke er udskilt fra spørgers virksomhed. SKAT lægger særligt vægt på forholdene oplistet i bullets under begrundelse. Vi har følgende bemærkninger hertil:

Bullet 3:

Det er korrekt, at begge parter stiller ressourcer til rådighed for I/S'et men i praksis har det forholdt sig således, at B GmbH & Co. KG har haft den fulde instruktionsbeføjelse over egne medarbejdere, herunder haft egen ledelse. Samtidig har B GmbH & Co. KG haft fuldstændig rådighed over egne ressourcer. Typisk har de udførte arbejder været afgrænset i geografi, udførelsestidspunkt osv., således at B GmbH & Co. KG og spørger oftest har udført arbejderne selvstændigt.

Bullet 4:

Vi gør opmærksom på, at der mere er tale om et formelt aftalepunkt, som skal sikre, at spørger som formel kontraktholder ikke indgår aftaler/beslutninger med bygherren uden B GmbH & Co. KG's viden. I praksis har dette punkt intet at gøre med supervision, ledelse eller udøvelsen af det arbejde, som udføres, jf. også vores bemærkninger i bullet 3."

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at konsortieaftale indgået mellem spørger og B GmbH & Co. KG vedrørende projekt X (Aftale 1) ikke indebærer, at der er tale om skattemæssig arbejdsudleje mellem parterne.

Lovgrundlag

Kildeskatteloven § 2, stk. 1, nr. 1, nr. 3, stk. 9, nr. 2

Bestemmelserne har denne ordlyd (uddrag):

"§ 2. Pligt til at svare indkomstskat til staten påhviler endvidere personer, der ikke er omfattet af § 1, og dødsboer, der behandles i udlandet, jf. dødsboskattelovens § 1, stk. 3, for så vidt de pågældende personer eller dødsboer:

1) Erhverver indkomst i form af vederlag for personligt arbejde i tjenesteforhold udført her i landet.(...)

3) Erhverver indkomst i form af vederlag for personligt arbejde i forbindelse med at være stillet til rådighed for at udføre arbejde for en virksomhed her i landet, når arbejdet udgør en integreret del af virksomheden. Det er uden betydning for skattepligten, hvilken form vederlaget udbetales i."

Stk. 9. En indkomst omfattes ikke af stk. 1, nr. 1, 2, 7 og 10-29, når den udbetales af: (...)

2) En fysisk eller juridisk person, der ikke har hjemting her i landet, medmindre indkomsten optjenes af en person, der opholder sig her i landet i en eller flere perioder, der tilsammen overstiger 183 dage inden for en 12-måneders-periode. Hvis den, for hvis regning udbetalingen foretages ikke har hjemting her i landet, men udbetalingen foretages af en fysisk eller juridisk person, som er skattepligtig efter stk. 1, nr. 4, eller selskabsskattelovens § 2, stk. 1, litra a, omfattes indkomsten dog af stk. 1, nr. 1, 2, 7 og 10-29."

Selskabsskatteloven § 2, stk. 1, litra a

Skattepligt i henhold til denne lov påhviler endvidere selskaber og foreninger mv. som nævnt i § 1, stk. 1, der har hjemsted i udlandet, for så vidt de

a) udøver et erhverv med fast driftssted her i landet, jf. dog stk. 6. (...). Skattepligten omfatter udøvelse af erhverv med fast driftssted her i landet eller deltagelse i en erhvervsvirksomhed med fast driftssted her. (...). Bygge-, anlægs- eller monteringsarbejde anses for at udgøre et fast driftssted fra første dag. Skattepligten omfatter endvidere fortjeneste eller tab ved afhændelse, afståelse eller opgivelse af formuegoder, der er knyttet til en sådan virksomhed. (...)"

BKI nr. 158 af 6/12 1996 Dobbeltbeskatningsoverenskomst af 22. november 1995 mellem Danmark og Forbundsrepublikken Tyskland, artikel 5 og 15

Artikel 5 definerer, hvad der forstås ved et fast driftssted. Artiklen har denne ordlyd (uddrag):

"1. I denne overenskomst betyder udtrykket »fast driftssted« et fast forretningssted, gennem hvilket et foretagendes virksomhed helt eller delvis udøves.

2. Udtrykket »fast driftssted« omfatter navnlig:

- et sted, hvorfra et foretagende ledes,

- en filial,

- en fabrik,

- et værksted, og

- en mine, en olie- eller gaskilde, et stenbrud eller ethvert andet sted, hvor naturforekomster udvindes.

3. Et bygnings-, anlægs- eller monteringsarbejde udgør kun et fast driftssted, hvis det varer mere end 12 måneder. (...)"

Artikel 15 fastlægger, om det er bopælsstaten eller kildestaten (arbejdslandet), der har beskatningsretten til indkomst for personligt arbejde i tjenesteforhold. Artiklen har denne ordlyd (uddrag):

"1. Såfremt bestemmelserne i artiklerne 16, 18, 19 og 20 ikke medfører andet, kan gage, løn og andet lignende vederlag for personligt arbejde i tjenesteforhold oppebåret af en person, der er hjemmehørende i en kontraherende stat, kun beskattes i denne stat, medmindre arbejdet er udført i den anden kontraherende stat. Er arbejdet udført der, kan det vederlag, som oppebæres herfor, beskattes i denne anden stat.

2. Uanset bestemmelserne i stykke 1 kan vederlag, som en person, der er hjemmehørende i en kontraherende stat, oppebærer for personligt arbejde i tjenesteforhold, udført i den anden kontraherende stat, kun beskattes i den førstnævnte stat, såfremt:

a) arbejdet er udført i den anden stat i en periode eller i perioder, der tilsammen ikke overstiger 183 dage i det pågældende kalenderår, og

b) vederlaget betales af en arbejdsgiver eller for en arbejdsgiver, der ikke er hjemmehørende i den anden stat, og

c) vederlaget ikke udredes af et fast driftssted eller et fast sted, som arbejdsgiveren har i den anden stat. (...)

4. Bestemmelserne i stykke 2 skal ikke finde anvendelse for vederlag for arbejde inden for rammerne af professionel udlejning af arbejdskraft. I henhold til artikel 43 skal de kompetente myndigheder indgå de nødvendige aftaler for at undgå dobbelt påligning af kildeskatter og for at sikre begge kontraherende staters skattekrav."

Forarbejder

Lov nr. 921 af 18/9 2012 (L195 2011/2012) § 2, nr. 1

Kildeskattelovens § 2, stk. 1, nr. 3 fik sin nuværende ordlyd ved denne ændringslov. Bestemmelsen har virkning for aftaler om arbejdsudleje, der indgås eller ændres fra og med 20. september 2012. Af lovforslagets bemærkninger fremgår bl.a. følgende:

"(...) 2.4. Beskatning ved arbejdsudleje

OECD har fra og med 2010 præciseret arbejdsudlejebegrebet i kommentarerne til modeloverenskomsten. Af kommentarerne til modeloverenskomstens artikel 15, punkt 8.13, fremgår det, at der ved afgørelsen af, om der foreligger arbejdsudleje eller entreprise, i første række skal lægges vægt på om de tjenesteydelser, der udføres af den fysiske person, udgør en integreret del af aktiviteterne i den virksomhed, hvor tjenesteydelserne leveres.(...)

En lovændring vil samtidig betyde nye anvisninger for sondringen mellem arbejdsudleje og entreprise til erstatning for de anvisninger, der fulgte med forarbejderne til kildeskattelovens oprindelige regler om beskatning ved arbejdsudleje fra 1982. (...).

3.4.2. Lovforslaget (...)

Forslaget går ud på at sikre beskatning i de situationer, hvor udenlandsk arbejdskraft modtager vederlag for personligt arbejde i forbindelse med at være stillet til rådighed for at udføre arbejde her i landet, når arbejdet udgør en integreret del af virksomheden. Det kan være arbejde, som udgør virksomhedens kerneydelser, eller arbejde, som udøves som et naturligt led i en virksomheds drift, f.eks. bogholderi, rengøring eller kantinedrift.

Forslaget skal ses som et led i, at Danmark tilnærmer sig internationale standarder for, hvad der skattemæssigt skal anses for arbejdsudleje. (...).

Til § 2 (...)Forslaget går ud på at sikre beskatning i de situationer, hvor personer, der er bosiddende i udlandet, modtager vederlag for personligt arbejde i forbindelse med at være stillet til rådighed for at udføre arbejde her i landet, når arbejdet udføres som en integreret del af en dansk virksomheds forretningsområde. (...). Forslaget har betydning for den skatteretlige sondring mellem arbejdsudleje og entreprise. Den skatteretlige afgørelse er ikke bundet af, hvad parterne gennem aftaler formelt og kontraktligt forpligter sig til. Den udenlandske virksomhed kan f.eks. ikke med skattemæssig virkning aftale sig til, at det arbejde, der udgør en integreret del af den danske virksomheds forretningsområde, og som udføres i selve virksomheden, skattemæssigt skal anses som entreprise. Selv om en dansk virksomhed formelt indgår en entreprisekontrakt med en udenlandsk arbejdsgiver, omfattes vederlaget til den udenlandske arbejdskraft i disse tilfælde af dansk beskatning. (...).

I den hidtidige skatteretlige praksis har det ofte været tillagt stor vægt, at den udenlandske virksomhed i en entreprisekontrakt har påtaget sig forskellige former for ansvar over for den danske virksomhed. Der kan være tale om ansvar for fejl og mangler eller for forsinkelser i arbejdet. Den form for afledet ansvar over for den danske virksomhed har efter forslaget ikke betydning, hvis opgaven er en integreret del af den danske virksomheds forretningsområde.

Der foreligger imidlertid ikke arbejdsudleje, i det omfang den danske virksomhed på mere permanent basis har outsourcet en arbejdsopgave til en selvstændig virksomhed, således at arbejdsopgaven ikke længere er en integreret del af den danske virksomhed. Tilsvarende kan den danske virksomhed også få leveret ydelserne af en selvstændig kontraktproducent, uden at dette samarbejde anses for omfattet af arbejdsudleje. Er ydelserne ikke tilstrækkeligt udskilt fra den danske virksomhed, må de stadig anses for at udgøre en integreret del af virksomhedens forretningsområde. (SKATs understregning).

(...). Det kan være relevant at inddrage andre faktorer i bedømmelsen af, om der foreligger arbejdsudleje eller entreprise. Det gælder, når der er tvivl om, hvorvidt ydelserne er tilstrækkeligt udskilt fra den danske virksomheds forretningsområde. Det forekommer navnlig, når der er indgået en kontrakt mellem en udenlandsk virksomhed og en dansk virksomhed, der begge har leveret ydelser inden for samme område. I så fald kan det være relevant at se på:

- Hvem har retten til at instruere den fysiske person om, på hvilken måde arbejdet skal udføres?

- Hvem kontrollerer og har ansvaret for det sted, hvor arbejdet udføres?

- Om den formelle arbejdsgiver direkte har afkrævet den virksomhed, som tjenesteydelserne leveres til, vederlaget til personen?

- Hvem stiller nødvendige arbejdsredskaber og materiel til rådighed for personen?

- Hvem bestemmer antallet af personer, der skal udføre arbejdet og deres kvalifikationer?

- Hvem har retten til at udvælge den person, som skal udføre arbejdet, og retten til at opsige den kontrakt, der er indgået med personen vedrørende arbejdet?

- Hvem har retten til at pålægge personen sanktioner, der er relateret til arbejdet?

- Hvem bestemmer personens arbejdstider og ferier? (...)"

Praksis

SKM2014.172.SR

Skatterådet bekræftede, at arbejde udført for A ApS (spørger) af en udenlandsk underleverandør ikke blev anset som skattemæssig arbejdsudleje efter kildeskattelovens § 2, stk. 1, nr. 3. Underleverandørens, herunder B GmbH & Co KG's, støbninger af cementslidlag for spørger vedrørte en af spørgers kerneydelser. Skatterådet anså imidlertid spørger for reelt at have udskilt støbninger af cementslidlag fra sin virksomhed til den pågældende underleverandør som selvstændig erhvervsvirksomhed. Skatterådet vurderede i den forbindelse, at der reelt var tale om, at underleverandøren bar ansvaret for det udførte arbejde samt den økonomiske risiko, at underleverandøren forestod alle processer i forbindelse med støbningsarbejdet, at underleverandøren medbragte eget maskinel, materialer og egne ansatte og at vederlag omfattede betaling for maskinel og materialer.

SKM2014.225.SR

Skatterådet bekræftede, at entrepriseforholdet mellem A A/S (spørger) og B GmbH (GmbH) ikke blev anset som skattemæssig arbejdsudleje efter kildeskattelovens § 2, stk. 1, nr. 3. GmbH's lægning af kunststofbelægninger blev anset for at have tilknytning til spørgers forretningsområde. Skatterådet anså imidlertid spørger for reelt at have udskilt arbejdet med kunststofbelægninger fra sin virksomhed til GmbH som selvstændig erhvervsvirksomhed. Skatterådet lagde ved denne vurdering til grund, at GmbH bar ansvaret samt den økonomiske risiko for det udførte arbejde, at GmbH forestod alle processer, at GmbH medbragte eget specialværktøj, materialer og egne ansatte og at GmbH's vederlag i væsentlig grad også omfattede betaling for materialer og brug af specialværktøj.

SKM2014.171.SR

Skatterådet kunne ikke bekræfte, at A UK Limited ikke fik fast driftssted i Danmark efter SEL § 2, stk. 1, litra a i forbindelse med arbejdet på en totalrådgivningsopgave i et konsortium med tre andre deltagere. Skatterådet fandt, at det var konsortiedeltagerne, herunder A UK Limited, der havde vundet totalrådgivningsopgaven og ikke C ApS. Skatterådet anførte i sin begrundelse bl.a., at totalrådgivningskontrakten umiddelbart fremstod som indgået med C ApS. C ApS var dog ikke forpligtiget i henhold til totalrådgivningskontrakten, hvoraf det fremgik, at det var de fire konsortiedeltagere, herunder A UK Limited, der var forpligtede og hæftede solidarisk for kontraktens opfyldelse. At C ApS ikke var forpligtiget i henhold til totalrådgivningskontrakten, fulgte endvidere af det faktum, at C ApS ikke havde retsevne på tidspunktet for aftalens indgåelse, idet C ApS først var stiftet efter aftalens indgåelse.

OECD's Modeloverenskomst - punkt 8.13 og 8.14 i kommentarerne til artikel 15, stk. 2, litra b i (engelsk og dansk version)

"8.13: The nature of the services rendered by the individual will be an important factor since it is logical to assume that an employee provides services which are an integral part of the business activities carried on by his employer. It will therefore be important to determine whether the services rendered by the individual constitute an integral part of the business of the enterprise to which these services are provided. For that purpose, a key consideration will be which enterprise bears the responsibility or risk for the results produced by the individual's work. (...)

8.14: Where a comparison of the nature of the services rendered by the individual with the business activities carried on by his formal employer and by the enterprise to which the services are provided points to an employment relationship that is different from the formal contractual relationship, the following additional (SKATs understregning) factors may be relevant (SKATs understregning) to determine whether this is really the case: (...)"

"8.13: Arten af de tjenesteydelser, der udføres af den fysiske person, er en vigtig faktor, da det er logisk at antage, at en ansat udfører tjenesteydelser, som er en integrerende del af den forretningsmæssige virksomhed, der udøves af hans arbejdsgiver. Det er derfor vigtigt at fastslå, om de tjenesteydelser, der udføres af den fysiske person, udgør en integrerende del af virksomheden i det foretagende, til hvilket disse tjenesteydelser leveres. Med henblik herpå vil det være væsentligt at fastslå, hvilket foretagende der bærer ansvaret eller risikoen for arbejdsresultatet. (...)

8.14: Når en sammenligning af arten af de tjenesteydelser, der udføres af den fysiske person, med den virksomhed, der udøves af personens formelle arbejdsgiver og af det foretagende, til hvilket tjenesteydelserne er leveret, peger på et ansættelsesforhold, der er forskelligt fra det formelle kontraktforhold, kan følgende yderligere faktorer være relevante for at afgøre, om dette er tilfældet: (...)"

Begrundelse

Spørger er et entreprenørfirma, der bl.a udfører D-byggeydelser. Spørger benytter en række udenlandske underleverandører, bl.a. B GmbH & Co. KG til at udføre D1- og D2-byggeydelser.

Spørger har indgået hovedentrepriseaftale med bygherren d. 14. februar 2013 om projekt X.

Spørger har indgået aftale 1 med B GmbH & Co. KG. Aftale 1 indebærer, at spørger og B GmbH & Co. KG opretter et splitkonsortium, som spørger er hvervgiver for. Af aftale 1 fremgår, at spørger alene bærer ansvaret for at opfylde kontrakten med bygherren.

B GmbH & Co. KG skal udføre D1- og D2-byggeydelser. B GmbH & Co. KG beskæftiger sig i projektet efter det oplyste således med en afgrænset del af D1- og D2-byggeydelserne, mens spørger foretager klargøring mv. Grænsefladerne mellem parternes "scope of work" er i aftale 1 meget tydelige.

B GmbH & Co. KG stiller selv alle materialer og materiel til rådighed for egne ansatte, idet B GmbH & Co. KG er 100 % ansvarlig for egne aktiviteter og ydelser.

Hver af parterne i konsortiet bærer ansvaret for eget udført arbejde, jf. punkt 23 i aftale 1. Som følge af, at B GmbH & Co. KG modtager betaling til en fast pris (afregnes i mængder), bærer B GmbH & Co. KG en selvstændig økonomisk risiko uanset deltagelse i konsortiet. Konsortiet har fælles ledelse, men i sidste ende er det spørger, der har den endelige beslutningskompetence, jf. punkt 11 og 14 i aftale 1.

Viceprojektlederen fra B GmbH & Co. KG planlægger og styrer i det daglige B GmbH & Co. KG's egne ressourcer (maskiner og ansatte) og håndterer derved tilsyn og instruktion af egne ansatte. Viceprojektlederen vil i praksis arbejde meget sammen med spørgers projektleder for at koordinere eventuelle grænseflader.

Arbejdsudlejereglerne i kildeskattelovens § 2, stk. 1, nr. 3, skal anses som en tilnærmelse til internationale standarder i form af OECD's beskrivelse af, hvorledes arbejdsudlejebegrebet kan fortolkes. Se punkt 8.13 i kommentarerne til OECD's Modeloverenskomst, artikel 15. Ifølge den engelske udgave af punkt 8.13 anvendes formuleringen "the enterprise", som efter ordlyden af kildeskattelovens § 2, stk. 1, nr. 3, skal læses i sammenhæng med "udføre arbejde for en virksomhed". Efter SKATs opfattelse skal virksomhedsbegrebet i denne sammenhæng anses som et foretagende, der for egen regning og risiko udøver en forretningsmæssig aktivitet og som samtidig kan anses for at være den "reelle arbejdsgiver".

Endvidere anvendes formuleringen "integral part of the business activities", som efter ordlyden af kildeskattelovens § 2, stk. 1, nr. 3, skal læses i sammenhæng med "integreret del af virksomheden". Efter SKATs opfattelse skal "virksomhedsbegrebet" i denne sammenhæng anses som selve forretningsaktiviteten.

SKAT bemærker herefter, at konsortiet i spørgsmål 1 ikke udgør "en virksomhed" eller et foretagende i relation til virksomhedsbegrebet i arbejdsudlejereglen. Spørger har rettighederne til kontrakten med bygherren og dermed til det udførte arbejde. Spørger er den berettigede og forpligtede part i kontraktforholdet med bygherren.

Konsortiet består udelukkende i et samarbejde formaliseret via aftale 1 men indebærer i øvrigt ikke, at konsortiet for egen regning og risiko udøver en fælles virksomhed. Det er parterne, der hver især bærer såvel ansvaret for det udførte arbejde såvel som den økonomiske risiko. I relation til arbejdsudlejereglen skal det derfor vurderes, om B GmbH & Co. KG's ansatte er stillet til rådighed for at udføre arbejde, der udgør en integreret del af spørgers virksomhed og ikke for konsortiet.

SKAT henviser til SKM2014.171.SR hvor det blev tillagt stor vægt, at det var konsortiedeltagerne hver især, og ikke C ApS, der var part i kontrakten med B.

B GmbH & Co. KG's udførelse af D1- og D2-byggeydelser må som udgangspunkt anses for at være en integreret del af spørgers forretningsområde, da D-byggeydelser udgør en af spørgers kerneydelser.

Hvis D-byggearbejdet i den konkrete aftale er udskilt fra spørger til B GmbH & Co. KG som selvstændig erhvervsvirksomhed, er der ikke tale om arbejdsudleje.

Efter det oplyste leverer B GmbH & Co. KG ydelserne vedrørende en afgrænset del af D-byggeydelserne, mens spørger står for klargøring mv. SKAT lægger derfor til grund, at B GmbH & Co. KG leverer selvstændige og klart afgrænsede ydelser i forhold til spørgers ydelser i projektet. B GmbH & Co. KG bærer ansvaret og risikoen for egne leverede ydelser.

I forhold til spørgsmålet om instruktionsbeføjelse lægger SKAT til grund, at B GmbH & Co. KG's viceprojektleder udøver den daglige ledelse af arbejdet, herunder instruktion, vejledning og kontrol af egne ansatte.

Det forhold, at der er en fælles overordnet koordinering og ledelse af projektet i aftale 1 finder SKAT kan sammenlignes med forholdet mellem en total-/hoved- og underentreprenør, hvor der også i praksis foregår en overordnet styring og koordinering mellem de forskellige parter / entreprenører.

Efter en samlet vurdering finder SKAT, at der reelt er tale om, at B GmbH & Co. KG udfører arbejdet som selvstændig udenlandsk erhvervsvirksomhed. Arbejdet udført af B GmbH & Co. KG's ansatte, skal derfor anses for udført for B GmbH & Co. KG som arbejdsgiver, og ikke for spørger.

SKAT har således lagt følgende til grund:

B GmbH & Co. KG leverer selvstændige ydelser, der er klart afgrænset fra de ydelser, som spørger leverer i konsortiet.

- B GmbH & Co. KG bærer ansvaret for egne leverede ydelser.

- B GmbH & Co. KG bærer den økonomiske risiko.

- B GmbH & Co. KG forestår alle processer i forbindelse med egne udførte D-byggeydelser.

- B GmbH & Co. KG medbringer eget maskinel, materialer og egne ansatte.

- B GmbH & Co. KG's vederlag omfatter betaling for maskinel og materialer.

De D-byggeydelser, som B GmbH & Co. KG's ansatte udfører for spørger, er derfor ikke omfattet af de danske regler om arbejdsudlejebeskatning, jf. kildeskattelovens § 2, stk. 1, nr. 3, idet B GmbH & Co. KG anses for at være reel arbejdsgiver for sine ansatte.

Forbehold

Det skal bemærkes, at B GmbH & Co. KG's ansatte kan være begrænset skattepligtige til Danmark, jf. kildeskattelovens § 2, stk. 1, nr. 1, jf. stk. 9, nr. 2. Dette kan være tilfældet i disse situationer:

- Hvis B GmbH & Co. KG ved sin virksomhedsudøvelse i Danmark har fast driftssted her i landet, jf. selskabsskattelovens § 2, stk. 1, litra a sammenholdt med den dansk-tyske dobbeltbeskatningsoverenskomst.

- Hvis de ansatte hos B GmbH & Co. KG opholder sig i Danmark i mere end 183 dage i løbet af en 12-måneders periode, jf. kildeskattelovens § 2, stk. 1, nr. 1 sammenholdt med § 2, stk. 9, nr. 2. I forhold til en eventuel dobbeltbeskatningssituation medfører artikel 15 i den dansk-tyske dobbeltbeskatningsoverenskomst, at der skal være tale om 183 arbejdsdage, der ligger inden for samme kalenderår, for at Danmark kan beskatte lønindkomsten.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja. Se dog begrundelsen".

Spørgsmål 2

Det ønskes bekræftet, at udkast til Konsortieaftale, der påtænkes indgået mellem spørger og B GmbH & Co. KG vedrørende projekt Y (aftale 2) ikke indebærer, at der er tale om skattemæssig arbejdsudleje.

Lovgrundlag

Se ovenfor under spørgsmål 1.

Lovgrundlag - andre love

Erhvervsvirksomhedslovens § 1

"Loven finder anvendelse på virksomheder, der har til formål at fremme virksomhedens deltageres økonomiske interesser gennem erhvervsdrift.

Stk. 2. Ved virksomheder forstås i denne lov enkeltmandsvirksomheder, interessentskaber, kommanditselskaber, andelsselskaber (andelsforeninger) samt andre selskaber og foreninger med begrænset ansvar, som ikke er omfattet af selskabsloven, lov om erhvervsdrivende fonde eller §§ 133-154 i lov om forvaltere af alternative investeringsfonde m.v. Filialer af tilsvarende udenlandske virksomheder er tillige omfattet af loven.

Stk. 3. En virksomhed anses efter denne lov for at udøve erhvervsdrift, hvis den

1) overdrager varer eller immaterielle rettigheder, erlægger tjenesteydelser eller lignende, for hvilke virksomheden normalt modtager vederlag, eller (...)"

Retsplejelovens § 238

Selskaber, foreninger, private institutioner og andre sammenslutninger, der kan optræde som part i retssager, har hjemting i den retskreds, hvor hovedkontoret ligger, eller, hvis et sådant ikke kan oplyses, i den retskreds, hvor et af bestyrelsens eller direktionens medlemmer har bopæl.

Stk. 2. Sager mod de i stk. 1 nævnte sammenslutninger, der driver erhvervsvirksomhed uden for hjemtinget, kan, når sagen vedrører virksomheden, anlægges ved retten på det sted, hvorfra virksomheden udøves.

Stk. 3. Sager, der vedrører sammenslutningen, og som rejses af sammenslutningen mod de enkelte medlemmer eller opstår imellem disse, kan anlægges ved sammenslutningens hjemting.

Stk.4. Sager om erstatning mod stiftere, bestyrelsesmedlemmer og direktører i de i stk. 1 nævnte sammenslutninger kan anlægges ved sammenslutningens hjemting.

Begrundelse

Spørger har indgået hovedentrepriseaftale med bygherren d. 29. maj 2013 om projekt Y. Spørger påtænker at indgå aftale 2 med B GmbH & Co. KG. Aftale 2 indebærer, at spørger og B GmbH & Co. KG stifter et joint venture-selskab i form af et I/S (I/S'et) med en ideel andel på 50 % til hver af parterne. I/S'et har som formål at udføre underentreprisen for spørger, idet spørger er kontraktpart med bygherren. I I/S'et leverer B GmbH & Co. KG ydelser i form af D1- og D2-byggeydelser.

SKAT bemærker indledningsvist, at I/S'et udgør en civilretlig selvstændig enhed omfattet af virksomhedsbegrebet i erhvervsvirksomhedslovens § 1. Udførelse af den konkrete underentreprise via I/S'et indebærer en form for fælles virksomhedsdrift, der har som formål at udføre underentreprisen for spørger. Der henses bl.a. til forhold omkring økonomi (punkt 4 og punkt 20) og ledelse (punkt 9, 10 og 13).

Da spørger imidlertid også i dette projekt formelt har rettighederne til kontrakten med bygherren, er spørger hvervgiver for I/S'et og bærer alene ansvaret for at opfylde kontrakten / hovedentreprisen. Se punkt 2, 5.1 og 5.2. Det er spørger, der forestår overdragelsen af det samlede projekt til bygherren. Endvidere har spørger den overordnede garantiforpligtelse over for kunden, jf. punkt 2, 5 og 19. Betalinger skal kanaliseres gennem spørger og videre til I/S'et, jf. punkt 20. Det er således spørger, der formelt er den berettigede og forpligtede i forhold til at levere projektet til bygherren. SKAT henviser til SKM2014.171.SR.

Det er herefter SKATs opfattelse, at rettighederne til det konkrete arbejde, som B GmbH & Co. KG's ansatte udfører, via deltagelse i I/S'et, overgår til spørger, forinden entreprisen afleveres til bygherren.

Da virksomhedsbegrebet i arbejdsudlejereglen efter SKATs opfattelse skal anses i forhold til den virksomhed, der opnår rettighederne til den leverede arbejdskraft og dermed det udførte arbejde, er det herefter relevant at vurdere, om B GmbH & Co. KG's ansatte er stillet til rådighed for at udføre arbejde, der udgør en integreret del af spørgers virksomhed.

Som det fremgår af begrundelsen for indstilling til svar på spørgsmål 1 er det SKATs opfattelse, at B GmbH & Co. KG's leverede ydelser i form af D1- og D2-byggeydelser anses for at udgøre en af spørgers kerneydelser, og dermed som udgangspunkt kan være integreret i spørgers virksomhed. Hvis D-byggearbejdet i den konkrete aftale er udskilt fra spørger til B GmbH & Co. KG som selvstændig erhvervsvirksomhed, er der ikke tale om arbejdsudleje.

B GmbH & Co. KG's ydelser er også i dette projekt afgrænsede og individualiserede i forhold til spørgers ydelser, da B GmbH & Co. KG står for en afgrænset del af D-byggeydelserne, mens spørger står for klargøring mv. I forhold til at vurdere, om ydelserne er udskilt fra spørgers virksomhed tillægger SKAT følgende forhold afgørende vægt:

- Ansvaret for B GmbH & Co. KG's udførte arbejde er ikke afgrænset til og påhviler ikke særskilt B GmbH & Co. KG, jf. punkt 8 ff og det oplyste omkring udbedring af mangler. B GmbH & Co. KG's ansvar for det udførte arbejde er således ikke klart afgrænset.

- Den økonomiske risiko i projektet er ikke afgrænset til og påhviler ikke særskilt B GmbH & Co. KG, jf. punkt 7 ff og det oplyste omkring fortjeneste / tab vedrørende projektet. B GmbH & Co. KG's økonomiske risiko for det udførte arbejde er således ikke klart afgrænset.

- Begge parter stiller ressourcer (maskinel og arbejdskraft) til rådighed for I/S'et og ressourcerne er således ikke selvstændigt anvendt hos B GmbH & Co. KG, jf. punkt 7.4.

- Forholdene omkring instruktionsbeføjelse adskiller sig fra instruktionsbeføjelser, der kendetegner selvstændigt leverede ydelser. SKAT henviser til punkt 16.2 ff, hvor af det fremgår, at projektlederens (spørger) beslutninger vedrørende supervision, ledelse og udøvelse af arbejdet på arbejdsstedet skal drøftes og godkendes af viceprojektlederen (B GmbH & Co. KG).

Spørger har i sit høringssvar oplyst, at B GmbH & Co. KG i praksis har den fulde instruktionsbeføjelse over egne medarbejdere og egen ledelse. B GmbH & Co. KG har haft fuldstændig rådighed, og arbejdet har været afgrænset i geografi. Endvidere har spørger oplyst, at punkt 16.2 ff udgør et formelt aftalepunkt. Formuleringen har intet at gøre med supervision, ledelse eller udøvelse af det udførte arbejde.