Spørgsmål

- Kan Skatterådet bekræfte, at kontrakter, som spørger indgår med én udenlandsk underleverandør (outsourcing), ikke er omfattet af reglerne om arbejdsudleje i kildeskatteloven § 2, stk. 1, nr. 3?

Svar

- Ja. Se dog begrundelsen.

Beskrivelse af de faktiske forhold

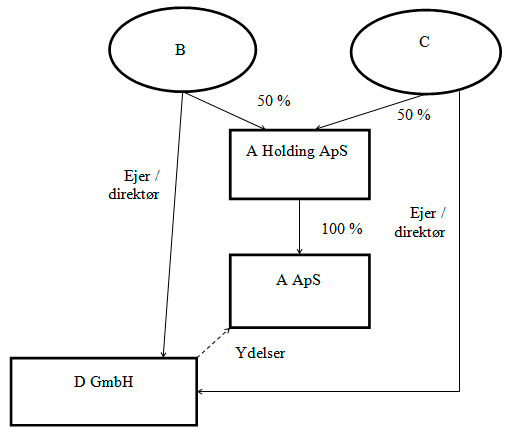

A ApS (spørger) er 100 % ejet af A Holding ApS (moderselskabet), adresse (...).

Moderselskabet ejes med 50 % af:

- Person B, Tyskland

- Person C, Tyskland.

Disse 2 personer er begge direktører i A ApS og i selskabet D GmbH, (herefter kaldet GmbH), som disse 2 personer også ejer. GmbH har den største del af sin omsætning, ca. 80 %, i Tyskland.

Spørgers formål er salg, lægning og montering af gulve af enhver art samt anden efter direktionens skøn dermed beslægtet virksomhed og har arbejdet med dette siden 2006. I praksis driver spørger virksomhed som salgsselskab og udbyder de gulvarbejder, som GmbH til enhver tid udbyder.

Der er tale om salg af undergulve af slidlag af cement, anhydrit, letslidlag og støbeasfaltarbejder. Derudover salg af gulvbelægninger af linoleum, pvc og tekstil. Salg af belægningsarbejder af træ og metaller falder uden for spørgers aktivitetsområde. Spørger har hidtil hovedsageligt benyttet GmbH som underentreprenør.

Ejerforhold og levering af ydelser kan illustreres således:

Der har ikke været tvivl om, at de aftaler, der er indgået mellem spørger og GmbH ikke har været omfattet af arbejdsudlejereglerne, da der har været tale om entreprisekontrakter, efter de tidligere gældende regler.

Spørgsmålet stilles, da spørger også fremover vil være sikker på den skattemæssige behandling af aftalerne.

Dispositionen

Spørger påtænker at indgå en samarbejdsaftale med GmbH jf. senere.

B og en yderligere person vil fremover i forbindelse med arbejdet i Danmark være ansat hos spørger for at udarbejde tilbud og sikre kontrakter m.v. hos bygherren.

I henhold til samarbejdsaftalen mellem spørger og GmbH assisterer GmbH spørger i forbindelse med tilbudsgivning m.v.

Arbejdet i henhold til en eventuel kontrakt er så udførligt beskrevet, at kontrakten umiddelbart kan danne grundlag for arbejdets udførelse, som ifølge samarbejdsaftalen skal udføres af GmbH. Arbejdet er således efter spørgers opfattelse outsourcet til GmbH.

Det skal i den forbindelse nævnes, at GmbH har overenskomst med 3 F og anmelder til RUT.

Spørger har fremlagt kopi af en samarbejds-/eksklusivaftale (samarbejdsaftalen) samt kopi af en kontrakt (kontrakten) med en bygherre indgået før de nye regler trådte i kraft. Det forventes, at fremtidige kontrakter bliver indgået på lignende vilkår, da der mere eller mindre er tale om kontrakter, der er lavet på grundlag af vejledning fra Dansk Byggeri. Spørger har ikke fremlagt en konkret kontrakt mellem denne og GmbH, idet aktiviteterne mellem de to parter er beskåret, indtil det bindende svar foreligger. Fremadrettet vil der dog blive udarbejdet kontrakter vedrørende de enkelte entrepriser.

Af samarbejdsaftalen fremgår bl.a. følgende (oversat fra tysk):

Mellem firmaet (spørger) (...) og firmaet (GmbH) indgås følgende samarbejdsaftale:

Aftalens genstand:

- GmbH skal i samarbejdsaftalens løbetid udføre al arbejde vedrørende gulve af cementslidlag-, flydende asfalt og andre belægningstyper til alle byggeprojekter. Grundlaget herfor er de aftaler, som spørger indgår med bygherrer.

- Spørger forpligter sig til ikke at beskæftige andre underentreprenører.

- GmbH rådgiver spørger vedrørende tilbudsgivning.

- GmbH påtager sig garantiforpligtelsen vedrørende de udførte ydelser.

- Underentreprenøren leverer arbejdskraft, værktøj og samtlige materialer i overensstemmelse med kontrakten med bygherren.

- Afregning for de leverede ydelser aftales for hver kontrakt.

- Aftalens løbetid er tidsubegrænset. Saglig opsigelse er mulig. Opsigelse skal ske skriftligt.

Af kontrakten med bilag fremgår bl.a. følgende:

- Kontrakten vedrører slidlagsgulve på skole i E by.

- Entreprisesummen udgør X t.kr. Prisen er fast i hele byggeperioden.

- Spørger stiller sikkerhed i henhold til AB92 § 6.

- Spørger og eventuelle underentreprenører skal være omfattet af de til enhver tid gældende og for den enkelte entreprise relevante danske overenskomster.

- Mangelgennemgang af (hovedentreprenør) samt mestergennemgang af spørger skal være udført og afhjulpet før mangelgennemgang med bygherre opstartes. Sanktionsgivende mellemterminer videreføres til underentreprenør.

- Kvalitetssikring udføres og dokumenteres iht. E Kommunes Bygningsafdelings "(...)". Væsentlige svigt i kvalitetssikringen og drifts- og vedligeholdelsesmateriale vil udgøre en væsentlig mangel.

Spørger har om samarbejdet yderligere oplyst, at ansvaret for fejl og mangler i første omgang bæres af spørger men med regres til GmbH.

De overordnede og de mere detaljerede retningslinjer for, hvordan GmbH løser de enkelte entrepriser fastsættes af GmbH selv, men hvis spørgers kunde direkte er impliceret, vil der naturligvis være et samarbejde på det overordnede plan.

Der bliver aftalt en pris fra entreprise til entreprise, og dette indebærer således som udgangspunkt en fast pris.

Spørger oplyser, at GmbH helt og alene bestemmer, hvilke medarbejdere, der skal udføre arbejdet herunder disses kvalifikationer.

Spørger har oplyst, at varigheden af GmbH's projekter i Danmark udført for spørger udgør fra en dag til maksimalt to måneder. Spørger ønsker i øvrigt det bindende svar afgivet ud fra en forudsætning om, at GmbH ikke har fast driftssted.

Spørgers opfattelse og begrundelse

Spørger er af den opfattelse, at arbejdet med at lægge gulve m.v. ikke er en integreret del af spørgers virksomhed, da spørger ikke har ansat personale til at udføre den type opgaver, og derfor har en underentreprenør til at udføre arbejdet.

Skatterådet har imidlertid som ex. i SKM2013.206.SR anført, at der kan være tale om en integreret del af virksomheden, og dermed være omfattet af arbejdsudlejebegrebet.

Denne sag adskiller sig imidlertid fra den nævnte afgørelse, da alle arbejdsopgaver er outsourcet til en og samme underentreprenør, nemlig GmbH, og dermed omfattet af bemærkningerne i L195 2012/2013 om, at outsourcing ikke er omfattet af arbejdsudlejebegrebet.

Spørger er endvidere af den opfattelse, at der ikke kan være tale om, at GmbH har fast driftssted i Danmark som følge af varigheden af GmbH's projekter i Danmark. Spørger henviser i den forbindelse til den dansk-tyske DBO, artikel 5, stk. 3. Heraf fremgår det, at et bygnings-, anlægs- eller monteringsarbejde kun udgør et fast driftssted, hvis det varer mere end 12 måneder.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at kontrakter, som spørger indgår med én udenlandsk underleverandør (outsourcing), ikke er omfattet af reglerne om arbejdsudleje i kildeskatteloven § 2, stk. 1, nr. 3.

Lovgrundlag

Kildeskatteloven § 2, stk. 1, nr. 1, nr. 3 og stk. 9, nr. 2

Bestemmelserne har denne ordlyd (uddrag):

"§ 2. Pligt til at svare indkomstskat til staten påhviler endvidere personer, der ikke er omfattet af § 1, og dødsboer, der behandles i udlandet, jf. dødsboskattelovens § 1, stk. 3, for så vidt de pågældende personer eller dødsboer:

1) Erhverver indkomst i form af vederlag for personligt arbejde i tjenesteforhold udført her i landet. (...)

3) Erhverver indkomst i form af vederlag for personligt arbejde i forbindelse med at være stillet til rådighed for at udføre arbejde for en virksomhed her i landet, når arbejdet udgør en integreret del af virksomheden. Det er uden betydning for skattepligten, hvilken form vederlaget udbetales i. (...)

Stk. 9. En indkomst omfattes ikke af stk. 1, nr. 1, 2, 7 og 10-29, når den udbetales af:

2) En fysisk eller juridisk person, der ikke har hjemting her i landet, medmindre indkomsten optjenes af en person, der opholder sig her i landet i en eller flere perioder, der tilsammen overstiger 183 dage inden for en 12-måneders-periode. Hvis den, for hvis regning udbetalingen foretages ikke har hjemting her i landet, men udbetalingen foretages af en fysisk eller juridisk person, som er skattepligtig efter stk. 1, nr. 4, eller selskabsskattelovens § 2, stk. 1, litra a, omfattes indkomsten dog af stk. 1, nr. 1, 2, 7 og 10-29."

Selskabsskatteloven § 2, stk. 1, litra a

"Skattepligt i henhold til denne lov påhviler endvidere selskaber og foreninger mv. som nævnt i § 1, stk. 1, der har hjemsted i udlandet, for så vidt de

a) udøver et erhverv med fast driftssted her i landet, jf. dog stk. 6. (...). Skattepligten omfatter udøvelse af erhverv med fast driftssted her i landet eller deltagelse i en erhvervsvirksomhed med fast driftssted her. (...). Bygge-, anlægs- eller monteringsarbejde anses for at udgøre et fast driftssted fra første dag. Skattepligten omfatter endvidere fortjeneste eller tab ved afhændelse, afståelse eller opgivelse af formuegoder, der er knyttet til en sådan virksomhed."

BKI nr. 158 af 6/12 1996 Dobbeltbeskatningsoverenskomst af 22. november 1995 mellem Danmark og Forbundsrepublikken Tyskland, artikel 5 og 15

"1. I denne overenskomst betyder udtrykket »fast driftssted« et fast forretningssted, gennem hvilket et foretagendes virksomhed helt eller delvis udøves.

2. Udtrykket »fast driftssted« omfatter navnlig:

- et sted, hvorfra et foretagende ledes,

- en filial,

- en fabrik,

- et værksted, og

- en mine, en olie- eller gaskilde, et stenbrud eller ethvert andet sted, hvor naturforekomster udvindes.

3. Et bygnings-, anlægs- eller monteringsarbejde udgør kun et fast driftssted, hvis det varer mere end 12 måneder. (...)

5. I tilfælde, hvor en person, der ikke er en sådan uafhængig repræsentant, som omhandles i stykke 6, handler på et foretagendes vegne og har og sædvanligvis udøver i en kontraherende stat en fuldmagt til at indgå aftaler i foretagendets navn, anses foretagendet uanset bestemmelserne i stykke 1 og 2 for ved anvendelsen af kapitel II at have fast driftssted i denne stat med hensyn til enhver virksomhed, som han foretager for foretagendet, medmindre hans virksomhed er begrænset til sådanne, som nævnt i stykke 4, som, hvis den udøves gennem et fast forretningssted, ikke ville gøre dette faste forretningssted til et fast driftssted i henhold til bestemmelserne i pågældende stykke.

6. Et foretagende skal ikke anses for at have et fast driftssted i en kontraherende stat, blot fordi det driver erhvervsvirksomhed i denne stat gennem en mægler, kommissionær eller anden uafhængig repræsentant, forudsat at disse personer handler inden for rammerne af deres sædvanlige erhvervsvirksomhed.

7. Den omstændighed, at et selskab, der er hjemmehørende i en kontraherende stat, behersker eller beherskes af et selskab, der er hjemmehørende i den anden kontraherende stat, eller som (enten gennem et fast driftssted eller på anden måde) udøver erhvervsvirksomhed i denne anden stat, skal ikke i sig selv medføre, at et af de to selskaber anses for et fast driftssted for det andet."

Artikel 15 fastlægger, om det er bopælsstaten eller kildestaten (arbejdslandet), der har beskatningsretten til indkomst for personligt arbejde i tjeneforhold. Artiklen har denne ordlyd (uddrag):

"1. Såfremt bestemmelserne i artiklerne 16, 18, 19 og 20 ikke medfører andet, kan gage, løn og andet lignende vederlag for personligt arbejde i tjenesteforhold oppebåret af en person, der er hjemmehørende i en kontraherende stat, kun beskattes i denne stat, medmindre arbejdet er udført i den anden kontraherende stat. Er arbejdet udført der, kan det vederlag, som oppebæres herfor, beskattes i denne anden stat.

2. Uanset bestemmelserne i stykke 1 kan vederlag, som en person, der er hjemmehørende i en kontraherende stat, oppebærer for personligt arbejde i tjenesteforhold, udført i den anden kontraherende stat, kun beskattes i den førstnævnte stat, såfremt:

a) arbejdet er udført i den anden stat i en periode eller i perioder, der tilsammen ikke overstiger 183 dage i det pågældende kalenderår, (...)

c) vederlaget ikke udredes af et fast driftssted eller et faststed, som arbejdsgiveren har i den anden stat. (...)"

Forarbejder

Lov nr. 921 af 18/9 2012 (L195 2011/2012) § 2, nr. 1

Kildeskattelovens § 2, stk. 1, nr. 3 fik sin nuværende ordlyd ved denne ændringslov. Bestemmelsen har virkning for aftaler om arbejdsudleje, der indgås eller ændres fra og med 20. september 2012. Af lovforslagets bemærkninger fremgår bl.a. følgende:

"(...) 2.4. Beskatning ved arbejdsudleje (...)

En lovændring vil samtidig betyde nye anvisninger for sondringen mellem arbejdsudleje og entreprise til erstatning for de anvisninger, der fulgte med forarbejderne til kildeskattelovens oprindelige regler om beskatning ved arbejdsudleje fra 1982. (...).

3.4.2. Lovforslaget (...)

Forslaget går ud på at sikre beskatning i de situationer, hvor udenlandsk arbejdskraft modtager vederlag for personligt arbejde i forbindelse med at være stillet til rådighed for at udføre arbejde her i landet, når arbejdet udgør en integreret del af virksomheden. Det kan være arbejde, som udgør virksomhedens kerneydelser, eller arbejde, som udøves som et naturligt led i en virksomheds drift, f.eks. bogholderi, rengøring eller kantinedrift. (...).

Til § 2 (...). Forslaget går ud på at sikre beskatning i de situationer, hvor personer, der er bosiddende i udlandet, modtager vederlag for personligt arbejde i forbindelse med at være stillet til rådighed for at udføre arbejde her i landet, når arbejdet udføres som en integreret del af en dansk virksomheds forretningsområde. (...). Forslaget har betydning for den skatteretlige sondring mellem arbejdsudleje og entreprise. Den skatteretlige afgørelse er ikke bundet af, hvad parterne gennem aftaler formelt og kontraktligt forpligter sig til. Den udenlandske virksomhed kan f.eks. ikke med skattemæssig virkning aftale sig til, at det arbejde, der udgør en integreret del af den danske virksomheds forretningsområde, og som udføres i selve virksomheden, skattemæssigt skal anses som entreprise. Selv om en dansk virksomhed formelt indgår en entreprisekontrakt med en udenlandsk arbejdsgiver, omfattes vederlaget til den udenlandske arbejdskraft i disse tilfælde af dansk beskatning. (...).

I den hidtidige skatteretlige praksis har det ofte været tillagt stor vægt, at den udenlandske virksomhed i en entreprisekontrakt har påtaget sig forskellige former for ansvar over for den danske virksomhed. Der kan være tale om ansvar for fejl og mangler eller for forsinkelser i arbejdet. Den form for afledet ansvar over for den danske virksomhed har efter forslaget ikke betydning, hvis opgaven er en integreret del af den danske virksomheds forretningsområde.

Der foreligger imidlertid ikke arbejdsudleje, i det omfang den danske virksomhed på mere permanent basis har outsourcet en arbejdsopgave til en selvstændig virksomhed, således at arbejdsopgaven ikke længere er en integreret del af den danske virksomhed. Tilsvarende kan den danske virksomhed også få leveret ydelserne af en selvstændig kontraktproducent, uden at dette samarbejde anses for omfattet af arbejdsudleje. Er ydelserne ikke tilstrækkeligt udskilt fra den danske virksomhed, må de stadig anses for at udgøre en integreret del af virksomhedens forretningsområde. (SKATs understregning). (...).

Det kan være relevant at inddrage andre faktorer i bedømmelsen af, om der foreligger arbejdsudleje eller entreprise. Det gælder, når der er tvivl om, hvorvidt ydelserne er tilstrækkeligt udskilt fra den danske virksomheds forretningsområde. Det forekommer navnlig, når der er indgået en kontrakt mellem en udenlandsk virksomhed og en dansk virksomhed, der begge har leveret ydelser inden for samme område. I så fald kan det være relevant at se på:

- Hvem har retten til at instruere den fysiske person om, på hvilken måde arbejdet skal udføres?

- Hvem kontrollerer og har ansvaret for det sted, hvor arbejdet udføres?

- Om den formelle arbejdsgiver direkte har afkrævet den virksomhed, som tjenesteydelserne leveres til, vederlaget til personen?

- Hvem stiller nødvendige arbejdsredskaber og materiel til rådighed for personen?

- Hvem bestemmer antallet af personer, der skal udføre arbejdet og deres kvalifikationer?

- Hvem har retten til at udvælge den person, som skal udføre arbejdet, og retten til at opsige den kontrakt, der er indgået med personen vedrørende arbejdet?

- Hvem har retten til at pålægge personen sanktioner, der er relateret til arbejdet?

- Hvem bestemmer personens arbejdstider og ferier? (...)"

Bilag 16 til L 195 - kommentarer til henvendelse fra Danske Maritime

"(...) Det er efter forslaget en betingelse for at beskatte arbejdsudleje, at arbejdet, der udføres af den udenlandske arbejdskraft, indgår som et integreret led i den danske virksomhed. En dansk virksomhed vil kunne vælge at outsource opgaver til andre virksomheder. Herefter vil opgaven ikke blive anset for en del af den danske virksomhed, og der vil ikke være tale om arbejdsudleje. Efter forslaget vil det være udgangspunktet, at det almindelige skibsbygningsarbejde og de processer, der indgår som en del af bygningen af et skib, og som foregår på værftets areal, vil blive omfattet af reglerne om arbejdsudleje. Selvstændige leverandørers ydelser vil som udgangspunkt ikke blive anset for at indgå som en integreret del af værftet. F.eks. kan en udenlandsk leverandør af en skibsmotor levere motoren og udføre det fornødne monteringsarbejde, uden at dette omfattes af reglerne om arbejdsudleje. (...). I visse situationer kan der være brug for yderligere kriterier for at fastslå, om der foreligger arbejdsudleje, hvilket også fremgår af bemærkningerne til lovforslaget. Det gælder, når der er tvivl om, hvorvidt ydelserne er tilstrækkeligt udskilt fra den danske virksomhed. Disse yderligere kriterier svarer kun delvis til de kriterier, der i dag er afgørende for afgrænsningen mellem arbejdsudleje og entreprise. (...)"

Praksis

SKM2013.373.SR

Skatterådet bekræftede, at arbejdskraft leveret i henhold til entreprisekontrakt indgået mellem A A/S og B GmbH ikke blev anset som skattemæssig arbejdsudleje. Spørgers virksomhed bestod i opførelse og projektering inden for bygge og anlæg. Henset til aktiviteterne i spørgers virksomhed, var det SKATs opfattelse, at underleverandøren ved at levere arbejdskraften til støbningsopgaver som udgangspunkt udførte arbejde, der udgjorde en integreret del af spørgers virksomhed. Skatterådet anså imidlertid spørger for på mere permanent basis at have outsourcet støbningsopgaven, da spørger over en længere periode udelukkende havde anvendt den samme underleverandør til at udføre opgaven. I den forbindelse havde det endvidere betydning, at underleverandørens ydelser var individualiserede og klart afgrænset fra de ydelser, som spørger udførte eller fik udført af andre underleverandører i sin virksomhed.

SKM2013.395.SR

Skatterådet fandt, at medarbejdere i et svensk datterselskab, der arbejdede på projekter, der blev ledet af det danske moderselskab, var omfattet af reglerne om beskatning ved arbejdsudleje. Det svenske selskab assisterede det danske selskab i forhold til visse dele af aftalen med slutkunden. Medarbejdernes arbejdstimer blev faktureret fra det svenske selskab til det danske selskab, der fakturerede de samlede anvendte timer til slutkunden. Begge selskaber var inden for samme branche og udbød samme slags tjenester inden for projektering i henholdsvis Sverige og Danmark.

SKM2014.161.SR

Skatterådet bekræfter, at A GmbH & Co. KG's (spørger) arbejde for B ApS ikke skal anses for at være omfattet af arbejdsudlejereglerne. Spørgers støbninger af cementslidlag for B ApS vedrører en af B ApS' kerneydelser. Skatterådet anser imidlertid B ApS for reelt at have udskilt støbninger af cementslidlag fra sin virksomhed til spørger som selvstændig erhvervsvirksomhed. Skatterådet vurderer i den forbindelse, at der reelt er tale om, at spørger bærer ansvaret for det udførte arbejde samt den økonomiske risiko, at spørger forestår alle processer i forbindelse med støbningsarbejdet, at spørger medbringer eget maskinel, materialer og egne ansatte og at spørgers vederlag omfatter betaling for maskinel og materialer. Ud fra samme begrundelse bekræfter Skatterådet, at spørgers arbejde for to andre navngivne danske kunder ikke skal anses for at være omfattet af arbejdsudlejereglerne.

Kommentarer til OECD's Modeloverenskomst, artikel 15, stk. 2, litra b, punkt 8.4, 8.26 og 8.27

Punkt 8.4

"I mange stater er der imidlertid udviklet forskellige regler og kriterier i lovgivningen eller i retspraksis (f.eks. "substance over form" regler) med det formål at sondre mellem tilfælde, hvor tjenesteydelser, der leveres af en fysisk person til et foretagende, skal anses for at være leveret i et ansættelsesforhold og tilfælde, hvor sådanne tjenesteydelser skal anses for at være leveret i henhold til en kontrakt mellem to adskilte foretagender. Denne sondring er vigtig i forbindelse med anvendelsen af bestemmelserne i art. 15, især bestemmelserne i stk. 2, litra b) og c). Under hensyn til begrænsningen, der er beskrevet i pkt. 8.11 nedenfor - og medmindre andet bestemmes i en overenskomst - er det den nationale lovgivning i kildestaten, der er afgørende for, om tjenesteydelser, der er leveret af en fysisk person i denne stat, er udført i et ansættelsesforhold og dette vil være afgørende for, hvorledes denne stat anvender overenskomsten."

Punkt 8.26 og 8.27

Eksempel 6: Kco, et selskab, der er hjemmehørende i stat K og Lco, et selskab, der er hjemmehørende i stat L, er en del af en multinational koncern. En stor del af koncernens virksomhed er struktureret "along function lines", hvilket indebærer, at ansatte i forskellige af koncernens selskaber arbejder sammen under tilsyn af ledere, som er lokaliseret i forskellige stater og ansat i andre af koncernens selskaber. X er en person, der er hjemmehørende i stat K og ansat i Kco; hun er leder og beskæftiger sig med tilsyn af HR funktioner (human resources functions) inden for koncernen. Da X er ansat i Kco fungerer Kco som et omkostningscenter for koncernens omkostninger; med mellemrum bliver disse omkostninger debiteret hvert af selskaberne i koncernen på grundlag af en formel, der tager forskellige faktorer i betragtning, så som antallet af medarbejdere i hvert selskab. X er forpligtet til ofte at rejse til andre stater, hvor andre selskaber i koncernen har deres kontorer. Sidste år tilbragte X 3 måneder i stat L for at beskæftige sig med HR spørgsmål i Lco.

I dette tilfælde er det arbejde, der udføres af X, en del af den virksomhed, som Kco udfører for de andre selskaber i koncernen. Denne virksomhed, i lighed med anden virksomhed såsom intern kommunikation, strategistyring, økonomistyring, skatteforvaltning, likviditetsstyring, informationsstyring og juridisk support, er ofte centraliseret inden for en koncern. Det arbejde, som X udfører, er således en integrerende del af Kco´s virksomhed. Undtagelsen i art. 15, stk. 2, bør derfor finde anvendelse på det vederlag, der oppebæres af X for hendes arbejde i stat L, forudsat at de øvrige betingelser for undtagelsen er opfyldt.

Begrundelse

Arbejdsudleje er defineret i kildeskattelovens § 2, stk. 1, nr. 3, hvoraf fremgår, at der foreligger begrænset skattepligt for personer, der erhverver indkomst i form af vederlag for personligt arbejde i forbindelse med at være stillet til rådighed for at udføre arbejde for en virksomhed her i landet, når arbejdet udgør en integreret del af virksomheden (arbejdsudleje).

Det fremgår bl.a. af lovforarbejderne, at der ved vurderingen af, om der foreligger arbejdsudleje, skal fokuseres på virksomhedens kerneydelser, eller om arbejdet udøves som et naturligt led i virksomhedens drift. Der foreligger ikke arbejdsudleje, hvis en eller flere arbejdsopgaver er udskilt fra den danske virksomheds drift til en selvstændig erhvervsvirksomhed.

Spørger driver virksomhed som salgsselskab og udbyder de gulvarbejder, som GmbH, som produktionsselskab, til enhver tid udbyder. Der er tale om salg af undergulve af slidlag af cement, anhydrit, letslidlag og støbeasfaltarbejder samt salg af gulvbelægninger af linoleum, pvc og tekstil.

Spørger og GmbH har samme ultimative ejere og direktører - B og C.

Spørger påtænker at indgå en tidsubegrænset samarbejdsaftale / eksklusivaftale med GmbH, hvorefter GmbH i samarbejdsaftalens løbetid skal udføre alt arbejde vedrørende gulve af cementslidlag-, flydende asfalt og andre belægningstyper til alle byggeprojekter. Grundlaget herfor er de aftaler, som spørger indgår med bygherrer.

De beskrevne vilkår for samarbejdet mellem spørger og GmbH indebærer,

- at GmbH skal påtage sig garantiforpligtelsen vedrørende de udførte ydelser,

- at ansvaret for fejl og mangler i første omgang bæres af spørger men med regres til GmbH,

- at GmbH levere arbejdskraft, værktøj og samtlige materialer i overensstemmelse med kontrakten med bygherren,

- at afregning for de leverede ydelser aftales for hver kontrakt,

- at der bliver aftalt en pris fra entreprise til entreprise, der som udgangspunkt indebærer en fast pris,

- at GmbH helt og alene bestemmer hvilke medarbejdere, der skal udføre arbejdet herunder disses kvalifikationer og

- at de overordnede og de mere detaljerede retningslinjer for, hvordan GmbH løser de enkelte entrepriser fastsættes af GmbH selv, men hvis spørgers kunde direkte er impliceret, vil der være et samarbejde på det overordnede plan.

B og en yderligere person vil fremover i forbindelse med arbejdet i Danmark være ansat hos spørger for at udarbejde tilbud og sikre kontrakter m.v. hos bygherren.

Ejer- og ledelsesforholdene i spørgers virksomhed og GmbH medfører, at der skal foretages en vurdering af de to selskabers forretningsområder herunder af hvilke funktioner, der er knyttet til de to selskaber. SKAT henviser til OECD´s kommentarer til artikel 15, fx punkt 8.26 og 8.27, hvori det forudsættes, at arbejdsudlejereglerne også finder anvendelse i koncernforhold. Der skal derfor foretages en vurdering af hvilke funktioner, der er knyttet til de enkelte selskaber.

Ved den vurdering lægger SKAT det oplyste til grund, hvorefter spørger udelukkende udfører salgsarbejde og reelt ikke udfører arbejde vedrørende gulvbelægningsydelser.

SKAT finder, at de beskrevne vilkår for samarbejdet mellem spørger og GmbH afspejler forhold, der kendetegner selvstændig erhvervsvirksomhed. Under forudsætning af, at transaktionerne mellem de to selskaber i øvrigt sker på forretningsmæssige-/ armslængde vilkår, er det SKATs opfattelse, at spørger skal anses som et salgsselskab, og GmbH skal anses som et produktionsselskab. I forhold til arbejdsudlejespørgsmålet finder SKAT derfor, at kun arbejdsydelser, der naturligt vedrører funktioner i et salgsselskab, kan anses for at udgøre en integreret del af spørgers virksomhed.

Da GmbH's ydelser forudsætningsvist ikke vedrører funktioner, der kan knyttes til spørgers virksomhed, finder SKAT, at GmbH's ydelser ikke er integreret i spørgers virksomhed. Der foreligger dermed ikke arbejdsudleje ved GmbH's leverede gulvbelægningsydelser, jf. kildeskattelovens § 2, stk. 1, nr. 3.

Forbehold

SKAT bemærker, at GmbH's ansatte kan være begrænset skattepligtige til Danmark, jf. kildeskattelovens § 2, stk. 1, nr. 1 sammenholdt med stk. 9, nr. 2. Dette kan være tilfældet i disse situationer:

- Hvis GmbH anses for at udøve sin virksomhed gennem et fast driftssted i Danmark, jf. selskabsskattelovens § 2, stk. 1, litra a, sammenholdt med artikel 5 i den dansk-tyske dobbeltbeskatningsoverenskomst. Spørgsmålet om fast driftssted for GmbH kan i den foreliggende sag navnlig være relevant som følge af ejerforholdene, og at GmbH i en tidsubegrænset periode tilbagevendende udøver sin virksomhed i Danmark via spørgers virksomhed.

- Hvis de ansatte opholder sig i Danmark i mere end 183 dage i enhver 12 måneders periode. I forhold til en eventuel dobbeltbeskatningssituation medfører artikel 15 i den dansk-tyske dobbeltbeskatningsoverenskomst, jf. ovenfor, at der skal være tale om 183 arbejdsdage, der ligger inden for samme kalenderår, for at Danmark kan beskatte lønindkomsten, forudsat at GmbH's ansatte er skattemæssigt hjemmehørende i Tyskland.

SKAT har ikke mulighed for at efterprøve disse forhold via denne anmodning om bindende svar og tager derfor forbehold herfor.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja. Se dog begrundelsen".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.