Parter

A

(advokat Nikolaj Bjørnholm)

mod

Skatteministeriet

(kammeradvokaten v/advokat Lars Apostoli)

Afsagt af Højesteretsdommerne

Lene Pagter Kristensen, Marianne Højgaard Pedersen, Jon Stokholm, Jens Peter Christensen og Oliver Talevski.

Sagens baggrund og parternes påstande

I tidligere instans er afsagt dom af Østre Landsrets 13. afdeling den 25. juni 2010.

Påstande

Appellanten, A, har nedlagt påstand om, at handelsværdien pr. 19. maj 1993 af A-aktierne i H1 A/S skal ansættes til kurs 2.674, subsidiært en lavere kurs højere end 1.600.

Indstævnte, Skatteministeriet, har påstået stadfæstelse.

Supplerende sagsfremstilling

Skønsmændene, chefanalytiker NR og statsautoriseret revisor TO, har til brug for Højesteret udarbejdet en supplerende erklæring af 9. juli 2012. Efter en e-mail korrespondance med As advokat har skønsmændene den 17. og 18. juli 2012 udarbejdet supplementer til erklæringen, hvori der bl.a. er taget højde for en formelfejl.

I supplementet af 18. juli 2012 hedder det bl.a.:

"...

Vi har i en efterfølgende kvalitetskontrol af beregningerne i besvarelsen af spørgsmål 1, dateret 9. juli 2012, konstateret en tastefejl, hvor nutidsværdien af aftrapningsperioden er beregnet som:

Nutidsværdi (Aftrapningsperiode år 1 til år 5) / (1+Afkastkrav^5)

Den burde rettelig være beregnet som:

Nutidsværdi (Aftrapningsperiode år 1 til år 5) / (1+Afkastkrav)^5.

Nedenfor følger den rettede version af besvarelsen af spørgsmål 1 samt samtlige bilag (1-4), der er opdateret.

Det skal for en god ordens skyld bemærkes, at besvarelserne af spørgsmål 2-6 fastholdes, da disse ikke påvirkes af korrektionen.

Spørgsmål 1

Hvad ville handelsværdien af A-aktierne i H1 A/S udgøre pr. 9. maj 1989, 31. maj 1990, 19. maj 1993 og 3. maj 1995, hvis værdiansættelsen baseres på den "residuale indtjeningsmodel" og på baggrund af de oplysninger, som på det pågældende tidspunkt var offentligt tilgængelige?

Ad 1)

Besvarelsen er sammenfattet i tabel 1A:

Tabel 1A - Sammenfatning af Handelsværdien og Kurs på udvalgte datoer

Opgjort per.

Kolonne nr. |

Handelsværdi

(DKKm)

|

Kurs uden Kontrolpræmie

|

Kurs med

Kontrolpræmie

|

kontrolpræmie

Kurs |

Handelsværdien af A-aktierne (DKK)

|

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

(6)

|

|

09-05-1989

|

588

|

1.020

|

19,4%

|

1.189

|

88.309.664

|

|

31-05-1990

|

721

|

1.252

|

29,4%

|

1.561

|

115.905.019

|

|

19-05-1993

|

546

|

949

|

21,7%

|

1.122

|

83.325.060

|

|

03-05-1995

|

971

|

1.686

|

5,5%

|

1.766

|

131.089.458

|

|

Rapporten

|

657

|

1.140

|

21,7%

|

1.350

|

100.247.457

|

Det fremgår af tabel 1A (kolonne 5), at kursen for A-aktierne er: 1.189 pr. 9. maj 1989, 1.561 pr. 31. maj 1990, 1.122 pr. 19. maj 1993 og 1.766 pr. 3. maj 1995.

Det giver følgende Handelsværdier for A-aktierne (kolonne 6): 88.309.664 DKK pr. 9. maj 1989, 115.905.019 DKK pr. 31. maj 1990, 83.325.060 DKK pr. 19. maj 1993 og 131.089.458 DKK pr. 3. maj 1995. Som reference medtages vurderingen fra Rapporten.

Besvarelsen af spørgsmål 1 er baseret på modellerne vist i bilag 1-4, der kommenteres yderligere i afsnittet "IV. Uddybning af besvarelsen" i besvarelsen dateret 9. juli 2012.

Det skal bemærkes, at de af os foretagne værdiansættelser er forbundet med stor usikkerhed. Dette skyldes dels den begrænsede adgang til relevante økonomiske detaildata, dels det forhold, at værdiansættelsen foretages 17-23 år senere end værdiansættelsesdatoen, således at der også er mangler i den makroøkonomiske/samfundsmæssige baggrundsviden. Specielt er det uklart hvilke forventninger man havde i datiden.

Til dokumentation for de rettede beregninger af nutidsværdien i aftrapningsperioden er sammenhængen mellem estimater for aftrapningsperioden og de tilhørende nutidsværdier vist i tabel 1B.

Tabel 1B - Nutidsværdier og prognose for aftrapningsperioden

|

Opgjort per.

|

Nutidsværdi pr. 31/12

af aftrapningsperioden

|

Antal år efter budgetperioden - resultat i DKKm

|

| |

|

1

|

2

|

3

|

4

|

5

|

|

Kolonne nr. (1)

|

(2)

|

(3)

|

(4)

|

(5)

|

(6)

|

(7)

|

|

09-05-1989

|

100

|

39

|

43

|

48

|

53

|

59

|

|

31-05-1990

|

183

|

70

|

80

|

91

|

105

|

120

|

|

19-05-1993

|

102

|

36

|

39

|

42

|

45

|

48

|

|

03-05-1995

|

284

|

92

|

107

|

124

|

145

|

170

|

For fuldstændighedens skyld er såvel estimater for budgetperioden og de heraf følgende nutidsværdier for budgetperioden vist i tabel 1C.

Tabel 1C - Nutidsværdier og prognose for budgetperioden

|

Opgjort per.

|

Nutidsværdi pr. 31/12

af budgetperioden

|

Antal år i budgetperioden - resultat i DKKm

|

| |

|

1

|

2

|

3

|

4

|

5

|

|

Kolonne nr. (1)

|

(2)

|

(3)

|

(4)

|

(5)

|

(6)

|

(7)

|

|

09-05-1989

|

129

|

36

|

35

|

34

|

35

|

37

|

|

31-05-1990

|

196

|

48

|

51

|

55

|

60

|

65

|

|

19-05-1993

|

111

|

24

|

26

|

29

|

32

|

35

|

|

03-05-1995

|

280

|

66

|

71

|

76

|

80

|

84

|

..."

I erklæringen af 9. juli 2012 hedder det bl.a.:

"...

1. Definitioner

...

|

Afkastkrav

|

Aktionærernes forventede risikojusterede afkast ved at investere i H1 A/S. Afkastkravet anvendes til at beregne Handelsværdien.

|

| |

|

|

Handelsværdi

|

Den estimerede værdi på en given dato af hele aktiekapitalen (såvel A- som B-aktiekapitalen) i H1 A/S. Handelsværdien er estimeret som den bogførte egenkapital (eventuelt korrigeret for mer- eller mindreværdier) tillagt nutidsværdien af den forventede fremtidige indtjening til aktionærerne. Indtjeningen dækker over en budgetperiode på 5 år og en aftrapningsperiode på 5 år. Nutidsværdien viser (per en given dato) værdien af indtjeningen tilbagediskonteret med Afkastkravet.

|

| |

|

|

Kurs

|

Værdien af nominelt 100 DKK aktiekapital.

|

| |

|

|

Kontrolpræmie

|

Merværdi for A-aktier i forhold til B-aktier. Kontrolpræmien giver en omfordeling mellem A- og B-aktionærerne af Handelsværdien i forhold til fordelingen af den nominelle aktiekapital.

|

| |

|

|

Landsretsdommen

|

Østre Landsrets dom af 25. juni 2010 i sagen A m.fl. mod Skatteministeriet.

|

| |

|

|

Rapporten

|

Den oprindelige syn- og skønsrapport fra 22. april 2003.

|

II. Besvarelse af spørgsmål

...

Spørgsmål 2

På hvilken måde adskiller grundlaget for besvarelsen af spørgsmål 1 sig fra det, som ligger til grund for besvarelsen af spørgsmålene i erklæringen af 22. april 2003?

Ad 2)

Vi opstiller følgende typologi over den mulige tilgængelige information:

|

i.

|

Perfekt direkte viden - Svarende til uhindret direkte adgang til interne dokumenter, analyser og vurderinger. Interview(s) med nøglepersoner og beslutningstagere.

|

| |

|

|

ii.

|

Direkte viden - Adgang til offentlige tilgængelige informationer suppleret med interview(s) med nøglepersoner og beslutningstagere.

|

| |

|

|

iii.

|

Indirekte viden - Kun adgang til offentlige tilgængelige oplysninger som årsregnskaber og fondsbørsmeddelelser.

|

Information af type i) svarer typisk til den viden, som en potentiel køber i forbindelse med handel af virksomheder vil sikre sig i en due diligence proces, hvor man opnår adgang til samtlige væsentlige informationer om selskabet.

Information af type ii) svarer til det som eksterne aktieanalytikere normalt baserer deres estimater og analyserapporter på. Aktieanalytikerne har typisk en løbende kontakt til selskaberne, som de følger, hvor de i forbindelse med regnskabsmeddelelser kontakter selskabets investor relationship manager, økonomidirektøren eller den administrerende direktør, der kommer med supplerende og uddybende bemærkninger.

I forbindelse med udarbejdelsen af Rapporten havde vi tilnærmelsesvis adgang til information af type i). Der var adgang til interne oplysninger bl.a. i form af:

|

-

|

Specifikation af bruttoresultat og omkostninger for 1992.

|

|

|

|

-

|

Koncernafslutningsark for 1991 og 1992, der viser de enkelte selskabers resultatopgørelse.

|

|

|

|

-

|

Specifikationer til årsregnskabet for 1993 (heraf anvendt specifikation af ejendommenes værdi pr. 31. december 1992).

|

|

|

|

-

|

Referat fra bestyrelsesmøder i perioden 22. marts 1990 - 8. juni 1993.

|

|

|

|

-

|

Direktionens skriftlige beretninger til bestyrelsesmøderne i perioden 9. december 1991 - 8. juni 1993.

|

Endvidere blev der gennemført et interview med selskabets daværende økonomidirektør.

Besvarelsen af spørgsmål 1 i denne erklæring baserer sig alene på information af type iii), indirekte viden, i form af offentlig tilgængelig information i form af selskabets årsregnskaber, fondsbørsmeddelelser suppleret med offentlig tilgængelig data om makroøkonomi.

Spørgsmål 3

Har det forskellige grundlag for besvarelsen af spørgsmål 1 og spørgsmålene i erklæringen af 22. april 2003 betydning for muligheden for en direkte sammenligning af besvarelserne - og I givet fald hvilken betydning?

Ad 3)

Grundlaget for denne erklæring er baseret på information af type iii), der på nogle afgørende punkter adskiller sig fra den information (type ii), som eksterne aktieanalytikere baserer deres analyse på. Eksterne aktieanalytikere kunne have adgang til information fra selskabet ("guidance"). Selvom forbuddet mod videregivelse af insiderviden for børsnoterede selskaber skal respekteres vil analytikeren kunne tænkes at opnå information, som vi i besvarelsen af spørgsmål 1 ikke vil kunne få.

Alene kontakten til selskabet vil kunne påvirke analytikeren og give information, der ikke er afspejlet i årsrapporterne. En del af denne information kan være "tavs viden" d.v.s. viden som opstår som en tolkning af møder eller kontakter med selskabet (hvordan var Økonomidirektørens humør under interviewet?, markerede hans mimik, at estimaterne var for lave/høje eller vurderingerne var for negative eller optimistiske? Var lageret tomt eller fyldt, da analytikeren besøgte produktionen? Kom der udtalelser fra andre personer under besøget, som gav en anden viden? Var der modstrid mellem forskellige interviewpersoner? etc.). En lang række informationer vil således ikke være tilgængelig her 23 år efter det første tidspunkt for en værdifastsættelse for 1989.

Det er vores konklusion, at datagrundlaget i forbindelse med Rapporten er mere fyldestgørende, svarende til det der er kutyme i forbindelse med virksomhedshandel, hvorimod der kan være væsentlige mangler i den information, der ligger grund for besvarelsen af spørgsmål 1, som gør at man bør være varsom med at fortolke og anvende svarene.

Derfor er der efter vor opfattelse ikke mulighed for en direkte sammenligning af besvarelserne, idet værdifastsættelserne i nærværende besvarelse er behæftet med væsentlig større usikkerhed end Rapportens værdifastsættelse. Vi kan ikke kvantificere betydningen af dette.

Spørgsmål 4

Anser skønsmændene grundlaget for besvarelsen af spørgsmål 1 for et fyldestgørende og fagligt forsvarligt grundlag for en ansættelse af den virkelige handelsværdi af A-aktierne på de anførte tidspunkter?

Ad 4)

Det kan indledningsvis diskuteres, om der findes en "virkelig handelsværdi", der ikke er defineret i spørgsmålet Efter vores opfattelse findes der ikke en entydig "virkelig handelsværdi", da Handelsværdi i høj grad afhænger af den konkrete købers planer, forventninger, muligheder for synergieffekter og Afkastkrav.

Såfremt A-aktien var børsnoteret, kunne børskursen på et givent tidspunkt tages som udtryk for den "virkelige handelsværdi", men i det konkrete tilfælde var A-aktien ikke børsnoteret.

De af os beregnede Handelsværdier forudsætter, at egenkapitalen pr. 31. december året før er retvisende, d.v.s. at der ikke findes væsentlige ikke bogførte mer- eller mindre-værdier. Dette er især relevant i forhold til selskabets ejendomme og goodwill. Der henvises til side 13-14 i Rapporten. Vi har ikke data til på et kvalificeret grundlag at kunne identificere mer- eller mindreværdier i nærværende besvarelse.

Som nævnt i besvarelsen af spørgsmålene 1-3 er beregningen af Handelsværdierne foretaget på basis af begrænsede økonomiske data (type iii) både på virksomhedsniveau og på makroniveau.

Det er derfor vores samlede konklusion, at grundlaget for besvarelsen af spørgsmål 1 ikke giver et fyldestgørende og fagligt forsvarligt grundlag for en ansættelse af den virkelige handelsværdi af A-aktierne på de anførte tidspunkter.

Spørgsmål 5

Var værdien af H1 A/S i 1999 (den samlede værdi af hele selskabet) større eller mindre end værdien af selskabet i 1989 og 1990?

Ad 5)

Indledningsvis bør det nævnes, at vi på mødet med sagens parter ikke kunne få en definition af "i 1999" eller "i 1989 og 1990". Vi tager derfor udgangspunkt i de anførte tidspunkter under spørgsmål 1 d.v.s. 9. maj 1989 og 31. maj 1990 og sammenholder med det senest tilgængelige årsregnskab fra 1998, der var kendt medio maj 1999.

Endvidere er begrebet "værdi" ikke defineret i spørgsmål 5. Vi har på mødet med sagens parter foreslået en værdifastsættelse for 1999, svarende til metoden, der blev anvendt i besvarelsen af spørgsmål 1. Parterne ønskede ikke en specifik beregning, men bad os derimod om at give nogle mere generelle betragtninger.

Udgangspunktet i beregningen af Handelsværdi er selskabets bogførte egenkapital og indtjening, der i perioden har udviklet sig som vist i tabel 2.

Tabel 2 - Uddrag af årsregnskaber i perioden 1988-98

|

(DKKm)

|

Omsætning

|

Resultat

|

Egenkapital

|

|

1988

|

1.074

|

42

|

336

|

|

1989

|

1.053

|

41

|

308

|

|

1990

|

1.452

|

1

|

301

|

|

1991

|

1.453

|

10

|

297

|

|

1992

|

1.458

|

28

|

315

|

|

1993

|

1.405

|

32

|

322

|

|

1994

|

1.566

|

60

|

374

|

|

1995

|

1.734

|

70

|

429

|

|

1996

|

1.827

|

57

|

477

|

|

1997

|

1.910

|

65

|

515

|

|

1998

|

2.015

|

74

|

565

|

Kilde: H1 A/S´ årsregnskaber

Det noteres at egenkapitalen vokser med ca. 260 mio. DKK i perioden. Den årlige indtjening var i 1988-1989 i niveauet 40 mio. DKK, mens det i 1998 var i niveauet 65-75 mio. DKK.

Herudover skal vi fremhæve betydningen af ændringen i Afkastkrav i perioden. I 1989 og 1990 var Afkastkravet henholdsvis 11,5 % og 12,2 %. Faldet i statsobligationsrenterne i perioden fra henholdsvis 9,7 % og 10,4 % til 4,6 % medio maj 1999, betyder alt andet lige også et markant fald i Afkastkravet og dermed en betydelig stigning i Handelsværdien.

Uden at foretage den konkrete beregning af Handelsværdien vil disse forhold efter vort bedste skøn samlet set give en betydelig større værdi i 1999 end i 1989 og 1990.

Spørgsmål 6

Var værdien af A-aktierne i H1 A/S i 1999 større eller mindre end værdien af A-aktierne i 1989 og 1990?

Ad 6)

Alt andet lige vurderer vi, at A-aktierne har en større værdi 1999 end i 1989 og 1990, idet den samlede værdi af selskabet er vokset betydeligt jf. besvarelsen af spørgsmål 5.

Det skal dog bemærkes, at der har været en ændring i de børsetiske regler, der reducerede den maksimalt tilladte Kontrolpræmie fra 100 % til 50 %. Denne ændring er imidlertid irrelevant i forhold til vores beregninger, da Kontrolpræmien er under 50 % på alle værdifastsættelsestidspunkter.

Det er derfor vores samlede konklusion, at værdien af A-aktierne var større i 1999 end 1989 og 1990.

...

III. Materialer anvendt til besvarelsen

...

Der blev indledningsvist afholdt et møde 3. april 2012 mellem skønsmændene og repræsentanterne for sagens parter. Hovedformålet med mødet var at gennemgå syn- og skønstemaet samt at drøfte den praktiske gennemførelse af syn- og skønsforretningen.

Herunder at opnå en fælles forståelse af begrebet "offentlig tilgængelig". Der var enighed mellem parterne om, at besvarelsen skal baseres på offentliggjorte årsregnskaber og fondsbørsmeddelelser. Med udgangspunkt i dette materiale er værdiansættelsen baseret på egne estimater af forventet fremtidig indtjening.

Da der er tale om en besvarelse på udvalgte tidspunkter har hovedhensynet i tilrettelæggelsen af skønsforretningen været at fastlægge hvilke oplysninger, der kunne anses som offentligt tilgængelige på det pågældende tidspunkt. Som hovedregel er samtlige aflagte årsregnskaber for H1 A/S op til det pågældende tidspunkt anvendt. Endvidere er årsregnskaberne 1987-1989 for G1 A/S anvendt i forbindelse med vurderingen pr. 31. maj 1990. De modtagne fondsbørsmeddelelser er ligeledes anvendt.

Endvidere er følgende supplerende kilder anvendt:

|

-

|

Bloomberg, hvor kursoplysninger m.m. er hentet.

|

|

-

|

Officiel kursliste fra Københavns Fondsbørs for de angivne tidspunkter.

|

|

-

|

Studie af budpræmier fra Danske Bank.

|

IV. Uddybning af besvarelsen

Nedenfor gennemgås i hovedtræk principperne for bilag 1-4, der danner grundlaget for besvarelsen af spørgsmål 1.

A. Forecasts

Udgangspunktet er selskabets årsregnskaber. Endvidere er G1 A/S inddraget i forbindelse med opgørelsen af Handelsværdi pr. 9. maj 1990. Som udgangspunkt anvendes selskabets ledelsesforventninger som de bliver udtrykt i forbindelse med seneste årsregnskab og ledelsens forventninger anført som en note (ikke ordrette citater).

I modellerne forecastes der ud fra følgende "drivers":

|

-

|

Årlig udvikling i nettoomsætning

|

|

-

|

Bruttoresultat/Nettoomsætning

|

|

-

|

Resultat af primær drift/Nettoomsætning

|

|

-

|

Ordinært resultat/Nettoomsætning

|

Skatten beregnes særskilt de enkelte år med udgangspunkt i selskabets historiske skatteomkostning og den viden som formodes at være kendt om selskabsbeskatningen på tidspunktet for værdiansættelsen.

B. Afkastkrav Afkastkravet er beregnet som:

Afkastkrav = 10-årige statsobligationsrente + Beta x Markedsrisikopræmie.

C. Handelsværdi

Handelsværdien er baseret på tre elementer:

|

Bogført egenkapital pr. 31. december, året før

|

(1)

|

| |

|

|

Nutidsværdi af indtjening i budgetperiode

|

|

|

på fem år

|

(2)

|

|

Nutidsværdi af indtjening i aftrapningsperiode på fem år

|

(3)

|

|

(1)+(2)+(3) Handelsværdi pr. 31. december, året før

|

(4)

|

(1) forudsætter ingen væsentlige mer- eller mindreværdier.

Aftrapningsperioden dækker over en periode, hvor indtjeningsevnen normaliseres d.v.s. tilnærmes det skønnede langsigtede niveau.

Justering for dags dato (værdiansættelsesdatoen):

Handelsværdi pr. d.d. = Handelsværdi jf. (4) x (1+Afkastkrav x Årsbrøk),

Hvor: Årsbrøk = Faktisk antal dage / 365 dage.

D. Kontrolpræmier

Kontrolpræmien blev i Rapporten baseret på et ligevægtet gennemsnit af kursspændet mellem A- og B-aktier for selskaber, hvor begge aktieklasser var noteret på Københavns Fondsbørs.

Baggrunden for at anvende dette kursspænd var, at aktierne havde samme ret til udbytte etc., men alene adskilte sig med hensyn til stemmeretten. Med andre ord vil kursforskelle udtrykke aktiemarkedets vurdering af værdien af disse kontrolrettigheder. I Rapporten anvendes en Kontrolpræmie på 21,7 %.

Landsretten skønnede derimod, at A-aktier har en værdi på kurs 1.600. Dermed er kontrolpræmien implicit 49,2 % jf. Tabel 3.

Tabel 3 - Kontrolpræmien i Landsretsdommen

| Værdien fordelt på kapital |

Panel A - Eksl. Kontrol

|

Panel B - Inkl. Kontrol

|

|

|

Nominel @

|

Handelsværdi |

Handelsværdi |

Implicit

|

| |

100 DKK

|

(DKKm)

|

Pct.

|

Kurs

|

(DKKm)

|

Pct.

|

Kurs

|

Kontrolpræmie

|

|

A-kapital

|

74,250

|

85

|

12,9%

|

1.140

|

119

|

18,1%

|

1.600

|

|

|

B-kapital

|

501,750

|

572

|

87,1%

|

1.140

|

538

|

81,9%

|

1.072

|

49,2%

|

|

I alt

|

576,000

|

657

|

100,0%

|

|

657

|

100,0%

|

|

|

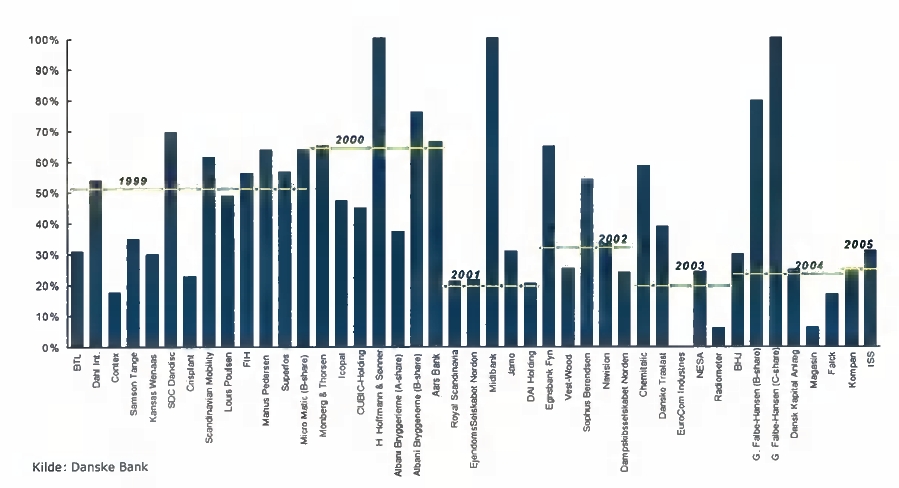

Landsretsdommerne har i lighed med undertegnede skønsmænd den udfordring, at der ikke er noget specielt underbygget materiale omkring 19. maj 1993 af virksomheder med unoterede A-aktier og noterede B-aktier, der modtager et købstilbud. I situationer hvor hele virksomheden handles kan man observere præmier fra 0 og til 100 %, samtidig med, at H1 A/S bliver afnoteret jf. figur 1.

Figur 1 illustrerer blot, som et generelt forhold for aktiemarkedet, at prisen på at overtage kontrollen i en virksomhed kan variere meget efter de konkrete omstændigheder, hvilket også fremgår af kursspændet mellem A og B-aktier for de dobbeltnoterede selskaber.

Figur 1 - Budpræmier på Københavns Fondsbørs 1999-2005

..."

Anbringender

A har til støtte for den principale påstand navnlig anført, at den værdiansættelsesmodel, som skønsmændene har anvendt - den residuale indtjeningsmodel - er åbenbart uegnet for en så særegen virksomhed som H1 A/S og derfor skal tilsidesættes.

Hvad angår fastsættelsen af egenkapitalen forsømmer skønsmændene at værdiansætte H1 A/Ss immaterielle aktiver så som dominerende markedsposition, varemærke og design-ikon-status. Med hensyn til værdien af den fremtidige indtjening lider skønsmændenes model af den såkaldte discounted cash flow models (DCF-models) sædvanlige svagheder. Den er utrolig følsom over for de værdier, som indsættes. Skønsmændene har i prognosen over den fremtidige indtjening lagt afgørende vægt på ledelsens forventninger om en årlig vækst på 3 %, men det er der ikke grundlag for. Det er velkendt, at tredjemand kan have en anden opfattelse af, hvilke fremtidige pengestrømme en virksomhed kan generere. Dernæst har den residuale indtjeningsmodel kun de 10 første år med, hvorimod den teoretisk korrekte DCF-model medtager et uendeligt antal år.

Det er almindeligt, at der vælges flere alternativer til beregning af et selskabs værdi for at få så mange nuancer frem om værdiansættelsen som muligt. Dette har skønsmændene forsømt. De har endvidere valgt at se bort fra optionsaftalerne fra 1989 og 1990 og tiden efter den 19. maj 1993 på trods af, at de tilbudte kurser var udtryk for sande handelsværdier.

De supplerende skønserklæringer understøtter endvidere, at den residuale indtjeningsmodel er åbenbart uegnet for værdiansættelsen af selskabet. Ved at sammenholde de værdier, som fremkommer ved brug af den residuale indtjeningsmodel, med de kurser, som flere uafhængige tredjemænd har tilbudt i en 10-årig periode fra 1989-1999, ses det klart, at den residuale indtjeningsmodels handelsværdier er åbenbart urigtige.

Ansættelsen af aktiernes handelsværdi skal derfor tilsidesættes, således at værdiansættelsen i stedet skal foretages ved interpolering af de tilbudte kurser i 1990 og 1995, dvs. kurserne før og efter den 19. maj 1993. Kursen pr. 19. maj 1993 kan herefter passende fastsættes til 2.674.

A har til støtte for sin subsidiære påstand navnlig anført, at kontrolpræmien bør fastsættes til 100 % af B-aktiernes værdi eller i hvert fald til mere end de ca. 50 %, som landsretten har fastsat den til. Efter skønsmændenes værdiansættelse giver en kontrolpræmie på 100 % kurs 2.020.

Skatteministeriet har navnlig anført, at det grundlag, som værdiansættelsen i As principale påstand er baseret på - interpolering - er i strid med almindelige principper om værdiansættelse af aktier.

Der er endvidere ikke grundlag for at tilsidesætte skønsmændenes værdiansættelsesmodel (den residuale indtjeningsmodel), heller ikke ud fra de supplerende skønserklæringer.

Skønsmændene har med rette tilstræbt en vurdering af selskabets indtjening i tiden efter den 19. maj 1993, der så godt som muligt svarer til selskabsledelsens egen vurdering baseret på det grundlag, der forelå for ledelsen på dette tidspunkt.

Det kan endvidere ikke lægges til grund, at kursen på 2.700 i 1989, på 2.860 i 1990 og på 2.550 i 1995 er den "rigtige". Ingen tredjemænd havde tilbudt at købe A-aktierne til kurs 2.700 i 1989 eller kurs 2.860 i 1990. En tredjemand havde option herpå, men optionen blev aldrig udnyttet, ligesom den pågældende tredjemand næppe kunne betegnes som uafhængig. G3 A/S tilbød den 3. maj 1995 kurs 2.550, men dette er ikke nødvendigvis udtryk for, at det var den "rigtige" værdi af aktierne på dette tidspunkt. De overvejelser, undersøgelser og analyser, der lå til grund for G3 A/S´s købstilbud, er ikke nærmere belyst i sagen.

Det datagrundlag, der ligger til grund for skønsmændenes angivelse af kurserne i 1989, 1990, 1993 og 1995, jf. svaret på spørgsmål 1 i erklæringen af 18. juli 2012, er anderledes og ringere end det, der lå til grund for skønserklæringen fra 2003. Skønsmændene anfører udtrykkeligt i svaret på spørgsmål 4 i erklæringen af 9. juli 2012, at det er deres samlede konklusion, at "grundlaget for besvarelsen af spørgsmål 1 ikke giver et fyldestgørende og fagligt forsvarligt grundlag for en ansættelse af den virkelige handelsværdi af A-aktierne på de anførte tidspunkter."

Skatteministeriet har over for As subsidiære påstand navnlig anført, at der ikke er en formodning for, at kontrolpræmien altid vil svare til det maksimalt tilladte på 100 % af B-aktiernes værdi. Fordelingen af totalværdien på henholdsvis A-aktier og B-aktier beror på mange forhold. Rammen for et rimeligt skøn over størrelsen af kontrolpræmien må antages at være bred, for det er næppe muligt med høj grad af sikkerhed at udtale sig om den helt rigtige størrelse. Skatteministeriet har akkviesceret ved landsrettens skøn (kurs 1.600), og der er ikke grundlag for at fastslå, at landsrettens skøn fører til et åbenbart urimeligt resultat, eller for at erstatte landsrettens værdiskøn med et alternativt skøn, hvor kontrolpræmien er større.

Højesterets begrundelse og resultat

A solgte i 1999 sine A-aktier i H1 A/S. Til brug for beregningen af den avanceskat, som han skal betale for afståelsen af aktierne, fastsatte Landsskatteretten i sin kendelse af 14. oktober 2008 handelsværdien for aktierne pr. 19. maj 1993 til kurs 1.300, jf. § 19, stk. 3, i lov nr. 421 af 25. juni 1993 om ændring af aktieavancebeskatningsloven mv. Landsretten, der var tiltrådt af to sagkyndige, forhøjede denne kurs til 1.600, hvilket Skatteministeriet har accepteret.

Sagen angår herefter, om der som påstået af A er grundlag for at gå videre og ansætte aktiernes handelsværdi pr. 19. maj 1993 til kurs 2.674 eller i hvert fald til mere end kurs 1.600.

A har anført, at den handelsværdi, som hans aktier er ansat til, er åbenbart urigtig, når værdien sammenholdes med de kurser for aktierne, som fremgår af aktieoptionsaftalen fra 1989 med G4 A/S, tillægget til optionsaftalen fra 1990 og tilbuddene fra 1995 til G3 A/S.

Højesteret finder, at de nævnte kurser ikke kan tillægges betydning for handelsværdien af aktierne pr. 19. maj 1993, navnlig fordi der er tale om kurser på væsentligt andre tidspunkter, og fordi kurserne ikke angår ubetingede købstilbud eller gennemførte handler.

Til brug for sagens behandling i Landsskatteretten blev der indhentet erklæringer fra to skønsmænd udpeget af byretten. Skønsmændene har som værdiansættelsesmodel anvendt den såkaldte residuale indtjeningsmodel, hvorefter totalværdien af en virksomhed udgør summen af egenkapitalen og værdien af den fremtidige indtjening. Skønsmændenes ansættelse af selskabets totalværdi har dannet grundlag for Landsskatterettens skøn over handelsværdien af bl.a. As A-aktier pr. 19. maj 1993.

Højesteret finder, at der ikke under bevisførelsen er fremkommet noget, som giver grundlag for at tilsidesætte den residuale indtjeningsmodel med henvisning til, at skønsmændene ved opgørelsen af værdien af den fremtidige indtjening alene har anvendt en budgetperiode på 5 år og en aftrapningsperiode på yderligere 5 år. Der er heller ikke fremkommet noget, som indebærer, at skønsmændenes opgørelse af H1 A/Ss egenkapital (indre værdi) skal tilsidesættes. Bevisførelsen for Højesteret, herunder de supplerende skønserklæringer, giver endvidere ikke belæg for at fastslå, at skønsmændene ud fra de forhold, som gjorde sig gældende pr. 19. maj 1993, har vurderet selskabets fremtidige indtjening for lavt.

Højesteret tiltræder herefter, at der ikke er grundlag for at tilsidesætte Landsskatterettens ansættelse af selskabets totalværdi pr. 19. maj 1993. Det kan ikke føre til en anden vurdering, at skønsmændene ikke tillige beregnede selskabets værdi ud fra andre værdiansættelsesmodeller.

I skønsmændenes ansættelse af A-aktiernes handelsværdi pr. 19. maj 1993 indgår ikke alene selskabets totalværdi, men også en kontrolpræmie, som ikke forøger selskabets værdi, men alene omfordeler værdi mellem A- og B-aktionærerne. Kontrolpræmien afspejler muligheden for, at selskabet bliver genstand for et købstilbud, hvor kontrollen overføres til en ny ejer.

Landsretten har tilsidesat den metode for beregning af kontrolpræmiens størrelse, som skønsmændene har anvendt, og som Landsskatterettens flertal lagde til grund. Landsretten har herefter skønsmæssigt forhøjet handelsværdien af bl.a. As aktier pr. 19. maj 1993 til kurs 1.600, svarende til en kontrolpræmie på ca. 50 % af B-aktiernes værdi. Bevisførelsen giver ikke grundlag for at forhøje kontrolpræmien yderligere.

Højesteret stadfæster herefter dommen.

T h i k e n d e s f o r r e t

Landsrettens dom stadfæstes.

I sagsomkostninger for Højesteret skal A inden 14 dage fra denne højesteretsdoms afsigelse betale 250.000 kr. til Skatteministeriet. Sagsomkostningsbeløbet forrentes efter rentelovens § 8 a.