Indhold

Dette afsnit beskriver reglerne for administration mv. af reglerne om elektricitet til opvarmning af helårsboliger (elvarmeafgift).

Afsnittet indeholder:

- Bekendtgørelse

- Elvarmeafgiftens anvendelse

- Registrering af el-installationer

- Beregning af elvarmeafgiften

- ►Beregning af 4.000 kWh, hvor der har været egenproduktion af el på solceller◄

- Elvarmekunders underretning af netvirksomheden

- netvirksomheders underretning af elvarmekunder

- El-installation, der ikke er registreret hos netvirksomheden.

Bekendtgørelse

Reglerne om den lavere afgiftssats for elvarme findes i SKM bekendtgørelse nr. 456 af 10. juli 1986 om afgiftsberigtigelse af elektricitet til opvarmning af helårsboliger.

Elvarmeafgiftens anvendelse

Elvarmesatsen kan anvendes for elektricitet, der leveres til boligenheder (helårsboliger), som er registreret i Bygnings- og Boligregistret (BBR) som elopvarmet helårsbolig.

Elvarmesatsen kan også anvendes for leverancer til sommerhuse (registreret i BBR som sommerhus), som ejeren lovligt kan anvende til helårsbeboelse efter de almindelige regler om dette i Planloven §§ 40 og 41. Sommerhuse skal altid registreres med anvendelseskode 510, og denne anvendelseskode skal altid bibeholdes indtil der, via en byggetilladelse, er givet tilladelse til ændret anvendelse. Hvis tilladelsen til at benytte sommerhuset til helårsbeboelse er personlig og/eller af midlertidig karakter, giver dette ikke anledning til at ændre benyttelseskoden i BBRs felt 203 og 307.

Elvarmesatsen kan ikke anvendes af varmeproducenter, fx fjernvarmeværker, der installerer en eldreven varmepumpe, selv om varmepumpen producerer varme til boligopvarmning i konkurrence med andre opvarmnings-systemer, herunder eldrevne parcelhusvarmepumper.

Varmeproducenten har dog ret til delvis godtgørelse af elektricitet, der anvendes til fremstilling af fjernvarme. Den delvise godtgørelse svarer til forskellen mellem elvarmesatsen og satsen for andet forbrug af elektricitet. Se ELAL § 11, stk. 3, senest ændret ved lov nr. 625 af 14. juni 2011.

Se også

Se også afsnit E.A.4.6 om godtgørelse af energiafgifter og CO2-afgift til momsregistrerede virksomheder.

Registrering af el-installationer

Boligens elinstallation skal være registreret hos netvirksomheden som anvendt til opvarmning.

Skatterådet bekræftede i sagen SKM2013.752.SR, at den enkelte bolig kan få afgiftsreduktion på elvarme for forbrug, der overstiger 4.000 kWh pr. bolig pr. år, selv om kun er en fælles elmåler for ejerforeningens jordvarmeanlæg. De i lejlighederne installerede elmålere måler boligernes forbrug af elektricitet med undtagelse af elvarme. Der er ingen elmåler i den enkelte lejlighed, der måler elvarmeforbruget.

Netvirksomheden registrerer elvarmeinstallationen efter anmodning fra den, der hæfter for betaling af leverancen (almindeligvis ejeren af den elopvarmede helårsbolig).

Kommunen skal attestere, at installationen er i en bolig, der er registreret i BBR som elopvarmet helårsbolig, eller i et sommerhus, som ejeren lovligt anvender til helårsbeboelse.

Der søges om registrering i et skema, der er optrykt som bilag til bekendtgørelsen, eller anden ansøgning, der indeholder samme oplysninger som skemaet.

Skemaet er udformet sådan, at der søges om registrering hos både netvirksomheden og i BBR.

Netvirksomheden skal over for kommunen entydigt identificere den bolig, der ønskes registreret. Netvirksomheden skal også oplyse, hvor meget elektricitet, der er leveret til installationen i de seneste 12 måneder.

Elvarmesatsen anvendes for forbrug af elektricitet, der overstiger 4.000 kWh årligt pr. boligenhed. Satsen anvendes også for elektricitet, som bruges i erhvervslokaler, der har installation (elmåler) fælles med en elopvarmet helårsbolig. Dette gælder fx en helårsbolig, hvorfra der også drives et erhverv.

Satsen kan anvendes fra det tidspunkt, hvor netvirksomheden har registreret installationen.

Netvirksomheden kan dog afregne elforbruget efter elvarmesatsen fra det tidspunkt, hvor anmodning om registrering modtages, eller fra det tidspunkt, hvor elinstallatøren oplyser netvirksomheden om, at der er installeret elvarme i boligen. Det er herved en betingelse, at boligen registreres som en elopvarmet bolig i BBR inden 2 måneder.

Beregning af elvarmeafgiften

Forbrug, der overstiger 4.000 kWh årligt i den registrerede boligenhed, er omfattet af elvarmesatsen.

Elregningerne skal indeholde oplysning om, hvor stor en del af leverancen, som der betales henholdsvis elvarmeafgift og afgift efter andet forbrug af elektricitet af.

Hvis afregningsperioden er en anden end året, reguleres forbrugsgrænsen på 4.000 kWh forholdsmæssigt så meget, som afregningsperioden udgør af året.

Den del af leverancen, der i disse tilfælde kan afgiftsberigtiges efter den særlige elvarmesats, opgøres ved at fradrage et antal kWh, der pr. dag udgør 4.000 kWh/365 eller pr. måned 4.000 kWh/12 fra den samlede leverance.

Opgørelsesmetoden skal også anvendes for løbende leverancer til en boligenhed, hvis elinstallation registreres eller slettes fra registrering hos elselskabet, eller når der inden udgangen af en ordinær årsafregningsperiode af andre årsager afregnes med en elvarmekunde, fx ved ejerskifte.

►Beregning af 4.000 kWh, hvor der har været egenproduktion af el på solceller

Egenproduceret solcelle-el, der udveksles med det kollektive el-net i nettoafregningsordningen, er undtaget fra elafgift, jf. elafgiftslovens § 2, stk. 1, litra c, jf. stk. 3. Endvidere kan elektricitet, der bruges i elopvarmede helårsboliger afgiftsberigtiges efter elvarmesatsen, jf. § 6, stk. 1, 1. pkt.

Det er muligt at opnå begge fordele, når betingelserne for den enkelte ordning er opfyldt:

- Solcelle-elproduktionen skal være omfattet af en af nettoafregningsordningerne. Der kan være tale om enten årsbaseret nettoafregning eller timebaseret nettoafregning. Solcelle-el producenter, der ikke er omfattet af en af nettoafregningsordningerne, skal betale afgift af al forbrug af elektricitet, der leveres fra det kollektive elnet.

- Boligenheden skal være registreret i BBR som elopvarmet helårsbolig. Betingelsen for at blive omfattet af den nedsatte elvarmesats af forbrug af elektricitet, der overstiger 4.000 kWh årligt i helårsboliger, der opvarmes ved elektricitet, fremgår af § 1 i bekendtgørelse nr. 456 af 10. juli 1986 om afgiftsberigtigelse af elektricitet til opvarmning af helårsboliger.

I SKM2014.7.SR har Skatterådet bekræftet, at solcelle-el skal “medregnes i de 4.000 kWh, som fremgår af elafgiftslovens § 6, stk. 1."

"Medregnes i de 4.000 kWh, som fremgår af elafgiftslovens § 6, stk. 1," betyder, at

- Solcelle-el, der leveres til det kollektive net, og som er omfattet af en af nettoafregningsordningerne (årsbaseret nettoafregning eller timebaseret nettoafregning), forlods kan modregnes i de 4.000 kWh, der skal betales fuld elafgift af. Se nedenstående eksempler på årsbaseret nettoafregning og timebaseret nettoafregning.

- Solcelle-el som forbruges direkte før måler, og som er undtaget fra elafgift, idet det ikke udveksles med det kollektive net, ikke kan indgå i opgørelsen af forbrug af elektricitet, der forlods kan modregnes i de 4.000 kWh til fuld afgift.

- El-producenter, der er omfattet af ordningen om timebaseret nettoafregning, ikke kan modregne solcelle-el leveret til det kollektive net, som ikke er omfattet af den timebaserede nettoafregning.

- Solcelle-el leveret til nettet målt med en afregningsmåler, der indeholder en tæller, der registrerer den samlede mængde el leveret til og fra nettet (en tilbageløbsmåler/måler, der kan løbe begge veje), ikke kan indgå i opgørelsen af forbrug af elektricitet, der forlods kan modregnes i de 4.000 kWh til fuld afgift, da leveret kWh solcelle-el er ukendt. Se nedenstående eksempel på beregning for producenter af solcelle-el med en tilbageløbsmåler.

Eksempler

I nedenstående eksempler forstås der ved

- Solcelle-el, der modregnes: Solcelle-el, der er omfattet af en af nettoafregningsordningerne.

- Elforbrug til fuld afgift: 4.000 kWh til fuld afgift i helårsboliger, der opvarmes ved elektricitet, jf. BBR.

- Elforbrug til elvarmesats: Forbrug af elektricitet, der overstiger 4.000 kWh årligt i helårsboliger, der opvarmes ved elektricitet, jf. BBR.

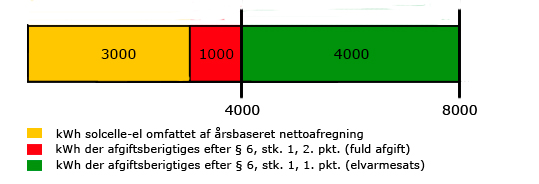

Eksempler på beregninger for producenter af solcelle-el omfattet af årsbaseret nettoafregning

Eksempel 1

|

Målt leveret solcelle-el til det kollektive net:

|

3.000 kWh

|

|

El omfattet af årsbaseret nettoafregning:

|

3.000 kWh

|

|

Målt elforbrug leveret fra det kollektive net:

|

8.000 kWh

|

|

|

|

|

Solcelle-el, der modregnes

|

3.000 kWh

|

|

Elforbrug til fuld afgift

|

1.000 kWh

|

|

Elforbrug til elvarmesats

|

4.000 kWh

|

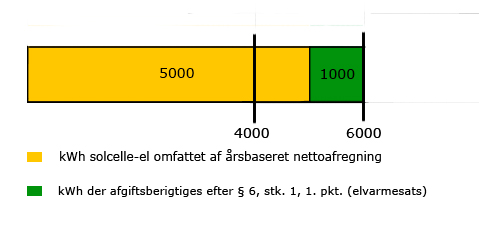

Eksempel 2

|

Målt leveret solcelle-el til det kollektive net:

|

5.000 kWh

|

|

El omfattet af årsbaseret nettoafregning:

|

5.000 kWh

|

|

Målt elforbrug leveret fra det kollektive net:

|

6.000 kWh

|

|

|

|

|

Solcelle-el, der modregnes

|

5.000 kWh

|

|

Elforbrug til fuld afgift

|

0 kWh

|

|

Elforbrug til elvarmesats

|

1.000 kWh

|

Eksempler på beregninger for producenter af solcelle-el omfattet af timebaseret nettoafregning

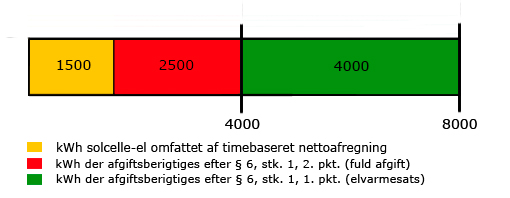

Eksempel 1

|

Målt leveret solcelle-el til det kollektive net:

|

2.000 kWh

|

|

El omfattet af timebaseret nettoafregning:

|

1.500 kWh

|

|

Målt elforbrug leveret fra det kollektive net:

|

8.000 kWh

|

|

|

|

|

Solcelle-el, der modregnes

|

1.500 kWh

|

|

Elforbrug til fuld afgift

|

2.500 kWh

|

|

Elforbrug til elvarmesats

|

4.000 kWh

|

|

|

|

|

Solcelle-el, der er solgt til nettet

|

500 kWh

|

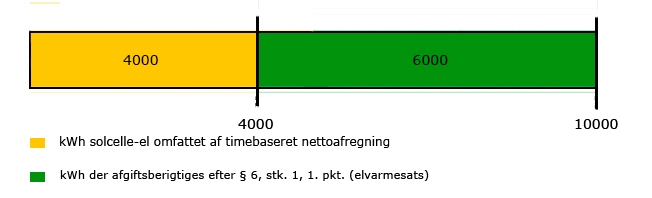

Eksempel 2

|

Målt leveret solcelle-el til det kollektive net:

|

6.000 kWh

|

|

El omfattet af timebaseret nettoafregning:

|

4.000 kWh

|

|

Målt elforbrug leveret fra det kollektive net:

|

10.000 kWh

|

|

|

|

|

Solcelle-el, der modregnes

|

4.000 kWh

|

|

Elforbrug til fuld afgift

|

0 kWh

|

|

Elforbrug til elvarmesats

|

6.000 kWh

|

| |

|

|

Solcelle-el, der er solgt til nettet

|

2.000 kWh

|

Eksempel på beregning for producenter af solcelle-el med en tilbageløbsmåler

|

Målt elforbrug leveret

|

|

|

fra det kollektive net:

|

6.000 kWh.

|

| |

|

|

Solcelle-el, der modregnes

|

0 kWh

|

|

Elforbrug til fuld afgift

|

4.000 kWh

|

|

Elforbrug til elvarmesats

|

2.000 kWh

|

◄

Elvarmekunders underretning af netvirksomheden

Elvarmekunder skal straks underrette el-netvirksomheden, hvis betingelsen for registrering i BBR som elopvarmet helårsbolig ikke længere er til stede.

Elvarmekunden kan pådrage sig bødeansvar, hvis el-netvirksomheden ikke underrettes herom.

El-netvirksomheders underretning af elvarmekunder

Netvirksomhederne skal mindst en gang årligt underrette elvarmekunderne om, at de har følgende forpligtelser:

- Elvarmekunden skal straks underrette netvirksomheden, hvis betingelsen for registrering i BBR som elopvarmet helårsbolig ikke længere er til stede

- Elvarmekunden kan pådrage sig strafansvar, hvis kunden undlader at underrette netvirksomheden herom.

El-installation, der ikke er registreret hos netvirksomheden

Bestemmelserne i elafgiftsloven om elvarmeafgift giver ikke mulighed for, at en elvarmekunde, som ikke har fået registreret el-installationen hos el-netvirksomheden, kan få godtgjort afgiftsforskellen mellem satsen for elvarme og satsen for andet forbrug af elektricitet hos SKAT.

Et sådant forhold er i stedet omfattet af reglerne i SFL §§ 31 og 32 om ordinær og ekstraordinær genoptagelse, der retter sig mod den afgiftspligtige virksomhed. Det vil sige, at det er den registrerede netvirksomhed, der kan anmode om genoptagelse af afgiftstilsvaret efter den almindelige 3 års frist.

Oversigt over afgørelser, domme, kendelser, SKAT-meddelelser med videre

Skemaet viser relevante afgørelser på området:

|

Afgørelse samt evt. tilhørende SKAT-meddelelse

|

Afgørelsen i stikord

|

Yderligere kommentarer

|

|

SKAT

|

|

SKM2015.387.SR

|

Skatterådet bekræftede, at spørger er berettiget til afgiftsreduktion på det private elforbrug, der overstiger 4.000 kWh, idet spørgers stuehus er en helårsbolig, der opvarmes ved elektricitet. Det er uden betydning, at ejendommen er registreret som en erhvervsejendom ved elselskabet.

Skatterådet afviste at besvare det sidste spørgsmål om hvorvidt det kunne bekræftes, at der skulle opstilles individuelle varmemålere, der fordeler elforbruget i henholdsvis bolig og erhverv.

|

|

|

SKM2014.752.SR

|

Skatterådet kunne ikke bekræfte, at spørger kan opnås nedsat elvarmesats i en bolig, der ifølge BBR registreringen anvender naturgas som opvarmningskilde. Spørger anvendte supplerende elvarme i boligens tagetage. Der stilles krav om, at elektriciteten skal være det primære opvarmningsmiddel for at få adgang til nedsat elvarmesats, jf. elafgiftslovens § 6, stk. 1.

|

|

|

SKM2014.7.SR

|

Skatterådet bekræftede, at elforbrug, der blev produceret på en elopvarmet helårsboligs eget solcelleanlæg, skulle medregnes i de 4.000 kWh, der fremgår af elafgiftslovens § 6, stk. 1, om nedsat elvarmesats, forudsat at solcelleanlægget er omfattet af årsnettoafregning. Anlægget producerede 3.000 kWh årligt, der blev sendt til elnettet og siden trukket fra elnettet under nettoafregningsordningen. Husstanden trak i alt 8.000 kWh årligt fra elnettet, hvoraf de 3.000 kWh var egenproduceret elektricitet.

|

Se E.A.4.3.4 om fritagelse for elafgiften og om nettoafregning for egenproduceret elektricitet. |

|

SKM2014.6.SR

|

Skatterådet bekræftede, at der i elopvarmet helårsbolig, der har installeret solcelleanlæg, kan opnås afgiftsreduktion for elvarme for forbrug, der overstiger 4.000 kWh pr. år, selv om husstanden selv producerer en del af forbruget. Anlægget er omfattet af nettoafregning på timebasis. Den egenproducerede elektricitet, der udveksles med det kollektive elnet, og som forbruges under nettoafregningsordningen, skal medregnes til forbruget.

Det har ingen betydning for retten til at betale nedsat elvarmesats for forbrug, der overstiger 4.000 kWh pr. bolig pr. år i elopvarmede helårsboliger, jf. elafgiftslovens § 6, stk. 1 og bek. 456 af 10. juli 1986 § 1, at der installeres solcelleanlæg, der producerer en del af husstandens elforbrug.

|

Se E.A.4.3.4 om fritagelse for elafgiften og om nettoafregning for egenproduceret elektricitet. |

|

SKM2013.752.SR

|

Skatterådet bekræftede, at den enkelte bolig kan få afgiftsreduktion på elvarme for forbrug, der overstiger 4.000 kWh pr. bolig pr. år, selv om der kun er en fælles elmåler for ejerforeningens jordvarmeanlæg, således at det ikke er den enkelte bolig, der modtager og afregner elvarme overfor elleverandøren. |

|