Spørgsmål

- Skal der fra 1. februar 2010 betales skat til Danmark af indkomst oppebåret fra levering af de nedenfor anførte ydelser, alle udført i Polen for et dansk selskab, når dette arbejde faktureres fra en polsk selvstændig erhvervsvirksomhed, personligt ejet af Spørger?

- Skal der fra 1. februar 2010 betales skat til Danmark af indkomst oppebåret fra levering af de nedenfor anførte ydelser, alle udført i Danmark, for et dansk selskab, når dette arbejde faktureres fra en polsk selvstændig erhvervsvirksomhed, personligt ejet af Spørger?

- Skal der fra 1. februar 2010 betales skat til Danmark af indkomst oppebåret fra levering af de nedenfor anførte ydelser, alle udført i Polen, for et polsk selskab, når dette arbejde faktureres fra en polsk selvstændig erhvervsvirksomhed, personligt ejet af Spørger?

- Skal der fra 1. februar 2010 betales skat til Danmark af indkomst oppebåret fra levering af de nedenfor anførte ydelser, alle udført i Danmark, for et polsk selskab, når dette arbejde faktureres fra en polsk selvstændig erhvervsvirksomhed, personligt ejet af Spørger?

- Vil de anførte typer af opgaver som udføres for det danske og polske selskab blive betragtet som udlodning eller andet, og herved skulle medføre en regulering af henstandssaldoen i forbindelse med opgørelse af fraflytningsbeskatningen?

Spørgers opfattelse

- Nej

- Nej

- Nej

- Nej

- Nej

Skatteministeriets indstilling

- Nej. Se dog begrundelsen

- Ja

- Nej. Se dog begrundelsen

- Ja

- Nej. Se dog begrundelsen

Beskrivelse af de faktiske forhold

Baggrund

Spørger har udelukkende været omfattet af fuld dansk skattepligt forud for sin flytning til Polen pr. 1. februar 2010, hvorefter den fulde danske skattepligt ophørte. Ved flytningen til Polen blev han anset for fuldt skattepligtig og skattemæssigt hjemmehørende i Polen. Spørger betaler således personlig indkomstskat til Polen af de indtægter, han optjener i sin enkeltmandsvirksomhed i Polen, jf. senere.

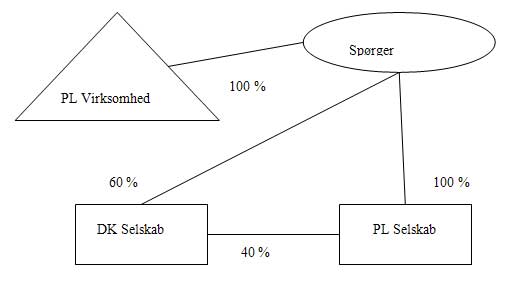

Spørger har 100 % kontrollerende indflydelse på det danske selskab DK Selskab og ejer 60 % heraf. Spørger ejer 100 % af kapitalen i det polske selskab PL Selskab, og det polske selskab ejer 40 % af kapitalen i DK Selskab. Ved ankomst til Polen 1. februar 2010 etablerede Spørger en personlig ejet polsk selvstændig erhvervsvirksomhed - PL Virksomhed.

Ejerstrukturen kan skitseres således:

DK Selskab er en revisions- og bogføringsvirksomhed med danske kunder. PL Selskab outsourcer ydelser indenfor revisions- og bogføringsvirksomhed til andre revisions- og bogføringsvirksomheder.

Begge selskaber køber ydelser eksternt. Dette gælder:

Regnskabs-, revisions- bogførings- og administrative opgaver (til videresalg)

Salgs- og kundeopsøgende aktiviteter for selskaberne (ikke til videresalg)

Ledelsesmæssige opgaver (ikke til videresalg).

Dispositionerne

Spørger flyttede fra Danmark til Polen d. 1. februar 2010. Ved flytningen havde Spørger DK Selskab og PL Selskab. Som anført ovenfor etablerede Spørger ved ankomsten til Polen PL Virksomhed.

Der leveres følgende ydelser for både DK Selskab og PL Selskab:

- Regnskabs-, revisions-, bogførings- og administrative opgaver (til videresalg)

- Salgs- og kundeopsøgende aktiviteter for selskaberne (ikke til videresalg)

- Ledelsesmæssige opgaver (ikke til videresalg)

- Arbejdsgangen i relation til de serviceydelser, som det bindende svar vedrører, kan forenklet beskrives således:

Den eksterne danske slutkunde indgår en aftale med DK Selskab. Kontakten foranlediges primært via enten marketing eller via kundens egen henvendelse. Aftalen og samarbejdet med slutkunden indledes /indgås normalt ved, at der afholdes et møde hos DK Selskab.

DK Selskab har ikke medarbejdere til denne typer af møder, og køber derfor ressourcen af enten PL Virksomhed eller PL Selskab.

DK Selskab outsourcer efter aftaleindgåelse nogle af opgaverne til PL Selskab. Andre opgaver outsources direkte til PL Virksomhed.

De resterende opgaver løses selvstændigt af DK Selskab, via de medarbejdere som er ansat her (pt. 2 deltidsmedarbejdere).

Funktioner, der i øvrigt outsources er: Receptionsfunktionen herunder kundemodtagelse og besvarelse af telefonopkald, IT-vedligeholdelse, backup af IT-system samt udvikling af intern software.

Det er strategien i DK Selskab, at så mange opgaver som muligt outsources, hvis det kan anses for rentabelt.

PL Selskab løser mange af de outsourcede opgaver selv, med de medarbejdere der er ansat her, og outsourcer så yderligere nogle af opgaverne til PL Virksomhed. PL Selskab har pt. 5 fuldtidsmedarbejdere, og snart forventes 8 fuldtidsmedarbejdere. PL Selskab outsourcer endvidere intern administration til anden polsk virksomhed, som Spørger ikke har ejerskab af eller indflydelse på.

Det er på sigt planen, at både PL Selskab og PL Virksomhed selvstændigt skal ud og sælge andre ydelser til både danske og polske slutkunder.

Så strukturen med et DK Selskab som primær kontakt til slutkunden er ikke en fast defineret struktur.

Det er kun DK Selskab, der i øjeblikket markedsfører serviceydelserne i Danmark. Derfor kender slutkunden kun til dette selskab, og kontakter derfor kun dette selskab.

I teorien kunne PL Selskab godt tage direkte kontakt til den danske slutkunde, men der er andre forretningsmæssige overvejelser, som ligger til grund for, at dette ikke har været tilfældet: kundens tryghedsfølelse, placering af ansvar osv. PL Selskab outsourcer derfor nogle af ydelserne til DK Selskab, da enkelte ydelser kun kan løses af dette selskabs medarbejdere.

Fakturering sker således fsva. de faktisk leverede ydelser i de i spørgsmål 1 og 2 beskrevne scenarier:

- DK Selskab fakturerer den danske slutkunde. PL Virksomhed fakturerer DK Selskab

Fakturering sker således fsva. de faktisk leverede ydelser i de i spørgsmål 3 og 4 beskrevne scenarier:

- DK Selskab fakturerer den danske slutkunde. PL Selskab fakturerer DK Selskab. PL Virksomhed fakturerer PL Selskab.

Hvis ydelserne leveres fra Danmark, for DK Selskab, bliver dette bl.a. udført på selskabets kontor i Danmark. Hvis ydelserne leveres fra DK Selskabs kontor i Danmark, anvendes driftsmidler ejet af PL Virksomhed og driftsmidler ejet af DK Selskab.

Der leveres også ydelser direkte ude hos slutkunden. Her benyttes driftsmidler som ejes af Spørger personligt (bl.a. bærbar computer). Andre opgaver løses på de steder, hvor Spørger opholder sig i Danmark, primært i forbindelse med hotelophold. Her benyttes en computer, som ejes af Spørger personligt. Endelig leveres ydelser ved møder på caféer eller lignende.

Kun en mindre del af ydelserne udføres rent fysisk fra Danmark (anslået 6 %). Hovedparten (anslået 93 %) af ydelserne udføres fysisk fra PL Virksomheds adresse i Polen, ved brug af egne driftsmidler. 1 % af ydelserne anslås udført fra PL Selskabs adresse.

Af de anslåede 6 % af arbejdstiden, som foregår i Danmark, må noget retligt fordeles mellem det indtægtsgivende arbejde for PL Virksomhed samt det arbejde, som udføres i Spørgers hverv som direktør for DK Selskab. Spørger er pt. ulønnet direktør.

Spørger ønsker at få bekræftet, at ovenstående opgaver ikke hører under kildeskattelovens § 43, stk. 2, litra i (eller andre love for den sags skyld), og at der derfor ikke skal indeholdes A-skat eller betales anden skat.

Der er tale om delvis gennemførte og planlagte dispositioner. Der er gennemført 3 betalinger for ovenstående ydelser mellem DK Selskab og PL Virksomhed (28/2-10, 31/3-10, 30/4-10) til en samlet værdi af 60.000 PLN.

Spørgers opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

KSL § 43, stk. 2, litra i tager udgangspunkt i rådgiver, konsulent eller anden lignende medhjælp.

En konsulent er deriveret fra latin ("consultare") og betyder "at diskutere"; en professionel som leverer rådgivning indenfor specifikke områder.

De opgaver, som skatteyder løser for selskaberne, er af praktisk karakter, og opgaverne omhandler ikke rådgivning, konsulentydelser eller lignende.

Der er tale om regnskabs-, revision og bogføringsopgaver (til videresalg):

Følgende opgaver løses af Spørger, og sælges herefter af DK Selskab til dets kunder (Listen er ikke udtømmende):

- Kontrol af bogføring for DK Selskabs kunder udført af PL Selskab.

- Udarbejdelse af årsregnskaber for DK Selskabs kunder.

- Udarbejdelse af selvangivelser for DK Selskabs kunder.

- Udarbejdelse af budgetter for DK Selskabs kunder.

- Udarbejdelse af restauratørbevillinger for DK Selskabs kunder.

- Ændring af forskudsopgørelser for DK Selskabs kunder.

Salgs- og kundeopsøgende aktiviteter for DK- og PL Selskab mv. (ikke til videresalg):

- Afholdelse af møder med nye og eksisterende kunder

- Telefonopkald til nye og eksisterende kunder

- Ledelsesmæssige opgaver, herunder ansættelse og afskedigelse af personale og interne administrative opgaver

Spørger mener ikke, at der er tale om konsulentydelser, der efterspørges og leveres, da disse ville skulle rette sig direkte til PL Selskab og ikke til en slutkunde. Det er jo mere en slags produktionsydelse, der leveres fra Spørgers side, som ender med en indtægt til DK Selskab.

Skatteministeriets indstilling og begrundelse

Skatteministeriet bemærker indledningsvis, at der med det bindende svar ikke er taget stilling til, om Spørger skattemæssigt anses for at drive selvstændig erhvervsvirksomhed vedrørende samtlige af de nævnte ydelser. Der er heller ikke taget stilling til spørgsmålet om "rette indkomstmodtager", jf. også nedenfor.

Spørgsmål 1

Spørger ønsker oplyst, om der skal betales skat i Danmark, hvis han driver erhvervsmæssig virksomhed via PL Virksomhed udøvet fra Polen med levering af de ovenfor anførte ydelser til DK Selskab.

Henvisning til lovregler mv.

Kildeskattelovens § 2, stk. 1, nr. 7, jf. stk. 7, stk. 8, nr. 2 og § 43, stk. 2, litra i er sålydende:

"§ 2, Stk. 1. Pligt til at svare indkomstskat til staten påhviler endvidere personer, der ikke er omfattet af § 1, og dødsboer, der behandles i udlandet, jf. dødsboskattelovens § 1, stk. 3, for så vidt de pågældende personer eller dødsboer: [...]

7) Erhverver indkomst i form af vederlag, der ikke er omfattet af nr. 2, fra en virksomhed som rådgiver, konsulent eller anden lignende medhjælp for virksomheden, jf. dog stk. 7. Det er uden betydning for skattepligten, hvilken form vederlaget udbetales i.

Stk. 7. Skattepligten i medfør af stk. 1, nr. 7, omfatter kun personer, der har været skattepligtige efter § 1, stk. 1, nr. 1. Det er en betingelse, at personen har eller på noget tidspunkt inden for de seneste 5 år forud for ophøret af den fulde skattepligt har haft direkte eller indirekte del i ledelsen af, kontrollen med eller kapitalen i den virksomhed, der udreder vederlaget. Ved afgørelsen heraf henses, når den udbetalende virksomhed er et selskab m.v., til, om personen ejer eller har ejet 25 pct. eller mere af aktiekapitalen eller råder eller har rådet over mere end 50 pct. af stemmeværdien i selskabet [...]"

Stk. 8. En indkomst omfattes ikke af stk. 1, nr. 1, 2, 7 og 9-29, når den udbetales af:

2) En fysisk eller juridisk person, der ikke har hjemting her i landet. Hvis den, for hvis regning udbetalingen foretages ikke har hjemting her i landet, men udbetalingen foretages af en fysisk eller juridisk person, som er skattepligtig efter stk. 1, nr. 4, eller selskabsskattelovens § 2, stk. 1, litra a, omfattes indkomsten dog af stk. 1, nr. 1, 2, 7 og 10-29.

§ 43, Stk. 2, litra i. Til A-indkomst kan endvidere efter skatteministerens nærmere bestemmelse henregnes nedennævnte indkomstarter:

i) Vederlag, der ikke er omfattet af litra a, som en person, der har været skattepligtig efter § 1, nr. 1, modtager fra en virksomhed her i landet som rådgiver, konsulent eller anden lignende medhjælp for virksomheden. Det er dog en betingelse, at personen har eller på noget tidspunkt inden for de seneste 5 år forud for ophøret af den fulde skattepligt har haft direkte eller indirekte del i ledelsen af, kontrollen med eller væsentlig indflydelse på den virksomhed, der udreder vederlaget. Ved afgørelsen heraf henses, når den udbetalende virksomhed er et selskab m.v., til, om personen ejer eller har ejet 25 pct. eller mere af aktiekapitalen eller råder eller har rådet over mere end 50 pct. af stemmeværdien i selskabet [...]"

Henvisning til praksis mv.

Højesteretsdom af 24/4 1998 (TfS 1998.354.HRD): Resume: "Skatteyderen, der var formand for bestyrelsen og ejer af halvdelen af aktiekapitalen i et dansk A/S, rejste til England, hvor han blev direktør for det danske selskabs engelske datterselskab. Efter flytningen var han skattepligtig i England som "resident", og hans fulde skattepligt til Danmark var ophørt. I England arbejdede han for selskabets øvrige udenlandske datterselskaber, og han arbejdede tillige fortsat for det danske moderselskab og modtog vederlag herfra. Landsskatteretten fandt, at skatteyderen var begrænset skattepligtig af vederlagene fra Danmark efter kildeskattelovens § 43, stk. 2, litra i. Skatteyderen gjorde gældende, at han ikke var skattepligtig i Danmark, idet arbejdet var udført i tjenesteforhold, og § 43, stk. 2, litra i, omfattede efter hans opfattelse ikke arbejde udført i tjenesteforhold (vederlag som rådgiver, konsulent og lignende medhjælp). Landsretten fandt, ligesom Landsskatteretten, at vederlagene fra det danske selskab var skattepligtige efter § 43, stk. 2, litra i. Højesteret stadfæstede landsrettens dom (tidligere ØLD i TfS 1997, 161)."

Landsrettens bemærkede bl.a. nedenstående. Højesteret stadfæstede landsrettens dom af landsrettens grunde:

"...Litra h blev tilføjet i 1982, og litra i blev indsat i kildeskattelovens § 43, stk. 2, ved lov nr. 309 af 25/5 1987. I bemærkningerne til det lovforslag, der blev gennemført som sidstnævnte lov, anføres det blandt andet (FT 1987/88, tillæg A, spalte 4402-03): "Det ses stadig oftere, at personer, der er fraflyttet Danmark, lader sig udbetale store beløb i såkaldte konsulenthonorarer fra deres herværende virksomhed. Tilsvarende udbetalinger kan også forekomme fra virksomhed, som er afstået i tilknytning til fraflytningen, og hvori personen havde væsentlig indflydelse. Der er tale om vederlag for arbejde, som personen på konsulentbasis skal udføre for virksomheden, og som skal udføres i personens domicil i udlandet. Da arbejdet ikke er udført i Danmark, foreligger der efter de gældende regler ikke begrænset skattepligt med hensyn til disse vederlag. Udbetalingerne af konsulenthonoraret kan frembyde en nærliggende mulighed for at "tømme" en virksomhed, når konsulenten har eller har haft en væsentlig indflydelse på den virksomhed, der udbetaler honoraret..."

Landsretten finder ikke, at ordlyden af § 43, stk. 2, litra i - betragtet isoleret fra indledningen af § 43, stk. 2 - giver holdepunkt for at antage, at bestemmelsens anvendelsesområde er begrænset til vederlag, der ikke er for personligt arbejde i tjenesteforhold. Det må endvidere antages, at bestemmelsen ikke ville kunne tjene sit formål, hvis vederlag for personligt arbejde i tjenesteforhold skulle være undtaget fra bestemmelsens anvendelsesområde. Det følger endelig af det senest citerede afsnit af bemærkningerne til lovforslaget, at det har været forudsat, at bestemmelsen skulle omfatte også vederlag for personligt arbejde i tjenesteforhold, idet afsnittets omtale af sådant vederlag i den givne sammenhæng ellers ville savne mening. Landsretten finder herefter, at den omtvistede bestemmelses placering i kildeskatteloven ikke giver tilstrækkeligt grundlag for at tiltræde den af sagsøgeren hævdede forståelse af bestemmelsen."

Af Ligningsvejledningens (2010-2) afsnit D.A.2.7 fremgår bl.a.:

"[...] Efter kildeskattelovens § 2, stk. 7 omfatter bestemmelsen alene begrænset skattepligtige personer, der har været fuldt skattepligtige til Danmark på grund af bopæl her i landet. Det er uden betydning, om virksomheden som konsulent, rådgiver eller lignende må anses som personligt arbejde i et tjenesteforhold eller som selvstændig erhvervsvirksomhed, når virksomheden udføres i udlandet, jf. TfS 1998, 354 HRD [...]"

Henvisning til dobbeltbeskatningsoverenskomst mellem Danmark og Polen (bki. nr. 2 af 9/1 2003)

Artikel 3, stk. 1, litra f -g:

"Almindelige definitioner

1. Medmindre andet fremgår af sammenhængen, har følgende udtryk i denne overenskomst den nedenfor angivne betydning:

f) udtrykket "foretagende" finder anvendelse på driften af enhver form for erhvervsvirksomhed;

g) udtrykkene "foretagende i en kontraherende stat" og "foretagende i den anden kontraherende stat" betyder henholdsvis et foretagende, som drives af en person, der er hjemmehørende i en kontraherende stat, og et foretagende, som drives af en person, der er hjemmehørende i den anden kontraherende stat;"

Artikel 5, stk. 1 og 2, litra c:

"Fast driftssted

I denne overenskomst betyder udtrykket "fast driftssted" et fast forretningssted, gennem hvilket et foretagendes virksomhed helt eller delvis udøves.

2. Udtrykket "fast driftssted" omfatter navnlig:

c) et kontor;"

Artikel 7, stk. 1 og stk. 2

"1. Fortjeneste, som oppebæres af et foretagende i en kontraherende stat, kan kun beskattes i denne stat, medmindre foretagendet driver erhvervsvirksomhed i den anden kontraherende stat gennem et der beliggende fast driftssted. Hvis foretagendet driver førnævnte erhvervsvirksomhed, kan foretagendets fortjeneste beskattes i den anden stat, men kun den del deraf, som kan henføres til dette faste driftssted.

2. Hvis et foretagende i en kontraherende stat driver erhvervsvirksomhed i den anden kontraherende stat gennem et der beliggende fast driftssted, skal der, medmindre bestemmelserne i stykke 3 medfører andet, i hver kontraherende stat til dette faste driftssted henføres den fortjeneste, som det kunne forventes at opnå, hvis det havde været et frit og uafhængigt foretagende, der var beskæftiget med den samme eller lignende virksomhed på de samme eller lignende vilkår, og som under fuldstændigt frie forhold gjorde forretninger med det foretagende, hvis faste driftssted der er."

Begrundelse

Efter det oplyste lægges det til grund, at Spørger er fuldt skattepligtig til og skattemæssigt hjemmehørende i Polen. Som følge heraf anses Spørger for skattepligtig til Polen vedrørende erhvervsmæssig indkomst fra PL Virksomhed, uanset at erhvervsindkomsten erhverves fra kilder i Danmark.

Det er Skatteministeriets opfattelse, at Spørger anses for begrænset skattepligtig til Danmark efter kildeskattelovens § 2, stk. 1, nr. 7. I den forbindelse bemærker Skatteministeriet, at begrebet "rådgiver, konsulent eller anden lignende medhjælp" skal undergives en vid fortolkning. Der henvises her til forarbejderne i lov nr. 309 af 25/5 1987, gengivet ovennævnte højesteretsdom. De regnskabs- og revisionsydelser mv., som Spørger leverer gennem PL Virksomhed til DK Selskab anses både efter ordlyd og formål for omfattet af de omhandlede bestemmelser i kildeskatteloven. Endvidere anser Skatteministeriet Spørger for utvivlsomt at være omfattet af den personkreds, der er nævnt i kildeskattelovens § 2, stk. 7. Indkomsten udbetales endvidere fra en juridisk person med hjemting i Danmark, jf. kildeskattelovens § 2, stk. 8, nr. 2 modsætningsvis.

Danmark har herefter intern hjemmel til at beskatte Spørger af honorarer for de ydelser, der faktureres fra PL Virksomhed til DK Selskab, uanset om ydelserne leveres fra Polen eller fra Danmark. Honorarerne er gjort til A-indkomst, jf. kildeskattelovens § 43, stk. 2, litra i.

Det følger imidlertid af artikel 7, stk. 1 i den dansk-polske dobbeltbeskatningsoverenskomst, at beskatningsretten til erhvervsindkomsten udelukkende tilfalder Polen, når virksomheden anses for hjemmehørende i Polen. Udøves virksomheden imidlertid gennem et fast driftssted i Danmark, jf. artikel 5 i overenskomsten, har Danmark som kildeland også ret til at beskatte den del af virksomhedsindkomsten, der kan henføres til det faste driftssted. Se nærmere under begrundelsen for svaret på spørgsmål 2 om definitionen af fast driftssted.

Spørgsmål 1 er formuleret således, at alle ydelser udelukkende udføres af PL Virksomhed i Polen. Lægges denne forudsætning til grund, kan Danmark uanset den interne regel i kildeskattelovens § 2, stk. 1, nr. 7 ikke beskatte nogen del af indkomsten fra PL Virksomhed, jf. artikel 7, stk. 1, 1. led. Dette medfører, at PL Virksomhed / Spørger ikke skal betale skat til Danmark vedrørende indkomsten optjent af PL Virksomhed. Der opstår derfor ikke nogen dobbeltbeskatningssituation.

Skatteministeriet indstiller, at spørgsmål 1 under de nævnte forudsætninger besvares med et "nej".

Det skal særligt bemærkes, at der efter det oplyste pt. delvist udføres arbejde i Danmark for PL Virksomhed. Det er endvidere Skatteministeriets opfattelse, at levering af nogle af de anførte ydelser til danske kunder nødvendigvis kun kan udføres i Danmark, f.eks. afholdelse af kundemøder og udførelse af konkrete revisionshandlinger.

Der er med svaret på dette spørgsmål ikke taget stilling til, om den aktivitet som PL Virksomhed udøver i Danmark er af en sådan varighed / kontinuitet, at der kan statueres fast driftssted i Danmark. Om betingelserne for at statuere fast driftssted henvises til begrundelsen for svaret på spørgsmål 2.

Spørgsmål 2

Spørger ønsker oplyst, om der skal betales skat i Danmark, hvis han udøver erhvervsmæssig virksomhed i Danmark via PL Virksomhed med levering af de ovenfor anførte ydelser til DK Selskab.

Henvisning til lovregler mv.

Der henvises til kildeskattelovens § 2, stk. 1, nr. 4 som er formuleret således (uddrag):

"Pligt til at svare indkomstskat til staten påhviler endvidere personer, der ikke er omfattet af § 1,[...], for så vidt de pågældende personer [...]:

4) Udøver et erhverv med fast driftssted her i landet, jf. dog stk. 9... Skattepligten omfatter udøvelse af erhverv med fast driftssted her i landet eller deltagelse i en erhvervsvirksomhed med fast driftssted her [...]"

Af ligningslovens § 2 fremgår følgende (uddrag):

"Skattepligtige,

1) hvorover fysiske eller juridiske personer udøver en bestemmende indflydelse, [...]

5) der er en udenlandsk fysisk eller juridisk person med et fast driftssted i Danmark,

skal ved opgørelsen af den skatte- eller udlodningspligtige indkomst anvende priser og vilkår for handelsmæssige eller økonomiske transaktioner med ovennævnte parter [...] (kontrollerede transaktioner) i overensstemmelse med, hvad der kunne være opnået, hvis transaktionerne var afsluttet mellem uafhængige parter [...]

Stk. 2. Ved bestemmende indflydelse forstås ejerskab eller rådighed over stemmerettigheder, således at der direkte eller indirekte ejes mere end 50 pct. af aktiekapitalen eller rådes over mere end 50 pct. af stemmerne [...]

Stk. 4. En juridisk eller fysisk person anses for udenlandsk, hvis personen er hjemmehørende i en fremmed stat, Færøerne eller Grønland, herunder efter bestemmelserne i en dobbeltbeskatningsoverenskomst [...]"

Henvisning til Dobbeltbeskatningsoverenskomst / OECD's Modeloverenskomst

Artikel 9, stk. 1, litra b i den dansk-polske dobbeltbeskatningsoverenskomst (uddrag):

"Hvis de samme personer direkte eller indirekte deltager i ledelsen af, kontrollen med eller kapitalen i såvel et foretagende i en kontraherende stat som et foretagende i den anden kontraherende stat, og der i noget af disse tilfælde mellem de to foretagender er aftalt eller fastsat vilkår vedrørende deres forretningsmæssige eller finansielle forbindelser, der afviger fra de vilkår, som ville være blevet aftalt mellem uafhængige foretagender, kan enhver fortjeneste, som, hvis disse vilkår ikke havde foreligget, ville være tilfaldet et af disse foretagender, men som på grund af disse vilkår ikke er tilfaldet dette, medregnes til dette foretagendes fortjeneste og beskattes i overensstemmelse hermed."

Der henvises til artikel 5 i den dansk-polske dobbeltbeskatningsoverenskomst som anført ovenfor. Artiklens stk. 1 og 2 svarer til artikel 5, stk. 1 og stk. 2 i OECD's Modeloverenskomst fra 2008. Udtrykket "fast driftssted" i intern dansk skatteret fortolkes efter fast praksis i overensstemmelse med artikel 5 i OECD's Modeloverenskomst.

Ifølge kommentarerne til OECD's Modeloverenskomst, artikel 5, note 2 skal følgende tre betingelser opfyldes for, at der er tale om et fast driftssted:

- Virksomheden skal drives fra et forretningssted. Det vil sige, at der skal være foretaget indretninger såsom lokaler eller i visse tilfælde maskineri eller udstyr.

- Forretningsstedet skal være "fast". Det vil sige, at det skal være etableret på et givet sted med en vis grad af varighed.

- Der skal udøves en økonomisk virksomhed af en bestemt art. Det vil sige, at personer, som på den ene eller den anden måde er afhængig af foretagendet udfører foretagendets virksomhed i kildestaten.

Vedrørende den første betingelse fremgår det af note 4, at udtrykket "forretningssted" omfatter alle lokaler mv., hvad enten de udelukkende bruges til foretagendets virksomhed eller ej. Endvidere fremgår det, at det er uden betydning, om lokalerne mv. ejes eller lejes af eller på anden måde stilles til rådighed for foretagendet. Videre kan forretningsstedet befinde sig inden for et andet foretagendes område. Det kan f.eks. være tilfældet, når det udenlandske foretagende til stadig anvendelse har visse lokaler eller dele deraf, der er ejet af det andet foretagende.

Vedrørende den anden betingelse fremgår det bl.a. af note 5 og 6, at der sædvanligvis skal være forbindelse mellem forretningsstedet og en særlig geografisk lokalitet, og at forretningsstedet skal have en vis varighed.

Vedrørende den tredje betingelse fremgår det bl.a. af note 7, at et foretagende skal udøve sin virksomhed helt eller delvis gennem forretningsstedet. Virksomheden behøver ikke at være permanent i den forstand, at der ikke er nogen afbrydelse i driften, men driften skal udøves på regelmæssig måde. Videre fremgår det af note 10, at et foretagendes virksomhed kan udføres af driftsherren eller af personer, der er i et ansættelsesforhold til foretagendet.

Begrundelse

Det er Skatteministeriets opfattelse, at Spørger anses for at drive erhvervsmæssig virksomhed med fast driftssted i Danmark, når virksomheden udøves i Danmark. Spørger er derfor begrænset skattepligtig til Danmark efter kildeskattelovens § 2, stk. 1, nr. 4. Ved den vurdering er der lagt vægt på, at Spørger anses for at levere de anførte ydelser som led i en selvstændig erhvervsvirksomhed. Spørger har kontorlokale til rådighed hos DK Selskab, og disse benyttes i forbindelse med udøvelse af kontinuerlig virksomhed i Danmark. Indkomsten anses derfor for erhvervet igennem et fast driftssted i Danmark.

Som det fremgår af begrundelsen for svaret på spørgsmål 1 har Danmark kun ret til at beskatte indkomst, som PL Virksomhed erhverver ved udøvelse af erhverv i Danmark, hvis udøvelsen sker gennem et fast driftssted i Danmark, jf. den dansk-polske dobbeltbeskatningsoverenskomst artikel 7 og artikel 5.

Da Spørger efter Skatteministeriets opfattelse driver virksomhed gennem et fast driftssted i Danmark, har Danmark derfor ret til at beskatte den indkomst, der kan henføres til det danske faste driftssted.

Skatteministeriet indstiller, at spørgsmål 2 besvares med et "ja".

Dobbeltbeskatning løses i henhold til den dansk-polske dobbeltbeskatningsoverenskomst artikel 22.

Skatteministeriet bemærker, at der efter det oplyste pt. delvist udføres arbejde i Danmark for PL Virksomhed. Der er med svaret på dette spørgsmål ikke taget stilling til, hvilken indkomst, der skal henføres til et dansk fast driftssted. Skatteministeriet bemærker, at der i intern dansk skattelovgivning er lovfæstet et krav om, at transaktioner mellem interesseforbundne parter skal foregå på arms-længde vilkår, jf. ligningslovens § 2. Arms-længde kravet følger ligeledes af principperne for fordeling af indkomst mellem et foretagende / hovedkontor i Polen og dets faste driftssted i Danmark, jf. artikel 7, stk. 2 og artikel 9, stk. 1, litra b i den dansk-polske dobbeltbeskatningsoverenskomst.

Der er med svaret på spørgsmål 2 ikke taget stilling til, hvilken indkomst, der skal henføres til et dansk fast driftssted.

Spørgsmål 3

Spørger ønsker oplyst, om der skal betales skat i Danmark, hvis han driver erhvervsmæssig virksomhed via PL Selskab udøvet fra Polen med levering af de ovenfor anførte ydelser til DK Selskab.

Henvisning til lovregler mv.

Selskabsskattelovens § 2, stk. 1, litra f er sålydende:

"Skattepligt i henhold til denne lov påhviler endvidere selskaber og foreninger m.v. som nævnt i § 1, stk. 1, der har hjemsted i udlandet, for så vidt de

f) oppebærer indkomst som rådgiver, konsulent eller anden lignende medhjælp for en virksomhed her i landet. Det er dog en betingelse, at en person, der er eller har været skattepligtig efter kildeskattelovens § 1, nr. 1, har direkte eller indirekte del i ledelsen af, kontrollen med eller kapitalen i det udenlandske selskab eller den udenlandske forening m.v. og har eller på noget tidspunkt inden for de seneste 5 år forud for ophøret af den fulde skattepligt har haft direkte eller indirekte del i ledelsen af, kontrollen med eller kapitalen i den virksomhed her i landet, der udreder vederlaget. Ved afgørelsen heraf henses, når der er tale om et selskab m.v., til, om personen ejer eller har ejet 25 pct. eller mere af aktiekapitalen eller råder eller har rådet over mere end 50 pct. af stemmeværdien i selskabet. Bestemmelserne i aktieavancebeskatningslovens § 4, stk. 2, finder tilsvarende anvendelse. Er den udbetalende virksomhed personligt ejet, henses til, om den pågældende person ejer eller har ejet 25 pct. eller mere af egenkapitalen eller har eller har haft afgørende indflydelse i virksomheden. De for aktionærer gældende kriterier finder tilsvarende anvendelse."

Henvisning til praksis mv.

Selskabsskattelovens § 2, stk. 1, litra f er beskrevet i SKATs Juridiske Vejledning, afsnit C.D.1.2.3.8. Heraf fremgår bl.a. følgende:

"Udenlandske selskaber, foreninger mv., som får vederlag som rådgiver, konsulent eller anden lignende medhjælp for en virksomhed her i landet, er begrænset skattepligtige heraf. Formålet med bestemmelsen er at forhindre, at en konsulent, for at undgå skattepligt i Danmark, sælger sine tjenesteydelser gennem et udenlandsk selskab mv.

Den første betingelse er, at en person, der er, eller tidligere har været fuldt skattepligtig til Danmark efter kildeskattelovens § 1, stk. 1, nr.1, direkte eller indirekte har del i ledelsen af, kontrollen med eller kapitalen i det udenlandske selskab mv.

Det er yderligere en betingelse, at personen har, eller på noget tidspunkt inden for de seneste 5 år før ophøret af den fulde skattepligt, har haft direkte eller indirekte del i ledelsen af, kontrollen med eller kapitalen i den virksomhed her i landet, der betaler vederlaget.

Ved afgørelsen heraf henses til, når der er tale om et selskab mv., om personen ejer eller har ejet 25 pct. eller mere af aktiekapitalen eller råder eller har rådet over mere end 50 pct. af stemmeværdien i selskabet.

Hvis det udenlandske konsulentselskab mv. er hjemmehørende i en stat, hvormed Danmark har indgået en dobbeltbeskatningsoverenskomst, kan den danske beskatning kun gennemføres i overensstemmelse med reglerne i denne overenskomst. Dette indebærer, at Danmark i reglen kun kan beskatte konsulentindtægten som indkomst fra et fast driftssted her i landet. Dette forudsætter altså, at selskabet har et fast driftssted, som til stadighed står til dets rådighed i Danmark, så det kan udøve sin virksomhed."

Begrundelse

Skatteministeriet lægger til grund, at PL Selskab afsætter revisions- og bogføringsydelser over for DK Selskab, der indgår aftaler med de danske kunder:

I dette tilfælde er det Skatteministeriets opfattelse, at PL Selskab efter selskabsskattelovens § 2, stk. 1, litra f er begrænset skattepligtig til Danmark vedrørende de honorarer, der udbetales fra DK Selskab til PL Selskab.

Jf. begrundelsen for svaret på spørgsmål 1 finder Skatteministeriet, at betaling for leverede bogførings- og revisionsydelser mv. anses for omfattet af ordlyden af begrebet "indkomst som rådgiver, konsulent eller lignende medhjælp". Endvidere har Spørger bestemmende indflydelse over både DK Selskab og PL Selskab på tidspunktet for ophør af fuld dansk skattepligt.

Som det også fremgår af begrundelsen for svaret på spørgsmål 1, tilfalder beskatningsretten til erhvervsindkomsten udelukkende Polen, når virksomheden / selskabet anses for hjemmehørende i Polen. Udøves virksomheden imidlertid gennem et fast driftssted i Danmark, har Danmark også ret til at beskatte den del af virksomhedsindkomsten, der kan henføres til det faste driftssted.

Spørgsmål 3 er formuleret således, at alle ydelser udelukkende udføres fra Polen. Lægges denne forudsætning til grund, kan Danmark ikke beskatte nogen del af indkomsten fra PL Selskab, jf. artikel 7, stk. 1, 1. led og artikel 5 i den dansk-polske dobbeltbeskatningsoverenskomst. Dette medfører, at PL Selskab ikke skal betale skat i Danmark. Der opstår derfor ikke nogen dobbeltbeskatningssituation.

Skatteministeriet indstiller, at spørgsmål 3 under de nævnte forudsætninger besvares med et "nej".

Det skal også her bemærkes, at der efter det oplyste pt. delvist udføres arbejde i Danmark for PL Selskab. Det er endvidere Skatteministeriets opfattelse, at levering af nogle af de anførte ydelser til danske kunder nødvendigvis kun kan udføres i Danmark, f.eks. afholdelse af kundemøder og udførelse af konkrete revisionshandlinger.

Der er med svaret på dette spørgsmål ikke taget stilling til, om den aktivitet som PL Selskab udøver i Danmark er af en sådan varighed / kontinuitet, at der kan statueres fast driftssted i Danmark. Se ovenfor om betingelserne for at statuere fast driftssted.

Spørgsmål 4

Spørger ønsker oplyst, om der skal betales skat i Danmark, hvis han udøver erhvervsmæssig virksomhed i Danmark via PL Selskab med levering af de ovenfor anførte ydelser til DK Selskab.

Henvisning til lovregler mv.

Selskabsskattelovens § 2, stk. 1, litra a er sålydende (i uddrag):

"Skattepligt i henhold til denne lov påhviler endvidere selskaber og foreninger som nævnt i § 1, stk. 1, der har hjemsted i udlandet, for så vidt de

a) udøver et erhverv med fast driftssted her i landet [...]. Skattepligten omfatter udøvelse af erhverv med fast driftssted her i landet eller deltagelse i en erhvervsvirksomhed med fast driftssted her [...]."

Begrundelse

Det er Skatteministeriets opfattelse, at PL Selskab anses for at drive erhvervsmæssig virksomhed med fast driftssted i Danmark, og at PL Selskab derfor er begrænset skattepligtig til Danmark efter selskabsskattelovens § 2, stk. 1, litra a.

PL Selskab har kontorlokaler til rådighed hos DK Selskab, og disse benyttes i forbindelse med udøvelse af kontinuerlig virksomhed i Danmark. PL Selskabs indkomst erhvervet ved udøvelsen af virksomheden i Danmark, anses derfor for erhvervet gennem et fast driftssted i Danmark.

Danmark herefter ret til at beskatte den del af PL Selskabs indkomst, der kan henføres til det danske faste driftssted, jf. den dansk-polske dobbeltbeskatningsoverenskomst, artikel 7 og artikel 5.

Skatteministeriet indstiller, at spørgsmål 4 besvares med et "ja".

Fsva. undgåelse af dobbeltbeskatning og overordnede principper for at henføre indkomst til et dansk fast driftssted henvises til det anførte under begrundelsen for svaret på spørgsmål 2.

Spørgsmål 5

Spørger ønsker oplyst, om levering og dermed afregning af de anførte ydelser fra PL Virksomhed til henholdsvis DK Selskab og PL Selskab anses som udlodning eller lignende og derfor medfører, at der forfalder en del af henstandssaldoen vedrørende fraflytterskatten på Spørgers andel i DK Selskab og aktier/anparter i PL Selskab.

Henvisning til lovregler mv.

Regelsættet vedrørende fraflytterskat på aktier fremgår af aktieavancebeskatningslovens §§ 38 - 39 B. Dette regelsæt blev indført med vedtagelsen af lov nr. 906 af 12/9 2008 (L187 2007/08).

Ændringerne medførte bl.a., at der skal udarbejdes en beholdningsoversigt og beregnes en henstandssaldo vedrørende aktier / anparter, som den fraflyttede person ejer på fraflytningstidspunktet, hvorpå der er søgt om henstand med fraflytterskatten. Henstandssaldoen / fraflytterskatten forfalder helt eller delvis, hvis der, ud over salg af aktier / anparter, disponeres således at værdien af aktier / anparter på beholdningsoversigten potentielt kan nedbringes. Dette uanset om der rent faktisk konstateres en værdiforringelse. Dispositioner omfattet heraf er:

- Udlodning af udbytte,

- Øvrige dispositioner, der potentielt kan påvirke aktiernes værdi i nedadgående retning,

- Optagelse af lån i selskabet mv.

De to førstnævnte dispositioner er lovreguleret ved aktieavancebeskatningslovens § 39 A, stk. 5 og 6, som er sålydende:

"Stk. 5. Ved afståelse af aktier til det udstedende selskab, jf. ligningslovens § 16 B, og ved modtagelse af udbytte af aktier, jf. ligningslovens § 16 A, der indgår på beholdningsoversigten, beregnes der skat heraf efter reglerne i personskattelovens § 8 a. I den beregnede skat gives der fradrag for skat, der er betalt til Danmark, og fradrag efter reglerne i ligningslovens § 33, stk. 1, for skat, der er betalt til fremmed stat, Færøerne eller Grønland. Overstiger den beregnede skat summen af de danske og udenlandske betalte skatter, forfalder det overskydende beløb til betaling. Henstandssaldoen nedskrives med beløbet, når det er betalt. Endvidere nedskrives henstandssaldoen med skat, der er betalt til Danmark.

Stk. 6. Ved andre udlodninger og dispositioner foretaget af et selskab, hvor aktier i selskabet indgår på beholdningsoversigten, og hvor udlodningen eller dispositionen vil kunne påvirke aktiernes kursværdi i nedadgående retning, beregnes der skat heraf efter reglerne i personskattelovens § 8 a. Dette gælder både udlodninger til personen selv og andre udlodninger og dispositioner, der må antages at være i den pågældendes interesse. I den beregnede skat gives der fradrag for danske skatter og fradrag efter reglerne i ligningslovens § 33, stk. 1, for skat, der er betalt til fremmed stat, Færøerne eller Grønland. Overstiger den beregnede skat summen af de danske og de udenlandske skatter, forfalder det overskydende beløb til betaling. Henstandssaldoen nedskrives med beløbet, når det er betalt. Endvidere nedskrives henstandssaldoen med betalte danske skatter."

Ligningslovens § 16 A, stk. 1 og stk. 2, nr.1 er sålydende:

"Stk. 1. Ved opgørelsen af den skattepligtige indkomst medregnes udbytte af aktier, andelsbeviser og lignende værdipapirer, jf. dog stk.4.

Stk. 2. Til udbytte henregnes:

1) Alt, hvad der af selskabet udloddes til aktuelle aktionærer eller andelshavere, jf. stk. 3."

Henvisning til lovforarbejder

Af lovbemærkningerne til bestemmelserne i § 39 A, stk. 5 og 6 fremgår bl.a.:

"Det foreslås, at en del af henstandsbeløbet forfalder til betaling, hvor der modtages udbytte af aktier, der indgår på beholdningsoversigten og hvor aktier, der indgår på beholdningsoversigten, afstås til det udstedende selskab. Begrundelsen er, at personen i de pågældende situationer gennem udbytteudlodningen og aktieafståelsen har fået likviditet til at betale af på henstanden."

"Det foreslås, at visse udlodninger og dispositioner, der foretages af et selskab, hvor aktier i selskabet indgår på beholdningsoversigten, indebærer, at en del af henstandsbeløbet forfalder til betaling. Bestemmelsen omfatter udlodninger og dispositioner, der er direkte rettet mod personen selv eller som må antages at være sket i den pågældendes interesse.

Kriteriet er, at udlodningen eller dispositioner skal have en sådan karakter, at den potentielt kan påvirke aktiernes kursværdi i nedadgående retning. Det er ikke et krav, at der kan påvises et faktisk kursfald. Der kan f.eks. være tale om tildeling af fondsaktier og tegning af aktier til favørkurs. Som et eksempel på andre dispositioner kan nævnes eftergivelse af gæld.

Ud over at dispositionen skal kunne påvirke aktiernes kursværdi, betyder kravet om, at den skal være sket i den pågældendes interesse, at der direkte eller indirekte skal være tilflydt personen en økonomisk værdi. Dette ligger også i begrundelsen for, at disse udlodninger og dispositioner medfører forfald af henstandsbeløbet, nemlig at personen har likviditet til at betale af på henstanden. Som et eksempel på en disposition, der falder uden for bestemmelsens anvendelsesområde, kan nævnes den situation, hvor afskedigelse af selskabets direktør fører til et kursfald på selskabets aktier."

Af svar fra Skatteministeren (bilag 24) til L 187 fremgår endvidere følgende:

"Bestemmelsen om andre udlodninger og dispositioner er en værnsregel. Der kan være bred enighed om, at skattereglerne, herunder værnsregler ud fra retssikkerhedsmæssige overvejelser bør være så præcise som muligt. Karakteristisk for den pågældende værnsregel er imidlertid, at der er tale om en opsamlingsbestemmelse. Heri ligger, at det er uhyre vanskeligt på forhånd at have et klart billede over alle tænkelige situationer, der skal eller bør være omfattet. Disse vanskeligheder betyder, at man i stedet for et meget håndfast regelsæt har forsøgt at opstille nogle mere overordnede kriterier for, hvilke situationer, der tænkes på."

Henvisning til praksis

Skatterådet bekræfter i sit bindende svar gengivet i SKM2010.356.SR bl.a., at A A/S' køb af en schweizisk ejendom ikke udgør en disposition, som er omfattet af aktieavancebeskatningslovens § 39 A, stk. 6, og som derfor ikke udløser beskatning af en del af henstandssaldoen på person B's fraflytterskat på aktier i selskab A.

Skatterådet fulgte SKATs indstilling og begrundelse, hvoraf følgende bl.a. fremgik:

"SKAT bemærker herefter, at det i nærværende sag er oplyst, at A A/S påtænker at erhverve en schweizisk ejendom til en værdi af 50-100 mio. kr., hvor ejendommen påtænkes erhvervet fra en uafhængig tredjemand og til markedspris.

Når det lægges til grund, at erhvervelsen af ejendommen sker til markedspris og fra tredjemand, og idet det i øvrigt må kunne dokumenteres efterfølgende af parterne i forbindelse med eventuelt senere kontrol og efterprøvelse af SKAT i forbindelse med vurderinger af henstandssaldo, selvangivelse heraf m.v., finder SKAT, at der med den påtænkte disposition ikke kan anses at foreligge en udlodning og disposition, der vil kunne påvirke aktiernes kursværdi i nedadgående retning, og som må antages at blive foretaget i hovedaktionærens interesse."

Begrundelse

DK Selskab er i SKATs system 3S registreret som et selvstændigt skattesubjekt omfattet af selskabsskattelovens § 1, stk. 1, nr. 2).

DK Selskab er desuden registreret i Det centrale virksomhedsregister som et selskab med begrænset ansvar.

Spørgers ejerskab til egenkapitalen i DK Selskab er omfattet af aktieavancebeskatningsloven.

Spørger ejede på tidspunktet for flytning til Polen henholdsvis 60 % af kapitalen i DK Selskab og 100 % af kapitalen i PL Selskab. Det er oplyst, at Spørger har søgt om henstand med afregning af fraflytterskatten på aktierne i de to selskaber.

Spørgsmålet er, om dispositionerne mellem PL Virksomhed og de to selskaber, hvorved selskaberne betaler for ydelser leveret af PL Virksomhed, anses som "maskeret udbytte" omfattet af aktieavancebeskatningslovens § 39 A, stk. 5, jf. ligningslovens § 16 A, eller anses som en "anden udlodning og disposition", hvor udlodningen eller dispositionen potentielt vil kunne påvirke aktiernes kursværdi i nedadgående retning, jf. aktieavancebeskatningslovens § 39 A, stk. 6.

Efter Skatteministeriets opfattelse er det afgørende for svaret på begge spørgsmål, på hvilke vilkår dispositionerne / transaktionerne mellem PL Virksomhed og DK Selskab / PL Selskab sker. Transaktionerne er omfattet af ligningslovens § 2 der fastslår, at transaktioner som de her anførte skal ske på arms-længde vilkår. Dvs. at prisfastsættelse og vilkår for afregning vedrørende levering af de anførte ydelser skal ske som om ydelserne blev leveret til og afregnet med en uafhængig 3. mand.

Foretages transaktionerne på vilkår, der medfører, at DK Selskab / PL Selskab f.eks. betaler "overpris" for ydelser leveret af PL Virksomhed, eller sker afregningen f.eks. med uforholdsvis lang kredittid og uden rentebetaling, anses transaktionerne for at indeholde en "maskeret udlodning" til Spørger i sin egenskab af personlig ejer af PL Virksomhed.

Er det tilfældet skal der efter Skatteministeriets opfattelse afregnes en del af henstandssaldoen efter aktieavancebeskatningslovens § 39 A, stk. 5, jf. ligningslovens § 16 A, stk. 1 og stk. 2, nr. 1. I denne situation skal der ske en afregning af henstandssaldoen, uanset om transaktionerne medfører et fald i aktiernes værdi.

Det er Skatteministeriets opfattelse, at en vurdering af, om transaktionerne mellem PL Virksomhed og DK Selskab / PL Selskab sker på arms-længde vilkår ligeledes er afgørende for, om dispositionerne er omfattet af aktieavancebeskatningslovens § 39 A, stk. 6, jf. hertil SKM2010.356.SR. Sker transaktionerne på arms-længde vilkår må det antages, at samhandlen medfører, at aktier / andele i DK Selskab / PL Selskab ikke falder i værdi.

Under forudsætning af, at levering af de anførte ydelser fra PL Virksomhed til DK Selskab / PL Selskab sker på arms-længde vilkår indstiller Skatteministeriet, at spørgsmål 5 besvares med et "nej".

Skatteministeriet bemærker i den forbindelse, at der ved prisfastsættelsen for ydelserne leveret fra PL Virksomhed til DK Selskab / PL Selskab / et fast driftssted i Danmark bør tages hensyn til, at der opnås fortjeneste ved "videresalg" af disse ydelser. Skatteministeriet har i øvrigt ikke foretaget en konkret vurdering af vilkår og priser vedrørende de anførte ydelser.

Skatterådets afgørelse og begrundelse

Skatterådet følger Skatteministeriets indstilling og begrundelse.

Svaret er bindende for skattemyndighederne i følgende periode

I 5 år, der regnes fra modtagelsen af svaret jf. SFL § 25, stk. 1.