Spørgsmål

- Vil anvendelsen af prammene til de angivne formål opfylde betingelserne i tonnageskattelovens § 6, jf. § 8, om erhvervsmæssig virksomhed med transport af gods mellem forskellige destinationer?

- Vil de danske selskabers pramme blive anset for at opfylde betingelserne i tonnageskattelovens § 6 om, at prammene strategisk og forretningsmæssigt drives fra Danmark?

- Vil indkomsten fra udleje af prammene med besætning (time-charter) blive omfattet af tonnageskatteordningen?

Svar

- Ja.

- Ja.

- Ja.

Beskrivelse af de faktiske forhold

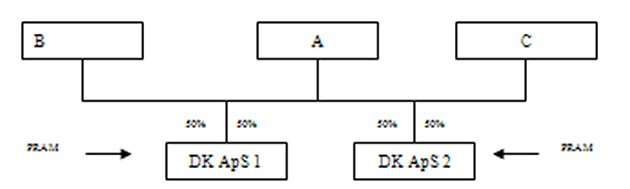

Et italiensk selskab, A, der er registreret i det italienske selskabsregister med registreringsnr. xxxx, påtænker sammen med andre samarbejdspartnere at stifte to danske selskaber. De to danske selskaber skal være beskæftiget inden for international shipping.

Det første danske selskab skal ejes 50% af A og 50% af en anden uafhængig og ikke koncernforbunden investor, B. B er et italiensk baseret, multinationalt skibsrederi.

Det andet danske selskab skal ejes 50% af A og 50% af en anden uafhængig investor, C.

Den påtænkte struktur kan skitseres som følger:

Spørgers repræsentant har videre oplyst, at ingen af investorerne tidligere har været involveret i Danmark, hverken direkte eller indirekte gennem koncernforbundne selskaber.

Det er hensigten, at de to danske selskaber hver skal eje en ikke-motoriseret pram. Erhvervelsen skal ske enten ved en tilførsel af prammen fra selskabernes aktionærer eller finansieres via lån fra selskabernes aktionærer. Hver pram har en værdi på ca. EUR x mio.

Prammene er ved at blive bygget i x-land, og de forventes færdigbygget i april 2010.

Begge pramme vil blive klassificeret som transportpramme af Registro Italiano Navale ("RINA") og af Russian Maritime Register of Shipping.

Begge pramme har en bruttotonnage på 2.510 og bliver registreret i det danske skibsregister.

For så vidt angår de danske selskaber vil de have faste kontorfaciliteter i Danmark, hvor en fuldtidsansat medarbejder vil forestå administrationen af selskaberne.

De danske selskaber vil blandt andet have ansvaret for følgende:

- vedligeholdelse og reparation af prammene,

- ansættelse af besætning til prammene,

- registrering af prammene,

- indgåelse af kontrakter, herunder med slæbebåde, bareboat-charter med russisk selskab, leverandørkontrakter mv.,

- beslutning om eventuelt salg af prammene,

- beslutning om indgåelse af strategiske alliancer,

- beslutning om bemanding og proviantering af prammene, og

- tilrettelæggelse af prammenes sejlplaner.

Hvert af de danske selskaber vil blive ledet enten af en enkelt direktør, som skal være bosiddende i Danmark og have erfaring med international shipping, eller af en bestyrelse bestående af tre personer, hvoraf de to skal være bosiddende i Danmark. I situationen, hvor ledelsen består af en bestyrelse, vil en af de i Danmark bosiddende personer (med erfaring fra international shipping) blive udpeget som administrerende direktør med eneret til at foretage strategiske og kommercielle beslutninger vedrørende prammene. Bestyrelsen vil mødes mindst 4 gange om året på selskabernes adresse i Danmark. På disse bestyrelsesmøder vil der blive taget afgørende beslutninger vedrørende styring af selskaberne. Alle direktørerne vil være fysisk tilstede på selskabets adresse.

Hvis ledelsen af de danske selskaber består af en direktør, vil træk på selskabets bankkonto ud over en vis mindstegrænse kræve, at en repræsentant fra A medunderskriver. Hvis ledelsen af de danske selskaber består af en bestyrelse, vil træk på selskabets bankkonto ud over en vis mindstegrænse kræve underskrivelse fra både den administrerende direktør og en anden direktør.

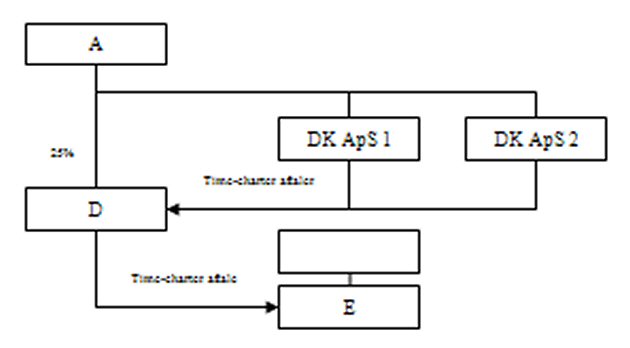

Det er hensigten, at de danske selskaber skal udleje prammene med besætning (time-charter) til et italiensk selskab, D, som ejes 25% af A. De danske selskaber har ansvaret for vedligeholdelse og forsikring af prammene samt for at levere besætning.

D videreudlejer herefter prammene med besætning (time-charter) til et af A og D uafhængigt selskab, E.

Den påtænkte aftalestruktur kan skitseres således:

D vil blive vederlagt af E med et beløb svarende til Ds udgifter i henhold til time-charter aftalerne med de to danske selskaber + 5% tillæg. Tillægget ydes for den service, som D yder som mellemmand.

Spørgers repræsentant har videre oplyst, at time-charter aftalen mellem D og E er en del af et meget mere vidtrækkende indbyrdes forretningsforhold, hvor D fungerer som integreret shipping-, speditions- og fortoldningsserviceleverandør for E i henhold til en rammeaftale, der er indgået 1. oktober 2004 og som for nylig er blevet forlænget til 31. december 2012. Den pågældende time-charter aftale benævnes i rammeaftalen som en produktionsordre.

I henhold til denne rammeaftale fungerer D som speditionsfirma og er ansvarlig for at udføre, eller lade udføre, alle transporter af E's udstyr og materiale fra sælgers forretningssted til Kazakhstan. Det udstyr og materiale, som skal transporteres, skal bruges til opførsel af et stort olie- og gasanlæg i Det Kaspiske Hav, dvs. et off-shore-anlæg (i havet) til udvinding af olie og gas og et on-shore-anlæg (på landjorden) til behandling af olie og gas.

Ds opgave er, at transportere de forskellige komponenter og andre materialer til brug for opførsel af de pågældende anlæg (fra småpakker til voluminøst gods) med forskellige transportmidler (luft-, sø-, lastbil-, jernbane-, flod-, eller multimodal transport). Transporten af de voluminøse og tungeste dele må foretages med pramme.

I forbindelse med transporten af de forskellige komponenter og andre materialer er D ansvarlig for at udføre følgende opgaver:

- indsamling af alle tekniske oplysninger om materialer

- forberedelse af ingeniørundersøgelser vedrørende flytning af de omfangsrige og tunge materialer fra sælgers forretningssted til lasthavn (før-transport)

- udvælgelse af egnede speciallastbiler (modultrailere, selvkørende trailer, osv.) til før-transporten

- indhentning af alle tilladelser fra de lokale myndigheder til vejtransport (i de fleste tilfælde skal vejene lukkes)

- indsamling af alle forsendelses- og toldbehandlingsdokumenter (ladesedler, fakturaer, tekniske specifikationer, osv.)

- arrangering af havnefaciliteter til aflæsning af materialerne fra speciallastbiler og lastning på prammene

- leje af egnede pramme

- arrangering af beslag og andet udstyr til prammene til brug for fastgøring af materialerne til prammene

- leje af slæbebåde til at trække bådene fra lasthavnen (som oftest en havn i Middelhavet) til Det Azovske Hav

- håndtering af al dokumentation til brug for Bosporusstrædet og Dardanellerne

- leje af slæbebåde ved besejling i de indre farvande (slæbebådene skal skiftes ud i Det Azovske Hav, da det kun er russiske slæbebåde, der kan passere de russiske floder) og håndtering af overdragelsen af slæbebådene

- håndtering af al nødvendig dokumentation til de russiske myndigheder

- levering af prammene til "øerne" i havet (til off-shore-anlægget) eller til havne i X (til on-shore-anlægget)

- arrangering af toldbehandling af materialerne

- arrangering af, for så vidt angår levering til on-shore-anlægget, losning af materialerne fra prammene og læsning på speciallastvogne. Ingeniørundersøgelser er obligatoriske

- levering til destinationsstedet

Begge pramme skal anvendes til at transportere olieefterforsknings- og olieproduktionsudstyr mellem Italien og Kasakhstan gennem Middelhavet og indenlandsk russisk farvand (Volga og Don-floden). Hver rejse varer ca. 40 dage, hvoraf de 10 dage er i russisk farvand. Prammene skal foretage mellem 4 og 6 rejser pr. år (2-3 rejser ud og 2-3 rejser hjem) i en periode på ca. 2 år. Prammene vil under rejserne have en besætning på 1-2 personer.

Til orientering kan det oplyses, at de russiske myndigheder stiller krav om, at prammene (og de i den forbindelse anvendte slæbebåde) er under russisk flag, når de sejler i russisk farvand. Søfartsstyrelsen har i relation til ovenstående foreløbigt bekræftet, at der kan forventes tilladelse til midlertidig registrering af de to pramme under russisk flag, samtidig med at registreringen i Dansk Internationalt Skibsregister opretholdes uændret.

For at få russisk flag i hele den periode, hvor time-charter aftalen mellem D og E eksisterer (ca. 2 år), vil det være nødvendigt for de danske selskaber at indgå en lejeaftale uden besætning (bareboat-charter) med et russisk selskab. For at de danske selskaber kan opfylde sine time-charter aftaler med D, stiller det russiske selskab samtidigt prammen til rådighed for de danske selskaber via en ny lejeaftale/serviceaftale. Driftskontrollen med prammene forbliver i de danske selskaber, både når disse er uden for russisk farvand, og når de er i russisk farvand.

Indgåelsen af bareboat-charter aftalerne og den modgående lejeaftale/serviceaftale sker alene for at opfylde de gældende flagregler.

Den påtænkte aftalestruktur kan skitseres således:

Repræsentanten har oplyst, at skibe med en bruttotonnage på 20 og derover kan registreres i det danske skibsregister og således berettiget til at sejle under dansk flag, jf. DIS-lovens §§ 1 og 3 vedlagt som bilag 2 (udeladt).

I henhold til § 11c kan skibe, der på grundlag af en befragtningsaftale optages i et udenlandsk skibsregister, fortsætte med at være registreret i det danske skibsregister. I befragtningsperioden har skibet ret til midlertidigt at føre et andet nationalitetsflag end det danske med de rettigheder og pligter, der følger heraf. Det er Søfartsstyrelsen, der efter samråd med Skibstilsynsrådet udarbejder en liste over, hvilke lande, der vil kunne accepteres ved bareboatregistrering. For at et land kan optages på listen, skal landet have en acceptabel standard, hvilket blandt andet betyder, at landet skal have ratificeret en række internationale konventioner. Det er derfor kun udvalgte lande, der er godkendt af Søfartsstyrelsen til et sådant midlertidigt flagskifte. Ud over samtlige EU-og EØS-lande omfatter listen:

- Bahamas

- Barbados

- Isle of Man

- Liberia

- Hong Kong

- Rusland

- Asserbaijan (Kun for boreplatforme, der opererer i Det Kaspiske Hav)

Repræsentanten har videre oplyst, at det er et krav for at sejle i russisk farvand, at prammene (og de i den forbindelse anvendte slæbebåde) fører russisk flag. I den forbindelse har Søfartsstyrelsen foreløbig ved den som bilag vedlagte e-mail bekræftet, at der kan forventes tilladelse til midlertidig registrering af de to pramme under russisk flag, samtidig med at registreringen i Dansk Internationalt Skibsregister opretholdes uændret.

Prammene er pt. ved at blive bygget på et skibsværft i x-land. Når prammene er færdigbygget, vil de straks blive registreret under italiensk flag i det italienske skibsregister.

Umiddelbart efter registreringen i det italienske skibsregister vil det fulde ejerskab til prammene blive overdraget til de danske selskaber. Straks herefter vil prammene blive afregistreret i det italienske skibsregister og registreret under dansk flag i det danske skibsregister.

Det er hensigten, at et russisk selskab, skal bareboat charter prammene af de danske selskaber, således at prammene samtidig med at registreringen i Dansk Internationalt Skibsregister opretholdes uændret, kan blive registreret i det russiske skibsregister og dermed opnå ret til at føre det russiske flag,

Det er hensigten, at bareboat aftalen modsvares af en serviceaftale som placerer risikoen og ansvaret for driften af prammene hos de danske selskaber. Bareboat aftalen indgås alene med henblik på at få prammene registreret i det russiske skibsregister, så prammene har ret til at føre det russiske flag.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Det følger af tonnageskattelovens § 2, at rederier, som opfylder betingelserne i tonnageskattelovens § 1, og som anvender skibe, som efter §§ 6-8 kan omfattes af loven, kan vælge tonnagebeskatning fra og med første indkomstår, hvor betingelserne herfor er opfyldt.

Spørgsmål 1

Af tonnageskattelovens § 6, stk. 1, nr. 1 fremgår, at der skal være tale om transport af passagerer eller gods mellem forskellige destinationer med skibe ejet af rederiet.

Det er spørgerens opfattelse, at transport af olieefterforsknings- og olieproduktionsudstyr mellem Italien og Kasakhstan er omfattet af tonnageskatteloven.

Derudover fremgår der af tonnageskattelovens § 8 særlige former for virksomhed, som ikke omfattes af tonnageskattelovens § 6. Det er spørgerens opfattelse, at transport af olieefterforsknings- og olieproduktionsudstyr ikke er omfattet af denne undtagelsesbestemmelse.

Det er derfor spørgerens opfattelse, at spørgsmål 1 skal besvares med "ja".

Spørgsmål 2

I henhold til tonnageskattelovens § 6, stk. 1, 2. punktum er det et krav, at skibene strategisk og forretningsmæssigt drives fra Danmark.

Efter lovens forarbejder i bemærkningerne til L92 fremgår det:

"Begrebet "strategisk og forretningsmæssig drift" relaterer sig i tonnageskatteordningen alene til driften af skibe, og begrebet bør ikke forveksles med begrebet "ledelsens sæde", som kan være afgørende for, om et selskab er skattepligtigt til Danmark eller ej.

Det må i det konkrete tilfælde afgøres, om betingelsen om strategisk og forretningsmæssig drift fra Danmark er opfyldt. De elementer, der vil indgå i bedømmelsen, er for de strategiske funktioners vedkommende bl.a., om rederiets hovedsæde og øverste ledelse er placeret i Danmark, og om strategiske beslutninger tages i Danmark - f.eks. beslutninger om indgåelse af store kontrakter, beslutninger om køb og salg af skibe og beslutninger om indgåelse af strategiske alliancer.

Endvidere vil en række elementer på det forretningsmæssige/operationelle plan indgå i bedømmelsen. Det drejer sig f.eks. om tilrettelæggelsen af skibenes sejlplaner, indgåelse af fragtaftaler, proviantering af skibene, bemanding, skibenes rent tekniske drift og vedligeholdelse, tilstedeværelsen af støttefaciliteter i Danmark etc.

Det vil ikke være et krav, at enhver af de ovennævnte funktioner for hvert enkelt skibs vedkommende vil skulle foretages fra Danmark. Kravet vil være, at det enkelte skib i tilstrækkeligt omfang opfylder betingelserne, og at den strategiske og forretningsmæssige drift af flåden som helhed ud fra en samlet vurdering foretages fra Danmark."

Rederiets (de danske selskabers) hovedsæde og øverste ledelse er placeret i Danmark, og alle strategiske beslutninger tages i Danmark. Som anført vil beslutninger om indgåelse af store kontrakter, beslutninger om køb og salg af skibe og beslutninger om indgåelse af strategiske alliancer blive truffet i Danmark.

Hertil kommer, at prammenes sejlplaner, proviantering af prammene, bemanding, prammenes tekniske drift og vedligeholdelse styres fra Danmark.

Selskaberne vil blive ledet af en direktør med erfaring inden for skibsdrift. En kopi af den nuværende kandidats CV er vedlagt som bilag. Derudover er det hensigten at ansætte en bogholder til at forestå bogføring og øvrige økonomiske opgaver. En kopi af den nuværende kandidats CV er vedlagt som bilag.

Hver pram vil blive betjent af en til to ballastingeniører, som hver vil være ombord ca. 250 dage om året. Indtil videre påtænkes det at ansætte ca. 6 ballastingeniører, hvoraf hovedparten vil være russisk, da de skal operere i russisk farvand. Dog er det også hensigten, at der skal ansættes to danske ballastingeniører. En kopi af de nuværende kandidaters CV er vedlagt som bilag.

Ballastingeniørerne skal forestå arbejdet som omtalt i artikel 14 og 19 i time-charter aftalen samt øvrige opgaver, der kræver deres kompetencer og instruktioner.

Hver pram har to kahytter, som ballast ingeniørerne skal bo I, når prammene er I havn. Under sejlads vil ballast ingeniørerne være om bord på slæbebådene.

Derudover er det hensigten at ansætte en skibsinspektør på tilkaldebasis, som blandt andet løbende skal føre tilsyn med og udarbejde rapporter omkring prammenes og deres udstyrs tilstand samt have ansvaret for reservedele og øvrigt maskinel. En kopi af den nuværende kandidats CV er vedlagt som bilag.

I tilfælde af ulykker eller reparationskrævende skader skal skibsinspektøren have ansvaret for udbedring af skader, herunder reservation af værftstid, bestilling af reservedele og tilsyn med udførelse af selve udbedringen. Endelig skal skibsinspektøren foretage inspektion af prammene når disse er i dry-dock. Skibsinspektørens opgaver er delvist beskrevet i time-charter aftalens artikel 10, 11 og 19.

På baggrund af ovenstående er det spørgerens opfattelse, at prammene strategisk og forretningsmæssigt drives fra Danmark, og at denne betingelse således er opfyldt.

Det er derfor spørgerens opfattelse, at spørgsmål 2 skal besvares med "ja".

Spørgsmål 3

Af tonnageskattelovens § 6, stk. 2 fremgår, at skibe, som ejes af rederiet, og som udlejes, alene kan omfattes af tonnageskatteloven, når lejeren anvender skibet til formål, som ville kunne omfattes af loven, hvis skibet blev anvendt til samme formål af udlejeren selv.

Det er spørgerens opfattelse, at lejerens anvendelse af prammene til transport af olieefterforsknings- og olieproduktionsudstyr mellem Italien og Kasakhstan omfattes af tonnageskatteloven, og at denne betingelse således er opfyldt.

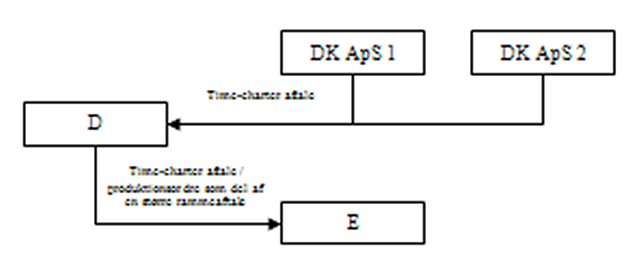

Som illustreret tidligere, kan den påtænkte aftalestruktur skitseres som følger:

De danske selskaber og D er uafhængige parter. A ejer dog en andel på 25% i D, men har ikke nogen bestemmende indflydelse i selskabet, hverken selskabs- eller ledelsesmæssigt.

De danske selskaber har kun D som kontraktspartner og er hverken involveret i eller har indsigt i kontraktforholdet mellem D og E.

E er et konsortium af internationale olieselskaber og er som sådan engageret i olievirksomhed i Kazakhstan for og på vegne af sine partnere. Hverken D eller de danske selskaber har indsigt i eventuelle transaktioner, der foretages mellem E og dets partnere.

Som følge af ovenstående er det vildledende og meget begrænsende at definere aftaleforholdet mellem E og D som en "time-charter" aftale. D påtager sig ud over den i rammeaftalen benævnte produktionsordre endvidere alle øvrige opgaver i forbindelse med transporten af de forskellige komponenter og andre materialer på vegne af E. Produktionsordren udgør alene Ds tilsagn om at levere prammene, som D herefter anvender i forbindelse med de øvrige opgaver i forbindelse med transporten af materialerne på vegne af E.

På baggrund af ovenstående beskrivelse skal Ds samlede forpligtelser i henhold til rammeaftalen anses som erhvervsmæssig virksomhed med transport af gods, idet D udfører samtlige opgaver i forbindelse med transport af materialerne fra sælger til det endelige leveringssted. I vurderingen skal det samlede aftalegrundlag mellem D og E lægges til grund og ikke den kommercielle opdeling af rammeaftalen i selvstændige produktionsordre mv. Prammene kan derfor på denne baggrund omfattes af tonnageskatteloven.

Repræsentanten har videre anført, at i forbindelse med de transportopgaver, der skal udføres med prammen, vil de danske selskaber have det endelige ansvar og den endelige risiko med hensyn til prammenes drift, navigering, ledelse, vedligeholdelse, reparation, inventarlister, inspektioner, skibsinspektøraktiviteter, godkendelse af slæbebåde, bemanding, ballastberegning, certificering og klasseinspektioner, godkendelse af ballastvandsfordeling, registrering, flagning, forsikrings- og ansvarsforsikringsdækning.

Det som bilag vedlagte udkast til time-charter aftale mellem de danske selskaber og D overfører alle de nævnte forpligtelser i relation til ovenstående aktiviteter til de danske selskaber. Der er derfor ingen tvivl om, at de danske selskaber har den endelige risiko og dermed det endelige ansvar for prammenes drift og derfor fungerer som ejere og operatører af prammene.

D vil udføre de øvrige aktiviteter i forbindelse med transporten som skitseret oven for og vil som tidligere nævnt have ansvaret for at transportere udstyret i deres egenskab af integreret shipping-, speditions- og fortoldningsserviceleverandør for E.

Det er derfor spørgerens opfattelse, at spørgsmål 3 skal besvares med "ja".

Supplerende bemærkninger fra repræsentanten

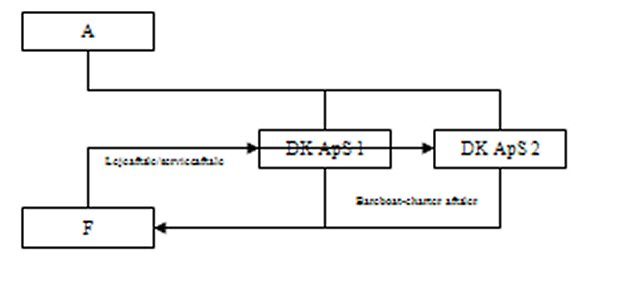

Spørgers repræsentant er ved brev af 2. august 2010 fremkommet med et supplerende indlæg, hvori repræsentanten kort redegør for den EU-retlige regulering af støtte til skibsfarten samt uddyber bemærkninger til begrebet strategisk og forretningsmæssig drift af prammene, der blandt andet ejes af det nyetablerede selskab, F ApS.

EU regulering af støtte til skibsfarten

Kommissionen fastlagde allerede i 1989 sine første retningslinjer om støtte til skibsfarten for at sikre en vis ensartethed mellem de forskellige tiltag, som medlemsstaterne havde vedtaget for at imødegå den stigende internationale konkurrence. Denne metode var dog ikke effektiv og Kommissionen vedtog derfor i 1997 nye EU-retningslinjer for statsstøtte til søtransportsektoren. Disse retningslinjer blev revideret i 2004.

Foranstaltninger, der er gennemført af medlemsstaterne på baggrund af disse retningslinjer, har betydet, at der er sket genregistrering af en betydelig tonnagevolumen i EU.

Stort set alle EU-medlemsstater samt Norge har indført regler om tonnagebeskatning. Reglerne i Holland, Belgien, Frankrig, Tyskland, Irland, Italien, Polen, Spanien og Storbritannien er baseret på den samme model som den danske, hvor beskatningen sker på baggrund af den skibenes tonnage og ikke på indkomsten fra skibsdriften. Reglerne i Grækenland, Cypern og Malta ligner ligeledes hinanden, hvor beskatningen er baseret på skibenes tonnage og alder. Endelig har Norge og Finland vedtaget tonnageskatteordninger, hvor beskatningen tilsvarende er baseret på skibenes nettotonnage.

Europa-Parlamentet opfordrer i en beslutning truffet den 5. maj 2010 om EU's søtransportpolitik "...medlemsstaterne til at stimulere anvendelsen af deres egne flag og støtte deres maritime klynger på land, f.eks. gennem afgiftsnedsættelse for tonnagebeskatning for skibe og skattenedsættelse for søfolk og rederier;".

Videre anføres det at Europa-Parlamentet "... mener, at retningslinjerne for statsstøtte til søtransport, der udløber i 2011, skal bibeholdes og forlænges, da de har bidraget væsentligt til at fastholde den europæiske søtransports internationale konkurrenceevne og dens evne til med held at imødegå den ofte uretfærdige konkurrence fra tredjelande samt til at fastholden dens stilling som verdens førende og derfor har medvirket til at støtte medlemsstaternes økonomi;".

EUs maritime statsstøtteregler har siden 1997 slået fast, at medlemslandene ikke kan yde direkte støtte til rederier. Henset til den internationale konkurrencesituation har EU dog åbnet mulighed for at lempe beskatningen af rederierne.

Det er derfor helt legitimt og i overensstemmelse med både den EU-retlige regulering og tilsvarende regler i de øvrige lande, at Danmark har indført en lempeligere beskatning af indkomst fra skibsfarten.

Den danske søfartsindustri og tonnageskatteordningen

I følge Danmarks Rederiforening er Danmark blandt de 5 største søfartsnationer i verden målt på opereret tonnage. De øvrige lande omfatter Japan, Grækenland, Kina og USA. De danske rederier transporterer 10 % af verdenshandelen. "Det Blå Danmark" bestående af rederier, værfter, udstyrsproducenter mv. danner grundlaget for ca. 100.000 arbejdspladser i Danmark, hvor rederierne står for ca. 30.000. Samtidig er skibsfart det næststørste eksporterhverv i Danmark med en valutaindsejling på omkring 150 mia. kr. i 2008.

Fortsat sikring af konkurrencedygtige lave omkostninger kræver, at beskatningen afspejler, at den typiske konkurrent for danske rederier betaler meget lave skatter og i øvrigt har meget lave bemandingsomkostninger. Dansk Internationalt Skibsregister (DIS) udgør sammen med tonnageskatteordningen og den særlige skatteordning for søfarende hovedelementerne i de rammevilkår, der skal sikre den danske handelsflådes internationale konkurrenceevne.

DIS-skatteordningen

DIS-skatteordningen giver danske redere mulighed for at begrænse deres bemandingsomkostninger til et internationalt konkurrencedygtigt niveau, idet de søfarendes løn undtages for skat og derfor kan udbetales som nettolønninger. På verdensmarkedet er bemandingsomkostninger en af de få udgifter, som adskiller sig fra flagstat til flagstat, og de udgør derfor et vigtigt konkurrenceparameter.

På skibe i DIS er der en høj procentvis andel af danske søfarende. Lov om Dansk Internationalt Skibsregister åbner mulighed for, at også personer, der efter EU-retten anses for at have bopæl i Danmark, sidestilles med personer, som har dansk bopæl, og dermed kan være omfattet af overenskomster, der er indgået med danske fagforeninger. Bestemmelser om hviletid, ferie osv. skal være i overensstemmelse med dansk lov uanset den søfarendes nationalitet eller bopæl.

Tonnageskatteordningen

Tonnageskatteordningen er et centralt led i bestræbelserne på, at Danmark kan bevare og styrke sin voksende betydning i global skibsfart. Danmark skal være konkurrencedygtig både i forhold til andre europæiske lande og internationalt. Det skyldes, at danske rederiers primære aktivitet, sejlads mellem kontinenterne, sker i direkte konkurrence med rederier fra hele verden.

Tonnageskatteordningen blev vedtaget af folketinget i 2002 og implementerede et relativt lavt skatteniveau for rederier med dansk tilknytning. Tonnageskatteordningen ligner de skatteordninger, der er indført i blandt andet Holland, Belgien, Frankrig, Tyskland, Irland, Italien, Polen, Spanien og Storbritannien.

Ordningen betyder, at rederiernes normale skattepligtige indkomst erstattes af en fiktivt beregnet indkomst på basis af rederiernes tonnage. Rederierne betaler derfor skat uanset indkomsten og uanset om rederiet har overskud eller ej.

De danske skatteordninger baserer sig på EU's retningslinjer for statsstøtte til søtransport. Den danske tonnageskatteordning afviger derfor ikke afgørende fra de øvrige EU-medlemsstaters tonnageskatteordninger. Derimod anses Danmark for at være et favorabelt land at etablere sig i, da Danmark har en effektiv og stabil administration samt særdeles kompetent og erfaren arbejdsstyrke. I denne konkrete situation er det derfor ikke kun den danske tonnageskatteordning, der har været afgørende for etableringen i Danmark.

Strategisk og forretningsmæssig drift af F ApS

F ApS er etableret i maj 2010 og har kontor i København. Selskabet ledes af en direktør bosiddende i Danmark. Direktøren er tegningsberettiget og kan derfor alene foretage strategiske og kommercielle beslutninger på vegne af selskabet.

Selskabet har ansvaret for at prammene registreres i Danmark og i Rusland. Dette indebærer blandt andet at selskabet på kontinuerlig basis skal sikre at prammene har de nødvendige certifikater, herunder at selskabet afholder de syn, der er påkrævet af klasseselskaberne for at sikre, at kravene for at bibeholde certifikaterne er opfyldt. Reglerne er forskellig for de enkelte certifikater, men sædvanligvis er der som udgangspunkt krav om mindre årlige syn og mere udførlige syn hvert andet eller femte år.

Derudover har selskabet ansvaret for den løbende beskæftigelse af prammene ved indgåelse af bareboat-charter kontrakten med det russiske selskab, time-charter aftale med D og den løbende opfyldelse af aftalerne, herunder indgåelse af kontrakter om levering af slæbebåde, leverandørkontrakter mv. Dernæst skal selskabet sikre prammenes fortsatte beskæftigelse efter at den nuværende aftale udløber om et års tid.

Endvidere har selskabet ansvaret for den løbende bemanding af prammene. Dette indebærer blandt andet ansættelse af ballastingeniørerne til prammene samt håndtering af de ansættelsesretlige problemstillinger i forbindelse hermed. Hver pram betjenes af en til to ballastingeniører, som hver vil være ombord ca. 250 dage om året. Indtil videre påtænkes det at ansætte ca. 6 ballastingeniører, heraf to danske ballastingeniører. Selskabet skal sørge for proviantering og at de nødvendige arbejdstilladelser og øvrige krav er indhentet og opfyldt. Ballastingeniørerne skal forestå arbejdet som omtalt i artikel 14 og 19 i time-charter aftalen samt øvrige opgaver, der kræver deres kompetencer og instruktioner.

Ligeledes har selskabet ansvaret for vedligeholdelse og reparation af selskabets pramme. Dette indebærer, at selskabet til stadighed skal sikre, at prammene er operationelle ved løbende tilsyn af prammene og deres udstyrs tilstand samt reservedele og øvrigt maskinel. Dette betyder ligeledes, at selskabet ved eventuelle driftsfejl eller ved påsejlinger og grundstødninger skal sørge for de nødvendige handlinger, herunder kommunikation med myndigheder, forsikringsselskaber, skibsværfter, kunde og leverandører. Det er hensigten at ansætte en skibsinspektør, hvis opgaver er delvist beskrevet i time-charter aftalens artikel 10, 11 og 19. Også i tilfælde af Port State Control (inspektion af fremmede skibe i nationale havne for at sikre, at skibets tilstand og dets udstyr opfylder de internationale regler og at skibet er bemandet og opererer i overensstemmelse hermed) er det selskabets ansvar at få løst eventuelle problemstillinger, så prammene ikke tilbageholdes.

Selskabet træffer også beslutninger om indgåelse af strategiske alliancer med nye samarbejdspartnere, herunder om videre drift af prammene, tilrettelæggelse af prammenes sejlplaner efter udløb af den eksisterende aftale om et års tid og endelig beslutningen om salg og afhændelse af prammene til tredjemand.

På baggrund af ovenstående gennemgang og de omfangsrige forpligtelser og arbejdsopgaver ved drift af pramme er det repræsentantens opfattelse at prammene strategisk og forretningsmæssigt drives fra Danmark af blandt andet det nystiftede selskab, F ApS. Etableringen i Danmark er ikke kun begrundet i den danske tonnageskatteordning, som i øvrigt findes tilsvarende i de øvrige EU-medlemsstater, men også i det favorable administrative og stabile forretningsmiljø, som Danmark er kendetegnet ved samt adgangen til kompetent og erfaren ledelse og drift af selskabet.

SKATs indstilling og begrundelse

Spørgsmål 1 og 3

Efter tonnageskattelovens § 1, jf. lovbekendtgørelse nr. 834 af 29. august 2005 med senere ændringer, kan selskaber m.v., som er skattepligtige efter selskabsskattelovens § 1, stk. 1, nr. 1 og 2, eller stk. 6, og som udøver rederivirksomhed som omhandlet i § 6, vælge at opgøre deres skattepligtige indkomst af rederivirksomheden efter bestemmelserne i denne lov (tonnagebeskatning).

Rederier, som opfylder betingelserne i § 1, og som anvender skibe, som efter §§ 6-8 kan omfattes af loven, kan vælge tonnagebeskatning fra og med det første indkomstår, hvor betingelserne herfor er opfyldt. Valg eller fravalg af tonnagebeskatning er bindende for rederiet i en periode på 10 år regnet fra påbegyndelsen af det indkomstår, hvor tonnagebeskatning første gang kan vælges, jf. § 2.

Ordningen er valgfri, men vælger selskabet ikke at lade sig beskatte efter tonnageskatteloven første gang det kan, vil selskabet være bundet af dette valg i 10 år, jf. tonnageskattelovens § 2, stk. 1.

Når tonnageskatteordningen anvendes, skal samtlige skibe og andre aktiver som opfylder betingelserne for tonnagebeskatning, indgå i tonnageskatteordningen, jf. tonnageskattelovens § 2, stk. 3.

Efter tonnageskattelovens § 8, stk. 2, anses pramme, der er lastbærende og har en bruttotonnage på 2.000 t eller derover for at være "skibe" efter tonnageskatteloven, og tonnageskatteordningen kan således anvendes ved indkomst ved transportydelser leveret ved anvendelse af pramme.

Det fremgår af nærværende sag, at de pågældende pramme har en bruttotonnage på 2.510 t, og tonnageskatteordningen kan derfor finde anvendelse.

Derudover fremgår det af tonnageskattelovens § 6, stk. 1, at der skal være tale om erhvervsmæssig virksomhed med transport af passagerer eller gods (rederivirksomhed) mellem forskellige destinationer med skibe ejet af rederiet, skibe som lejes uden besætning (bareboat-charter) og/eller skibe som lejes med besætning (time-charter). For så vidt angår skibe, som ejes af rederiet, og som udlejes, er det dog en betingelse, jf. tonnageskattelovens § 6, stk. 2, at lejeren anvender skibet til formål, som kunne omfattes af ordningen, hvis skibet blev anvendt til samme formål af udlejeren selv. Dette gælder, uanset om lejeren selv er omfattet af tonnageskatteordningen eller ej.

SKAT finder efter det oplyste, at den transportydelse, som prammene skal anvendes til, og som de danske selskaber skal eje og udleje på time-charter aftale basis, er transportydelser, der vil kunne omfattes af tonnageskatteloven. Det er således oplyst, at Ds opgave er at transportere forskellige komponenter og andre materialer til brug for olie- og gasanlæg i Det Kaspiske Hav.

Det er herefter SKATs opfattelse, at dele af ovennævnte virksomhed vil kunne omfattes af tonnageskatteloven, jf. tonnageskattelovens § 6 og § 8, og som følge heraf vil selskabet have mulighed for at indtræde i tonnageskatteordningen.

SKAT indstiller derfor, at besvarelsen af spørgsmål 1 og 3 er "Ja".

Spørgsmål 2

Det er en betingelse for tonnagebeskatning, jf. tonnageskattelovens § 6, stk. 1, 2. pkt. at prammene strategisk og forretningsmæssigt drives fra Danmark.

Driften af prammene skal i det væsentligste foregår i Danmark for at kunne opfylde tonnageskattelovens betingelse om, at de kan anses som drevet strategisk og forretningsmæssigt fra Danmark, jf. også Skatterådets svar i anmodningen om bindende svar gengivet i SKM 2006.492 SR.

Efter lovens forarbejder i bemærkningerne til L92 fremgår det at:

"Begrebet "strategisk og forretningsmæssig drift" relaterer sig i tonnageskatteordningen alene til driften af skibe, og begrebet bør ikke forveksles med begrebet "ledelsens sæde", som kan være afgørende for, om et selskab er skattepligtigt til Danmark eller ej.

Det må i det konkrete tilfælde afgøres, om betingelsen om strategisk og forretningsmæssig drift fra Danmark er opfyldt. De elementer, der vil indgå i bedømmelsen, er for de strategiske funktioners vedkommende bl.a., om rederiets hovedsæde og øverste ledelse er placeret i Danmark, og om strategiske beslutninger tages i Danmark f. eks. beslutninger om indgåelse af store kontrakter, beslutninger om køb og salg af skibe og beslutninger om indgåelse af strategiske alliancer.

Endvidere vil en række elementer på det forretningsmæssige/operationelle plan indgå i bedømmelsen. Det drejer sig f. eks. om tilrettelæggelsen af skibenes sejlplaner, indgåelse af fragtaftaler, proviantering af skibene, bemanding, skibenes rent tekniske drift og vedligeholdelse, tilstedeværelsen af støttefaciliteter i Danmark etc.

Det vil ikke være et krav, at enhver af de ovennævnte funktioner for hvert enkelt skibs vedkommende vil skulle foretages fra Danmark. Kravet vil være, at det enkelte skib i tilstrækkeligt omfang opfylder betingelserne, og at den strategiske og forretningsmæssige drift af flåden som helhed ud fra en samlet vurdering foretages fra Danmark."

På baggrund af det af repræsentanten oplyste om personalefordeling, selskabernes ledelse, fordelingen af opgaver og funktioner m.v., finder SKAT, at prammene efter en konkret vurdering kan anses for i tilstrækkeligt omfang at blive drevet strategisk og forretningsmæssigt fra Danmark.

Det er derfor SKATs vurdering, at de danske selskaber ud fra en samlet vurdering vil kunne omfattes af den danske tonnageskatteordning.

SKAT indstiller derfor, at besvarelsen af spørgsmål 2 er "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.