Spørgsmål

- Kan Skatterådet bekræfte, at aktierne i Datter 1 A/S ikke skal anses for ejet direkte af Holding A/S' selskabsaktionærer i medfør af aktieavancebeskatningslovens § 4B, jf. § 4A?

- Kan Skatterådet bekræfte, at Datter 2 A/S ikke skal anses for ejet direkte af Holding A/S' selskabsaktionærer i medfør af aktieavancebeskatningslovens § 4B, jf. § 4A?

- Kan Skatterådet bekræfte, at Datter 3 A/S ikke skal anses for ejet direkte af Holding A/S' selskabsaktionærer i medfør af aktieavancebeskatningslovens § 4B, jf. § 4A?

- Kan Skatterådet bekræfte, at Datter 4 A/S ikke skal anses for ejet direkte af Holding A/S' selskabsaktionærer i medfør af aktieavancebeskatningslovens § 4B, jf. § 4A?

- Kan Skatterådet bekræfte, at Datter 5 A/S ikke skal anses for ejet direkte af Holding A/S' selskabsaktionærer i medfør af aktieavancebeskatningslovens § 4B, jf. § 4A?

SKATs indstilling

- Ja.

- Ja.

- Ja.

- Ja.

- Ja.

Beskrivelse af de faktiske forhold

Holding A/S ejes af 87 aktionærer. Heraf ejer 84 mindre end 10 % af aktierne. De 3 aktionærer, der ejer mere end 10 % af aktierne i Holding A/S ejer tilsammen 37,44 % af aktiekapitalen.

Holding A/S ejer 100 % af aktierne i Datter 1, Datter 2 og Datter 3, og 70 % af aktierne i Datter 4 og 99 % af aktierne i Datter 5 (1% ejes af Datter 3 A/S).

Det kan ved besvarelsen af de stillede spørgsmål lægges til grund, at de fire ovennævnte danske selskaber indgår i national sambeskatning med Holding A/S, jf. selskabsskattelovens § 31, og at Datter 4 S.A. ville kunne inddrages i en evt. international sambeskatning, jf. selskabsskattelovens § 31 A.

Holding A/S' formål er ifølge selskabets vedtægter at besidde aktier i

- selskaber, der driver (branche)virksomhed og dermed forbunden virksomhed i henhold til den til enhver tid gældende lovgivning,

- selskaber, der driver virksomhed med administration af (branche)foreninger, samt

- selskaber, der leverer edb-ydelser og -systemer til (branchen)

Selskabet har endvidere til formål at drive virksomhed med aktiviteter, der står i forbindelse med eller har tilknytning til ovennævnte virksomheder.

Holding A/S har primært to funktioner:

- Holding A/S varetager forskellige interne funktioner såsom jura, IT, HR, kommunikation og Marketing. Holding A/S udøver disse aktiviteter for alle de fem datterselskaber. De enkelte datterselskaber vederlægger Holding A/S for assistancen. Holding A/S har således hovedansvaret for at lede og koordinere aktiviteterne i koncernen.

- Holding A/S driver virksomhed med administration af virksomheder (tilknyttet branchen), idet Holding A/S står for bogføring, rapportering, regnskaber og indberetninger mv. for disse virksomheder. Denne virksomhed er påbegyndt inden for de seneste år og forventes udvidet.

I 2008 var der ansat 44 medarbejdere i Holding A/S.

Fra etableringen af Holding A/S har det været et krav, at alle aktionærer skulle således tiltræde en aftale, hvorefter aktiebesiddelsen til enhver tid skal stå i rimeligt forhold til forretningsomfanget med Holding A/S.

En sådan aftale er indgået i aktionæroverenskomsten i selskabet. Der sker derfor løbende ændring i ejerforholdene beregnet årligt på generalforsamlingen.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Aktieavancebeskatningslovens (aktieavancebeskatningsloven) §§ 4a og 4b blev indført ved lov nr. 525 af 12/6 2009.

Holding A/S ejer 100% af aktierne i Datter 1 A/S, Datter 2 A/S, og Datter 3 A/S, 99% af aktierne i Datter 5 S.A. og 70% af aktierne i Datter 4 A/S. Det kan som nævnt ved besvarelsen lægges til grund, at datterselskaberne enten indgår i en national sambeskatning eller opfylder betingelserne for at indgå i en interna-tional sambeskatning, jf. henholdsvis selskabsskattelovens § 31 og § 31 A.

Det følger heraf, at Holding A/S' aktier i datterselskaberne skal anses som koncernselskabsaktier, jf. aktieavancebeskatningsloven § 4b, stk. 1.

Det følger af aktieavancebeskatningsloven § 4b, stk. 2, at koncernselskabsaktier anses for ejet direkte af det ejende koncernselskabs (moderselskabets) selskabsaktionærer omfattet af selskabsskattelovens § 1 eller § 2, stk. 1, litra a, i tilfælde som nævnt i § 4 A, stk. 3, nr. 1-3.

Ad nr. 1. Den primære funktion er ejerskab af datterselskabsaktier og koncernselskabsaktier

Af bemærkningerne til bestemmelsen fremgår, at formålet med bestemmelsen er at hindre, at 10 pct. ejerkravet omgås ved at lave såkaldte "omvendte juletræer".

I bilag 58 til L202 har Skatteministeren kommenteret dette.

Ud over at besidde aktier i datterselskaberne driver Holding A/S således en aktiv erhvervsvirksomhed vedrørende de pågældende datterselskaber og ligeledes vedrørende uafhængige virksomhed (tilknyttede branchen). I 2007 havde Holding A/S en "egenomsætning" på et større mio. beløb, og dette var ca. fordoblet i 2008.

Holding A/S må på denne baggrund siges i "ikke uvæsentligt omfang at have anden aktivitet end ejerskabet af datterselskabsaktier".

For det andet har Holding A/S den funktion at være "samleled" for sine over 100 aktionærer. Holding A/S er som anført ovenfor ejet af nogle få ejere, med en større andel, mens de resterende ca. 60% af aktiekapitalen er ejet af ca. 100 andre akationærer med varierende ejerandel, hvor den største enkeltaktionær ejer 10,5%.

Formålet med etableringen af Holding A/S, var ikke at spare skat eller etablere et omvendt juletræ, men at etablere en incitamentstruktur for aktionærerne og en aktiv erhvervsvirksomhed vedrørende datterselskaberne. Der er dermed ikke tale om passiv kapitalanbringelse.

Betingelsen om, at moderselskabets primære funktion skal være ejerskab af datterselskabsaktier og koncernselskabsaktier, er således ikke opfyldt.

Ad nr. 2. Moderselskabet udøver ikke reel økonomisk virksomhed vedrørende aktiebesiddelsen

Holding A/S udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen i datterselskaberne. Selskabet har adresse på K-vej i x-by, i et lejemål på ca. 2500 m2. Der foreligger således i rigt omfang fysiske lokaler og udstyr, og som anført ovenfor har selskabet ca. 44 ansatte. Selskabet har desuden egen direktion og bestyrelse og har ikke outsourcet noget i den forbindelse. Som beskrevet ovenfor er der tale om en aktiv erhvervsvirksomhed, der fungerer og drives som sådan. Der henvises til seneste vedlagte årsrapport for selskabet, hvor dets virksomhed er nøje beskrevet.

Betingelsen om, at moderselskabet ikke må udøve reel økonomisk virksomhed vedrørende aktiebesiddelsen, er således heller ikke opfyldt.

Ad nr. 3. Mere end 50% af aktiekapitalen ejes af selskaber, der ikke ville kunne modtage udbytter skattefrit ved direkte ejerskab

Eftersom hovedparten af aktionærerne er danske selskaber, der ejer mindre end 10% af aktiekapitalen i Holding A/S og dermed indirekte også ejer mindre end 10% af aktiekapitalen i datterselskaberne, er denne betingelse opfyldt.

Sammenfatning

Det er vores opfattelse, at aktierne i de fem datterselskaber, i medfør af aktieavancebeskatningsloven § 4A, som affattet ved lov nr. 525 af 12/6 2009, skal anses som koncernselskabsaktier, og at aktierne i datterselskaberne ikke skal anses for ejet direkte af Holding A/S' selskabsaktionærer i medfør af aktieavancebeskatningsloven § 4B, stk. 2, jf. § 4A, stk. 3.

Dette er begrundet med, at Holding A/S' primære funktion ikke er at eje datterselskaber, jf. § 4A, stk. 3, nr. 1, og Holding A/S udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen i datterselskaberne, jf. § 4A, stk. 3, nr. 2.

SKATs indstilling og begrundelse

Lovgrundlag

Lovbekendtgørelse nr. 89 af 25. januar 2010 af aktieavancebeskatningsloven

§ 4 A, stk. 1 definerer datterselskabsaktier som aktier, som ejes af et selskab, der ejer mindst 10 pct. af aktiekapitalen i datterselskabet, jf. dog stk. 2-4.

Stk. 2. ...

Stk. 3. Datterselskabsaktierne anses for ejet direkte af moderselskabets selskabsaktionærer omfattet af selskabsskattelovens § 1 eller § 2, stk. 1, litra a, i tilfælde, hvor

- moderselskabets primære funktion er ejerskab af datterselskabsaktier og koncernselskabsaktier, jf. § 4 B,

- moderselskabet ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen og

- mere end 50 pct. af aktiekapitalen i moderselskabet direkte eller indirekte ejes af selskaber omfattet af selskabsskattelovens § 1 eller § 2, stk. 1, litra a, der ikke ville kunne modtage udbytter skattefrit ved direkte ejerskab af aktierne i det enkelte datterselskab, og

- aktierne i moderselskabet ikke er optaget til handel på et reguleret marked eller en multilateral handelsfacilitet.

..

Af § 4B, stk. 1 fremgår, at ved koncernselskabsaktier forstås aktier, hvor ejeren og det selskab, hvori der ejes aktier, er sambeskattede efter selskabsskattelovens § 31 eller kan sambeskattes efter selskabsskattelovens § 31 A. Ved koncernselskabsaktier forstås desuden aktier, hvor en fond m.v. og det selskab, hvori der ejes aktier, er koncernforbundne, jf. selskabsskattelovens § 31 C, og hvor selskabet kan indgå i en sambeskatning.

Af § 4 B, stk. 2 fremgår, at aktieavancebeskatningsloven § 4 A, stk. 3, nr. 1-3 også gælder koncernselskabsaktier.

Praksis

Aktieavancebeskatningslovens § 4 A blev indsat ved lov nr. 525 af 12. juni 2009) § 1, nr. 6.

Af forarbejderne fremgår at der indføres en ny sondring i forhold til beskatning af aktieavancer, der er baseret på karakteren af ejerskab i stedet for ejertid. Efter forslaget sondres der mellem datterselskabs- og koncernselskabsaktier og porteføljeaktier, idet der samtidig indføres en særskilt regulering af egne aktier.

Afgrænsningen af de datterselskaber, der omfattes af reglen om skattefrihed for aktieavancer og aktieudbytter, foreslås ændret i forhold til den gældende afgrænsning, der er indeholdt i bestemmelsen om skattefrit datterselskabsudbytte. I forhold til danske datterselskaber er kriteriet (fortsat), at selskabet er hjemmehørende i Danmark.

Datterselskabsaktier defineres i den foreslåede nye bestemmelse i aktieavancebeskatningslovens § 4 A.

Datterselskabsaktier er aktiebesiddelser på 10 pct. eller mere. Kravet om en aktiebesiddelse på 10 pct. eller mere skal fortolkes i overensstemmelse med 10-procents-kravet i selskabsskattelovens § 13, stk. 1, nr. 2, om skattefrit datterselskabsudbytte. Heri ligger bl.a., at det kun er direkte ejerskab, der tæller med ved opgørelsen af, om aktiebesiddelsen udgør 10 pct. eller mere. Tegningsretter til aktier er omfattet af reglerne om datterselskabsaktier, men indgår ikke i opgørelsen af, om aktiebesiddelsen udgør 10 pct. eller mere.

Bestemmelsen medfører, at der skal ses bort fra moderselskabet (herefter mellemholdingselskabet). Aktierne skal anses for ejet direkte af mellemholdingselskabets selskabsaktionærer.

Formålet med denne bestemmelse er at hindre, at 10 pct. ejerkravet omgås ved at lave såkaldte »omvendte juletræer«. Ved »omvendte juletræer« forstås ejerstrukturer, hvor en ejerkreds på f.eks. 25 selskaber, der hver ejer 4 pct. af aktierne i »datterselskabet«, indsætter 5 mellemholdingselskaber med fem deltagere i hver mellem ejerkredsen og »datterselskabet«. Ejerstrukturen er herefter, at »datterselskabet« er ejet af fem mellemholdingselskaber, der hver ejer 20 pct. af aktiekapitalen. Hvert af disse mellemholdingselskaber ejes af fem selskaber i ejerkredsen, som har 20 pct. af aktiekapitalen. På denne måde ville ejerkravet på 10 pct. nemt kunne omgås.

For det første skal mellemholdingselskabets primære funktion være at eje datterselskabsaktier. Dette kan være aktier i et eller flere datterselskaber. Der skal i den forbindelse foretages en konkret vurdering af, hvad der må anses for at være formålet med mellemholdingselskabets eksistens. Mellemholdingselskabet skal i ikke uvæsentligt omfang have anden aktivitet end ejerskabet af datterselskabsaktier - ellers vil værnsreglen finde anvendelse.

For det andet finder bestemmelsen kun anvendelse, hvis moderselskabet ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen. Moderselskabet skal udøve en eller anden form for erhvervsvirksomhed for, at bestemmelsen ikke finder anvendelse, og denne erhvervsvirksomhed skal have en tilknytning til aktiebesiddelsen. Selskabet skal også have en fysisk eksistens, dvs. lokaler, personale og udstyr. »Postkasse-« og »skærmselskaber« udøver i denne sammenhæng ikke reel økonomisk virksomhed. Det er således ikke tilstrækkeligt blot at eje datterselskabsaktierne, idet dette ikke er reel økonomisk virksomhed i denne sammenhæng.

I bilag 58 til L 202 har skatteministeren anført følgende vedrørende bestemmelsen:

"Det må vurderes konkret, hvornår det er selskabets primære funktion at eje datterselskabsaktier og koncernselskabsaktier. Det er ikke muligt at angive et præcist forhold mellem værdien af datterselskabsaktierne og andre aktiver, der er afgørende. Det vil normalt være åbenbart, hvad der er selskabets primære funktion - især for aktionærerne i det pågældende selskab. Det kan indgå i vurderingen, om der er tale om et aktivt ejerskab vedrørende de pågældende andre aktiver eller om der fortrinsvis er tale om kapitalanbringelse. Der henvises i øvrigt til kommentaren til FSR (L 202 - bilag 41)."

om nr. 3 og 4:

Det foreslås, at den foreslåede værnsregel mod såkaldte »omvendte juletræer« begrænses til situationer, hvor moderselskabets selskabsaktionærer er skattepligtige i Danmark. ...

Herudover foreslås det, at bestemmelsen i § 4 A, stk. 3, præciseres, således at det fremgår, at bedømmelsen foretages for hvert enkelt datterselskab af mellemholdingselskabet, hvis mellemholdingselskabet ejer flere datterselskaber.

Endelig forslås en ny fjerde betingelse, hvorefter værnsreglen ikke finder anvendelse, hvis aktierne i mellemholdingselskabet er optaget til handel på et reguleret marked eller en multilateral handelsfacilitet.

I bilag 41 til lovforslaget behandling, er reel økonomisk virksomhed kommenteret. Det er ikke tilstrækkeligt, at selskabet driver reel økonomisk virksomhed vedrørende en sekundær/underordnet funktion. Der stilles krav om, at selskabet udøver en eller anden form for virksomhed, hvorved der forstås erhvervsmæssig virksomhed. Postkasse- eller skærmselskaber udøver ikke reel økonomisk virksomhed. Der stilles endvidere bl.a. krav om, at selskabet har fysiske lokaler, personale og udstyr. Denne opremsning er dog ikke udtømmende.

Selskabet skal have personale, som har det nødvendige udstyr til at udøve reel økonomisk virksomhed - og der skal være fysiske lokaler til personalet. Det må videre forudsættes, at det er personalet, der rent faktisk udøver den økonomiske virksomhed. Personalet i selskabet skal derfor have den nødvendige ledelsesmæssige kompetence til at udøve den reelle økonomiske virksomhed vedrørende aktiebesiddelsen.

Det afgørende er, at selskabets aktiviteter vedrørende aktiebesiddelsen giver anledning til reel økonomisk virksomhed. Der vil således være reel økonomisk virksomhed i tilfælde, hvor mellemholdingselskabet har egne lokaler til rådighed og har ansat personale til varetagelse af nødvendige administrative opgaver og forvaltning af mellemholdingselskabets investering i datterselskabet ved aktiv deltagelse i bestyrelsesmøder og/eller direktion. Derimod vil der ikke være reel økonomisk virksomhed i tilfælde, hvor mellemholdingselskabet har outsourcet alle administrative funktioner til en professionel udbyder og er hjemmehørende hos denne (postkasseselskab).

Hvor grænsen præcis går, vil afhænge af det konkrete mellemholdingselskab, dets aktiviteter og den/de investering(er), som selskabet har foretaget.

Skatteministeriet har kommenteret en henvendelse fra Foreningen af Statsautoriserede Revisorer vedrørende lov nr. 525 af 12. juni 2009 (Harmonisering af selskabers aktie- og udbyttebeskatning m.v.). Kommentarerne indeholder desuden en generel beskrivelse af aktieavancebeskatningsloven § 4 A, stk. 3, og § 4 B, stk. 2 (værnsreglen mod "omvendte juletræer" eller mellemholdingselskabsreglen). Offentliggjort som SKM2010.203DEP. Af kommentaren fremgår om porteføljeaktionærer:

"Det er dog en forudsætning, at hovedparten af de øverste aktionærer direkte ejer mindst 10 pct. af det umiddelbart underliggende selskab, idet aktieavancebeskatningslovens § 4 A alene finder anvendelse i moder-/datterselskabsforhold. Det er således en forudsætning, at mere end 50 pct. af aktiekapitalen i mellemholdingselskabet direkte eller indirekte skal være ejet af skattepligtige selskaber, der ikke ville kunne modtage skattefrit udbytte fra driftsselskabet. Heri ligger implicit, at mere end 50 pct. af aktionærerne i mellemholdingselskabet umiddelbart opfylder betingelsen for at kunne modtage skattefrie udbytter fra mellemholdingselskabet.

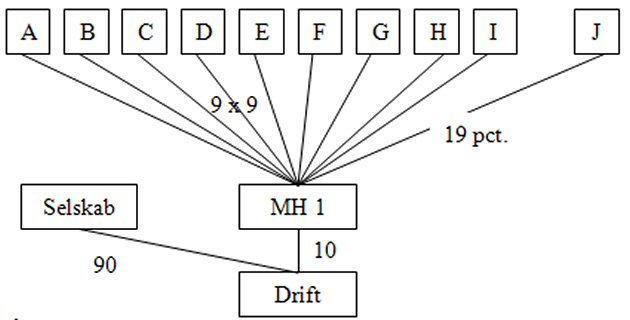

Værnsreglen finder derfor ikke anvendelse i følgende tilfælde:

Eksempel F:

Der er således kun 19 pct. af aktiekapitalen i MH 1, der ejes af selskabsaktionærer (Selskab J), der umiddelbart opfylder betingelsen for at modtage skattefrie udbytter fra MH 1. De øvrige selskabsaktionærer kan således ikke modtage udbyttet fra drift (eller fortjenesten ved evt. salg af Drift) uden beskatning, hvorfor mellemholdingselskabet ikke kan siges at eksistere med henblik på at undgå udbyttebeskatningen for disse selskaber."

Begrundelse

Ad. Spørgsmål 1 - 5.

Det bedes bekræftet, at Holding A/S ikke opfylder betingelserne for at blive anset for et mellemholdingselskab jf. aktieavancebeskatningsloven § 4A, således at der ikke skal "ses igennem" selskabet.

Som anført af spørger, lægges til grund, at Holding A/S aktiebesiddelser i de omhandlede datterselskaber er koncernselskasaktier, jf. aktieavancebeskatningsloven § 4B.

Værnsreglen i aktieavancebeskatningsloven § 4A, stk. 3 finder også anvendelse på koncernselskabsaktier.

For at blive omfattet af værnsreglen i aktieavancebeskatningsloven § 4A, stk. 3 skal følgende betingelser alle være opfyldt:

- mellemholdingselskabets primære funktion er ejerskab af datterselskabsaktier og koncernselskabsaktier, jf. § 4 B,

- mellemholdingselskabets ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen,

- mere end 50 pct. af aktiekapitalen i mellemholdingselskabets direkte eller indirekte ejes af selskaber omfattet af selskabsskattelovens § 1 eller § 2, stk. 1, litra a, der ikke ville kunne modtage udbytter skattefrit ved direkte ejerskab af aktierne i det enkelte datterselskab.

Vedr. betingelse nr. 1.

Det fremgår af Holding A/S's vedtægter, at formålet er at besidde aktier i

- selskaber, der driver (branche)virksomhed og dermed forbunden virksomhed i henhold til den til enhver tid gældende lovgivning,

- selskaber, der driver virksomhed med administration af (branche)foreninger, samt

- selskaber, der leverer edb-ydelser og -systemer til (branchen)

Samt endvidere at drive virksomhed med aktiviteter, der står i forbindelse med eller har tilknytning til ovennævnte virksomheder.

Holding A/S har 87 aktionærer. Det er oplyst, at Holding A/S er "samleled" for sine aktionærer, og at det ifølge aktionæroverenskomsten er en betingelse, at alle aktionærers aktiebesiddelse skal stå i et rimelig forhold til forretningsomfanget med datterselskaberne. Den konkrete ejerfordeling beregnes en gang om året op til selskabets generalforsamling.

Det er derfor SKATs vurdering, at ud fra det oplyste er Holding A/S et selskab, hvis primære formål er at eje datterselskaberne, således at de mange aktionærer ikke skal eje aktier i datterselskaberne direkte.

Vedr. betingelse nr. 2.

Der skal foretages en bedømmelse af om der udøves reel økonomisk virksomhed vedrørende aktiebesiddelsen. I bemærkninger er anført, at mellemholdingselskabet "skal udøve en eller anden form for erhvervsvirksomhed, for at bestemmelsen ikke finder anvendelse, og denne erhvervsvirksomhed skal have tilknytning til aktiebesiddelsen." Og i bilag 41 er der nærmere uddybet, hvad der forstås ved erhvervsmæssig virksomhed. Der er tale om eksempler på, hvad der skal til, bl.a. egne lokaler og personale, men oplistningen er ikke udtømmende. Det skal i hvert enkelt tilfælde konkret vurderes, om en aktivitet i mellemholdingselskabet er erhvervsmæssig og et led i aktivt ejerskab af datterselskabsaktierne. Det er ikke tilstrækkeligt, at selskabet driver reel økonomisk virksomhed vedrørende en sekundær/underordnet funktion.

Holding A/S har ifølge det oplyste hovedansvaret for at lede og koordinere aktiviteterne i koncernen, via interne funktioner, som Jura, IT, HR, kommunikation af marketing. Desuden har Holding A/S opgaver der knytter sig til selskaber uden for koncernen. Holding A/S havde i 2008 44 ansatte og har egne lokaler. Alle aktier er koncernselskabsaktier, jf. aktieavancebeskatningsloven § 4 B.

Da de interne aktiviteter direkte relaterer sig til driften af datterselskaberne, og det ud fra det oplyste vurderes, at aktiviteterne har et ikke uvæsentlig omfang, er det SKATs vurdering, at der udøves reel økonomisk drift vedrørende datterselskabsaktierne.

Vedr. betingelse nr. 3.

Mere end 50 % af aktiekapitalen i Holding A/S er ejet af selskaber, der ikke ville kunne modtage skattefrit udbytte direkte fra datterselskaberne.

Holding A/S er ejet af 87 aktionærer. For 84 af disse gælder imidlertid, at de ejer mindre end 10 % af aktiekapitalen i Holding A/S. De øvrige 3 selskabsdeltagere ejer tilsammen 37,44 % af aktiekapitalen i Holding A/S.

Som det fremgår af eksempel F i SKM2010.203DEP, finder værnsreglen ikke anvendelse, hvis mellemholdingselskabet pga. ejerforholdene ikke kan siges at eksistere med henblik på at undgå udbyttebeskatning.

Det er SKATs opfattelse, at en tilsvarende situation forligger i nærværende sag, da 84 af 87 aktionærer ejer mindre end 10 % af mellemholdingselskabet, og disse 84 ejer 62,56 % af aktiekapitalen i Holding A/S.

Det er derfor SKATs opfattelse, at ejerforholdene gør, at aktieavancebeskatningsloven § 4 A, stk. 3 ikke finder anvendelse.

SKAT indstiller derfor at spørgsmålene 1-5 besvares Ja.

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstillinger og begrundelser.