Indhold

Dette afsnit beskriver hvilke momenter, der afgør, om et selskab anses for at være et moderselskab. De tilfælde, hvor flere selskaber opfylder betingelserne for at skulle medregne et selskabs CFC-indkomst er endvidere beskrevet i afsnit C.D.4.1.6.

Afsnittet indeholder:

- Regel

- Kontrol

- Tilknyttede personer

- Agerer sammen med

- Flere moderselskaber

Regel

Et selskab anses for at være moderselskab for datterselskabet, hvis det selv eller sammen med tilknyttede personer

- har en direkte eller indirekte indflydelse på mere end 50 pct. af stemmerettighederne, eller

- direkte eller indirekte ejer mere end 50 pct. af kapitalen, eller

- har ret til at modtage mere end 50 pct. af overskuddet i datterselskabet.

Se SEL § 32, stk. 6.

Kontrol

CFC-reglerne omfatter kun moderselskaber, som defineret i overensstemmelse med skatteundgåelsesdirektivet.

Direkte eller indirekte indflydelse på mere end 50 pct. af stemmerettighederne

Et selskab er et moderselskab, vis det direkte eller indirekte har indflydelse på mere end 50 pct. af stemmerettighederne i datterselskabet.

Direkte eller indirekte ejer mere end 50 pct. af kapitalen

Hvis et dansk moderselskab har købt 100 pct. af aktierne i et datterselskab, men som det endnu ikke har erhvervet bestemmende indflydelse i, fordi købet er betinget af f.eks. en myndighedsgodkendelse, vil moderselskabet kunne blive CFC-beskattet af indkomsten i datterselskabet. Det afgørende i situationen er, om moderselskabet efter almindelige retserhvervelsesprincipper kan anses for at have erhvervet ret til aktierne.

Ret til at modtage mere end 50 pct. af overskuddet i datterselskabet

Det afgørende er, om der er ret til en andel på mere end 50 pct. af overskuddet før skat (opgjort efter danske regler).

Eftersom der kan være tale om et kontrolleret datterselskab, hvis moderselskabet har ret til at modtage mere end 50 pct. af overskuddet i datterselskabet, kan der være tale om et kontrolleret datterselskab, selvom koncernen ikke har bestemmende indflydelse, jf. SEL § 31 C.

Afgørelsen af, om - og i givet fald i hvilket omfang - et selskab har ret til overskuddet i enheder som en trust eller en selvejende institution, vil afhænge af en konkret bedømmelse, hvor det navnlig vil være relevant, om det af trustens eller den selvejendes institutions stiftelsesdokument eller vedtægter fremgår, at der for selskabet består et retskrav på at oppebære en andel af overskuddet. Dette kan både være i form af en ret til en vis løbende overskudsandel eller en vis andel af løbende uddelinger. Der vil herved skulle lægges vægt på, om der foreligger et retskrav på en andel af trustens eller den selvejende institutions overskud, uanset hvordan dette overskud betegnes. Ikke blot stiftelsesdokumentet og/eller vedtægterne vil kunne inddrages ved bedømmelsen, idet det også må tillægges vægt, hvis der er andre omstændigheder eller aftaler, der i praksis gør, at der foreligger en ret til andel i overskuddet i trusten eller den selvejende institution.

Det er ikke afgørende, om der i et konkret år faktisk sker hel eller delvis udlodning af overskuddet. Det er heller ikke er afgørende, om de beløb, der udbetales i en bestemt periode, kan henføres til årets overskud eller helt eller delvist består af opsparet overskud fra tidligere år.

Det er retten til andel i CFC-selskabets løbende overskud, herunder eventuelt opsparet overskud, der er relevant i relation til CFC-reglerne. Dette indebærer omvendt, at det som udgangspunkt ikke vil være relevant, hvorledes der skal forholdes med hensyn til udlodninger af den oprindeligt indskudte kapital (grundkapitalen) i den selvejende institution ved dennes opløsning.

CFC-indkomsten skal medregnes i den indkomstperiode, som overskuddet vedrører, når det ligger fast, at moderselskabet har ret til (en andel) overskuddet. En forskydning af udbetalingen i forhold til optjeningsperioden er således irrelevant. Se SAU 2020-21, L 89, bilag 1.

Hvis moderselskabet afstår aktierne i datterselskabet og det i den forbindelse aftales, at moderselskabet har ret til udbytte fra CFC-selskabet efter overdragelsen, vil dette skulle anses for en ret til overskud. Se SAU 2020-21, L 89, bilag 1.

Hvis et selskab sælger et aktiv til et udenlandsk selskab mod en løbende ydelse, der udgør en andel på mere end 50 pct. af det købende selskabs overskud, vil det købende selskab i CFC-reglernes forstand være et datterselskab til det overdragende selskab. Se SAU 2020-21, L 89, bilag 1.

Tilknyttede personer

Til moderselskabets direkte og indirekte indflydelse på henholdsvis stemmerettighederne, kapitalen eller overskuddet medregnes ejerbesiddelser fra tilknyttede personer.

Ved tilknyttede personer forstås

- et selvstændigt skattesubjekt, hvori moderselskabet har direkte eller indirekte indflydelse i form af stemmerettigheder eller kapitalejerskab på 25 pct. eller mere, eller hvorfra moderselskabet har ret til at modtage 25 pct. eller mere af overskuddet. Dette kunne eksempelvis være et datterselskab.

- en fysisk person eller et selvstændigt skattesubjekt, som har direkte eller indirekte indflydelse i form af stemmerettigheder eller kapitalejerskab på 25 pct. eller mere i moderselskabet eller har ret til at modtage 25 pct. eller mere af moderselskabets overskud. Dette kunne eksempelvis være en hovedaktionær i moderselskabet.

Hvis en fysisk person eller et selvstændigt skattesubjekt direkte eller indirekte har indflydelse på 25 pct. i moderselskabet og samtidig har 25 pct. indflydelse på andre selvstændige skattesubjekter, anses alle berørte enheder, som tilknyttede personer. Se SEL §32, stk. 6, 4. pkt.

Ved bedømmelsen af en fysisk persons ejerbesiddelser medregnes direkte eller indirekte indflydelse, som besiddes af den fysiske persons nærtstående, jf. LL § 16 H, stk. 6, eller af en fond eller trust, som er stiftet af en nærtstående m.v. eller af fonde eller truster stiftet af disse. Se SEL §32, stk. 6, 5. pkt.

I LL 16 H er der indsat regler for CFC-beskatning af fysiske personer. Af bestemmelsens stk. 6 fremgår, hvilke personer der anses for at være nærtstående. Ejerbesiddelser i en trust, hvori den fysiske person har indskudt aktiver uden at være stifter medregnes også. Se SEL §32, stk. 6, 6. pkt.

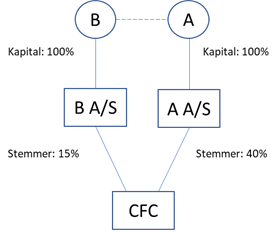

Eksempel 1

A er en fysisk person, som ejer 100 pct. af selskabet A A/S, som er beliggende i Danmark. A A/S ejer 40 pct. af stemmerettighederne i CFC-selskabet beliggende i X-land. Efter SEL § 32, stk. 6, er A A/S ikke umiddelbart moderselskab for CFC-selskabet i henhold til CFC-reglerne, da ejerbesiddelsen er mindre end 50 pct. Da A har indflydelse på mere end 25 pct. af stemmerettighederne i A A/S, er A en tilknyttet person. Ved bedømmelsen af en fysisk persons ejerbesiddelser medregnes direkte og indirekte indflydelse, som besiddes af den fysiske persons nærtstående. A er gift med B. B vil være en nærtstående efter LL § 16 H, stk. 6. B ejer 100 pct. af selskabet B A/S, som er beliggende i Danmark. B A/S ejer 15 pct. af stemmerettighederne i CFC-selskabet.

Ved sammenlægningen af ejerbesiddelserne er der en samlet indflydelse på 55 pct. af stemmerettighederne i CFC-selskabet, hvorved CFC-reglerne finder anvendelse. Herefter vil både A A/S og B A/S være at anse for moderselskab til CFC-selskabet. A A/S skal ved indkomstopgørelsen medregne 40 pct. af CFC-selskabets indkomst, og B A/S skal medregne 15 pct. af CFC-selskabets indkomst.

Ved bedømmelsen af, om moderselskabet er moderselskab for datterselskabet, skal der ved opgørelsen af moderselskabets og tilknyttede personers ejerbesiddelser være tale om samme type af indflydelse. Dvs. at der skal lægges vægt på, at moderselskabet selv eller sammen med tilknyttede personer besidder mere end 50 pct. af stemmerrettighederne, mere end 50 pct. af kapitalen eller har ret til mere end 50 pct. af overskuddet.

Eksempel 2

Et dansk moderselskab, A, ejer 10 pct. af kapitalen i et udenlandsk selskab, B, men har samtidig ret til mere end 25 pct. af overskuddet fra samme selskab. B ejer 60 pct. af kapitalen i et CFC-selskab, hvori A også direkte ejer 40 pct.

Det følger af SEL § 32, stk. 6, 1. pkt., at et selskab anses for at være moderselskab for datterselskabet, hvis det selv eller sammen med tilknyttede personer har en direkte eller indirekte indflydelse på mere end 50 pct. af stemmerettighederne eller direkte eller indirekte ejer mere end 50 pct. af kapitalen eller har ret til at modtage mere end 50 pct. af overskuddet i datterselskabet.

Først skal det derfor i relation til eksemplet afklares, hvilke personer der er tilknyttede personer til selskab A. Det følger af SEL § 32, stk. 6, 2. pkt., at der ved tilknyttede personer forstås et selvstændigt skattesubjekt, hvori moderselskabet har direkte eller indirekte indflydelse i form af stemmerettigheder eller kapitalejerskab på 25 pct. eller mere, eller hvorfra moderselskabet har ret til at modtage 25 pct. eller mere af overskuddet. Da selskab A (moderselskabet) har ret til mere end 25pct. af overskuddet fra selskab B, er selskab B en tilknyttet person. For at vurdere, hvorvidt der er tale om et moderselskab i henhold til CFC-reglerne, akkumuleres ejerbesiddelserne for moderselskabet og moderselskabets tilknyttede personer. Moderselskabet ejer direkte 40 pct. af kapitalen i CFC-selskabet, og selskab B (den tilknyttede person) ejer direkte 60 pct. af kapitalen i CFC-selskabet. Sammenlagt ejer moderselskabet og selskab B dermed 100 pct. af kapitalen. Moderselskabet, som er hjemmehørende i Danmark, skal derfor anses for at være et moderselskab for CFC-selskabet, da moderselskabet selv sammen med den tilknyttede person, selskab B, ejer 100 pct. af kapitalen i CFC-selskabet (dvs. mere end 50 pct. kravet). Selskab B er ikke et moderselskab efter de danske CFC-regler, da selskab B er hjemmehørende i udlandet.

Efter SEL § 32, stk. 7, skal moderselskabet beskattes af sin gennemsnit‐ lige direkte og indirekte indflydelse i CFC-selskabet. Moderselskabet ejer selv 40 pct. af kapitalen i CFC-selskabet. Moderselskabet ejer endvidere 10 pct. af kapitalen i selskab B, og selskab B ejer 60 pct. af kapitalen i CFC-selskabet. Moderselskabet skal til sin egen kapitalbesiddelse medregne den indirekte kapitalbesiddelse gennem selskab B. Moderselskabet skal derfor medregne 6 pct. (10 pct.*60 pct.) til sin egen besiddelse. I eksemplet skal moderselskabet således ved sin indkomstopgørelse medregne 46 pct. (40 pct. 6 pct.) af CFC-selskabets indkomst opgjort efter danske regler.

Som det ses, afgøres det efter SEL § 32, stk. 6, om et selskab er moderselskab, og det afgøres efter SEL § 32, stk. 7, hvor stor en del af datterselskabets indkomst, moderselskabet skal medregne til den skattepligtige indkomst.

Agerer sammen med

Agerer moderselskabet sammen med en fysisk person eller et selvstændigt skattesubjekt, for så vidt angår stemmerettigheder eller kapitalejerskab af et andet selvstændigt skattesubjekt, skal moderselskabet anses som indehaver af alle de berørte stemmerettigheder eller hele den berørte kapital i det pågældende selvstændige skattesubjekt.

Dette kan være tilfældet, hvis moderselskabet har indgået aftale med andre selskabsdeltagere om kontrol af stemmerettigheder m.v. Dette kan ligeså være tilfældet for stemmerettigheder, som indehaves af en transparent enhed som nævnt i LL § 2, stk. 1, 2. pkt., hvori moderselskabet deltager.

Flere moderselskaber

Der kan være flere moderselskaber til CFC-selskabet, da tilknyttede personers indflydelse medregnes ved vurderingen af, om et moderselskab er moderselskab for et datterselskab. Reglerne herom er beskrevet i afsnit C.D.4.1.6.