1. Sammenfatning

I styresignalet beskrives en fortolkning i relation til subsambeskatningskredse, som SKAT har foretaget under udviklingen af TastSelv Selskabsskat (DIAS - Digitaliseringen af Selskabsselvangivelsen).

2. Baggrund og problemstilling

I forbindelse med udviklingen af TastSelv Selskabsskat har SKAT foretaget en række generelle fortolkninger, som ikke tidligere har været fuldt ud beskrevet i Den juridiske vejledning.

TastSelv Selskabsskat skal bl.a. kunne håndtere situationer omkring sambeskatning. Under udviklingen af systemet er der foretaget en fortolkning af, hvorvidt to datterselskaber udgør en subsambeskatningskreds i en ny koncern, når datterselskaberne overføres til den nye koncern på baggrund af forskellige dispositioner.

3. Regelgrundlaget

Retsregler

Selskabsskattelovens § 31, stk. 2, 10. pkt.

(...)

Et selskabs underskud fra tidligere indkomstår kan kun modregnes i overskud i et andet selskab, hvis underskuddet er opstået i et indkomstår, hvor det underskudsgivende selskab har været sambeskattet med det andet selskab og sambeskatningen ikke efterfølgende har været afbrudt.

Praksis mv.

Den juridiske vejledning 2015-1, afsnit C.D.3.1.4.3

(...)

Sambeskatningsreglerne giver mulighed for en såkaldt subsambeskatning. En subsambeskatning er en del af en allerede eksisterende sambeskatning, som er inddraget i en overordnet sambeskatning.

(...)

Underskud i et selskab fra tidligere indkomstår kan kun modregnes i overskud i et andet selskab, hvis underskuddet er opstået i et indkomstår, hvor de pågældende selskaber har været sambeskattet, og sambeskatningen ikke efterfølgende har været afbrudt. Se SEL § 31, stk. 2, 10. pkt. I alle tilfælde, hvor sambeskatningen har været afbrudt, betragtes underskud opstået inden genindtræden som selskabets særunderskud, uanset om underskuddene er opstået i tidligere perioder under sambeskatning med de samme selskaber.

SKM2008.728.DEP

(...)

Subsambeskatning

FSR skal endvidere bede Skatteministeriet bekræfte, at der består en subsambeskatning med mulighed for underskudsmodregning mellem de to selskaber i følgende situation, hvor eksempelvis en dansk fond omfattet af fondsbeskatningsloven eller et andelsselskab omfattet af selskabsskattelovens § 1, stk. 1, nr. 3 råder over 100% af stemmerne i to danske aktieselskaber A og B. A og B anses som følge heraf for koncernforbundne i henhold til selskabsskattelovens § 31C og sambeskattes i overensstemmelse med selskabsskattelovens § 31. A udpeges som administrationsselskab. Efter en årrække overdrages A og B samlet til en ekstern køber C, der er et dansk aktieselskab. C bliver herefter nyt administrationsselskab. På overdragelsestidspunktet har B skattemæssige underskud til fremførsel fra tidligere indkomstår. Samtlige skattemæssige underskud i B er opstået i den periode, hvor A og B har været sambeskattet. Det er FSR's opfattelse, at B's skattemæssige underskud fra før overdragelsen af A og B til C efter overdragelsen vil kunne anvendes til modregning i overskud i A, idet A og B må antages at udgøre en subsambeskatningsenhed. Skatteministeriet bedes venligst bekræfte denne opfattelse.

Skatteministeriets kommentar

Det kan bekræftes, at B's skattemæssige underskud fra før overdragelsen kan anvendes til modregning i overskud i A efter overdragelsen.

4. SKATs opfattelse

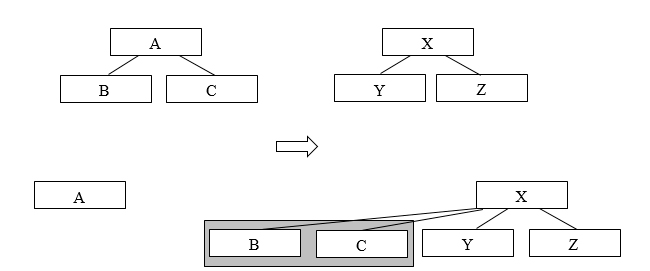

Eksempel:

A grenspaltes ind i X, der er det modtagende selskab. As ene datterselskab B følger med som en del af den udspaltede gren. Med virkning på samme dato sælger A sit andet datterselskab C til X. X erhverver kontrollen over C på den samme dato, fra hvilken grenspaltningen af A har skattemæssig virkning i relation til B, dvs. på den dato, hvor grenspaltningen vedtages.

Vil B og C udgøre en subsambeskatningskreds uanset, at de overføres til X på baggrund af forskellige dispositioner (grenspaltning og almindeligt salg)?

SKATs opfattelse:

Sambeskatningsreglerne giver mulighed for en såkaldt subsambeskatning. En subsambeskatning er en del af en allerede eksisterende sambeskatning, som er inddraget i en overordnet sambeskatning.

Underskud i et selskab fra tidligere indkomstår kan kun modregnes i overskud i et andet selskab, hvis underskuddet er opstået i et indkomstår, hvor de pågældende selskaber har været sambeskattet, og sambeskatningen ikke efterfølgende har været afbrudt. Se selskabsskattelovens § 31, stk. 2, 10. pkt. I alle tilfælde, hvor sambeskatningen har været afbrudt, betragtes underskud opstået inden genindtræden som selskabets særunderskud, uanset om underskuddene er opstået i tidligere perioder under sambeskatning med de samme selskaber.

To søsterselskaber kan indgå i en subsambeskatning efter en overdragelse, uden at det fælles moderselskab medoverdrages. Se Skatteministeriets svar til FSR i SKM2008.728. Sambeskatningen anses således ikke for afbrudt alene af den grund, at moderselskab A ikke medoverdrages til den nye koncern.

Efter SKATs opfattelse udgør selskaberne B og C en subsambeskatningskreds, uanset at overdragelsen til den nye koncern sker i to forskellige transaktioner. Det er en forudsætning for bevarelse af subsambeskatningen mellem B og C, at aftalen om overdragelse af aktierne i C gennemføres med overgang af kontrol fra A til X samme dag som grenspaltningen vedtages selskabsretligt.

Betingelserne i selskabsskattelovens § 31, stk. 2, 10. pkt., vil stadig være opfyldte, da selskaberne har været sambeskattede før overdragelsen, og da sambeskatningen ikke har været afbrudt efterfølgende.

Det er således afgørende, at der er samtidighed. I det omhandlende eksempel foregår dispositionerne samme dag, og sambeskatningen kan derfor ikke anses at være afbrudt.

5. Gyldighed

Indholdet af dette styresignal vil blive indarbejdet i Den juridiske vejledning 2016-1, afsnit C.D.3.1.4.3.

Herefter er styresignalet ophævet.