Spørgsmål

- Kan Skatterådet bekræfte, at B ApS ikke vil have pligt til at indeholde kildeskat på udbytte, som selskabet udlodder til D B.V.?

Svar

- Ja, se dog indstilling og begrundelse

Beskrivelse af de faktiske forhold

B ApS er en del af J-koncernen, hvis ultimative moderselskab er J Inc., USA, der er børsnoteret.

Rådgiver oplyser, at der ikke er aktionærer med bestemmende indflydelse i J Inc., USA.

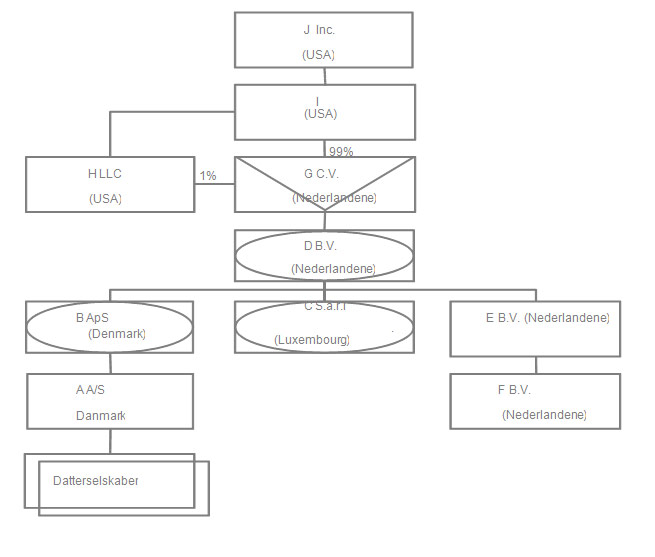

Koncernen har tidligere på året købt 100 % af aktierne i E B.V., Nederlandene, fra K B.V., Nederlandene, og L B.V., Nederlandene. Købet af E B.V. skete gennem et nystiftet helejet datterselskab, D B.V., Nederlandene, der er ejet - via et nystiftet nederlandsk kommanditselskab, G C.V., Nederlandene - af to amerikanske selskaber. Se koncernstruktur nedenfor.

Den samlede købesum for aktierne i E B.V. og den betaling, der i forbindelse med Closing skulle erlægges til L B.V., blev finansieret ved et lån fra A A/S til D B.V., Nederlandene og G C.V.

Koncernstruktur

I, U.S.A., er et selskab, der er indregistreret og hjemmehørende i USA. Selskabet har i en årrække og indtil købet af E B.V. været direkte moderselskab for B ApS og C S.à.r.l.

Efter købet af E B.V. og ændringen af koncernstrukturen er I, USA, indirekte moderselskab for B ApS og C S.a.r.l.

G C.V.

G C.V. er etableret som et kommanditselskab ("commanditaire vennootschap") i henhold til lovgivningen i Nederlandene. H LLC, USA, er komplementar med en ejerandel på 1%, mens I, USA, er kommanditist med en ejerandel på 99%. G C.V. blev stiftet den 25. februar 2010 og er registreret i det nederlandske handelskammer (Dutch Chamber of Commerce).

G C.V. har sæde i Nederlandene, og har forretningsadresse hos H LLC. H LLC, der leder og tegner kommanditselskabet overfor tredjemand og har den eksklusive kompetence til at træffe beslutninger på vegne af kommanditselskabet. H LLC hæfter som komplementar ubegrænset for kommanditselskabets forpligtelser, hvorimod kommanditistens, I, hæftelse er begrænset til selskabets indskud i kommanditselskabet.

G C.V. er skattemæssigt transparent efter interne nederlandske skatteregler, mens G C.V. efter de interne amerikanske check-the-box skatteregler behandles som et selvstændigt skattesubjekt.

G C.V. er etableret med henblik på forvaltning af aktier og andre formål. G C.V. ejer samtlige aktier i D B.V. G C.V. er kreditor på en fordring mod C S.a.r.l., der blev stiftet ved låneaftale mellem C S.a.r.l. (som debitor) og I og indskudt i G C.V. af I.

G C.V. har ingen forretningslokaler eller ansatte i Nederlandene. G C.V. udgør formentlig ikke et fast driftssted i Nederlandene for I eller H LLC.

Det kan lægges til grund, at G C.V. efter en dansk skattemæssig vurdering svarer til et kommanditselskab, som er skattemæssigt transparent.

D B.V.

D B.V. er stiftet i 2008. Selskabet erhvervede alle aktier i B ApS og C S.a.r.l. i 2010 og ejer herudover alle aktier i E B.V. Selskabet er således holdingselskab for koncernens samlede aktiviteter i Europa.

D B.V. har en gæld til A A/S (lån optaget til at finansiere selskabets køb af E B.V.).

Selskabet er et selvstændigt skattesubjekt efter nederlandsk skatteret og anses tilsvarende som et selvstændigt skattesubjekt efter intern dansk skatteret. Selskabet behandles efter amerikanske skatteregler (check the box regler) som en "disregarded entity", dvs. som en filial af G C.V.

Selskabet har ingen forretningslokaler eller ansatte i Nederlandene.

B ApS

B ApS' primære aktivitet er at fungere som holdingselskab for koncernens driftsselskaber beliggende i England og Danmark.

B ApS' aktiver består udelukkende i aktier i A A/S. Selskabet har en gæld til C S.a.r.l.

B ApS behandles efter amerikanske skatteregler (check the box regler) som et "disregarded entity", dvs. som en filial af G C.V., idet D B.V. som nævnt ovenfor også er et "disregarded entity" efter de amerikanske skatteregler.

Efter rådgivers opfattelse skal B ApS anses som et selvstændigt skattesubjekt efter danske skatteregler, idet G C.V. anses som et selvstændigt skattesubjekt efter amerikanske skatteregler. Som følge heraf skal indkomsten i G C.V. ikke medregnes i opgørelsen af den skattepligtige indkomst for I og H LLC efter amerikanske skatteregler, og B ApS er derfor ikke omfattet af de særlige regler i selskabsskattelovens § 2 A om omkvalifikation til skattemæssigt transparente enheder.

A A/S

A A/S er et produktionsselskab.

Selskabet har en fordring på D B.V. (udlån til finansiering af D B.V.'s køb af aktierne i E B.V. mv.).

E B.V.

E B.V. er et produktionsselskab og salgsselskab.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Nærværende anmodning om bindende svar er begrundet i et ønske om at få afklaret den skattemæssige stilling for B ApS i relation til indeholdelse af kildeskat ved udlodning af udbytte til D B.V.

A A/S har en fordring mod D B.V., der er erhvervet i forbindelse med A A/S' lån til D B.V.'s finansiering af købet af aktierne i E B.V. samt en fordring mod G C.V., der hidrører fra finansieringen af den betaling, der i forbindelse med Closing skulle erlægges til L B.V..

A A/S påtænker at udlodde fordringen mod D B.V. til B ApS (skattefrit udbytte). B ApS påtænker efter erhvervelsen at udlodde fordringen til D B.V., hvorved fordringen vil ophøre ved konfusion (= sammensmeltning, idet kreditor og debitor bliver samme person).

Med spørgsmålet ønskes det afklaret, hvorvidt B ApS vil have pligt til at indeholde kildeskat af udbytte, som selskabet udlodder til D B.V.

Ad spørgsmål 1:

Efter kildeskattelovens § 65, stk. 1 skal et dansk selskab omfattet af selskabsskattelovens § 1, stk. 1, nr. 1, 2 m.v. i forbindelse med enhver vedtagelse eller beslutning om udbetaling af udbytte indeholde 28 % af det samlede udbytte ("udbytteskat"), medmindre andet er fastsat i medfør af stk. 4 eller følger af stk. 5-8.

Efter kildeskattelovens § 65, stk. 5 skal der ikke indeholdes udbytteskat i udbytte som et selskab, der er hjemmehørende i udlandet, modtager fra et selskab, der er hjemmehørende her i landet, når det pågældende udbytte ikke er omfattet af skattepligten, jf. selskabsskattelovens § 2, stk. 1, litra c.

Spørgsmålet om, hvorvidt B ApS har pligt til at indeholde udbytteskat af udbytte, som selskabet påtænker at udlodde til selskabets moderselskab, D B.V., beror således på, om D B.V. omfattes af begrænset skattepligt til Danmark af udbytte fra B ApS, jf. selskabsskattelovens § 2, stk. 1, litra c.

I medfør af undtagelsen i selskabsskattelovens § 2, stk. 1, litra c, 3. og 4. punktum, omfatter den begrænsede skattepligt ikke nærværende tilfælde, hvis følgende betingelser er opfyldt:

D B.V.'s aktier i B ApS er datterselskabsaktier eller koncernselskabsaktier, som defineret i aktieavancebeskatningslovens § 4 A eller § 4 B; og

Danmark skal nedsætte eller frafalde beskatningen af udbyttet efter bestemmelserne i moder-/datterselskabsdirektivet eller efter dobbeltbeskatningsoverenskomsten af 1. juli 1996 mellem Danmark og Nederlandene.

Den første betingelse er opfyldt, idet D B.V. ejer samtlige aktier i B ApS, der er omfattet af selskabsskattelovens § 1, stk. 1.

Den anden betingelse vil ligeledes være opfyldt, allerede fordi Danmark skal frafalde beskatningen af udbyttet efter moder-/datterselskabsdirektivet. Det samme vil være tilfældet efter dobbeltbeskatningsoverenskomsten med Nederlandene.

Moder-/datterselskabsdirektivet

Direktivet, der blev indført i 1990, er ændret ved rådets direktiv 2003/123/EF af 22. december 2003 (udvidelse af direktivets anvendelsesområde mv.). Formålet med direktivet er at fritage udbytte og andre udlodninger af overskud, som datterselskaber betaler til deres moderselskaber, for kildeskat, og afskaffe dobbeltbeskatning af sådanne indkomster på moderselskabets niveau, jf. punkt 2) i præamblen til direktiv 2003/123/EF.

Anvendelsesområdet for direktivet fremgår af artikel 1. Direktivets definition af et moderselskab henholdsvis et datterselskab i en medlemsstat fremgår af artikel 2 og 3.

Ifølge direktivets artikel 5, stk. 1, skal udbytte, som et datterselskab udlodder til sit moderselskab, fritages for kildeskat, når moderselskabet har en kapitalandel i datterselskabet på mindst 10 %.

D B.V. er et "selskab i en medlemsstat", som defineret i artikel 2, idet selskabet er a) organiseret som et "besloten vennootschap met beperkte aansprakelijkheid", b) skattemæssigt hjemmehørende i Nederlandene ifølge skattelovgivningen i Nederlandene og ikke anses for hjemmehørende udenfor EU i henhold til en overenskomst om dobbeltbeskatning med et tredjeland, og c)omfattet af selskabsbeskatning - vennootschapsbelasting - i Nederlandene.

D B.V. ejer 100 % af anpartskapitalen i B ApS. D B.V. henholdsvis B ApS opfylder betingelserne for at være et moderselskab henholdsvis datterselskab efter direktivets artikel 3, stk. 1.

Danmark skal derfor efter direktivets bestemmelser frafalde beskatningen af udbytte, der udloddes fra B ApS til D B.V.

Dobbeltbeskatningsoverenskomsten mellem Danmark og Nederlandene

Efter overenskomstens artikel 10, stk. 1, er retten til at beskatte et udbytte, der betales fra et selskab hjemmehørende i en af staterne til et selskab, der er hjemmehørende i den anden stat som udgangspunkt tillagt domicilstaten. Kildestaten er tillagt en begrænset beskatningsret (maximalt 15%), jf. artikel 2, mens kildestatsbeskatning skal undlades, hvis det udbyttemodtagende selskab ejer mere end 10 pct. af kapitalen i det udloddende selskab, jf. artikel 10, stk. 3:

"Artikel 10 Udbytte

1. Udbytte, som betales af et selskab, der er hjemmehørende i en af staterne til en person, der er hjemmehørende i den anden stat, kan beskattes i denne anden stat.

2. Et sådant udbytte kan dog også beskattes i den stat, hvori det selskab, der betaler udbyttet, er hjemmehørende, og i henhold til lovgivningen i denne stat, men hvis modtageren er den retmæssige ejer af udbyttet, må den pålignede skat ikke overstige 15 procent af bruttobeløbet af udbyttet.

3. Uanset bestemmelserne i stykke 2 kan den stat, i hvilken selskabet er hjemmehørende, ikke påligne skat på udbytte betalt at dette selskab, hvis den retmæssige ejer af udbyttet er et selskab, der er hjemmehørende i den anden stat, og som direkte besidder mindst 10 procent af kapitalen i det selskab, der betaler udbyttet."

Artiklen 10 i dobbeltbeskatningsoverenskomsten med Nederlandene afviger fra OECDs modeloverenskomst bl.a. derved, at der ikke findes en tilsvarende bestemmelse som artikel 10, stk. 3 i modeloverenskomsten.

Efter princippet om rette indkomstmodtager anses et udbytte for oppebåret af det skattesubjekt, der i civilretlig henseende ejer aktierne i det udbytteudloddende selskab. D B.V. ejer samtlige anparter i B ApS og selskabets beføjelser til at råde og disponere over anparterne og udbytte, der modtages af anparterne, er ikke indskrænket på nogen måde.

D B.V. vil således være rette indkomstmodtager og retmæssig ejer af udbytte, der udloddes fra B ApS til selskabet. Da D B.V. herudover er et selskab hjemmehørende i Nederlandene og ejer af samtlige anparter i B ApS er betingelserne for skattefrihed efter artikel 10, stk. 3 i dobbeltbeskatningsoverenskomsten med Nederlandene opfyldt.

Det er derfor rådgivers opfattelse, at D B.V. ikke er begrænset skattepligt til Danmark af udbytte på selskabets aktier i B ApS, jf. selskabsskattelovens § 2, stk. 1, litra c, 3. punktum, idet Danmark skal frafalde beskatningen af udbyttet efter moder-/datterselskabsdirektivet eller dobbeltbeskatningsoverenskomsten med Nederlandene. B ApS er derfor fritaget for at indeholde udbytteskat af udbytte, som selskabet udlodder til D B.V., jf. kildeskattelovens § 65, stk. 5, jf. stk. 1.

Spørgsmål 1 skal derfor besvares med "ja"

Skatteministeriets indstilling og begrundelse

Det ønskes bekræftet, at B ApS ikke vil have pligt til at indeholde kildeskat på udbytte, som selskabet udloddet til D B.V.

Skatteministeriet forstår spørgsmålet således, at det ønskes afklaret hvorvidt B ApS har pligt til at indeholde kildeskat i forbindelse med udlodningen af fordringen, som A A/S har mod D B.V., som A A/S udlodder til B ApS, som videreudlodder fordringen til D B.V.

Besvarelsen af spørgsmålet vil udelukkende vedrøre transaktionen med udlodning af den nævnte fordring, hvor det på forhånd kan konstateres, hvem der har dispositionsretten til udlodningen. Besvarelsen vedrører ikke udlodninger til D B.V. i øvrigt. En sådan besvarelse kræver, at der er tale om en konkret transaktion, hvor alle relevante fakta er belyst.

Beneficial ownership er således en transaktionsbestemt vurdering, der skal foretages for hver enkelt udbytteudlodning. Dette sker særlig med henblik på en fastlæggelse af, hvem der har dispositionsretten over udlodningen.

I spørgsmål 1 er der tale om en specifik transaktion i form af udbytteudlodning med en fordring, der ophører ved konfusion, og hvor det på forhånd er fastlagt, hvem, der kan disponere, og hvem slutmodtageren af udlodningen er. Dette indebærer, at det på baggrund af en konkret vurdering er muligt at afgive et bindende svar på spørgsmålet.

Rådgiver har oplyst, at A A/S påtænker at udlodde fordringen mod D B.V. til B ApS. B ApS påtænker efter erhvervelsen at udlodde fordringen til D B.V., hvorved fordringen vil ophøre ved konfusion.

I henhold til selskabsskattelovens § 2, stk. 1, litra c, er selskaber efter samme lovs § 1, stk. 1, der har hjemsted i udlandet, som udgangspunkt begrænset skattepligtige af udbytte omfattet af ligningslovens § 16A. Skattepligten omfatter dog ikke udbytte af datterselskabsaktier og koncernselskabsaktier, hvis beskatningen skal frafaldes eller nedsættes efter moder- datterdirektivet eller efter en dobbeltbeskatningsoverenskomst.

D B.V. ejer 100 % af aktierne i B ApS, hvorfor betingelse om datterselskabsaktier og koncernselskabsaktier er opfyldt i selskabsskattelovens § 2, stk. 1, litra c.

Det er dog Skatteministeriets opfattelse, at hverken moder-datterselskabsdirektivet eller den dansk/nederlandske dobbeltbeskatningsoverenskomst (bekendtgørelse nr. 4 af 22. april 1998), afskærer Danmark fra at indeholde kildeskat af udbyttebeløbet, såfremt det nederlandske selskab ikke kan anses for "beneficial owner" af udbyttebeløbet.

Dobbeltbeskatningsoverenskomsten må fortolkes i lyset af kommentarerne til OECDs modeloverenskomst. I kommentarerne til Modelkonventionen er spørgsmålet om forståelsen af udtrykket "beneficial owner" oversat til: "retmæssig ejer" nu navnlig behandlet i punkt 12, 12.1 og 12.2, til artikel 10, hvori det (med Skatteministeriets fremhævninger) er anført:

"12. Kravet om retmæssigt ejerskab blev indsat i art. 10, stk. 2, for at tydeliggøre betydningen af ordene “betalt.....til en person, der er hjemmehørende", således som de anvendes i artiklens stk. 1. Det gøres herved klart, at kildestaten ikke er forpligtet til at give afkald på sin beskatningsret til udbytteindkomst, blot fordi indkomsten umiddelbart blev betalt til en person, der er hjemmehørende i en stat, med hvilken kildestaten har indgået en overenskomst. Udtrykket retmæssig ejer er ikke anvendt i en snæver teknisk betydning, men skal ses i sammenhængen og i lyset af overenskomstens hensigt og formål, herunder at undgå dobbeltbeskatning og forhindre skatteunddragelse og skatteundgåelse.

12.1 Når en indkomst betales til en person, der er hjemmehørende i en kontraherende stat og som handler i sin egenskab af agent eller mellemmand, vil det ikke være i overensstemmelse med hensigten og formålet med overenskomsten, at kildestaten indrømmer lempelse eller skattefritagelse alene på grundlag af den umiddelbare indkomstmodtagers status som en person, der er hjemmehørende i den anden kontraherende stat. Den umiddelbare indkomstmodtager er i denne situation en person, der er hjemmehørende i den anden stat, men ingen dobbeltbeskatning opstår som følge heraf, da indkomstmodtageren ikke anses for ejer af indkomsten i skattemæssig henseende i den stat, hvori han er hjemmehørende. Det ville ligeledes ikke være i overensstemmelse med hensigten og formålet med overenskomsten, hvis kildestaten skulle indrømme lempelse af eller fritagelse for skat i tilfælde, hvor en person, der er hjemmehørende i en kontraherende stat, på anden måde end som agent eller mellemmand, blot fungerer som “gennemstrømningsenhed" (conduit) for en anden person, der rent faktisk modtager den pågældende indkomst. Af disse grunde konkluderer den af Committee on Fiscal Affairs udarbejdede rapport “Double Taxation Conventions and the Use of Conduit Companies", at et “gennemstrømningsselskab" normalt ikke kan anses for den retmæssige ejer, hvis det, skønt det er den formelle ejer, reelt har meget snævre beføjelser, som, i relation til den pågældende indkomst, gør det til en “nullitet" eller administrator, der handler på vegne af andre parter.

12.2 Med forbehold af artiklens andre betingelser vedbliver begrænsningen i kildestatens beskatningsret at eksistere, når en agent eller en mellemmand, hjemmehørende i en kontraherende stat eller i en tredjestat, er indskudt mellem den berettigede og betaleren, medmindre den retmæssige ejer er hjemmehørende i den anden kontraherende stat. (Modelteksten blev ændret i 1995 for at tydeliggøre dette punkt, som er i overensstemmelse med alle medlemsstaternes opfattelse). Stater, der ønsker at udtrykke dette tydeligere, kan frit gøre det under bilaterale forhandlinger."

Af kommentarerne fremgår, at dobbeltbeskatningsoverenskomsten ikke i sig selv afskærer/begrænser kildestatsbeskatning af renter, medmindre den retmæssige ejer af renterne er hjemmehørende i den anden kontraherende stat. Afgørende for fastlæggelsen af beneficial owner er efter kommentarerne, om den formelle rentemodtager blot "fungerer som "gennemstrømningsenhed" (conduit) for en anden person, der rent faktisk modtager den pågældende indkomst".

Det er Skatteministeriets opfattelse, at kommentarerne til modelkonventionen må forstås således, at det ikke i sig selv er afgørende, om rente-/udbyttebeløbene umiddelbart videreføres til de bagvedliggende ejere, idet det afgørende er den formelle beløbsmodtagers manglende beføjelse til selv at råde over de udbetalte beløb, idet de bagvedliggende ejer fuldstændigt afgør, hvordan der skal forholdes med indkomne beløb. Denne fortolkning bekræftes efter Skatteministeriets opfattelse også af den i kommentarerne omtalte rapport fra Committee of Fiscal Affairs.

I relation til fordringen, som A A/S har mod D B.V., som ophører ved konfusion ved udlodning først til B ApS og derfra til D.B.V., mener Skatteministeriet at D B.V. er beneficial owner, og Danmark skal dermed frafalde beskatningen af udbytteudlodningen af fordringen i henhold til selskabsskattelovens § 2, stk. 1, litra c, jf. moder- datterdirektivet samt dobbeltbeskatningsoverenskomsten.

Ved vurderingen er det tillagt vægt at fordringen ophører ved konfusion, og at det oprindelige lånebeløb blev anvendt til køb af aktierne i E B.V.

Skatteministeriet mener, at fordringen mod D B.V. kan udloddes uden indeholdes af kildeskat, jf. selskabsskattelovens § 2, stk. 1, litra c, da beskatningen skal frafaldes eller nedsættes efter moder- datterdirektivet samt dobbeltbeskatningsoverenskomst.

Skatteministeriet indstiller, at spørgsmål 1 besvares med "Ja, se dog indstilling og begrundelse".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder Skatteministeriets indstilling og begrundelse.

Svaret er bindende for skattemyndighederne i følgende periode

I 5 år, der regnes fra modtagelsen af svaret jf. SFL § 25, stk. 1.