Spørgsmål

1. Kan Skatterådet bekræfte, at det ikke vil være i strid med holdingkravet opstået i forbindelse med den skattefrie aktieombytning uden tilladelse, hvis A, B, C eller D efter spaltningen afstår deres anparter i henholdsvis A Holding ApS, B Holding ApS, C Holding ApS og D Holding ApS inden udløbet af dette holdingkrav?

2. Kan Skatterådet bekræfte, at A Holding ApS', B Holding ApS', C Holding ApS' og D Holding ApS' indirekte ejerbesiddelser i Z via X Holding ApS ikke skal anses for porteføljeaktier, jf. aktieavancebeskatningslovens § 4A?

3. Kan Skatterådet bekræfte, at praksis angående succession i ejertidskravet ved anvendelsen af reglen i fusionsskattelovens § 15a, stk. 1, 8. pkt. vedrørende en minoritets-aktionær, der ved den skattefri spaltning uden tilladelse bliver majoritetsaktionær, stadig er gældende efter indførelsen af de nye omstruktureringsregler i den vedtagne Lov nr. 525 af 12/06/2009?

Svar

1. Ja

2. Ja

3. Ja

Spørgers forslag

1. Ja

2. Ja

3. Ja

Beskrivelse af de faktiske forhold

I det følgende refererer paragrafhenvisningerne til Lov nr. 525 af 12/06/2009, som er vedtaget på baggrund af lovforslag nr. 202, Lov om ændring af aktieavancebeskatningsloven og forskellige andre love (Harmonisering af selskabers aktie- og udbyttebeskatning m.v.) (i det følgende "L202").

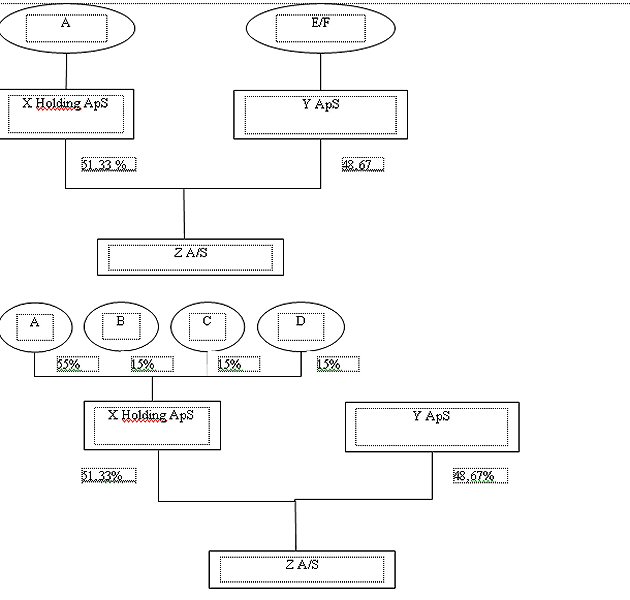

A ejer alle anparterne i X Holding ApS, som ejer 51,33 % af Z A/S.

A har i løbet af 2009 overdraget 45 % af anparterne i X Holding ApS til sine tre børn, B, C og D. Efter overdragelsen ejer A således 55 % af anpartskapitalen i X Holding ApS, og hvert barn ejer hver især 15 % af anpartskapitalen. Overdragelsen er sket med skattemæssig succession.

Ejerstrukturen før og efter overdragelsen kan illustreres således:

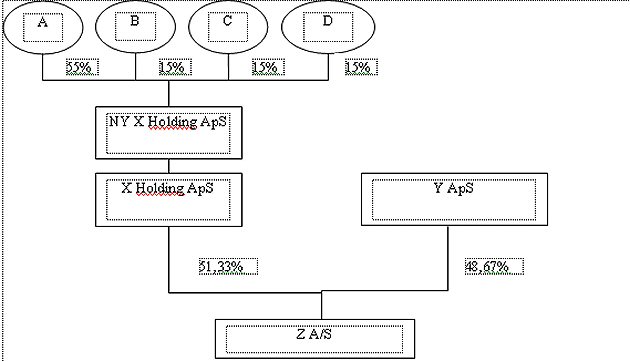

Det påtænkes at gennemføre en skattefri aktieombytning af anparterne i X Holding ApS til et nyetableret fælles holdingselskab, Ny X Holding ApS (arbejdstitel).

Den skattefrie aktieombytning gennemføres uden tilladelse fra SKAT, jf. aktieavancebeskatningsloven § 36, stk. 6 og 7.

Ejerstrukturen efter den skattefrie aktieombytning ser således ud:

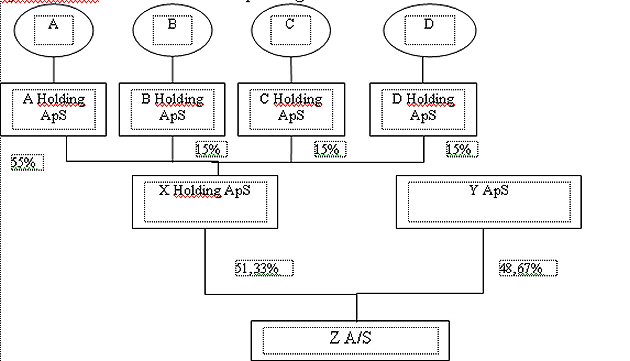

Umiddelbart efter den skattefrie aktieombytning gennemføres en skattefri spaltning af Ny X Holding ApS uden tilladelse fra SKAT, jf. reglerne i fusionsskattelovens § 15a, stk. 1, 4. - 10. pkt.

Ved spaltningen vil A, B, C og D erhverve hver deres personlige holdingselskab, henholdsvis A Holding ApS, B Holding ApS, C Holding ApS og D Holding ApS (arbejdstitler).

A Holding ApS ejer herefter 55 % af X Holding ApS, og de øvrige holdingselskaber ejer hver især 15 % af X Holding ApS.

Ejerstrukturen efter den skattefrie spaltning ser således ud:

På baggrund af den påtænkte omstrukturering ønsker de implicerede parter sikkerhed for, at det efter spaltningen ikke vil være i strid med holdingkravet vedrørende aktieombytningen, hvis A, B, C eller D afstår anparterne i deres respektive holdingselskaber, A Holding ApS, B Holding ApS, C Holding ApS og D Holding ApS. Med andre ord ønsker parterne at sikre, at de frit kan råde over deres anpartsbesiddelser i deres respektive personlige holdingselskaber, uden at den foretagne aktieombytning anses for skattepligtig.

Som følge af den ændrede ejerstruktur og den vedtagne bestemmelse i aktieavancebeskatningslovens § 4A om definitionen af datterselskabsaktier, ønsker parterne desuden at sikre sig, at de ikke er omfattet af værnsreglen i § 4A, stk. 3, vedrørende indskudte holdingselskaber.

I den forbindelse ønskes det tillige bekræftet, at hverken A Holding ApS, B Holding ApS, C Holding ApS og D Holding ApS porteføljebeskattes af aktieavancer og udbytter hidrørende fra deres indirekte ejerandel af Z A/S.

SKAT kan i forbindelse med afgivelse af det bindende svar lægge til grund, at X Holding ApS er et holdingselskab, hvis primære funktion er ejerskab af aktier i andre selskaber, og som i øvrigt ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen, ligesom de ikke er optaget til handel på et reguleret marked eller multilateral handelsfacilitet, jf. aktieavancebeskatningslovens § 4A, stk. 3, nr. 1, 2 og 4.

Med henblik på det ejertidskrav, der gælder ved en skattefri spaltning uden tilladelse, hvor en minoritetsaktionær bliver majoritetsaktionær, jf. fusionsskatteloven § 15a, stk. 1, 8. pkt., ønskes det endeligt bekræftet, at ejertiden i nærværende situation skal regnes fra det anskaffelsestidspunkt, som selskabsdeltageren har succederet i, og ikke fra retserhvervelsestidspunktet.

SKAT kan herudover lægge til grund, at alle øvrige betingelser i relation til at foretage skattefri aktieombytning og spaltning uden tilladelse er opfyldt, samt at omstruktureringen sker i indkomståret 2010.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Spørgsmål 1: Holdingkravet

Det følger af aktieavancebeskatningslovens § 36, stk. 6, 3. pkt., at det blandt andet er en betingelse for skattefri aktieombytning uden tilladelse, at det erhvervende selskab ikke afstår aktier i det erhvervede selskab i en periode på 3 år efter ombytningstidspunktet.

Holdingkravet indebærer således, at der indføres et 3-års ejertidskrav på Ny X Holding ApS' anparter i X Holding ApS. Afstår Ny X Holding ApS således anparterne i X Holding ApS inden udløbet af holdingperioden på 3 år, vil dette medføre, at aktieombytningen bliver anset for at være skattepligtig.

Det er dog muligt at foretage efterfølgende skattefrie omstruktureringer, uden at dette medfører, at aktieombytningen bliver skattepligtig. Det følger således endvidere af aktieavancebeskatningslovens § 36, stk. 6, 4. og 5. pkt.:

"Uanset 3. pkt. kan aktierne i det erhvervede selskab i den nævnte periode afstås i forbindelse med en skattefri omstrukturering af det erhvervede selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. I sådanne tilfælde finder betingelsen i 3. pkt. i sin restløbetid anvendelse på selskabsdeltageren henholdsvis det eller de deltagende selskaber i den efterfølgende skattefri omstrukturering". (Rådgivers fremhævning).

Det er på den baggrund vores opfattelse, at holdingkravet vedrørende aktieombytningen efter den skattefrie spaltning af Ny X Holding ApS i sin restløbetid vil finde anvendelse på A Holding ApS, B Holding ApS, C Holding ApS og D Holding ApS' anparter i X Holding ApS.

Anparterne i X Holding ApS kan derfor ikke afstås inden for restløbetiden af det holdingkrav, der opstod i forbindelse med den forudgående aktieombytning. Såfremt blot ét af de personlige holdingselskaber afstår anparterne inden for 3-års perioden, vil det medføre, at den foretagne aktieombytning vil være skattepligtig for såvel A, B, C og D.

Rådgiver bemærker, at der grundet formuleringen i lovteksten "selskabsdeltageren", som fremhævet ovenfor, kan opstå tvivl om holdingkravets rækkevidde, og dermed om dette skal udstrækkes til også at gælde de deltagende fysiske personer.

Det er dog rådgivers opfattelse, at dette ikke bør være tilfældet, og det vil derfor ikke være i strid med holdingkravet, hvis A, B, C eller D afstår deres anparter i henholdsvis A Holding ApS, B Holding ApS, C Holding ApS og D Holding ApS.

Dette har blandt andet støtte i eksempel 2 til § 1, nr. 48 i L202, og det er derfor vores vurdering, at holdingkravet vedrørende den forudgående aktieombytning i sin restløbetid alene skal finde anvendelse på A Holding ApS, B Holding ApS, C Holding ApS og D Holding ApS' anparter i X Holding ApS.

Desuden er formålet med holdingkravet at værne mod omgåelse af avancebeskatning, og det ville derfor ikke være i overensstemmelse med dette formål, hvis holdingkravet tillige skulle udstrækkes til at gælde på A's, B's, C's og D's anparter i deres personlige holdingselskaber, da et eventuelt salg netop vil medføre avancebeskatning for henholdsvis A, B, C og D.

Rådgiver bemærker tillige, at der i forbindelse med spaltningen ikke opstår et nyt holdingkrav vedrørende anparterne i A Holding ApS, B Holding ApS, C Holding ApS og D Holding ApS, da selskaberne ejes af fysiske personer, jf. fusionsskattelovens § 15a, stk. 1, 5. pkt. modsætningsvist.

Det er på denne baggrund rådgivers opfattelse, at A, B, C og D frit kan råde over deres anparter i deres personlige holdingselskaber, uden at den foretagne aktieombytning vil blive anset for skattepligtig.

Rådgiver beder SKAT bekræfte dette.

Spørgsmål 2: Værnsreglen i aktieavancebeskatningslovens § 4A, stk. 3, og portefølje-beskatning

Ifølge aktieavancebeskatningslovens § 4A (gældende for indkomståret 2010) defineres datterselskabsaktier som aktiebesiddelser på 10 % eller mere af selskabskapitalen.

Datterselskabsaktier skal afgrænses over for porteføljeaktier, og som en værnsregel mod at hindre omgåelse af 10 % -ejerkravet ved indskudte holdingselskaber er det i § 4A, stk. 3, bestemt, at datterselskabsaktierne skal anses for ejet direkte af moderselskabets selskabs-aktionærer [...] i tilfælde, hvor

- moderselskabets primære funktion er ejerskab af datterselskabsaktier [...],

- moderselskabet ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen, og

- mere end 50 % af aktiekapitalen i moderselskabet direkte eller indirekte ejes af selskaber [...], der ikke ville kunne modtage udbytter skattefrit ved direkte ejerskab af aktierne i det enkelte datterselskab, og

- aktierne i moderselskabet ikke er optaget til handel på et reguleret marked eller multilateral handelsfacilitet.

På baggrund af betingelse nr. 3 skal X Holding ApS efter rådgivers opfattelse ikke anses som et såkaldt "indskudt holdingselskab", da A Holding ApS ejer mere end 50 % af selskabskapitalen i X Holding ApS, og som ved direkte ejerskab (28,23 %) af aktierne i Z A/S ville kunne modtage skattefrit udbytte. A Holding ApS' indirekte ejerandel er beregnet som 55,0 % * 51,33 % = 28,23 %.

Værnsreglen finder derfor ikke anvendelse i dette tilfælde, og der skal på denne baggrund ikke "ses igennem" X Holding ApS.

Selv om det alene er A Holding ApS, der vil kunne modtage skattefrit udbytte ved direkte ejerskab af Z A/S, er det rådgivers opfattelse, at værnsreglen i aktieavancebeskatningslovens § 4A, stk. 3, desuden ikke vil finde anvendelse på de andre personlige holdingselskaber. Dette har umiddelbart støtte i selve ordlyden af aktieavancebeskatningslovens § 4A, stk. 3, og i lovbemærkningerne til L202.

Aktierne i Z A/S skal derfor ikke anses for ejet direkte af hverken A Holding ApS, B Holding ApS, C Holding ApS og D Holding ApS.

Ovenstående betyder efter rådgivers opfattelse, at A Holding ApS, B Holding ApS, C Holding ApS og D Holding ApS ikke skal porteføljebeskattes af aktieavancer og udbytter vedrørende deres indirekte ejerandel i Z A/S.

Rådgiver beder SKAT bekræfte ovenstående.

Spørgsmål 3: Minoritetsaktionær bliver majoritetsaktionær, jf. fusionsskattelovens § 15a, stk. 1, 8. pkt.

Ifølge fusionsskattelovens § 15a, stk. 1, 8. pkt., er der indsat en bestemmelse om, at reglerne om skattefri spaltning uden tilladelse ikke kan benyttes i tilfælde, hvor det indskydende selskab har mere end én selskabsdeltager og én eller flere af disse har været selskabsdeltagere i mindre end 3 år uden at have rådet over flertallet af stemmerne og samtidigt er eller ved spaltningen bliver selskabsdeltagere i det modtagende selskab, hvor de tilsammen råder over flertallet af stemmerne.

I nærværende situation erhverver B, C og D anparterne i X Holding ApS med skattemæssig succession, og deres anpartsbesiddelser har derfor således - via successionen - været ejet i mere end 3 år.

Da Ny X Holding ApS inden spaltningen ejes af flere minoritetsanpartshavere, som bliver eneanpartshavere i de modtagende selskaber, B Holding ApS, C Holding ApS og D Holding ApS, er det i henhold til ovenstående en betingelse for at gennemføre spaltningen uden tilladelse, at alle anpartshavere har været selskabsdeltagere i minimum 3 år.

Det har hidtil været gældende praksis i relation til fusionsskattelovens § 15a, stk. 1, 8. pkt., at ejertid optjent ved succession kan medregnes ved opgørelsen af, om aktionærerne i selskabet har været selskabsdeltagere i mere end 3 år, jf. SKM 2007.791 SR.

I relation til nærværende situation er det således rådgivers opfattelse, at den optjente ejertid ved successionen skal medregnes ved 3-års perioden, og dermed at den angivne praksis på dette punkt er uændret efter indførelsen af de nye omstruktureringsregler i Lov nr. 525 af 12/06/2009.

Rådgiver beder SKAT bekræfte dette.

SKATs indstilling og begrundelse

Det er oplyst, at SKAT kan lægge til grund at alle øvrige betingelser i relation til at foretage skattefri aktieombytning og spaltning uden tilladelse er opfyldt, samt at omstruktureringen sker i indkomståret 2010. Ved besvarelsen af de 3 stillede spørgsmål berøres de andre betingelser for skattefri omstrukturering som beskrevet ikke, men lægges til grund som opfyldte.

Spørgsmål 1

Det ønskes bekræftet, at det ikke er i strid med holdingkravet opstået i forbindelse med en skattefri aktieombytning uden tilladelse, såfremt aktionærerne i de modtagende selskaber i en efterfølgende skattefri spaltning uden tilladelse afstår anparter inden udløbet af holdingkravet.

Ved lov nr. 525 af 12. juni 2009 (lovforslag L202) er indført et holdingkrav i forbindelse med skattefri omstrukturering uden tilladelse. Bestemmelserne vedrørende holdingkravet for aktieombytning findes i aktieavancebeskatningslovens § 36, stk. 6, 3.-5. pkt., og for spaltning i fusionsskattelovens § 15a, stk. 1, 5. - 7. pkt.

Bestemmelsen i aktieavancebeskatningslovens § 36, stk. 6, 3. - 5. pkt. lyder:

"Det er dernæst en betingelse, at det erhvervende selskab ikke afstår aktier i det erhvervede selskab i en periode på 3 år efter ombytningstidspunktet. Uanset 3. pkt. kan aktierne i det erhvervede selskab i den nævnte periode afstås i forbindelse med en skattefri omstrukturering af det erhvervende eller det erhvervede selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. I sådanne tilfælde finder betingelsen i 3. pkt. i sin restløbetid anvendelse på selskabsdeltageren henholdsvis det eller de deltagende selskaber i den efterfølgende skattefrie omstrukturering."

Ved den foretagne aktieombytning, består holdingkravet for så vidt angår NY X Holding ApS' aktier i X Holding ApS, jf. aktieavancebeskatningslovens § 36, stk. 6, 3. pkt.

Bestemmelsen i fusionsskattelovens § 15a, stk. 1, 5. - 7. pkt. lyder:

"Anvendelsen af 4. pkt. er betinget af, at selskaber, der efter spaltningen ejer mindst 10 pct. af kapitalen i et af de deltagende selskaber, ikke afstår aktier i det eller de pågældende selskaber i en periode på 3 år efter vedtagelsen af spaltningen. Uanset 5. pkt. kan aktierne i et deltagende selskab i den nævnte periode afstås i forbindelse med en skattefri omstrukturering af den nævnte selskabsdeltager eller det pågældende deltagende selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. I sådanne tilfælde finder den i 5. pkt. nævnte betingelse i sin restløbetid anvendelse på selskabsdeltageren henholdsvis det eller de deltagende selskaber i den efterfølgende skattefrie omstrukturering."

For så vidt angår holdingkrav i forbindelse med spaltninger, gælder det kun for "...selskaber, der efter spaltningen efter mindst 10 pct. af kapitalen i et af de modtagende selskaber...".

Modsætningsvist eksisterer der ikke et holdingkrav, når aktionærerne i de modtagende selskaber er fysiske personer. Dette fremgår ligeledes af svar på spørgsmål 30 til L202; "I tilfælde, hvor aktionæren eller aktionærerne i det indskydende selskab er fysiske personer, følger dette allerede af, at holdingkravet ikke finder anvendelse, idet kravet alene omfatter aktionærer, der er selskaber m.v."

Ved den efterfølgende spaltning sker der en videreførelse af holdingkravet opstået ved aktieombytningen, jf. aktieavancebeskatningslovens § 36, stk. 6, 5. pkt.

Af bemærkninger til L202 fremgår det vedrørende § 1, nr. 48, at "det erhvervende selskab vil således ikke i relation til betingelsen i § 36, stk. 6, 3. pkt. blive anset for at have afstået aktierne i det erhvervede selskab, hvis for eksempel:

1)....

2)det erhvervende selskab efterfølgende spaltes skattefrit, og aktierne i det erhvervede selskab overdrages til et eller flere af de modtagende selskaber

3)....

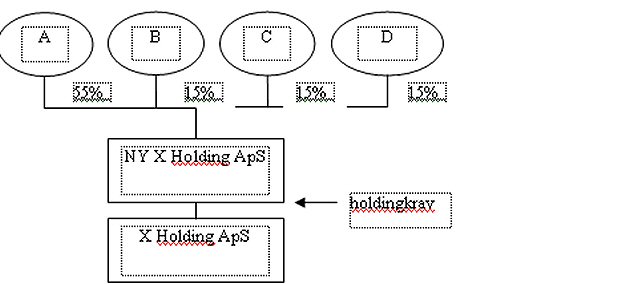

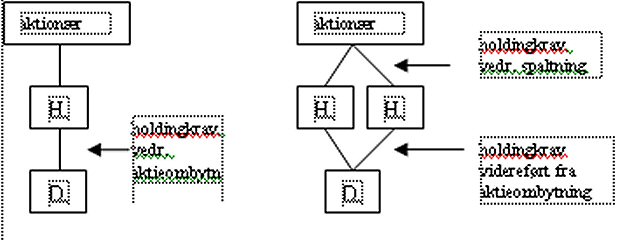

4)...."

I eksempel 2 til § 1, nr. 48 i L202 har en aktionær ombyttet sine aktier i selskab D med aktier i holdingselskabet H ved en aktieombytning. Holdingkravet består vedrørende H's aktier i D. I eksemplet foretages en efterfølgende spaltning af H, således at H ophører, og aktierne i D overdrages til et eller flere modtagende selskaber (H1 og H2). Vedrørende holdingkravet opstået i forbindelse med aktieombytningen fremgår det, at "Ved en sådan spaltning, vil holdingkravet vedrørende den forudgående aktieombytning i sin restløbetid finde anvendelse på H1's og H2's aktier i D, mens der efter omstændighederne vil gælde et nyt holdingkrav vedrørende aktierne i H1 og H2."

Illustration af eksempel 2 fra bemærkningerne til L202:

I den konkrete sag består således et holdingkrav nu for så vidt angår de modtagende selskabers anparter i X Holding ApS, jf. aktieavancebeskatningslovens § 36, stk. 6, 5. pkt.

Spaltningen af NY X Holding ApS medfører ikke et selvstændigt holdingkrav på anparterne i X Holding ApS, da anpartshaverne i NY X Holding ApS, og dermed de modtagende selskaber, er fysiske personer.

De beskrevne omstruktureringerne indebærer ikke et holdingkrav på de fysiske personers anpartsbesiddelse i de modtagende selskaber, hverken ved spaltningen eller aktieombytningen. De fysiske personer kan derfor afstå deres anparter i henholdsvis A Holding ApS, B Holding ApS, C Holding ApS og D Holding ApS uden det vil være i strid med holdingkravet opstået i forbindelse med aktieombytningen.

SKAT indstiller, at spørgsmål 1 besvares med "ja".

Spørgsmål 2

Det ønskes bekræftet, at de i spaltningen modtagende selskabers indirekte ejerbesiddelser i Z A/S via X Holding ApS ikke anses for porteføljeaktier, jf. aktieavancebeskatningslovens § 4A.

Ved lov nr. 525 af 12. juni 2009 defineres datterselskabsaktier i Aktieavancebeskatningslovens § 4A. Datterselskabsaktier er aktiebesiddelser på 10 pct. eller mere.

Ved samme lov er endvidere indsat en bestemmelse i aktieavancebeskatningslovens § 4A, stk. 3, hvorefter datterselskabsaktier anses for ejet direkte af moderselskabets selskabsaktionærer, når følgende betingelser er opfyldt:

"1) moderselskabets primære funktion er ejerskab af datterselskabsaktier og koncernselskabsaktier, jf. § 4 B,

2) moderselskabet ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen og

3) mere end 50 pct. af aktiekapitalen i moderselskabet direkte eller indirekte ejes af selskaber omfattet af selskabsskattelovens § 1 eller § 2, stk. 1, litra a, der ikke ville kunne modtage udbytter skattefrit ved direkte ejerskab af aktierne i det enkelte datterselskab, og

4) aktierne i moderselskabet ikke er optaget til handel på et reguleret marked eller en multilateral handelsfacilitet."

Bestemmelsen medfører, at der skal ses bort fra moderselskabet (også kaldet mellemholdingselskabet i denne forbindelse). Formålet med bestemmelsen er at hindre, at 10 pct. ejerkravet omgås ved at lave såkaldte "omvendte juletræer". Ved "omvendte juletræer" forstås ejerstrukturer, hvor den enkelte selskabsaktionær ikke opfylder betingelserne for, at deres aktiepost udgør datterselskabsaktier, og disse selskabsaktionærer samler aktieposterne i mellemholdingselskaber, så betingelserne opfyldes.

Værnsreglen i aktieavancebeskatningslovens § 4A, stk. 3 medfører, at aktiebesiddelser af denne type skal anses for direkte ejet af moderselskabets selskabsaktionærer. Der udløses beskatning efter bestemmelserne om porteføljebeskatning, hvad enten der sker salg af "datterselskabet" eller mellemholdingselskabet. Endvidere vil udbytter blive anset for modtaget direkte af moderselskabets aktionærer - og dermed være skattepligtige for modtageren, jf. selskabsskattelovens § 2, stk. 1, litra c, eller § 13, stk. 1, nr. 2.

Værnsreglen indeholder som nævnt ovenfor 4 betingelser for at finde anvendelse. Såfremt en af betingelserne ikke er opfyldt, vil bestemmelsen ikke finde anvendelse.

Rådgiver har anført, at det kan lægges til grund, at X Holding ApS er et holdingselskab, hvis primære funktion er ejerskab af aktier i andre selskaber, og som i øvrigt ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen, ligesom de ikke er optaget til handel på et reguleret marked eller multilateral handelsfacilitet, jf. aktieavancebeskatningslovens § 4A, stk. 3, nr. 1, 2 og 4.

Det er således afgørende, hvorvidt betingelsen i aktieavancebeskatningslovens § 4A, stk. 3, nr. 3 er opfyldt. Vurderingen foretages vedrørende ejerstrukturen efter spaltningen af NY X Holding ApS.

Y ApS ejer 48,67 % af Z A/S og er ejet 100 % af fysiske personer.

X Holding ApS ejer 51,33 % af Z A/S. Det skal dermed undersøges hvorvidt betingelsen er opfyldt i næste led.

De fire modtagende selskaber i spaltningen ejer respektive, A Holding ApS 55 %, B Holding ApS 15 %, C Holding ApS 15 % og D Holding ApS 15 % af X Holding ApS. De fire modtagende selskaber er alle ejet af fysiske personer, hvorfor undersøgelsen ikke har flere led.

A Holding ApS' indirekte ejerandel i Z A/S udgør 28,23 % (55 % * 51,33 %). Da A Holding ApS ejer mere end 50 % af anpartskapitalen i X Holding ApS, og selskabets indirekte ejerandel udgør 28,33 % er betingelsen i aktieavancebeskatningslovens § 4A, stk. 3, nr. 3 ikke opfyldt, og bestemmelsen finder dermed heller ikke anvendelse for så vidt angår B Holding ApS, C Holding ApS eller D Holding ApS.

SKAT indstiller, at spørgsmål 2 besvares med "ja".

Spørgsmål 3

Det ønskes bekræftet, at praksis angående succession i ejertidskravet ved anvendelse af reglen i fusionsskattelovens § 15a, stk. 1, 8. pkt. stadig er gældende efter vedtagelsen af lov 525 af 12. juni 2009.

Den bestemmelsen som der spørges til lyder:

"4. pkt. finder ikke anvendelse, hvis det indskydende selskab har mere end én selskabsdeltager og en eller flere af disse har været selskabsdeltagere i mindre end 3 år uden at have rådet over flertallet af stemmerne og samtidig er eller ved spaltningen bliver selskabsdeltagere i det modtagende selskab, hvor de tilsammen råder over flertallet af stemmerne."

Inden vedtagelsen af lov 525 af 12. juni 2009 indeholdt fusionsskattelovens § 15a, stk. 1 tilsvarende ordlyd i 6. pkt.

Af bemærkningerne til L202 § 8, nr. 7 fremgår det, at "Det foreslås, at den gældende bestemmelse i § 15a, stk. 1, 6. pkt., videreføres uændret."

Formålet med bestemmelsen er at hindre et maskeret salg uden der sker beskatning.

Praksis vedrørende den pågældende bestemmelse, nu fusionsskattelovens § 15a, stk. 1, 8. pkt., må fortsat være gældende, da bestemmelsen i henhold til bemærkninger til L202 videreføres uændret.

I den pågældende sag vil successionen i ejertid indebærer, at anparterne anses som ejet i mere end 3 år.

SKAT indstiller, at spørgsmål 3 besvares med "ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.