Indhold

Afsnittet indeholder en nærmere beskrivelse af de elementer, som indgår i DCF-modellen. Flere af elementerne anvendes også i andre kapitalværdibaserede modeller.

Beskrivelsen af DCF-modellen er opdelt i følgende afsnit:

- Cash flow (C.J.3.1.1)

- Vægtede gennemsnitlige kapitalomkostninger (WACC) (C.J.3.1.2)

- Diskonteringsmetode (C.J.3.1.3)

- Markedsværdi af ikke-driftsmæssige aktiver og nettorentebærende gæld (C.J.3.1.4)

DCF-modellen er en indkomstbaseret værdiansættelsesmodel, hvor værdien af en virksomhed, et aktiv eller en virksomhedsandel opgøres som den tilbagediskonterede værdi af det forventede fremtidige frie cash flow, der kan henføres til det pågældende værdiansættelsessubjekt.

DCF-modellen beregner enterprise value for en virksomhed eller koncern, hvilket er den samlede værdi på gældfri basis (herefter fratrækkes netto rentebærende gæld for at finde markedsværdien af egenkapitalen).

Se C.J.6.2 Formler om, hvordan DCF-modellen kan vises under antagelse om konstant afkastkrav i fremtiden.

I praksis inddeles budgettet ofte i to perioder:

- Eksplicit budgetperiode

- Terminalperiode.

Se C.J.6.2 Formler om den generelle DCF-model omformet til en to-periodisk model.

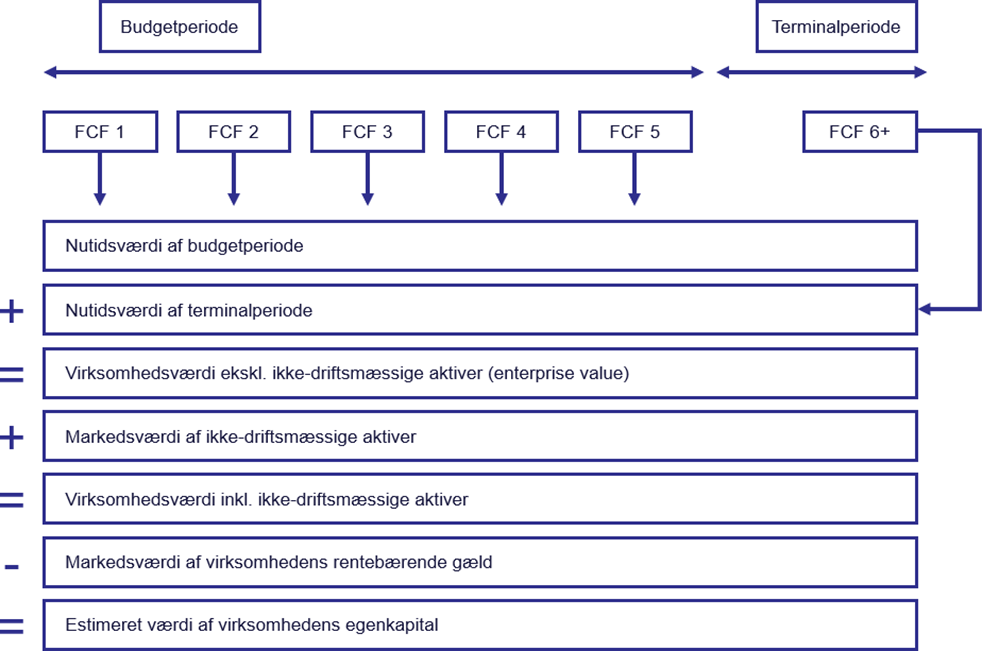

Nedenstående figur illustrerer fremgangsmåden i DCF-modellen:

DCF-modellen kan således opdeles i en række faser:

- Fastlæggelse af de forventede frie cash flow

- Estimering af diskonteringsfaktor (WACC)

- Beregning af nutidsværdi af det forventede frie cash flow. Dette udgør virksomhedens værdi eksklusiv ikke-driftsmæssige aktiver, idet cash flow er et resultat af virksomhedens driftsmæssige aktivitet

- Værdien af egenkapitalen kan herefter beregnes ved henholdsvis at tillægge markedsværdien af ikke-driftsmæssige aktiver og fratrække markedsværdien af virksomhedens rentebærende gæld.

I ovenstående figur er ikke-driftsmæssige aktiver defineret som aktiver, der ikke er en del af den primære aktivitet og derfor ikke bidrager til de forventede frie cash flow. Eksempler herpå er overskydende likviditet eller værdipapirer.

Da de forventede frie cash flow defineres som det cash flow, der er til deling mellem långivere og ejere, skal de forventede frie cash flow tilbagediskonteres med et afkastkrav, som afspejler såvel långivers som ejers risikoopfattelse af disse cash flows. Herefter findes markedsværdien af egenkapitalen ved at justere for nettorentebærende gæld.