Spørgsmål

- Kan Skatterådet bekræfte, at optagelse af nyt privat lån som beskrevet ikke vil medføre etablering af ny sikkerhedsstillelse i henhold til de nye regler i virksomhedsskatteloven?

- Kan Skatterådet bekræfte, at der vil kunne ske udlån i niveauet 1-2 mio. kr. fra virksomhedsordningen til et af ejeren domineret selskab uden skattemæssige konsekvenser, da der som beskrevet er samhandel mellem den personlige virksomhed og selskabet?

- Kan Skatterådet bekræfte, at der vil kunne stilles sikkerhed i virksomhedsordningens aktiver for gæld optaget af selskabet uden skattemæssige konsekvenser, da der som beskrevet er samhandel mellem den personlige virksomhed og selskabet?

- Kan Skatterådet bekræfte, at den eksisterende sikkerhedsstillelse i den faste ejendom for gæld i selskabet kan anses for foretaget som led i en sædvanlig forretningsmæssig disposition, jf. virksomhedsskattelovens § 10, stk. 7?

- Kan Skatterådet bekræfte, at der kan optages lån i virksomhedsordningen uden skattemæssige konsekvenser, når låneprovenuet anvendes til udligning af indehaverens tilgodehavende i virksomhedsordningen?

Svar

- Ja

- Nej

- Nej, se begrundelsen

- Nej

- Ja

Beskrivelse af de faktiske forhold

Virksomheden i virksomhedsordningen

Spørger driver en personlig virksomhed fra sin bopæl. Denne personlige virksomhed består i dag i udlejning af fast ejendom til et af ham ejet selskab, P ApS (selskabet). Der er tale om udlejning mellem interesseforbundne parter. Fra lokalerne i ejendommen drives der virksomhed med køb og salg af .... i selskabsform.

Lejebetalingen udgør ifølge regnskabet 244.880 kr. i 2014. Der er ydet en midlertidig lejenedsættelse fra 360.000 kr., som er den oprindelig aftalte husleje, begrundet i at være med til at sikre lejers overlevelse, således der også fremover er en lejer i lokalerne. Lejenedsættelsen er første step i forbindelse med nedenævnte omlægning af finansiering.

Ejendommen er centralt beliggende i H By tæt på motorvej mv. Ejendommen er vurderet som en beboelses- og forretningsejendom med 1 lejlighed. Ejendommen har siden købet i 1993 været ejet af PE K/S. Spørger er personligt komplementar og eneste kommanditist i kommanditselskabet. K/S-ejerforholdet blev i sin tid etableret med henblik på en planlagt men senere opgivet realisation af fortjeneste på ejendommen. Ejendommen har pr. 1. oktober 2010, 2012 og 2014 haft en offentlig ejendomsværdi på 5.600.000 kr. beregnet som en anslået årsleje på 567.566 kr. (441.314 kr. for 1.678 m2 erhvervsbygninger og 126.252 kr. for 201 m2 beboelse med 50 mr2 garage) gange faktor 9,9. Indtil 2003 var der registreret en ejerboligværdi, pr. 1. oktober 2003 på 921.800 kr. (20,7 % af 4.450.000 kr.). Efter dette tidspunkt har SKAT ikke foretaget vurderingsfordeling/ejerboligværdi. Ejendommen har dog fortsat været selvangivet som en blandet benyttet ejendom, siden indkomståret 2009 med en "ejerboligværdi" på 1.300.000 kr. Der er i alle år betalt ejendomsværdiskat.

Der er i dag optaget lån med pant i ejendommen i kreditforeningen. Dette lån udgjorde pr. 31. december 2013 og 2014 henholdsvis 3.096.826 kr. og 2.875.593 kr. Gælden er placeret i virksomhedsordningen, hvorfor der ikke er tale om krydsende sikkerhedsstillelser i en blandet ejendom, da der ikke samtidig er en privat del af gælden, eller anden privat gæld, placeret i privatsfæren.

Sikkerhedsstillelser, selvskyldnerkautioner og tilbagetrædelseserklæring

Herudover er der i 2011 i anledning af udvidelse/ændring af kredit etableret sikkerhedsstillelse i ejendommen i form af ejerpantebrev på 325.000 kr. og skadesløsbreve på 1.500.000 kr. for selskaberne S Holding ApS, PA ApS, HB ApS og P ApS for ethvert mellemværende disse måtte have med pengeinstitut.

Spørger har personligt afgivet selvskyldnerkaution for S Holding ApS, P ApS' og HB ApS' mellemværender med pengeinstitut, der pr. 31. december 2014 udgjorde henholdsvis 501, 924 og 5.094 tkr. samt HB ApS' mellemværende med realkreditinstitut, der pr. 31. december 2014 udgjorde 2.396 tkr.

Spørger har endvidere personligt afgivet tilbagetrædelseserklæring overfor pengeinstitut vedrørende sine tilgodehavender i koncernen S Holding ApS, som pr. 31. december 2014 udgjorde 2.132 tkr.

Den økonomiske situation

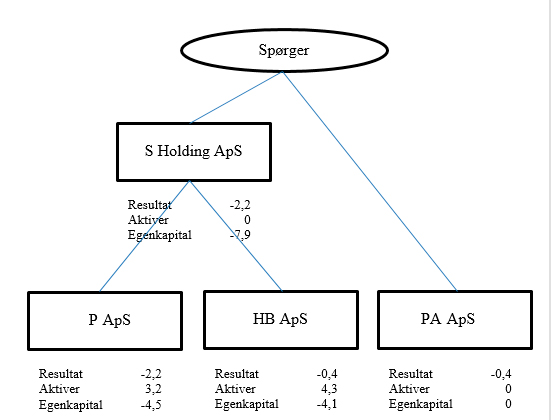

Koncernoversigt og uddrag af årsregnskaber for 2014 (i mio. kr.):

Spørger:

Spørger har som direktør i P ApS modtaget en løn i 2013 og 2014 på 105 kr. årligt.

Spørger har en regnskabsmæssig egenkapital i virksomhedsordningen på 0,9 mio. kr. og en samlet personlig formue på 2,3 mio. kr. før fradrag for hensættelser til dels udskudt skat på 1,7 mio. kr. og dels ovennævnte kautionsforpligtelser på 3 mio. kr. Formuen består i al væsentlighed af ejendommen med fradrag af realkreditgælden.

Personlige tilgodehavender i koncernselskaber på 2,1 mio. kr. (1,3 mio. kr. i holdingselskabet og 0,8 mio. kr. i P ApS), som er placeret i privat regi, er regnskabsmæssigt nedskrevet til en værdi på 0 kr. i såvel 2013 som 2014.

Personligt tilgodehavende i P ApS på 0,7 mio. kr., som er placeret i virksomhedsordningen, er nedskrevet til en værdi på 0 kr. i såvel 2013 som 2014 som følge af selskabets manglende betalingsevne, jf. note 1 og 8 i det personlige regnskab.

I det personlige virksomhedsregnskab for 2014 af 18. juni 2015 fremgår følgende af note 1 om "Regnskabsmæssig usikkerhed" under overskriften "Usikkerhed om going concern":

"Virksomheden udlejer forretningsejendom til P ApS. Årsregnskabet er aflagt under forudsætning om fortsat drift, idet det forventes, at lejer vil fortsætte sin drift og betale huslejen som aftalt. Lejer har i sit årsregnskab udtrykt usikkerhed om going cencern, men med en forventning om, at den nødvendige likviditet vil være til stede til det kommende års drift."

S Holding ApS:

Selskabets aktiver består i datterselskabsanparterne og et tilgodehavende på 1,5 mio. kr. i form af ansvarlig lånekapital i P ApS. Såvel anparter som tilgodehavende er regnskabsmæssigt nedskrevet til en værdi på 0 kr. i såvel 2013 som 2014.

Af årsrapporterne for 2014 af 9. juli 2015 for såvel holdingselskabet som datterselskaberne fremgår note om "Regnskabsmæssig usikkerhed om going concern". I holdingselskabet fremgår følgende:

"I årsregnskabet for regnskabsåret 01.01.14 - 31.12.14 er følgende usikkerhed om going concern væsentlig at bemærke, idet det har haft betydelig indflydelse på de i årsregnskabet indregnede aktiver og forpligtelser:

Selskabets aktivitet består i at eje kapitalandele i dattervirksomheder og stille udlån til rådighed for datterselskaberne HB ApS og P ApS samt kautionere for disse selskabers bankkreditter. En forlængelse af de nuværende kreditfaciliteter i selskabet og i dattervirksomhederne er på regnskabsaflæggelsestidspunktet ikke endelig bekræftet fra pengeinstituttet. Det er dog ledelsens forventning, at der modtages kredittilsagn og ledelsen er i løbende dialog med pengeinstituttet. Det er ledelsens vurdering, at tilsagnet vil sikre driften for det kommende år. Ledelsen forventer herudover, at datterselskaberne får forbedret deres økonomiske situation ved egen indtjening fremover. Det er på denne baggrund ledelsens opfattelse, at selskabet kan aflægge regnskab med fortsat drift for øje."

P ApS:

Selskabet driver virksomheden fra de lejede lokaler. De største aktiver er varelager på 2,2 mio. kr. og salgstilgodehavender på 0,8 mio. kr. pr. 31. december 2014.

Den negative egenkapital på -4,5 mio. kr. skyldes gæld i form af ansvarlig lånekapital 2,2 mio. kr., bankgæld 0,9 mio. kr., leverandører af varer og tjenesteydelser 1,5 mio. kr., gæld til tilknyttede virksomheder 0,7 mio. kr. og anden gæld 2,3 mio. kr.

HB ApS:

Selskabet ejer og udlejer 2 forretningsejendomme med en samlet offentlig ejendomsværdi på 4,0 mio. kr. og en årlig lejeindtægt på 0,4 mio. kr.

PA ApS:

Selskabets eneste aktiver er tilgodehavender i form af udlån til og ansvarlig lånekapital i P ApS på henholdsvis 0,4 og 0,7 mio. kr., som begge er regnskabsmæssigt nedskrevet til en værdi på 0 kr. i 2014.

Omlægning af finansiering

Der ønskes foretaget en omlægning af finansieringen.

Omdrejningspunktet for anmodningen om bindende svar er Spørger personligt (ejendommen) og P ApS (selskabet). Sikkerhedsstillelserne i form af ejerpantebrev og skadesløsbreve for de fire ovennævnte selskaber vil blive ophævet/slettet i forbindelse med omlægningen af finansieringen. Ejerpantebrevet og skadesløsbrevet på i alt 1.825.000 kr. vil fortsat bestå (aflyses ikke).

Det samme pengeinstitut finansierer Spørger personligt samt hele koncernen. I tilknytning til forlængelse af og udvidelse af finansieringstilsagn stiller pengeinstituttet krav om yderligere sikkerhed. Pengeinstituttet ønsker i den forbindelse bedst mulig sikkerhed for sit engagement, og har vurderet, at denne opnås i ejendommen X-vej.

Pengeinstituttet har tilbudt finansiering med nedenstående sikkerhedsstillelser. Dette afventer SKATs bindende svar, hvorfor der ikke er indgået nogen bindende aftaler mellem parterne:

Planlagte transaktioner i forbindelse med omlægningen af finansieringen:

| P ApS, forhøjelse at kredit max. |

850.000 kr. |

| Forhøjelse at virksomhedspant i selskabets aktiver (er etableret) |

3.000.000 kr. |

| Spørger (personligt), optagelse af nyt lån med sikkerhed i den private del at ejendommen |

1.000.000 kr. |

| Eksisterende sikkerhedsstillelser i ejendommen overfor alle selskaberne fjernes/aflyses |

1.825.000 kr. |

|

Optagelse af lån i virksomhedsordningen med sikkerhed i ejendommen til indfrielse af spørgers mellemregnings-

tilgodehavende i virksomhedsordningen

|

750.000 kr. |

Virksomhedsordningen

Det skattemæssige resultat af virksomheden udgjorde i 2013 og 2014 henholdsvis 153.638 kr. og 65.254 kr. efter afskrivninger og renter. Konto for opsparet overskud udgør 2,1 mio. kr.

Pr. 31. december 2014 udgør indskudskontoen -3,5 mio. kr., konto for opsparet overskud 2,1 mio. kr. og kapitalafkastgrundlaget -0,5 mio. kr. efter fradrag af en hensættelse til senere hævning ultimo på 1,0 mio. kr.

Der er selvangivet sikkerhedsstillelse for gæld, der ikke indgår i virksomhedsordningen, på 1.825.000 kr. pr. 10. juni 2014.

Spørgers opfattelse og begrundelse

Spørgsmål 1

Der vil blive optaget et nyt lån på 1.000.000 kr. med sikkerhed i den faste ejendom beliggende X-vej. Lånet vil i forhold til virksomhedsordningen blive placeret i privatsfæren, hvorfor både lån og provenu anses for værende private.

Der er ved optagelse af lånet ikke nogen privat gæld i boligdelen på ejendommen.

I forbindelse med stramninger i L200 af virksomhedsskatteloven blev det vedtaget, at gæld med sikkerhed i virksomhedens aktiver, der er opstået fra og med den 11. juni 2014 anses for værende en hævning udenom hæverækkefølgen. Dette fremgår af den nye § 10, stk. 6 i virksomhedsskatteloven.

Dog blev der samtidig indført en undtagelse hertil for blandede ejendomme, hvor der kan forekomme krydsende sikkerhedsstillelser, jf. virksomhedsskattelovens § 10, stk. 8. Det anses i denne forbindelse ikke for værende en ny sikkerhedsstillelse, når den private gæld kan rummes i værdien af boligdelen på en blandet ejendom. Boligdelens værdi måles som den største af enten den seneste offentlige vurdering eller kostprisen tillagt forbedringer.

I og med, at den eksisterende gæld i ejendommen er placeret i virksomhedsordningen, så er der ikke stillet skattemæssig sikkerhed i den private andel af boligen. Ved optagelse af det nye lån, og placering af dette i privatsfæren, skal det derfor alene vurderes, om dette nye lån på 1.000.000 kr. kan rummes i værdien af ejer boligen.

Ifølge SKAT udgør ejerboligværdien 20,7 %, hvilket svarer til 1.159.200 kr. af den seneste vurdering på 5.600.000 kr. Derfor vil optagelse af det nye lån kunne rummes i den private del af ejendommen, og der vil derfor ikke opstå en ny sikkerhedsstillelse.

Spørgsmål 1 bør derfor besvares med “Ja".

SPØRGERS HØRINGSSVAR:

Spørger har ingen bemærkninger til SKATs indstilling.

Spørgsmål 2

Der er samhandel mellem spørgers personlige virksomhed i virksomhedsordningen og P ApS i form af lejebetaling for selskabets anvendelse af Spørgers ejendom beliggende X-vej. Der sker afregning af leje på markedsvilkår.

Den midlertidige lejenedsættelse fra den oprindelig aftalte husleje på 360.000 kr. til 244.880 kr. i 2014 var begrundet i at være med til at sikre lejers overlevelse, således der også fremover er en lejer i lokalerne.

Lejenedsættelsen er således første step i forbindelse med omlægningen af finansieringen, og er erhvervsmæssigt begrundet, da der er erhvervsmæssig samhandel mellem den personlige virksomhed og selskabet.

Spørgsmålet er, om det - som alternativ eller kombination til situationen i spørgsmål 1, hvor et lån placeres i privat regi med udlån af låneprovenuet til selskabet - vil være muligt, at den personlige virksomhed foretager udlån til selskaberne. Dette uden at der vil være tale om en hævning, og uden at der vil være tale om en ny sikkerhedsstillelse.

Udlån mellem virksomhedsordningen og ejeren, ejerens ægtefælle, nærtstående, selskaber domineret af ejeren af den personlige virksomhed eller 3. mand kan alene ske uden skattemæssige konsekvenser for hævningerne i virksomhedsordningen, hvis der er tale om erhvervsmæssige udlån. Dette blev senest slået fast af Højesteret i SKM2013.505.HR: “Højesteret finder, at de lån, som blev ydet til Curos ApS, ikke havde erhvervsmæssig karakter. Der var derimod tale om, at Jan Laugesen finansierede privat långivning, idet han, uden at det havde tilknytning til lægevirksomhedens aktiviteter, hævede beløb i virksomheden." Der var ikke erhvervsmæssige relationer mellem den personlige virksomhed og selskabet, da selskabet skulle anvende pengene til investering i værdipapirer for lånte midler, som ikke var en del af en samhandel mellem parterne.

Som sagt gælder denne praksis alle former for udlån. Der kan desuden ikke være tale om et erhvervsmæssigt udlån alene af den årsag, at pågældende kan opnå et større afkast på lånet end, hvis pengene var placeret i værdipapirer eller lignende.

I SKM2014.129.SR var der derimod en erhvervsmæssige samhandel: “Det er SKATs opfattelse, at da udlånet sker til et selskab, som den virksomhed, der foretager udlånet har en erhvervsmæssig forbindelse til i 2013, og fra 2014 har samhandel med, er udlånet et erhvervsmæssigt udlån. Udlånet anses derfor ikke for hævet af spørger". Samhandlen bestod i, at A ApS købte afgrøder af B ApS, der blev dyrket på den personlige virksomheds landbrugsarealer. Herudover omfattede samhandlen brug af maskiner lejet hos den personlige virksomhed (2013). I 2014 ville det være den personlige virksomhed, der dyrker afgrøderne, som herefter blev solgt direkte til A ApS. Derfor kom Skatterådet frem til, at der var en samhandel mellem parterne, og der kunne derfor ske udlån af overskydende likviditet fra virksomhedsordningen til selskabet på forretningsmæssige vilkår. Der blev ikke stillet krav til, hvad lånet skulle anvendes til.

Lånet i SKM2014.129.SR har betydning for den erhvervsmæssige drift i A ApS, men også for den personlige virksomheds afsætning af egne produkter. Derfor er der en erhvervsmæssig samhandel og relation, der gør, at det vil være muligt at foretage udlån udenom hæverækkefølgen. Hvis A ApS derimod skulle anvende lånet til investering i anden aktivitet, eller værdipapirer som i SKM2013.505.HR, så ville det ikke have været muligt at foretage udlånet udenom hæverækkefølgen.

Der kan drages analogi mellem Spørgers virksomhed og den beskrevne i SKM2014.129.SR. Derfor er det i henhold til praksis muligt at foretage udlån fra virksomhedsordningen til selskabet.

Der er offentliggjort praksis omhandlende udlån og sikkerhedsstillelser fra Skatterådet efter stramning af virksomhedsordningen. Udlån og sikkerhedsstillelser er reelt begrænset af de samme muligheder. I SKM 2015.581.SR har Skatterådet opstillet en 2-ledet test af, hvornår der foreligger sådanne erhvervsmæssige relationer, der berettiger til, at der er tale om en skattefri sikkerhedsstillelse efter virksomhedsskattelovens § 10, stk. 7. Testen er gengivet i det følgende:

1. Det vil altid være et krav, at behovet for sikkerhedsstillelse (udlån) udspringer af en anden forretningsmæssig disposition mellem den skattepligtiges virksomhed under virksomhedsordningen og tredjemand.

2. Dispositionen i form af sikkerhedsstillelse (udlån) tjener et forretningsmæssigt formål for den skattepligtiges virksomhed under virksomhedsordningen.

Ovenstående forudsætter, at det ikke er udlån (eller sikkerhedsstillelser), der er den primære årsag til samhandlen. Dette skal være det sekundære, men er på trods heraf afgørende for, at der kan opretholdes en samhandel.

I det marked spørger opererer, er det helt afgørende, at der sikres udlejning mellem den personlige virksomhed og P ApS. Det er tilsvarende afgørende for den fortsatte drift af P ApS, at de kan vedblive at drive virksomhed fra de konkrete lokaler.

Vurderingen med udlån er den samme for udlån til nærtstående og udlån til 3. mand.

Det er i den forbindelse en forudsætning, at lånet etableres på markedsvilkår og markedsbetingelser, hvis det ikke skal anses for værende en hævning i hæverækkefølgen.

Spørgsmål 2 bør derfor besvares med “Ja".

SPØRGERS HØRINGSSVAR:

Praksis er blevet mere præcis efter vi har stillet spørgsmålet. Senest kræves der i SKM2016.42.SR en helt anden og mere konkret driftsmæssig sammenhæng mellem samhandel og det egentlige udlån, end hvad der var tilfældet i SKM2014.129.SR.

Spørger har ikke yderligere bemærkninger til SKATs indstilling.

Spørgsmål 3 og 4

Med samme begrundelse som under spørgsmål 2 er det vores opfattelse, at der ikke er forskel på, om der bliver stillet sikkerhed over for et selskab, hvormed der er erhvervsmæssig samhandel, eller der foretages udlån til samme, jf. virksomhedsskattelovens § 10, stk. 7.

Det er vores opfattelse, at der skal foretages den samme vurdering, som hvis der var tale om udlån. Det skal vurderes, om der er en erhvervsmæssig begrundelse, og er forretningsmæssige vilkår. Som anført under spørgsmål 2. så vil der, jf. SKM2014.129.SR, være en tilsvarende samhandel mellem den personlige virksomhed og selskabet, hvorfor det vil være muligt for Spørger at stille sikkerhed i virksomhedsordningens aktiver for gæld i selskaberne.

Der vil desuden ikke skulle foretages en måling pr. 10. juni 2014, da sikkerhedsstillelsen er omfattet af undtagelsen i virksomhedsskattelovens § 10, stk. 7, og derfor tæller den ikke med i opgørelsen pr. denne dato, og der vil ligeledes ikke kunne opstå nye skattepligtige sikkerhedsstillelser efter virksomhedsskattelovens § 10, stk. 6.

Spørgsmål 3 og 4 bør derfor besvares med “Ja".

SPØRGERS HØRINGSSVAR:

Vi har ikke yderligere bemærkninger til SKATs indstilling udover det anførte under høringssvaret til spørgsmål 2.

Spørgsmål 5

Ved optagelse af lån i virksomhedsordningen, med sikkerhed i eksempelvis ejendommen (både den private og erhvervsmæssige del), så vil udlodning af provenuet fra lånet som udgangspunkt være en hævning i hæverækkefølgen, jf. virksomhedsskattelovens § 5.

En sådan hævning vil kunne reduceres med både saldo på mellemregningskonto efter virksomhedsskattelovens § 4 a (uden om hæverækkefølgen), eller med hensættelse til senere hævning primo i hæveåret (forud for hæverækkefølgen).

Konkret forventes der ikke at være noget indestående på mellemregningskonto, men der er en hensættelse til senere hævning ultimo 2014 på 1,0 mio. kr. I realiteten er dette beløb et tilgodehavende, som spørger har i virksomhedsordningen. Beløbet vil derfor kunne hæves forud for hæverækkefølgen, altså forud for hævning af årets overskud og konto for opsparet overskud fra tidligere år.

Spørgsmål 5 bør derfor besvares med “Ja".

SPØRGERS HØRINGSSVAR:

Spørger har ingen bemærkninger til SKATs indstilling.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at optagelse af nyt privat lån, som beskrevet, ikke vil medføre etablering af ny sikkerhedsstillelse i henhold til de nye regler i virksomhedsskatteloven.

Lovgrundlag

Virksomhedsskattelovens § 1, stk. 3

Aktiver, der benyttes både til erhvervsmæssige og private formål, indgår ikke i den selvstændige erhvervsvirksomhed. Dog indgår i virksomheden den erhvervsmæssige del af en ejendom, hvor der foretages en fordeling af ejendomsværdien på den del, der tjener til bolig for den skattepligtige, og på den øvrige ejendom. (...)

Vurderingslovens § 35, stk. 5

For ejendomme, som indeholder en eller to selvstændige lejligheder, og som, uden at være omfattet af stk. 4, både tjener til bolig for ejeren og benyttes erhvervsmæssigt i væsentligt omfang, foretages fordeling af ejendomsværdien på den del, der tjener til bolig for ejeren, og på den øvrige ejendom. (...)

Virksomhedsskattelovens § 10, stk. 6-9, som vedtaget ved lov nr. 992 af 16. september 2014 (L200)

Stk. 6. Stilles aktiver i virksomhedsordningen til sikkerhed for gæld, der ikke indgår i virksomhedsordningen, anses det laveste beløb af enten gældens kursværdi eller sikkerhedsstillelsens størrelse for overført til den skattepligtige, jf. dog stk. 7-9. Opgørelsen af beløbet sker på det tidspunkt, hvor der stilles sikkerhed.

(...)

Stk. 8. Stk. 6 finder ikke anvendelse for gæld med pant i ejendomme omfattet af § 1, stk. 3, 2. og 3. pkt., i det omfang gælden ikke overstiger ejendomsværdien med tillæg af udgifter til forbedringer, som er foretaget efter fastsættelsen af ejendomsværdien, eller den kontante anskaffelsessum for den del af ejendommen, der tjener til bolig for den skattepligtige. Vurderingen efter 1. pkt. foretages på det tidspunkt, hvor der gives pant i ejendommen.

(...)

Bestemmelserne har virkning for sikkerhedsstillelse, der foretages fra og med den 11. juni 2014, jf. lov nr. 992 af 16. september 2014, § 3, stk. 3.

Forarbejder

Betænkning med ændringsforslag af 8. september 2014 til lovforslag nr. 200 af 11. juni 2014 (L200)

Bemærkninger til nr. 2, ad virksomhedsskattelovens § 10, stk. 8:

Det foreslås at indsætte en anden undtagelse i virksomhedsskattelovens § 10, stk. 8. Bestemmelsen giver mulighed for, at den skattepligtige kan stille aktiver, der indgår i virksomhedsordningen, til sikkerhed for gæld i blandet benyttede ejendomme omfattet af virksomhedsskattelovens § 1, stk. 3, 2. og 3. pkt. Gælden, som aktiverne i virksomhedsordningen stilles til sikkerhed for, må ikke overstige ejendomsværdien eventuelt med tillæg af forbedringer, der er foretaget efter den seneste vurdering, og som der derfor ikke er taget hensyn til ved fastsættelsen af ejendomsværdien. Alternativt kan den kontante anskaffelsessum anvendes for den del af ejendommen, der tjener til bolig for ejeren.

Denne undtagelse indebærer, at skattepligtige kan stille aktiver i virksomhedsordningen til sikkerhed for privat gæld svarende til værdien af den del af en blandet benyttet ejendom, der tjener til bolig for den skattepligtige (ejeren). Den private gæld, der stilles sikkerhed for, må dog ikke overstige værdien af den private bolig, der tjener til bolig for den skattepligtige.

(...)

Eksempelvis kan en skattepligtig, der driver et landbrug, stille hele landbrugsejendommen til sikkerhed for privat gæld, uden at der anses for at være overført et beløb fra virksomhedsordningen til den skattepligtige. Det er dog en forudsætning, at gældens størrelse ikke overstiger værdien af stuehuset på landbrugsejendommen, som den skattepligtige bruger til privatbolig. Er stuehuset vurderet til 1 mio. kr., kan virksomhedens aktiver stilles til sikkerhed for privat gæld på 1 mio. kr. Den private gæld, der er stillet sikkerhed for, må ikke overstige ejendomsværdien. Er det tilfældet, anses der for at være overført et beløb til den skattepligtige, svarende til den del der overstiger ejendomsværdien. Er stuehuset på landbrugsejendommen eksempelvis vurderet til 1 mio. kr., men stilles hele landbrugsejendommen til sikkerhed for en privat gæld på 1,5 mio. kr., anses den skattepligtige for at have overført et beløb fra virksomhedsordningen til privatøkonomien svarende til 0,5 mio. kr.

Hvorvidt den private gæld overstiger ejendomsvurderingen af stuehuset (den private bolig), er kun afgørende på tidspunktet for sikkerhedsstillelsen. Dette indebærer, at det ikke er forbundet med skattemæssige konsekvenser, at ejendomsvurderingen efterfølgende stiger eller falder eksempelvis som følge af den almindelige udvikling af boligmarkedet.

(...)

Praksis

Den juridiske vejledning 2016-1, afsnit C.C.5.2.2.7. Blandet benyttede ejendomme

(...)

Ejendommen er erhvervsmæssigt anvendt i væsentligt omfang, når den erhvervsmæssige anvendelse udgør mindst 25 pct.

SKM2009.156.SR

Der kunne ikke foretages ejerboligfordeling efter vurderingslovens § 33 af udenlandske ejendomme, der anvendtes både privat og erhvervsmæssigt. Den erhvervsmæssige del af ejendomme beliggende i udlandet kunne dog indgå i virksomhedsordningen, hvis der kunne være foretaget ejerboligfordeling, hvis ejendommen havde været beliggende i Danmark.

SKM2009.471.BR

Der blev i 2000-2002 drevet kursusvirksomhed i et tidligere stuehus og i nogle af staldbygningerne og laden på en nedlagt landbrugsejendom. Ejeren havde indrettet privat bolig i en tidligere staldbygning, men uden vand, badeværelse, køkken og central opvarmning. Familien anvendte i et vist omfang bad og køkken i det oprindelige stuehus.

Efter vurderingsloven kunne ejendommen ikke vurderes som en blandet benyttet ejendom med ejerboligfordeling, idet der ikke var toilet og køkken i den enhed, der blev anvendt til beboelse. Ejendommen blev derfor vurderet som en ren erhvervsejendom med privat benyttede lokaler svarende til 13,2 % af ejendommens værdi, svarende til en årlig lejeværdi på 31.000 kr. Lejeværdien af den erhvervsmæssigt benyttede del af ejendommen blev vurderet til 203.700 kr. årligt.

Da der ikke var foretaget en vurderingsfordeling, kunne ingen del af ejendommen indgå i virksomhedsordningen.

SKM2015.805.SR

En byggekredit eller et kreditforeningslån optaget til brug ved opførelse af et stuehus på en landbrugsejendom blev under visse betingelser ikke anset for en sikkerhedsstillelse for gæld i henhold til virksomhedsskattelovens § 10, stk. 6, jf. stk. 8.

SKM2016.5.SR

Et kreditforeningslån optaget til brug ved opførelse af et stuehus på en landbrugsejendom blev under visse betingelser ikke anset for omfattet af reglerne om sikkerhedsstillelse for gæld i henhold til virksomhedsskattelovens § 10, stk. 6, jf. stk. 8.

SKM2016.44.SR

Skatterådet bekræftede, at spørger, som anvender virksomhedsordningen til sin landbrugsvirksomhed, kan anvende stuehusets faktiske anskaffelsessum i forbindelse med opgørelsen af sikkerhedens størrelse efter virksomhedsskattelovens § 10, stk. 6, jf. stk. 8. Skatterådet kunne ikke bekræfte, at stuehusvurderingen i 2010 og 2012 kunne tillægges forbedringsudgifter foretaget i 2005 og 2006 i forbindelse med opgørelsen af sikkerhedens størrelse

SKM2016.45.SR

Skatterådet kunne ikke bekræfte, at sikkerhedsstillelsen efter virksomhedsskattelovens § 10, stk. 8, kan opgøres med udgangspunkt i den offentlige vurdering for et ældre stuehus tillagt opførelsesudgifterne for et nyt stuehus. Derimod fandt Skatterådet, at sikkerhedens størrelse kan opgøres på baggrund af anskaffelsesudgifterne til et nyt stuehus

Begrundelse

Vurderingsfordeling

Der har - på trods af uændret blandet benyttelse - ikke siden 2003 været foretaget vurderingsfordeling af den offentlige ejendomsværdi for ejendommen X-vej.

Ejendommen er i anledning af anmodningen om bindende svar besigtiget af SKAT Ejendom den 8. december 2015. SKAT ejendom har afgivet en udtalelse af 14. december 2015 om boligens værdi med tilhørende grund og garage, jf. særskilt brev herom af 16. december 2015.

Af udtalelsen fremgår, at den ansatte ejendomsværdi på 5.600.000 kr. findes passende og at ejerboligens andel heraf er vurderet at udgøre 1.370.000 kr. (24,5 %).

SKAT Ejendom har den 20. januar 2016 til brug ved det bindende svar udtalt, at det i tilfælde, hvor en ejendom ejes af en skattemæssig transparent juridisk enhed, som f.eks. et K/S, må bero på en konkret vurdering, om der skal foretages vurderingsfordeling.

I det konkrete tilfælde, hvor ejerskabet er samlet hos en enkelt person (kun én kommanditist), der endvidere er komplementar, er det SKAT Ejendoms opfattelse, at der er hjemmel til vurderingsfordeling i vurderingslovens § 33, stk. 5.

Det lægges derfor til grund ved det bindende svar, at det er en fejl, at der ikke er sket vurderingsfordeling efter vurderingslovens § 33, stk. 5, 1. punktum, og at ejerboligværdien udgør 1.370.000 kr. af den seneste ejendomsværdi pr. 1. oktober 2014, jf. SKAT Ejendoms udtalelser.

SKAT anser ejendommen for en blandet benyttet ejendom omfattet af virksomhedsskattelovens § 1, stk. 3, 2. punktum, jf. SKM2009.471.BR modsætningsvist og SKM2009.156.SR analogt.

Det anses derfor for korrekt, at den erhvervsmæssige del af ejendommen er placeret i virksomhedsordningen og at den del, der tjener til bolig for spørger, er placeret i privat regi.

Virksomhedsskattelovens § 10, stk. 8

Efter virksomhedsskattelovens § 10, stk. 6, anses sikkerhedsstillelse for gæld i privatsfæren med aktiver i virksomhedsordningen for overført til den skattepligtige.

Efter virksomhedsskattelovens § 10, stk. 8, 1. punktum, finder § 10, stk. 6, dog ikke anvendelse for gæld med pant i blandet benyttede ejendomme omfattet af § 1, stk. 3, 2. og 3. pkt., hvis gælden ikke overstiger ejendomsværdien med tillæg af forbedringsudgifter afholdt efter ejendomsværdifastsættelsen eller den kontante anskaffelsessum, i begge alternativer for den del af ejendommen, der tjener til bolig for den skattepligtige. Vurderingen efter 1. punktum foretages på det tidspunkt, hvor der gives pant i ejendommen.

Ejendommen anses for en blandet benyttet ejendom omfattet af virksomhedsskattelovens § 1, stk. 3, 2. punktum, jf. ovenfor. Ejendommen er derfor omfattet af § 10, stk. 8.

Der planlægges optaget og placeret et nyt lån i privatsfæren på 1.000.000 kr. med pant i ejendommen. Låneprovenuet vil i privat regi kunne udlånes til selskabet. Al øvrig gæld med pant i ejendommen er placeret i virksomhedsordningen.

Det er SKATs opfattelse, at der ikke ved optagelsen af det nye lån etableres sikkerhedsstillelse omfattet af virksomhedsskattelovens § 10, stk. 6, jf. stk. 8, idet det herved er forudsat, at kursværdien af det nye lån ikke overstiger ejerboligværdien på tidspunktet for sikkerhedsstillelsen, p.t. 1.370.000 kr.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Det ønskes bekræftet, at der vil kunne ske udlån fra virksomhedsordningen i niveauet 1-2 mio. kr. til et af ejeren domineret selskab uden skattemæssige konsekvenser, da der som beskrevet er samhandel mellem den personlige virksomhed og selskabet.

Lovgrundlag

Virksomhedsskattelovens § 1, stk. 1

Skattepligtige personer, der driver selvstændig erhvervsvirksomhed, kan anvende virksomhedsordningen efter reglerne i dette afsnit på indkomst fra virksomheden. (...)

Virksomhedsskattelovens § 5, stk. 1

Overførsel af værdier fra virksomheden til den skattepligtige anses for fortaget i nedennævnte rækkefølge:

-

Kapitalafkast efter § 7, der vedrører det forudgående indkomstår, og som overføres til den skattepligtige inden fristen for indgivelse af selvangivelse.

-

Overskud efter fradrag af kapitalafkast (resterende overskud) efter § 10, stk. 1, der vedrører det forudgående indkomstår, og som overføres til den skattepligtige inden fristen for indgivelse af selvangivelse.

-

Overskud i det pågældende år:

-

Kapitalafkast efter § 7, der overføres til den skattepligtige inden udløbet af fristen for indgivelse af selvangivelse for indkomståret.

-

Overskud efter fradrag af kapitalafkast (resterende overskud) efter § 10, stk. 1.

-

Opsparet overskud

-

Indestående på indskudskonto

Forarbejder

Lovforslag L107 1985/86 (virksomhedsskatteloven)

Særlige bemærkninger til lovforslagets § 11:

Virksomheden kan ikke yde "lån" til den skattepligtiges ægtefælle eller til nært beslægtede. Virksomheden er ikke et selvstændigt retssubjekt. Et eventuelt lån vil derfor anses for ydet af den skattepligtige. Hvis den skattepligtige finansierer långivningen ved at hæve beløb i virksomheden, sker hævningen i den sædvanlige prioriteringsorden efter § 5.

Skatteministerens besvarelse af spørgsmål 49 og 89 til Skatte- og Afgiftsudvalget i forbindelse med behandlingen af L107 1985/86 (virksomhedsskatteloven)

Svar på spørgsmål 49:

Efter forslaget skal den skattepligtige regnskabsmæssigt adskille virksomhed og privatøkonomi. Dvs. at de aktiver, der indskydes i virksomheden og dermed indgår på indskudskonto og kapitalafkastgrundlag, skal være til brug for virksomheden. Private aktiver kan således ikke indskydes i virksomheden. (...)"

Svar på spørgsmål 89:

Da virksomheden ikke er et selvstændigt retssubjekt, kan der ikke fra virksomheden ydes lån, når dette ikke har erhvervsmæssig karakter. Hvis den skattepligtige finansierer privat långivning ved at hæve beløbet i virksomheden, sker hævningen efter prioritetsorden i § 5. Virksomheden kan dog godt give kredit til personer, som har en erhvervsmæssig tilknytning til virksomheden, f.eks. varedebitorer. Endvidere kan virksomheden placere ledig kapital som bankindskud, i obligationer m.v.

Praksis

Den juridiske vejledning 2016-1, afsnit C.C.5.2.2.4, Erhvervsmæssige aktiver

Som hovedregel er det kun erhvervsmæssige aktiver, der kan indgå i virksomheden. Det er derfor nødvendigt at dele aktiverne op i en erhvervsmæssig og en privat del. Afsnittet indeholder eksempler på afgrænsningen mellem erhvervsmæssige og private aktiver.

(...)

De erhvervsmæssige aktiver skal indgå i virksomhedsordningen. Som udgangspunkt er det ikke muligt at holde en del af de erhvervsmæssige aktiver uden for ordningen.

(...)

Private aktiver kan ikke indgå i virksomhedsordningen.

(...)

Visse finansielle aktiver kan heller ikke indgå i virksomhedsordningen, selvom de er erhvervsmæssige. De kan dog indgå i virksomhedsordningen, hvis den selvstændige driver næringsvirksomhed med disse aktiver. Se virksomhedsskattelovens § 1, stk. 2. Dette gælder fx aktier mv. omfattet af aktieavancebeskatningsloven, uforrentede obligationer og præmieobligationer.

(...)

Fordringer kan indgå i virksomheden, hvis de har karakter af fx periodiske lån og er et normalt led i virksomhedens drift.

I en sag fandt Landsskatteretten, at en fordring ikke kunne indgå i virksomhedsordningen, fordi det følger af virksomhedsskattelovens § 1 og bestemmelsens forarbejder, at samtlige erhvervsmæssige aktiver i virksomheden skal medtages i virksomhedsordningen, og at ikke erhvervsmæssige aktiver skal holdes udenfor. I lovens § 1, stk. 2, er anført en række aktiver, der ikke kan medtages i virksomhedsordningen, medmindre den selvstændige driver næring med sådanne aktiver. Det følger imidlertid ikke af ordlyden af bestemmelsen, at alle øvrige former for fordringer kan erhverves for virksomhedens midler, idet fordringen som udgangspunkt skal være erhvervsmæssig. Landsskatteretten lagde vægt på, at virksomheden ikke drev udlånsvirksomhed, at fordringen ikke udsprang af virksomhedens almindelige drift og at der var tale om et meget usædvanligt udlånskoncept, hvor forrentningen blev sikret via spil hos bookmakers. Udlånet var med rette anset for virksomheden uvedkommende, og var derfor en privat hævning i virksomhedsordningen omfattet af virksomhedsskattelovens § 5. Se SKM2010.96.LSR og SKM2015.719.SR.

(...)

Eksempler på private aktiver, der ikke kan indgå i ordningen: (...), udlån, (...).

(...)

Fordringer kan indgå i virksomheden, hvis de har karakter af fx periodiske lån, og når de er et normalt led i virksomhedens drift. Derimod kan fordringer, der har karakter af private udlån, og andre private aktiver ikke indgå i virksomheden.

(...)

Ligningsrådet har taget stilling til udlån fra virksomhedsordningen til dels et selskab, der var ejet 100 pct. af den selvstændigt erhvervsdrivende, og til dels en datter. I begge tilfælde fandt Ligningsrådet, at lånene ikke havde tilknytning til den erhvervsmæssige virksomhed. Lånene kunne derfor ikke indgå i virksomhedsordningen, men ville være en hævning i hæverækkefølgen efter virksomhedsskattelovens § 5. Se SKM2001.201.LR og SKM2001.202.LR. Se også SKM2006.555.LSR, hvor et udlån til et af den selvstændige kontrolleret selskab blev anset for en hævning i virksomhedsordningen.

SKM2001.201.LR

En skattepligtig havde stort opsparet overskud og likviditet i virksomhedsordningen og ville udlåne 500.000 kr. til datteren og dennes samlever til finansiering af huskøb. Lånet ydes på armslængdevilkår (afdragsfrit i 10 år med 6% i rente, herefter 8% og afdrag over 5 år med sikkerhed i tinglyst pantebrev i ejendommen). Formålet var at opnå en bedre renteindtægt end ved bankindskud, at spare registreringsudgifter for datteren og samleveren og at mindske deres startydelse.

Uanset den bedre forrentning fandt Ligningsrådet, at udlånet ikke var erhvervsmæssigt men udelukkende beroede på de nære familiemæssige relationer. Udlånet var en privat disposition og derfor en hævning i hæverækkefølgen.

SKM2006.555.LSR

Der blev ikke godkendt udlån i virksomhedsordningen i et tilfælde, hvor udlånet måtte anses for ydet for at tilgodese skatteyders interesser i et af ham kontrolleret selskab, der drev anden virksomhed

En skattepligtig havde stiftet et selskab pr. 1/7 2000 og overdraget sin elinstallatørvirksomhed til selskabet. I virksomhedsordningen indgik ejendommen, som blev udlejet til selskabet. Ved udgangen af 2001 var der aktiveret et mellemregningstilgodehavende hos selskabet på ca. 600.000 kr.

Skatteyder gjorde gældende, at fordringen ikke var på "negativlisten" i virksomhedsskattelovens § 1, stk. 2, at fordringen var skabt af overskuddet af den faste ejendom, at lånet blev ydet på armslængdevilkår og at selskabet herved opnåede en langt højere rente end ved bankindskud.

Landsskatteretten fandt, "at der ikke kan foretages udlån af virksomhedens midler i virksomhedsordningen, hvis udlånet er ydet for at tilgodese skatteyderens private interesser f.eks. i et af ham kontrolleret selskab, der driver en anden virksomhed, jf. lovens § 1, stk. 1. I så fald anses beløbet for privat hævet i virksomheden, jf. lovens § 5, idet aktivet ikke har relation til skatteyderens erhvervsmæssige virksomhed. Klageren har foretaget en betydelig opsparing til foreløbig beskatning i virksomhedsordningen forud for omdannelsen og udlånet. Der sker først endelig beskatning af denne opsparing, når pengene hæves, jf. virksomhedsskattelovens § 5. Klagerens virksomhed driver ikke næring med udlån af penge, men klageren har bestemmende indflydelse på selskabets dispositioner, herunder optagelsen af det omhandlede lån, og det kan ikke antages, at klageren ville have udlånt pengene til en anden lejer af ejendommen.Det lægges ved afgørelsen til grund, at det primært har været klagerens ønske om at stille likvide midler til rådighed for selskabet, der har været begrundelsen for at yde det omhandlede lån. Lånet er ydet af klageren som anpartshaver og ikke af hans tilbageværende virksomhed, hvis eneste aktivitet efter omdannelsen består i udlejning af ejendommen. Selskabet driver en anden type virksomhed. Under disse omstændigheder kan bestemmelsen i lovens § 1, stk. 2 ikke føre til et andet resultat. Klageren er berettiget til at foretage udlån til sit selskab, men han kan ikke frigøre kontante beløb i virksomhedsordningen til private investeringer uden at dette anses for en hævning i virksomhedsordningen, jf. virksomhedsskattelovens § 5. Klageren kan således ikke drage personlig nytte af midlerne på konto for opsparet overskud, før der er sket endelig beskatning heraf".

SKM2010.96.LSR

En anmodning om ændring af selvangivet opsparet overskud i virksomhedsordningen som følge af et udlån var med rette ikke imødekommet, idet udlånet var uden forbindelse med den virksomhed, der var drevet i virksomhedsordningen.

Det fremgår bl.a. af Landsskatterettens begrundelse, at: "Klagerens udlejningsvirksomhed driver ikke næring med pengeudlån, men virksomheden kan dog foretage erhvervsmæssige udlån, uden at dette betragtes som en privat hævning i henhold til virksomhedsskattelovens § 5. Det forudsætter imidlertid, at udlånet har tilknytning til virksomhedens drift. Der kan eksempelvis være tale om debitorfinansiering og udlån af midlertidig karakter til forretningsforbindelser. Der kan derimod ikke foretages udlån af virksomhedens midler, hvis udlånet er ydet for at tilgodese klagerens private investeringsinteresser. I så fald anses beløbet for privat hævet i virksomheden, idet aktivet ikke har relation til den erhvervsmæssige virksomhed."

SKM2013.505.HR

En læges udlån til eget investeringsselskab blev med henvisning til lovforarbejderne anset for "overførsel af værdier fra virksomheden til den skattepligtige" i henhold til virksomhedsskattelovens § 5, idet udlånet ikke havde erhvervsmæssig karakter. Højesteret fandt, at der var tale om privat långivning uden tilknytning til lægevirksomhedens aktiviteter.

SKM2014.129.SR

Spørger driver personlig virksomhed i et 50 % ejet I/S, hvor der i 2013 udlejes maskiner til et via spørgers holdingselskab 50 % ejet B ApS, som driver planteavl og forpagter jorden af spørgers ikke interesseforbundne kompagnon. Fra 2014 vil B ApS blive opløst, hvorefter forpagtning og planteavl vil foregå i I/S'et. Afgrøderne sælges uændret til et af spørger via holdingselskabet 50 % ejet A ApS, som ejer bygninger og produktionsanlæg til forarbejdning og eksport af afgrøderne.

Skatterådet kan bekræfte, at spørger fra sin virksomhed under virksomhedsordningen kan foretage udlån til A ApS, uden om hæverækkefølgen i virksomhedsskattelovens § 5, når lånet skal anvendes til produktionen i A ApS.

Det fremgår af begrundelsen, at det er Skatterådets opfattelse., "at da udlånet sker til et selskab, som den virksomhed, der foretager udlånet har en erhvervsmæssig forbindelse til i 2013, og fra 2014 har samhandel med, er udlånet et erhvervsmæssigt udlån. Udlånet anses derfor ikke for hævet af spørger, jf. virksomhedsskatteloven § 5, men er et erhvervsmæssigt aktiv."

SKM2015.610.SR (påklaget til Landsskatteretten)

Skatterådet blev anmodet om at bekræfte, at den fordring på ca. 11 mio. kr., der opstod ved salg af dels minkbesætning på ca. 3 mio. kr. og dels minkskind på ca. 8 mio. kr. til et af overdrageren nystiftet selskab, kunne forblive i virksomhedsordningen.

Selskabet vil leje bygningerne, minkbure samt maskiner til pelsningen mm. af den personlige virksomhed. Selskabet vil indkøbe foder m.m. og vil ansætte personale til pasningen af minkene. Selskabet vil fremover sælge skindene på Copenhagen Fur. Det vil dog være den personlige virksomhed, der vil foretage pelsningen, indkøbe materialer til dette arbejde m.m. Selskabet vil betale et fast beløb for at få udført dette arbejde til den personlige virksomhed.

Af Skatterådets afgørelse og begrundelse fremgår bl.a.:

"Det er Skatterådets opfattelse, at et tilgodehavende fra salg af virksomhedens aktiver eller fra et (del)salg af virksomheden som udgangspunkt kan indgå i virksomhedsordningen, medmindre tilgodehavendet er usædvanligt ved handel mellem ikke-interesseforbundne parter, men må antages at udspringe af interessefællesskabet.

Det er Skatterådets opfattelse, at den del af finansieringen, der kan henføres til de minkskind, som ved overdragelsen lå på lager ved Copenhagen Fur, reelt har karakter af en driftskredit, der er stillet til rådighed for selskabet. Denne del af finansieringen anses for et privat udlån og skal derfor behandles som en hævning i virksomhedsordningen.

På den anden side er det også Skatterådets opfattelse, at en fuld sælgerfinansiering af minkdyrene med en passende forrentning og afdragstid på 3-5 år er sædvanlig ved handel mellem ikke interesseforbundne parter i mink-branchen. Denne del af tilgodehavendet i selskabet vil derfor kunne forblive i virksomhedsordningen. (...)"

SKM2015.728.LSR

En mellemregning på anfordringsvilkår og til markedsrente, der forventedes etableret i forbindelse med en påtænkt overdragelse af en næringsvirksomhed med køb og salg af ejendomme til overdragerens to børn, ansås for en hævning i virksomhedsskatteordningen for overdrageren. Det gjorde ikke nogen forskel, om mellemregningen sikredes ved udstedelse af ejerpantebrev fra køber.

Landsskatteretten anså såvel 1) sælgerfinansiering af den fulde overdragelsessum som alternativt 2) sælgerfinansiering af den del, der lå ud over sædvanlig realkreditbelåning for ikke at være et erhvervsmæssigt udlån, men for 1) et privat begrundet udlån / 2) et udlån primært båret af private interesser, idet en lignende aftale 1) ikke er sædvanlig i forhold til en uafhængig køber / 2) normalt ikke ville være accepteret i forbindelse med et salg til en uafhængig køber.

SKM2016.15.SR

Opsparet likviditet i virksomhedsordningen blev planlagt anvendt til ved udlån at finansiere køb af erhvervsejendomme med henblik på at opnå bedre afkast end af bankindestående og obligationer.

Skatterådet kunne ikke bekræfte, at lån ydet mod pant i fast ejendom kunne indgå i virksomhedsordningen. Virksomhedens midler ville dog, uden at det blev anset for en hævning, kunne anbringes i lagerbeskattede andele i et investeringsselskab omfattet af aktieavancebeskatningslovens § 19, jf. virksomhedsskattelovens § 1, stk. 2, der i stedet forestod udlånsaktiviteten.

SKM2016.42.SR

En skattepligtig drev tandlægevirksomhed fra lejede lokaler i et 50 % ejet I/S. I/S'et påtænkte pga. utilfredshed med det eksisterende lejeforhold at stifte et af interessenterne ejet ejendomsselskab, som skulle erhverve byggegrund og opføre ejendom til udlejning på markedsvilkår til den virksomhed, som blev drevet i I/S'et/virksomhedsordningen.

Skatterådet kunne ikke bekræfte, at spørger uden om hæverækkefølgen i virksomhedsskattelovens § 5, kunne udlåne beløb til ejendomsselskabet til finansiering af grundkøb og byggeudgifter ud over 60 % realkreditfinansiering.

Begrundelse

Efter SKATs opfattelse kan følgende udledes af ovenstående præjudikater, sammenholdt med praksis i øvrigt:

- Ledig kapital i virksomhedsordningen kan placeres i bankindskud, obligationer m.v., jf. bl.a. SKM2016.15.SR.

- Hvis der ikke drives næring med udlånsvirksomhed, anses egentlige udlån fra virksomhedsordningen som udgangspunkt for udsprunget af private interesser, herunder private investeringsinteresser. Udlån anses derfor for hævet i virksomhedsordningen og udlånt fra privatsfæren, jf. bl.a. SKM2001.201.LR, SKM2010.96.LSR og SKM2013.505.HR.

- I tilfælde, hvor udlånet er ydet for at tilgodese virksomhedens interesser, vil udlånet kunne forblive i virksomhedsordningen. Ved vurderingen heraf henses til, om virksomheden ville have ydet et tilsvarende lån til tredjemand, jf. bl.a. SKM2006.555.LSR og SKM2016.42.SR.

- Er udlånet udsprunget af erhvervsmæssig samhandel (f.eks. tilgodehavender for salg af varer eller tjenesteydelser, virksomhedsaktiver eller hele virksomheden), kan udlånet forblive i virksomhedsordningen. Dette er dog betinget af, at forrentning og betalingsvilkår ikke afviger væsentligt fra, hvad der er sædvanligt i den pågældende branche, jf. bl.a. SKM2015.610.LSR og SKM2015.728.LSR.

I den konkrete situation er der ikke tale om, at ledig kapital i virksomhedsordningen placeres i massegældsbreve, som f.eks. obligationer, investeringsbeviser el. lign. Der er tale om et egentligt udlån.

Der drives ikke næring med udlånsvirksomhed i virksomhedsordningen.

Udlånet udspringer ikke direkte af erhvervsmæssig samhandel. Der er således ikke tale om sælgerfinansiering/ydet kredit ved salg af enkeltaktiver, varer eller tjenesteydelser som et sædvanligt led i virksomhedens drift.

Ved afgørelsen af, om et udlån fra virksomhedsordningen i niveauet 1-2 mio. kr. til selskabet, P ApS, uden skattemæssige konsekvenser vil kunne placeres i virksomhedsordningen, er det derfor afgørende, om udlånet har den fornødne erhvervsmæssige tilknytning til den virksomhed, der drives i virksomhedsordningen, herunder

- om lånet er ydet i virksomhedens interesse og

- om lånet er ydet på armslængdevilkår, herunder om virksomheden ville have ydet et tilsvarende lån til tredjemand.

Den virksomhed, der drives i virksomhedsordningen består i udlejning af den erhvervsmæssige del af ejendommen, X-vej, til selskabet. Af den seneste offentlige ejendomsværdi pr. 1. oktober 2014 kan 4.230.000 kr. (75,5 % af 5.600.000 kr.) henføres til det udlejede, jf. besvarelsen af spørgsmål 1. Lejen udgør 244.880 kr. i 2014 efter en midlertidig lejenedsættelse fra de oprindeligt aftalte 360.000 kr., begrundet i at være med til at sikre lejers overlevelse.

Landsskatteretten har i SKM2006.555.LSR truffet afgørelse i en sag, hvor der på tilsvarende vis var tale om, at der i virksomhedsordningen indgik en ejendom, som blev udlejet til et 100 % ejet selskab. Lejeindtægterne udgjorde i sagen 184.750 kr. i 2001 og der var udlånt 603.014 kr. til selskabet (svarende til 326 % af den årlige lejeindtægt).

Landsskatteretten fandt, at udlånet fra virksomhedsordningen var en privat hævning under hensyn til bl.a., at selskabet drev en anden type virksomhed end den virksomhed, der indgik i virksomhedsordningen, hvis eneste aktivitet efter en virksomhedsomdannelse bestod i udlejning af ejendommen, at det ikke kunne antages, at klageren ville have udlånt pengene til en anden lejer af ejendommen, at udlånet primært var begrundet i et ønske om at stille likvide midler til rådighed for selskabet og at udlånet var begrundet i hovedaktionærinteresser i selskabet.

I det konkrete tilfælde udgør ejendommens årlige lejeindtægt 244.880 kr.-360.000 kr. og der påtænkes udlån til lejer på 1-2 mio. kr. (svarende til 277 % - 817 % af den årlige lejeindtægt ekskl. allerede eksisterende nedskrevne udlån, jf. herom nedenfor).

Det er ved udlejning af fast ejendom ikke sædvanligt, at udlejer som led i udlejningen udlåner penge til lejer. Tværtimod vil lejer sædvanligvis skulle betale depositum og forudbetalt husleje til udlejer. Sådanne beløb er ikke passiveret som gæld i årsrapporten for den konkrete udlejningsejendom.

Det er SKATs opfattelse, at udlånet til lejer, selskabet, i størrelsesorden 1-2 mio. kr. ikke kan anses for at være foretaget som led i en sædvanlig forretningsmæssig disposition i udlejningsvirksomheden eller på anden måde kan anses at have den fornødne erhvervsmæssige tilknytning til udlejningsvirksomheden, jf. SKM2006.555.LSR.

Lejer befinder sig i en meget alvorlig økonomisk situation.

Personlige tilgodehavender i P ApS, placeret i henholdsvis virksomhedsordningen på 0,7 mio. kr. og i privat regi på 0,8 mio. kr. er som følge af selskabets manglende betalingsevne regnskabsmæssigt nedskrevet til en værdi på 0 kr. Der er i øvrigt vedrørende personlige tilgodehavender i selskabet givet tilbagetrædelseserklæring overfor selskabets pengeinstitut. Selskabet har en negativ egenkapital på 4,5 mio. kr. S Holding ApS og PA ApS har nedskrevet deres tilgodehavender på ansvarlig lånekapital i selskabet på henholdsvis 1,5 og 0,7 mio. kr. til en værdi på 0 kr.

Udgangspunktet må i en sådan situation være, at udlejer kan opsige lejer med henblik på at udleje ejendommen til en anden lejer med betalingsevne.

Uanset at det generelt kan være i en udlejers interesse at fastholde en lejer, er det SKATs opfattelse, at der i det konkrete tilfælde med de allerede eksisterende nedskrevne tilgodehavender hos lejer ikke er grundlag for at anse lånet for ydet i virksomhedens interesse.

Det er således SKATs opfattelse,

- at det må antages, at spørger ikke ville have udlånt 1-2 mio. kr. til en anden lejer af ejendommen,

- at udlånet primært er begrundet i et ønske om at stille likvide midler til rådighed for selskabet, og

- at udlånet er begrundet i hovedaktionærinteresser i selskabet/koncernen,

jf. SKM2006.555.LSR.

Den afgørelse, som spørger henviser til, SKM2014.129.SR, angår andre, i øvrigt beløbsmæssigt uoplyste, faktiske forhold og kan derfor efter SKATs opfattelse ikke finde anvendelse analogt, herunder som i det konkrete tilfælde ved ejendomsudlejning, ved store udlån i forhold til driftsindtægter, ved store restancer, ved bestemmende hovedaktionærindflydelse i selskabet mv., jf. ovenfor.

Udlånet vil blive anset for ydet ved siden af udlejningsvirksomheden. Udlånet kan derfor ikke placeres i virksomhedsordningen, jf. virksomhedsskattelovens § 1, stk. 1 modsætningsvis.

Udlånet anses herefter at være sket for at varetage spørgers private formueinteresser, hvorfor et beløb svarende til udlånet skal anses for hævet i hæverækkefølgen jf. virksomhedsskattelovens § 5 og SKM2013.505.HR.

Der er ikke ved de bindende svar taget stilling til, om den opkrævede husleje svarer til markedslejen.

Indstilling

SKAT indstiller, at spørgsmål 2 besvares med "Nej".

Spørgsmål 3

Det ønskes bekræftet, at der vil kunne stilles sikkerhed i virksomhedsordningens aktiver for gæld optaget af selskabet uden skattemæssige konsekvenser, da der som beskrevet er samhandel mellem den personlige virksomhed og selskabet.

Lovgrundlag

Virksomhedsskattelovens § 10, stk. 6-9, som vedtaget ved lov nr. 992 af 16. september 2014 (L200)

Stk. 6. Stilles aktiver i virksomhedsordningen til sikkerhed for gæld, der ikke indgår i virksomhedsordningen, anses det laveste beløb af enten gældens kursværdi eller sikkerhedsstillelsens størrelse for overført til den skattepligtige, jf. dog stk. 7-9. Opgørelsen af beløbet sker på det tidspunkt, hvor der stilles sikkerhed.

Stk. 7. Stk. 6 finder ikke anvendelse, hvis sikkerhedsstillelsen er foretaget som led i en sædvanlig forretningsmæssig disposition.

(...)

Stk. 9. Stk. 6 finder ikke anvendelse for sikkerhedsstillelse, der etableres fra og med den 11. juni 2014 til og med den 31. december 2017, i det omfang sikkerhedsstillelsen afløser en sikkerhedsstillelse, der eksisterede den 10. juni 2014, og beløbsmæssigt ikke overstiger denne. Den beløbsmæssige værdi af en sikkerhedsstillelse, der eksisterede den 10. juni 2014, opgøres pr. 10. juni 2014 som det laveste beløb af enten gældens kursværdi eller sikkerhedsstillelsens størrelse.

Bestemmelserne har virkning for sikkerhedsstillelse, der foretages fra og med den 11. juni 2014, jf. lov nr. 992 af 16. september 2014, § 3, stk. 3.

Forarbejder

Betænkning med ændringsforslag af 8. september 2014 til lovforslag nr. 200 af 11. juni 2014 (L200)

Bemærkninger til nr. 2, ad virksomhedsskattelovens § 10, stk. 6:

Det foreslås, at hvis den selvstændige stiller virksomhedens aktiver til sikkerhed for gæld, der ikke indgår i virksomhedsordningen, så skal den skattepligtige anses for at have overført et beløb svarende til den laveste værdi af enten gældens kursværdi eller sikkerhedsstillelsens størrelse til privatøkonomien.

Gældens størrelse fastlægges som gældens kursværdi, og sikkerhedsstillelsens størrelse fastlægges som aktivernes handelsværdi. Fastlæggelsen af gældens eller sikkerhedsstillelsens størrelse sker på det tidspunkt, hvor aktiver, der indgår i virksomhedsordningen, stilles til sikkerhed for gæld, der ikke indgår i virksomhedsordningen.

(...)

Sker der efterfølgende udsving i værdien af en sikkerhedsstillelse, f.eks. stigning i værdien af et aktiv, har det ikke skattemæssige konsekvenser. Det er alene sikkerhedsstillelsens værdi på det tidspunkt, hvor den stilles, der er afgørende i forhold til bestemmelsen.

(...)

Bemærkninger til nr. 2, ad virksomhedsskattelovens § 10, stk. 7:

Det foreslås at indsætte en undtagelse i virksomhedsskattelovens § 10, stk. 7. Bestemmelsen giver mulighed for, at den skattepligtige uden skattemæssige konsekvenser kan stille aktiver, der indgår i virksomhedsordningen, til sikkerhed for gæld, der ikke indgår i virksomhedsordningen, hvis det sker som led i en sædvanlig forretningsmæssig disposition. For at der kan være tale om en sædvanlig forretningsmæssig disposition, skal dispositionen (sikkerhedsstillelsen) tjene et forretningsmæssigt formål for den skattepligtiges virksomhed under virksomhedsordningen.

Ved vurderingen kan der bl.a. lægges vægt på, om det er den løbende samhandel mellem den skattepligtige virksomhed under virksomhedsordningen og låntager, som afstedkommer behovet for sikkerhedsstillelse.

Alt efter de konkrete omstændigheder kan det tjene et forretningsmæssigt formål for den skattepligtiges virksomhed under virksomhedsordningen, at den skattepligtige stiller aktiver i virksomhedsordningen til sikkerhed for tredjemands gæld.

Eksempelvis kan der være tale om, at en leverandør grundet manglende likviditet ikke kan udføre en ordre for den skattepligtiges virksomhed under virksomhedsordningen, medmindre den skattepligtige stiller sikkerhed over for leverandørens pengeinstitut, så leverandøren får adgang til den nødvendige kapital til at udføre ordren.

Det vil dog altid være en konkret vurdering, om en sikkerhedsstillelse vil kunne anses for at være en sædvanlig forretningsmæssig disposition, som tjener et forretningsmæssigt formål for den skattepligtiges virksomhed under virksomhedsordningen.

Skatteministerens svar af 3. september 2014 på spørgsmål 34 (L200):

Efter ændringsforslaget tillades det, at aktiver, der indgår i virksomhedsordningen, stilles til sikkerhed for gæld, der ikke indgår i ordningen, hvis det sker som led i en sædvanlig forretningsmæssig disposition.

Som det fremgår af bemærkningerne til ændringsforslaget, vil vurderingen af, om sikkerhedsstillelsen sker som led i en sædvanlig forretningsmæssig disposition, bero på en konkret vurdering. Uddybende kan det oplyses, at den konkrete vurdering sker ved en test bestående af to elementer, hvor sikkerhedsstillelsen skal leve op til begge elementer før den undtages hovedreglen.

For det første skal der være tale om, at sikkerhedsstillelsen er foretaget som led i en sædvanlig forretningsmæssig disposition. Dette indebærer, at det altid vil være et krav, at behovet for sikkerhedsstillelse udspringer af en anden forretningsmæssig disposition mellem den skattepligtiges virksomhed under virksomhedsordningen og tredjemand. Sikkerhedsstillelsen kan herved siges at være af sekundær betydning og må derfor ikke være det bærende element i transaktionen mellem parterne. Ved vurderingen kan der eksempelvis lægges vægt på, om det er den løbende samhandel mellem den skattepligtiges virksomhed under virksomhedsordningen og tredjemand, som afstedkommer behovet for sikkerhedsstillelse.

For det andet skal dispositionen i form af sikkerhedsstillelsen tjene et forretningsmæssigt formål for den skattepligtiges virksomhed under virksomhedsordningen. Dette indebærer, at sikkerhedsstillelsen f.eks. skal være foretaget på armslængdevilkår, og at modydelsen for sikkerhedsstillelsen skal afspejle den risiko, som den skattepligtiges virksomhed under virksomhedsordningen påtager sig ved at stille aktiver, der indgår i virksomhedsordningen, til sikkerhed for eksempelvis tredjemands gæld. Der behøver ikke være tale om en særskilt modydelse, idet modydelsen kan være integreret i parternes samlede udvekslinger.

Praksis

SKM2015.474.SR

En planlagt pantsætning af en landbrugsejendom som sikkerhed for en brors lånoptagelse i forbindelse med et fælles bankskifte blev efter en konkret vurdering anset for foretaget som led i en sædvanlig forretningsmæssig disposition omfattet af virksomhedsskattelovens § 10, stk. 7. Sikkerhedsstillelsen skulle derfor ikke beskattes efter stk. 6.

To brødre drev hver deres landbrugsvirksomhed med svineproduktion og markdrift med en afstand på kun 1 km. Derudover drev de to brødre i interessentskab virksomhed med opkøb af smågrise fra dem selv og opfedning af grisene til slagtning. Landbrugsvirksomhederne var tæt integrerede med en omfattende samhandel og samarbejde om driften.

Begge brødre var insolvente. Den nye bank lagde ved bankskiftet afgørende vægt på begge virksomheders fortsatte beståen og stillede som betingelse for en samlet etablering af lån til begge brødre bl.a. krav om, at spørgeren skulle pantsætte sin landbrugsejendom til sikkerhed for et af broderens lån i banken.

Testens første led, jf. Skatteministerens ovennævnte svar på spørgsmål 34, blev anset for opfyldt, idet spørgers muligheder for at afsætte produkter og tjenesteydelser til interessentskabet samt at erhverve produkter og tjenesteydelser fra broderen, måtte anses for snævert forbundet med de påtænkte dispositioner, herunder behovet for at stille sikkerhed for et af broderens lån, jf. den tæt integrerede drift af virksomhederne, brødrenes insolvens og det uholdbare i at Finansiel Stabilitet fortsat skulle stå for finansieringen af virksomhederne. Den forretningsmæssige effekt af et eventuelt ophør af samhandel med broderens virksomhed blev vurderet at være betydelig.

Testens andet led blev også anset for opfyldt. Der behøver ikke at være tale om en særskilt modydelse for sikkerhedsstillelsen, idet modydelsen kan være integreret i parternes samlede udvekslinger. Det blev lagt til grund, at brødrenes samhandel foregik på armslængdevilkår.

SKM2015.581.SR

Skatterådet kunne ikke bekræfte, at spørgerens sikkerhedsstillelse i ejendom i virksomhedsordningen for realkreditlån uden for virksomhedsordningen var foretaget som led i en sædvanlig forretningsmæssig disposition. Sikkerhedsstillelsen for gæld uden for virksomhedsordningen var et resultat af, at ejendommen i forbindelse med ændret anvendelse fra privat bolig til udlejningsejendom var indskudt i en eksisterende virksomhedsordning, mens realkreditgælden efter spørgerens eget valg forblev i privat regi.

Der henvises i øvrigt til den under spørgsmål 2 anførte praksis vedr. udlån.

Begrundelse

Det ønskes ved besvarelsen af spørgsmålet afklaret, om der uden skattemæssige konsekvenser vil kunne stilles sikkerhed i virksomhedsordningens aktiver (ejendommen) for gæld optaget af selskabet. Der er således spørgers opfattelse, at en sådan sikkerhedsstillelse må anses for foretaget som led i en sædvanlig forretningsmæssig disposition, jf. virksomhedsskattelovens § 10, stk. 7.

Det er ved besvarelsen forudsat, at sikkerhedsstillelsen er i størrelsesordenen 1-2 mio. kr. som alternativ til et egentligt udlån til selskabet, jf. spørgsmål 2.

Ved bedømmelsen af, om sikkerhedsstillelsen er foretaget som led i en sædvanlig forretningsmæssig disposition, skal en sådan disposition opfylde en test med to elementer, jf. Skatteministerens svar på spørgsmål 34.

For det første indebærer testen, at det "(...) altid vil være et krav, at behovet for sikkerhedsstillelse udspringer af en anden forretningsmæssig disposition mellem den skattepligtiges virksomhed under virksomhedsordningen og tredjemand. Sikkerhedsstillelsen kan herved siges at være af sekundær betydning og må derfor ikke være det bærende element i transaktionen mellem parterne. Ved vurderingen kan der eksempelvis lægges vægt på, om det er den løbende samhandel mellem den skattepligtiges virksomhed under virksomhedsordningen og tredjemand, som afstedkommer behovet for sikkerhedsstillelse".

I betænkningen af 8. september 2014 er der anført, at der eksempelvis kan være tale om, at en leverandør grundet manglende likviditet ikke kan udføre en ordre for den skattepligtiges virksomhed under virksomhedsordningen, medmindre den skattepligtige stiller sikkerhed over for leverandørens pengeinstitut, så leverandøren får adgang til den nødvendige kapital til at udføre ordren.

Sikkerhedens størrelse og risikoen herved, herunder varigheden af sikkerhedsstillelsen, bør efter SKATs opfattelse stå i et rimeligt forhold til størrelsen og betydningen af ordren for virksomheden i virksomhedsordningen, herunder mulighederne for straks eller senere at kunne få ordren udført hos en anden leverandør.

Det er SKATs opfattelse, at det ikke er det løbende lejeforhold mellem virksomheden i virksomhedsordningen (udlejningsejendommen) og virksomheden i selskabet, som afstedkommer behovet for en sikkerhedsstillelse i størrelsesordenen 1-2 mio. kr.

Det er ved udlejning af fast ejendom ikke sædvanligt, at udlejer som led i udlejningen stiller sikkerhed for lejers gæld. Tværtimod vil lejer skulle præstere betaling af depositum og forudbetalt husleje til udlejer. Sådanne beløb er ikke passiveret som gæld i årsrapporten for udlejningsejendommen.

Sikkerhedsstillelsen svarer således til hele 4-8 års betaling af den senest aftalte husleje på 244.880 kr. årligt. Sikkerhedsstillelsen kan derfor ikke siges at være af sekundær betydning i forretningsforholdet mellem de to virksomheder. Dertil er sikkerhedsstillelsen alt for stor i forhold til lejen, også når der henses til den risiko, der er forbundet med at stille sikkerhed i selskabets alvorlige økonomiske situation, jf. bl.a. de allerede eksisterende udlån til lejer, som regnskabsmæssigt er nedskrevet til 0 kr.

SKAT anser ikke sikkerhedsstillelsen for at opfylde første led i testen.

For det andet indebærer testen, at "dispositionen i form af sikkerhedsstillelsen skal tjene et forretningsmæssigt formål for den skattepligtiges virksomhed under virksomhedsordningen. Dette indebærer, at sikkerhedsstillelsen f.eks. skal være foretaget på armslængdevilkår, og at modydelsen for sikkerhedsstillelsen skal afspejle den risiko, som den skattepligtiges virksomhed under virksomhedsordningen påtager sig ved at stille aktiver, der indgår i virksomhedsordningen, til sikkerhed for eksempelvis tredjemands gæld. (...)".

Det er SKATs vurdering, at en sikkerhedsstillelse i niveauet 1-2 mio. kr. vil række langt ud over, hvad der vil være sædvanligt i et tilsvarende lejeforhold mellem ikke interesseforbundne parter.

Det må således antages, at spørger ikke ville have stillet en sikkerhed på 1-2 mio. kr. for en anden lejers gæld. Sikkerhedsstillelsen kan derfor ikke anses for ydet på armslængdevilkår. En sikkerhedsstillelse i den størrelsesorden må i det væsentlige anses for båret af hovedaktionæraktionærinteresserne i selskabet.

Dispositionen i form af sikkerhedsstillelsen anses ikke at tjene et forretningsmæssigt formål for virksomheden under virksomhedsordningen.

SKAT anser ikke sikkerhedsstillelsen for at opfylde andet led i testen.

Der henvises i øvrigt til besvarelsen af spørgsmål 2 og den der anførte begrundelser for, at et udlån til selskabet i størrelsesordenen 1-2 mio. kr. ikke kan anses for et led i en sædvanlig forretningsmæssig disposition i forbindelse med udlejningen af ejendommen til selskabet. En sikkerhedsstillelse anses i den konkrete situation for at være forbundet med en økonomisk risiko, som kun er marginalt mindre end ved et egentligt udlån.

Det er sammenfattende SKATs opfattelse, at sikkerhedsstillelse i virksomhedens aktiver for gæld optaget af selskabet ikke kan anses for at være foretaget som led i en sædvanlig forretningsmæssig disposition, jf. virksomhedsskattelovens § 10, stk. 7.

Hvis aktiver i virksomhedsordningen stilles til sikkerhed gæld optaget af selskabet, vil der derfor som udgangspunkt foreligge sikkerhedsstillelse omfattet af virksomhedsskattelovens § 10, stk. 6, med de i denne lovbestemmelse anførte skattemæssige konsekvenser.

Opmærksomheden henledes dog på virksomhedsskattelovens § 10, stk. 9. Efter denne bestemmelse kan der i perioden 11. juni 2014 - 31. december 2017 uden skattemæssige konsekvenser etableres sikkerhedsstillelse i det omfang sikkerhedsstillelsen afløser den sikkerhedsstillelse, der eksisterede den 10. juni 2014 på 1.825.000 kr., jf. herom besvarelsen af spørgsmål 4, og beløbsmæssigt ikke overstiger denne.

Indstilling

SKAT indstiller, at spørgsmål 3 besvares med "Nej, se begrundelsen".

Spørgsmål 4

Det ønskes bekræftet, at den eksisterende sikkerhedsstillelse i den faste ejendom for gæld i selskabet kan anses for foretaget som led i en sædvanlig forretningsmæssig disposition, jf. virksomhedsskattelovens § 10, stk. 7.

Lovgrundlag

Der henvises til det under spørgsmål 3 anførte lovgrundlag.

Lov nr. 992 af 16. september 2014, § 3, stk. 5:

Stk. 5. Står aktiver, der indgår i virksomhedsordningen, til sikkerhed for gæld, der ikke indgår i virksomhedsordningen, den 1. januar 2018, kan der, så længe aktiverne står til sikkerhed, ikke foretages foreløbig beskatning efter virksomhedsskattelovens § 10, stk. 2, for indkomst erhvervet fra og med den 1. januar 2018. 1. pkt. finder ikke anvendelse for sikkerhedsstillelse omfattet af virksomhedsskattelovens § 10, stk. 6, som indsat ved denne lovs § 1, nr. 2. Hvis et eller flere af aktiverne, jf. 1. pkt., var stillet til sikkerhed den 10. juni 2014, overføres et beløb svarende til eventuelt virksomhedsoverskud i perioden fra og med den 11. juni 2014 til og med den 31. december 2017, der er beskattet foreløbigt efter virksomhedsskattelovens § 10, stk. 2, til den skattepligtige med virkning fra den 1. januar 2018. Virksomhedsskattelovens § 10, stk. 7 og 8, som indsat ved denne lovs § 1, nr. 2, finder tilsvarende anvendelse.

Forarbejder

Der henvises til de under spørgsmål 3 anførte lovforarbejder.

Praksis

Der henvises til den under spørgsmål 3 anførte praksis.

Begrundelse

Der er i 2014 selvangivet en sikkerhedsstillelse pr. 10. juni 2014 med aktiver i virksomhedsordningen for gæld, der ikke indgår i virksomhedsordningen, på i alt 1.825.000 kr.

Der er således i 2011 i anledning af udvidelse/ændring af kredit etableret sikkerhedsstillelse i ejendommen i form af ejerpantebrev på 325.000 kr. og skadesløsbreve på 1.500.000 kr. for selskaberne S Holding ApS, P ApS, HB ApS og P ApS for ethvert mellemværende disse måtte have med pengeinstitut.

Sikkerhedsstillelserne med ejendommen i virksomhedsordningen for gæld, der ikke indgår i virksomhedsordningen (de fire selskabers gæld til pengeinstituttet) er stillet før den 11. juni 2014. Sikkerhedsstillelsen vil derfor tidsubegrænset være skattefri, idet virksomhedsskattelovens § 10, stk. 6, først har virkning for sikkerhedsstillelse, der foretages fra og med den 11. juni 2014, jf. lov nr. 992 af 16. september 2014, § 3, stk. 3.

Ifølge det oplyste vil sikkerhedsstillelserne i form af ejerpantebrev og skadesløsbreve for de fire selskaber blive ophævet/slettet i forbindelse med omlægningen af finansieringen. Ejerpantebrevet og skadesløsbrevet på i alt 1.825.000 kr. vil fortsat bestå (aflyses ikke).

Hvis sikkerhedsstillelse, som eksisterede den 10. januar 2014, imidlertid ikke afvikles inden den 1. januar 2018, kan der med virkning fra denne dato og indtil afvikling sker ikke ske opsparing i virksomhedsordningen, ligesom der den 1. januar 2018 skal ske efterbeskatning af opsparet overskud fra perioden 11. juni 2014 - 31. december 2017, jf. lov nr. 992 af 16. september 2014, § 3, stk. 5.

Denne afviklingsbestemmelse gælder dog ikke for sikkerhed, der er stillet som led i en sædvanlig forretningsmæssig disposition, idet virksomhedsskattelovens § 10, stk. 7, finder tilsvarende anvendelse ved bedømmelsen af ændringslovens § 3, stk. 5, jf. sidste punktum.

Det skal dog bemærkes, at så længe, der er negativ indskudskonto (-3,5 mio. kr. ultimo 2014), vil der allerede af den grund ikke kunne ske opsparing i virksomhedsordningen, jf. virksomhedsskattelovens § 11, stk. 4.

Der er i anmodningen om bindende svar anmodet om svar på spørgsmål om, hvorvidt eksisterende sikkerhedsstillelse i ejendommen for gæld i det ene selskab, P ApS, kan anses for foretaget som led i en sædvanlig forretningsmæssig disposition, jf. virksomhedsskattelovens §

Det skal vurderes på det tidspunkt, hvor der blev stillet sikkerhed, altså i 2011.

I 2011 androg selskabets gæld til pengeinstituttet primo 2,4 mio. kr. og ultimo 2,9 mio. kr. S Holding ApS og HB ApS' gæld til pengeinstituttet androg såvel primo som ultimo henholdsvis 0,5 og 5,6 mio. kr. Koncernen havde også i 2011 negativ egenkapital (-3,5 mio. kr.), dog i mindre omfang end i 2014 (-7,9 mio. kr.).

Det er SKATs opfattelse, at sikkerhedsstillelsen i 2011 på 1.825.000 kr. i udlejningsejendommen ikke kan anses for foretaget som led i en sædvanlig forretningsmæssig disposition i udlejningsvirksomheden.

Der henvises som begrundelse til besvarelsen af spørgsmål 2 og 3 og de der anførte begrundelser for, at et udlån til selskabet i størrelsesordenen 1-2 mio. kr. eller alternativt en sikkerhedsstillelse for gæld optaget af selskabet ikke kan anses for et led i en sædvanlig forretningsmæssig disposition i forbindelse med udlejningen af ejendommen til selskabet.

Det understreges yderligere af, at udlejningsejendommen i 2011 blev stillet til sikkerhed for ikke kun lejers pengeinstitutgæld men alle koncernselskabers pengeinstitutgæld på alt ca. 8-9 mio. kr., hvilket ud over at forøge den økonomiske risiko ved sikkerhedsstillelsen også løsriver den yderligere fra at have den fornødne forbindelse til udlejningsejendommens drift.

Indstilling

SKAT indstiller, at spørgsmål 4 besvares med "Nej".

Spørgsmål 5

Det ønskes bekræftet, at der kan optages lån i virksomhedsordningen uden skattemæssige konsekvenser, når låneprovenuet anvendes til udligning af indehavernes tilgodehavende i virksomhedsordningen.

Lovgrundlag

Der henvises til det under spørgsmål 2 anførte lovgrundlag vedrørende virksomhedsskattelovens § 1 og 5.

Virksomhedsskattelovens § 4a

Stk. 1. Den skattepligtige kan i stedet for at foretage indskud efter § 3 overføre kontante beløb fra privatøkonomien til virksomhedsordningen, der bogføres på en uforrentet mellemregningskonto.

(...)

Stk. 3. Beløb eller værdier, der overføres fra mellemregningskontoen til privatøkonomien, anses ikke for en overførsel efter § 5 og medregnes ikke ved opgørelsen af den skattepligtige indkomst. Såfremt indestående på mellemregningskontoen på noget tidspunkt bliver negativt, skal beløbet udlignes ved en overførsel efter § 5.

Forarbejder

Lovforslag nr. 200 af 11. juni 2014 (L200)

Almindelige bemærkninger, pkt. 4.1 Privat gæld i virksomhedsordningen:

(...)

Muligheden for at spare op i virksomhedsordningen begrænses kun i de situationer, hvor indskudskontoen er negativ. De eksisterende regler omkring indskud af gæld i virksomhedsordningen ændres ikke, men det vil efter indførelsen af den foreslåede bestemmelse være mindre attraktivt for selvstændige at indskyde privat gæld i ordningen, hvor dette medfører, at indskudskontoen bliver negativ.

Uanset den foreslåede bestemmelse, vil det fortsat være muligt at have privat gæld i virksomhedsordningen og samtidig bevare opsparingsmuligheden i ordningen, når blot indskudskontoen ikke bliver negativ. Sådanne situationer forekommer, når den selvstændige eksempelvis indskyder flere erhvervsmæssige aktiver end passiver, uanset at sidstnævnte kun er privat gæld. Der vil derfor fortsat forekomme tilfælde, hvor den selvstændige kan spare virksomhedens overskud op i virksomhedsordningen, uanset at vedkommende har indskudt privat gæld.

(...)

Praksis

SKM2007.588.LSR

Et privat realkreditlån kunne indgå i virksomhedsordningen mod, at der skete rentekorrektion jf. virksomhedsskattelovens§ 11, stk. 1 og 3. Det var uden betydning, at provenuet ved låneoptagelsen overvejende var anvendt til private formål. Landsskatteretten henså ved afgørelsen til, at kapitalafkastsatsen på 5 pct. ikke adskilte sig væsentligt fra den effektive forrentning af et 5 pct. obligationslån, ligesom den beregnede rentekorrektion ikke oversteg nettorenteudgifterne i virksomheden.

SKM2015.618.SR

Skatterådet kunne bekræfte, at privat gæld stiftet ved bodeling efter skilsmisse kunne placeres i virksomhedsordningen. Placeringen ville udgøre en hævning i hæverækkefølgen.

Den juridiske vejledning 2016-1

Afsnit C.C.5.2.2.12, Erhvervsmæssige passiver:

Erhvervsmæssige passiver skal indgå i virksomhedsordningen, når der er valgt beskatning efter virksomhedsskattelovens afsnit 1. Privat gæld kan indgå i virksomhedsordningen mod beregning af eventuel rentekorrektion. (...)

(...)

Det er vanskeligt at definere, hvad der er erhvervsmæssig gæld. Hvis en selvstændig skal dokumentere, at gælden er erhvervsmæssig, vil der blive lagt vægt på, hvad lånet er anvendt til. (...)

(...)

Anerkendelse af, at et privat lån kan indgå i virksomhedsordningen mod beregning af rentekorrektion indebærer ikke, at det private lån derved ændrer karakter og bliver et erhvervsmæssigt lån, jf. fx SKM2015.618.SR..

SKAT har adgang til at kontrollere og eventuelt tilsidesætte den selvstændiges fordeling.

Afsnit C.C.5.2.7.1, Overførsler fra virksomheden:

Overførsel fra virksomhedsordningen til privatøkonomien kan ske med beløb eller andre værdier, der faktisk overføres, anses for overført eller er hensat til senere faktisk hævning.

(...)

Beløb kan regnskabsmæssigt hensættes til senere faktisk hævning, dvs. til en senere udbetaling fra virksomheden.

(...)

Hensatte beløb skal beskattes i det indkomstår, som overførslen vedrører.

Et beløb, der er hensat til senere faktisk hævning, skal bogføringsmæssigt være overført fra virksomheden til privatøkonomien inden fristen for selvangivelsen for indkomståret. Det vil sige, at beløbet skal være debiteret hævekontoen (konto for overførsel) og opført som et passiv i ultimobalancen inden fristen for selvangivelsen.

(...)

Der gælder ingen frist for udbetaling af de hensatte beløb. Beløb, der er hensat, anses dog for overført forud for de øvrige beløb i hæverækkefølgen. Se virksomhedsskattelovens § 5. Den selvstændige kan udskyde virkningerne af, at overføre hensatte beløb fra det foregående indkomstår ved at foretage en ny hensættelse til senere hævning med et tilsvarende beløb.

(...)

Begrundelse

Ved optagelse af lån i virksomhedsordningen, med eller uden sikkerhed i ejendommen, vil en overførsel af låneprovenuet til privat regi udgøre en hævning i virksomhedsordningen.

En sådan hævning kan bogføres

- på mellemregningskontoen som en hævning uden om hæverækkefølgen, så længe der er positiv saldo på kontoen, jf. virksomhedsskattelovens § 4a, stk. 3, eller

- på hævekontoen som en hævning i hæverækkefølgen, jf. virksomhedsskattelovens § 5, stk. 1 og dermed medvirke til, at en afsat hensættelse til senere hævning primo indkomståret hæves i det pågældende år,