Indhold

Dette afsnit beskriver metoderne til opgørelse af mængden af spildevand, og beskriver krav og muligheder for fradrag i den udledte mængde.

Afsnittet indeholder:

- Opgørelse af spildevandsmængden

- Krav til måling

- Fradrag for regnvandsbassiner

- Opgørelse efter vandforbrug

- Boligenheder uden for kloakeret område

- Oversigt over domme, kendelser, afgørelser, SKM-meddelelser mv.

Opgørelse af spildevandsmængden

Opgørelse af spildevandsmængden skal enten ske

- efter måler

- efter et skøn

- efter de tilknyttede ejendommes vandforbrug, eller

- efter standardsatser.

Som hovedregel er det kommunerne, som udsteder tilladelse til udledning af spildevand. Reglerne for tilladelse til udledning af spildevand fremgår af bekendtgørelse nr. 1393 af 21. juni 2021 om spildevandstilladelser mv. efter miljøbeskyttelseslovens kapitel 3 og 4.

Anlæg med en godkendt kapacitet på 2.000 personækvivalenter (PE) eller derover skal opgøre den udledte mængde vand efter måler, jf. SPILDAL § 7, stk. 1.

Spildevandsanlæg, som har mindre end 2.000 PE, kan opgøre den udledte mængde enten efter måling eller efter et skøn, jf. SPILDAL § 7, stk. 2. Dette gælder uanset, om kommunens tilladelse eventuelt indeholder krav om, at anlægget skal have et stationært måleudstyr.

Eksempel. Krav om måling af udledning i forbindelse med prøvetagning

Spildevandsanlæg med mindre end 2.000 PE tilknyttet og en udledningstilladelse, der kræver måling af vandmængden i forbindelse med prøveudtagningen, kan vælge at opgøre spildevandsmængden efter et skøn baseret på de tilsluttede ejendommes vandforbrug. Se SKM2003.199.TSS og afsnit E.A.7.13.5 om krav til målinger.

Enkeltudledere (industriudledere), der efter udledningstilladelsen ikke har pligt til at måle den udledte mængde vand, skal alligevel opgøre den udledte mængde spildevand efter måler, hvis den årlige udledning overstiger 50.000 m3. Hvis opgørelsen sker efter måling, kan den dog opgøres på grundlag af måling af ejendommens vandforbrug, hvis en sådan måling kan indrettes, så den mindst svarer til måling af udledningen fra renseanlægget. Se § 1, stk. 4, i bekendtgørelse nr. 529 af 29. maj 2016.

Krav til måling

Målingen af den udledte mængde spildevand skal ske kontinuerligt og med fastmonteret måleudstyr. Målingerne skal opfylde de krav, der er fastsat af tilsynsmyndighederne.

Målingen bliver foretaget i til- eller afløbet fra renseanlægget. Målingen skal omfatte de mængder, der bliver udledt fra afløbet, som er i funktion i tørvejr. Se § 1, stk. 3, i bekendtgørelse nr. 529 af 29. maj 2016.

Spildevandsmængden kan også opgøres ved renseanlægget i stedet for ved udledningen fra renseanlægget, når udledningen sker via en ledning, der også transporterer afgiftsfrie udledninger af vand.

Eksempel. Grundvand til køling

En fabrik udleder årligt 6.000 m3 processpildevand gennem eget renseanlæg og sender 144.000 m3 oppumpet grundvand brugt som kølevand udenom renseanlægget for at blive tilsluttet en ledning, hvorved kølevand og renset processpildevand bliver udledt samlet i havet. Fabrikken er anset for at udlede mindre end 50.000 m3 og kan som mindre spildevandsanlæg vælge at betale efter standardsatsen på 3,80 kr. pr. m3. Se afsnit E.A.7.13.4.

Defekte målere

Hvis målere er defekte og skal repareres eller lignende, skal den udledte mængde (udledningen i m3) fastsættes efter et skøn, som er baseret på målinger foretaget under tilsvarende driftsforhold. Hvis måleren er ude af drift i mere end 14 dage, skal virksomheden underrette Skattestyrelsen. Se § 5 i bekendtgørelse nr. 529 af 29. maj 2016.

Fradrag for regnvandsbassiner

Spildevandsanlæg, hvor spildevand og regnvand løber i samme ledning, kan nedbringe de regnvandsbetingede overløb ved at bygge bassiner. Spildevandsanlæg, som betaler afgift af den målte udledning, og som har fælles kloaknet for regnvand og egentlig spildevand, kan få fradrag i den udledte mængde for:

- Regnvandsbassiner (overløbsbygværker)

- For de dele af kloaksystemet, som hverken helt eller delvist er i funktion i tørvejr.

Eksempel. Ekstra rør i kloaksystem

Der er mulighed for fradrag for de ekstra rør i kloaksystemet, som kun kommer til anvendelse i regnvejr, og som derved sikrer mod overløb.

Spildevandsanlægget kan fratrække en mængde (m3), der svarer til 2,5 gange bassinvolumenet pr. kvartal i de dele af kloaksystemet, herunder også for overløbsbygværker, der fysisk er placeret samme sted som renseanlægget. Se SPILDAL § 7, stk. 7.

Eksempel. Fradrag for bassinvolumen

- Bassinvolumen er opgjort til 5.500 m3

- Udledt mængde spildevand i oktober kvartal 100.000 m3.

Fradrag for bassin (5.500 m3 x 2,5) = 13.750 m3

Mængde til afgiftsberegning (100.000 m3 - 13.750 m3) = 86.250 m3

Bassiner og lignende, som er en del af selve renseanlægget, eller som ligger i umiddelbar tilknytning hertil, er ikke fradragsberettigede, medmindre der er tale om egentlige regnvandsbassiner.

Eventuelt ledig volumen i ledningsnettet til bassinvolumenet er ikke fradragsberettiget. Der bliver ikke givet fradrag på grund af overdimensionerede rør.

Hvis der er flere afgiftspligtige udledninger eller udledninger til andre registrerede spildevandsudledere tilknyttet regnvandsbassinet, bliver fradraget fordelt efter de udledte mængder.

Overførsel af fradrag

Hvis fradraget overstiger den målte udledning i et kvartal, bliver uudnyttet fradrag overført til næste kvartal. Se SPILDAL § 7, stk. 8.

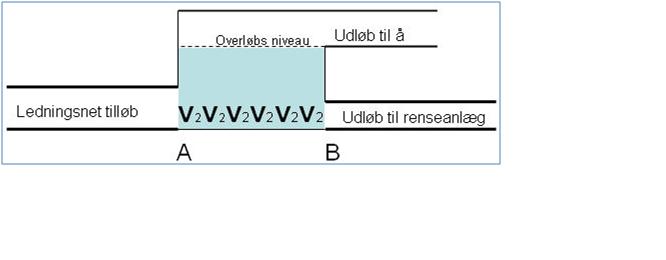

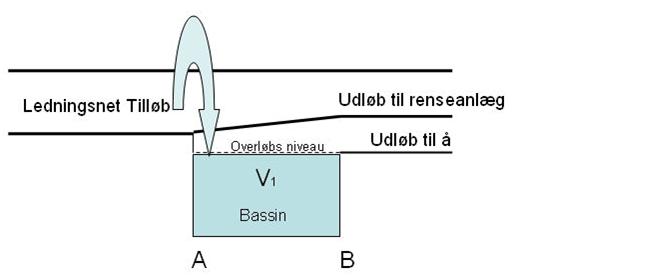

Eksempler på beregning af bassinvolumen for et overløbsbygværk

Den fradragsberettigede bassinvolumen (her kaldet V) i et overløbsbygværk er illustreret herunder.

- Spildevandet løber fra A til B.

- Strømningskapaciteten (liter/sek) er større i A end i B.

- Strømningskapaciteten i punkterne mellem A og B er ikke større end i punktet A.

- Der findes en overløbskant til recipient.

- V1 er lig det samlede volumen mellem A og B, der er lavere beliggende end overløbskanten til recipienten.

- V2 er lig det volumen, der fremkommer ved at gange gennemstrømningsarealet i punktet B med strømningsafstanden fra A til B, og som indgår i V1.

Det volumen, som virksomheden kan opnå fradrag for er V1 minus V2, og som er beliggende mellem punkterne A og B.

Eksempel 1

Der er et overløbsbygværk på ledningsnettet. Ledningsnettet ligger under bassinets overløbskant, der fører vandet ud i en å.

Punkt 1-6 er opfyldt.

Eksempel 2

Der er et overløbsbygværk på ledningsnettet. Ved overløb bliver vandet ledt i et bassin. Ledningsnettet ligger over bassinets overløbskant. Bassinets overløbskant fører vandet ud i en å.

Punkt 1-5 er opfyldt. V1 vil da være det volumen af bassinet, der ligger under det punkt, hvor bassinet løber over. V2 vil være lig 0, da ledningsnettet ligger over bassinkanten. Når V2 er lig med 0, er V lig med V1.

Opgørelse efter vandforbrug

Ved opgørelse efter den udledte mængde spildevand efter de tilsluttede ejendommes vandforbrug, jf. SPILDAL § 7, stk. 2, kan eventuelt forbrug i momsregistrerede virksomheder ikke trækkes fra. Vandforbruget skal opgøres for hvert enkelt spildevandsanlæg. Det er en betingelse, at der kan fremlægges klar dokumentation for de tilsluttede ejendommes vandforbrug. Se SKM2009.695.LSR.

Opgørelsen af spildevandsmængden efter vandforbrug skal mindst svare til den mængde, som der skal betales afgift af ledningsført vand af. Se SPILDAL § 7, stk. 3.

Erhvervsejendomme med egen vandforsyning, hvor vandforbruget ikke overstiger 1000 m3 årligt, betaler ikke afgift af ledningsført vand. I disse tilfælde kan den udledte mængde opgøres efter et skøn, som ikke kan være mindre end 170 m3 pr. ejendom.

Se også

Se afsnit E.A.7.13.7 "Opgørelse og afregning".

For spildevandsanlæg, hvor der er tilknyttet mere end 10 ejendomme, og hvor den afgiftspligtige mængde bliver opgjort på baggrund af de tilknyttede huses forbrug af ledningsført vand, skal den opgjorte mængde forhøjes med 50 pct. Se SPILDAL § 7, stk. 6. Formålet med at forhøje mængden er, at forhøjelsen skal dække udledning af regnvand og indsivet grundvand. Herved opnår spildevandsanlægget en tilnærmet ligestilling i forhold til spildevandsanlæg, som måler spildevandsmængden ved udledningen.

Den udledte mængde for helårsboligenhed skal mindst fastsættes til 170 m3 om året pr. boligenhed og 70 m3 for andre boliger pr. boligenhed.

Reglerne for opgørelsen er i skematisk form følgende:

| Ejendommens vandforbrug er omfattet af vandafgiften, dvs.,

- vand fra vandværker (almene vandforsyninger)

- vand fra egen boring til beboelse

- vand fra egen boring til forlystelser mv. |

| Spildevand bliver kun udledt fra boligenheder | Spildevand bliver udledt fra erhvervs- og boligenheder | Spildevand bliver udledt fra erhvervs- og boligenheder |

| Der bliver udledt mindre end 1.000 m3 spildevand, og højst halvdelen af vandforbruget bliver spildevand | Der bliver udledt enten mere end 1.000 m3 spildevand, eller mere end halvdelen af vandforbruget bliver spildevand |

| Måler eller mængden, der bliver betalt vandafgift af for boligenheden (§ 7, stk. 3 og 5) | Måler eller 170 m3 (dog mindst 170/70 m3 pr. enhed) (§ 7, stk. 4) | Måler eller mængden, der bliver betalt vandafgift af brutto (§ 7, stk. 3) |

For hvornår standardsatsen på 170 m3 kan anvendes, se også SKM2020.193.SR.

| Ejendommens vandforbrug er ikke omfattet af vandafgiften |

| Spildevandsudledere, der betaler årligt driftsbidrag | Spildevandsudledere, der ikke betaler årligt driftsbidrag |

| Der bliver udledt mindre end 1.000 m3 spildevand | Der bliver udledt enten mere end 1.000 m3 spildevand | Der bliver udledt mindre end 1.000 m3 spildevand, men mere end halvdelen af vandforbruget bliver spildevand | Der bliver udledt enten mere end 1.000 m3 spildevand, eller mere end halvdelen af vandforbruget bliver spildevand |

| Måler eller 170 m3 (§ 7, stk. 3) | Måler (§ 7, stk. 3) | Måler eller 170 m3 (§ 7, stk. 4) | Måler (§ 7, stk. 3) |

Se også SKM2020.193.SR, hvor der blev lagt til grund, at vandforbrug ikke omfattet af vandafgiftsloven alene anvendes af erhvervsejendom.

Fradrag i afgiftspligtig mængde

Spildevandsudledere, som opgør den udledte mængde efter de tilknyttede ejendommes vandforbrug, kan for de tilknyttede erhvervsejendomme (industri o.l.) foretage fradrag for vand, der medgår i produktionen eller som af anden grund, ikke bliver afledt som spildevand. Se SPILDAL § 7, stk. 3.

Fradraget kan foretages i samme omfang, som der ikke bliver beregnet bidrag til dækning af spildevandsanlæggets øvrige udgifter på basis af ejendommens vandforbrug. Det vil sige, at spildevandsanlægget kan fradrage den del af den enkelte erhvervsejendoms vandforbrug, som spildevandsanlægget ikke opkræver vandafledningsbidrag af.

Erhvervsejendomme, som udleder spildevand uden om et spildevandsanlæg (egen udledere, se eksempel 2), kan kun foretage fradrag for den del, der overstiger 1.000 m3. Fradraget skal kunne dokumenteres, for eksempel ved bimåler.

Der bliver set bort fra opsamlet regnvand og vandforbrug, der ikke giver anledning til udledning af spildevand.

Eksempler på fradrag i forhold til mængden af ledningsført vand

Eksempel 1

Erhvervsejendomme, hvor det brugte vand normalt ikke bliver udledt som spildevand, er bryggerier og golfbaner.

Det årlige vandforbrug for den enkelte til spildevandsanlægget tilknyttede erhvervsejendom behøver ikke være større end 1.000 m3. Det afgørende i denne situation er, hvorvidt det forbrugte vand bliver til spildevand eller ej.

Eksempel 2

Industriejendom. Egen vandforsyning. Udledning til eget renseanlæg.

| Årligt vandforbrug ifølge måler | 4.900 m3 |

| heraf medgår i produktionen ifølge bimåler | 3.200 m3 |

| udledt som spildevand | 1.700 m3 |

| Afgiftspligtig vandmængde er herefter 4.900 - 2.200 a) | 2.700 m3 |

| |

a) Der er kun fradrag for del, der overstiger 1.000 m3.

Eksempel 3

Markvanding.

Boligenheder uden for kloakeret område

For boligenheder udenfor kloakeret område, hvor der kun bliver udledt husspildevand, er spildevandsmængden lig med den mængde, som der betales vandafgift af efter lov om ledningsført vand. Se SPILDAL § 7, stk. 5.

Det betyder, at en del landbrugsejendomme kun skal betale afgift efter en spildevandsmængde på 170 m3. Se SPILDAL § 7, stk. 4.

Eksempler på udledninger fra landbrug med malkekvæg

Eksempel 1

I dette eksempel er der tale om en landbrugsejendom med malkekvæg. Der sker udledning til septiktank fra malkerum og én boligenhed.

Årligt vandforbrug: 1.200 m3

- Udledning af spildevand (skønnet): 400 m3.

Ejeren kan, uanset eventuel vandmåler, fastsætte vandforbruget til beregning af spildevandsafgift til 170 m3.

Eksempel 2

Hvis mere end halvdelen af vandforbruget bliver udledt, er der spildevandsafgift på hele vandforbruget:

- Årligt vandforbrug: 1.200 m3

- Udledning af spildevand: 700 m3

Der vil skulle betales spildevandsafgift af hele vandforbruget på 1.200 m3.

Der gælder endvidere særlige regler for ejendomme, hvor hele vandforbruget ikke er omfattet af lov om afgift af ledningsført vand (egen vandforsyning).

For ejendomme, der forbruger vand fra egen vandforsyning (boring), bliver forbruget opgjort efter målere, hvis det samlede vandforbrug overstiger 1.000 m3 årligt. For vandforbrug under 1.000 m3 årligt kan forbruget, efter ejerens bestemmelse, opgøres efter måler eller fastsættes til 170 m3 årligt pr. ejendom, dog mindst 170 m3 pr. helårsboligenhed og mindst 70 m3 pr. boligenhed, der ikke er helårsbolig.

Eksempel. Egen vandforsyning

I dette eksempel er der tale om en landbrugsejendom med svinebesætning. Ejendommen har egen vandforsyning. Der sker udledning fra boligenhed til septiktank. Det årlige vandforbrug er på 800 m3.

Ejeren kan uanset eventuel vandmåler fastsætte vandforbruget til beregning af spildevandsafgift til 170 m3.

Afgiften betales på grundlag af ejendommens vandforbrug og efter afgiftssatser fastsat efter rensemetoden. Se E.A.7.13.5. Hvis en ejendoms afledningsforhold (rensemetode) bliver ændret i løbet af året, kan kommunen foretage en forholdsmæssig regulering af afgiftsbeløbet.

Det er den enkelte grundejer, der er ansvarlig for, at spildevandsafgiften bliver betalt på et korrekt grundlag. Kommunen fastsætter de nærmere kontrolmæssige betingelser for at sikre dette.

Oversigt over domme, kendelser, afgørelser, SKM-meddelelser mv.

Skemaet viser relevante afgørelser på området:

| Afgørelse | Afgørelsen i stikord | Kommentarer |

| Landsretsdomme |

| SKM2001.118.VLR | Det er en betingelse for anvendelse af standardsatsen efter SPILDAL § 8, stk. 2, nr. 1, at nedsivningsanlægget er etableret efter kommunal tilladelse. Dette uanset, at der var opnået kommunal tilladelse for tilsvarende nedsivningsanlæg i kvarteret. Det fremgår af bestemmelsens klare ordlyd, hvorefter det er en betingelse, at nedsivningen sker med kommunal tilladelse. | |

| SKM2011.369.VLR | Efter lovens ordlyd skal spildevandsafgiften beregnes på baggrund af udledningen, når udledningestilladelsen stiller krav om at måle den udledte mængde. Uanset bekendtgørelsens § 1, stk. 3, kan bestemmelsen i SPILDAL 7, stk. 1, ikke udvides til også at gælde, når udledningstilladelsen stiller krav om at måle den tilledte mængde spildevand. | På baggrund af bestemmelsen i bekendtgørelsens § 1, stk. 3, kan spildevandsudlederen så vælge om spildevandsafgiften skal opgøres på baggrund af udledningen eller tilledningen, når udledningstilladelsen stiller krav om måling. |

| Landsskatteretskendelser |

| SKM2009.695.LSR | Der havde i 1997 og 1998 været problemer med målingen af spildevandsmængden bl.a. pga. defekte målere. Landsskatteretten fastslog, at anvendelse af § 7, stk. 2 forudsætter, at der fremlægges klar dokumentation for de tilsluttede husstandes vandforbrug. Da dette ikke var sket, skulle opgørelsen i stedet ske på basis af måling. Under henvisning til bestemmelsen om defekte målere og lignede i målerbekendtgørelsen kunne udledningen fastsættes efter et skøn baseret på et gennemsnit af de målte spildevandsmængder i 1999 og 2000. | |

| SKM2009.214.LSR | Efter ordlyden af SPILDAL § 7, stk. 1, er der ikke grundlag for at fortolke den heri anvendte formulering "den udledte mængde", som kun omfattende afløb fra renseanlægget. En sådan indskrænkende fortolkning har ikke støtte i forarbejderne til bestemmelsen, lovens formål eller formuleringen af § 7 i øvrigt. Det forhold, at spildevandsafgiftslovens § 8 anvender begrebet tilledning, kan - henset til den sammenhæng, hvori denne formulering konkret indgår - ej heller føre til, at der i relation til § 7 skal foretages en sondring mellem begreberne tilledning og udledning. | Kendelsen blev anket, og dommen fra Landsretten er nævnt ovenfor. |

| Skatterådet |

| SKM2020.193.SR | Skatterådet kunne bekræfte, at afgiftsgrundlaget for spildevandsafgiften for mindre egenudledere kan fastsættes til 170 m3 pr. ejendom- dog skal der korrigeres, hvis der er boligenheder på ejendommen. Skatterådet kunne ikke bekræfte, at afgiftsgrundlaget for ejendomme, hvor der kun er boligenheder, kan fastsættes til 170 m3. I den situation skal afgiftsgrundlaget fastsættes ud fra den mængde vand, som der betales afgift af efter vandafgiftsloven. | |

| SKAT |

| SKM2003.199.TSS | Hvis udledningstilladelsen ikke stiller krav om kontinuerlig måling af spildevandsmængden, kan spildevandsanlægget vælge at opgøre den udledte mængde på grundlag af de tilsluttede ejendommes vandforbrug med tillæg af 50 procent. | |