Spørgsmål:

- Er det korrekt forstået, at spørger kan få tilbagebetalt en del af afgiften af elektricitet, som spørger har indkøbt og anvendt til varmefremstilling på elkedler etableret på kraft-varme-værks grund, hvor kedlerne er ejet af kommunalt varmeselskab, jf. elafgiftslovens § 11, stk. 16.

Svar:

- Ja.

Beskrivelse af de faktiske forhold

Spørger er producent af el og fjernvarme og ejer og driver et kraftvarmeværk, der ligger ved x-by.

Spørger har indgået aftale med kommunen/det kommunale varmeselskab om etablering og drift af et elkedelanlæg til levering af fjernvarmeproduktion uden samtidig elproduktion til det kommunale fjernvarmenet i x-by. Anlægget, der består af el-kedler med en samlet effekt på x MW, er etableret på den centrale kraftværksgrund, hvor kraftvarmeværket er beliggende. Kraftvarmeværket er opført på bilag 1 til lov om energiafgift af mineralolieprodukter.

Elkedelanlægget, der drives af spørger, skal anvendes til varmeproduktion, der skal leveres til det kommunale fjernvarmenet. Elkedelanlægget ejes af det kommunale varmeselskab. Varmeselskabet afholder omkostninger til elkedelanlæggets etablering og vedligeholdelse m.v.

Parterne har aftalt, at spørger disponerer over elkedelanlægget i følgende prioriteret rækkefølge:

-

Elkedelanlægget disponeres primært med henblik på at opretholde forsyningssikkerheden for det kommunale varmeselskab.

-

Elkedelanlægget disponeres i elmarkedet day ahead med henblik på at sikre, at det kommunale varmeselskab får den laveste varmepris fra enten elkedelanlægget eller kraftvarmeenheden / varmeselskabets alternative produktion.

Spørger kan disponere elkedelanlægget til brug for elmarkedet. I det omfang spørger disponerer over elkedelanlægget, til brug for elmarkedet, skal spørger sikre, at der i akkumuleringstanken er tilstrækkelige mængder til at dække det kommunale varmeselskabs evt. reservelastbehov fra elkedelanlægget i samme periode, eller at en tilsvarende varmemængde kan leveres fra kraftvarmeenheden.

Spørgers ansvar for driften af anlægget omfatter ansvaret og risikoen for at sikre, at anlægget samt driften heraf opfylder alle krav iht. gældende lovregulering og praksis. Spørger afholder samtlige udgifter til bemanding og administration i forbindelse med driften af elkedelanlægget.

Spørger vælger leverandør af el og har den økonomiske risiko i forhold til indkøb og anvendelse af elektriciteten. Ved aftalens indgåelse er leverandøren x-virksomhed. Det kommunale varmeselskab har krav på, at den pris, som spørger køber el til elkedlen for, er rimelig i forhold til den pris som Det kommunale varmeselskab alternativt kan købe tilsvarende el til i markedet. Den sidstnævnte bestemmelse er krævet indsat af det kommunale varmeselskab af hensyn til at holde varmeprisen i ro.

Levering af varme fra anlægget til det kommunale varmeselskab sker ved afregningsmålere monteret i elkedelanlægget, hvor spørger har ansvaret for korrekt måling.

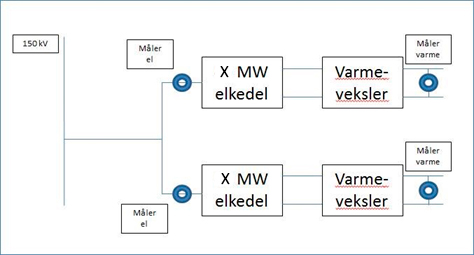

Fig. 1. Enstregstegning Elkedelanlægget

Som det ses af figuren, er hver elkedel udstyret med en varmeveksler og hver sin elforbrugsmåler. På fjernvarmesiden kobles rørsystemet sammen med fjernvarmen fra værkets kraftvarmeproduktion inden det tilsluttes det eksisterende fjernvarmenet.

Spørger har på SKATs opfordring fremsendt kopier af "Tillæg 2 aftale mellem spørger og kommunen om etablering og drift af Elkedelanlæg på x-værket" og "Aftale mellem spørger og kommunen om etablering og drift af Elkedelanlæg på x-værk.

Det fremgår af "Tillæg 2 aftale mellem spørger og kommunen/det kommunale varmeselskab om etablering og drift af Elkedelanlæg på kraftvarmeværk" og af "Aftale mellem spørger og kommunen om etablering og drift af Elkedelanlæg på kraftvarmeværk,

-

at spørger har den økonomiske risiko for elforbruget i elkedelanlægget samt varmeproduktionen,

-

at spørger afholder samtlige udgifter til bemanding og administration i forbindelse med driften af elkedelanlægget,

-

at spørger har den fulde dispositionsret over elkedelanlægget,

-

at spørger har ansvaret for at sikre, at anlægget samt driften heraf opfylder alle lovgivningsmæssige krav,

-

at spørger er ansvarlig for indkøb og anvendelse af elektriciteten i elkedelanlægget og fører regnskab hermed,

-

at spørger vælger el-leverandør, og

-

at spørger har ansvaret for at måle den leverede mængde fjernvarme ab værk til det kommunale varmeselskab.

Spørgers opfattelse og begrundelse

Det er spørgers opfattelse, at spørger er berettiget til tilbagebetalingen af en del af el-afgiften på forbruget af elektricitet i el-kedlerne. Derfor skal spørgsmålet besvares med "JA"!

Tilbagebetaling af en andel af el-afgiften

Ifølge Elafgiftslovens § 1 svares der en afgift til statskassen af elektricitet, der forbruges her i landet. Dermed bliver al elektricitet i udgangspunktet afgiftspligtigt. Om el efterfølgende fritages eller nedsættes/tilbagebetales for afgift, skal derfor afgøres ud fra Elafgiftslovens almindelige regler.

Følgende fremgår af Elafgiftslovens § 11, stk. 16:

Momsregistrerede varmeproducenter, der leverer varme uden samtidig produktion af elektricitet til de kollektive fjernvarmenet, og som har kraft-varme-kapacitet efter stk. 17, eller som den 1. oktober 2005 havde kraft-varme-kapacitet efter stk. 17, samt værker omfattet af bilag 1 til lov om energiafgift af mineralolieprodukter m.v. kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varme leveret til de samme kollektive fjernvarmenet, som kraft-varme-kapaciteten vedrører. Den del af afgiften, der overstiger 58,9 kr. pr. GJ fjernvarme ab værk (2015-niveau) eller 21,2 øre pr. kWh fjernvarme ab værk (2015-niveau), tilbagebetales.

Som det fremgår af Elafgiftslovens § 11, stk. 16, kan momsregistrerede virksomheder være berettiget til tilbagebetaling af en del af afgiften af forbrug af el til fremstilling af varme, der levereres til et kollektivt fjernvarmeforsyningsnet. Værker omfattet af mineralolieafgiftslovens bilag 1 er berettiget alene som følge af, at de er opført på bilaget, der er gengivet herunder, hvor kraftvarmeværk er anført:

SKAT skriver følgende i Juridisk Vejledning afsnit E.A.4.3.9 Betingelse for og omfang af afgiftslempelse:

"Momsregistrerede varmeproducenter har på visse betingelser ret til afgiftslempelse for fjernvarme, der produceres af afgiftspligtige brændsler eller af afgiftspligtig elektricitet.

Momsregistrerede varmeproducenter, der leverer varme, har ret til afgiftslempelse for varme, der leveres til kollektive fjernvarmenet eller til lignende fjernvarmenet, hvis

-

de ikke samtidigt producerer elektricitet til kollektive fjernvarmenet eller til lignende fjernvarmenet

-

de har kraftvarmekapacitet, eller havde kraftvarmekapacitet den 1. oktober 2005.

Ved kollektive fjernvarmenet forstås et fjernvarmenet, som en ubestemt kreds af brugere har mulighed for at tilslutte sig. Et kollektivt fjernvarmenet er ofte også kendetegnet ved, at varmen kommer fra et centralt kraftvarmeværk, et decentralt kraftvarmeværk, et decentralt fjernvarmeværk eller et affaldsforbrændingsværk.

Ved lignende fjernvarmenet forstås som hovedregel fjernvarmenet i forbindelse med større bebyggelser, som ligner kollektive fjernvarmenet.

Centrale kraftvarmeværker (værker omfattet af bilag 1 til blandt andet mineralolieafgiftsloven), der leverer varme til kollektive fjernvarmenet eller lignende fjernvarmenet, har også ret til afgiftslempelse.

Varmen skal leveres til de(t) samme fjernvarmenet, som kraftvarmeværket leverer varme til. Det er uden betydning, om varmen produceres ved elektricitet, gas, kul eller olie. Varmen må ikke være fremstillet på et anlæg, som samtidig producerer elektricitet (kraftvarmeanlæg). Det er dog uden betydning, at der på samme tid både produceres elektricitet og varme på et kraftvarmeanlæg og varme på et varmeproduktionsanlæg. Det er også uden betydning, om varmen produceres på anlæg, der fungerer helt uafhængigt af kraftvarmeanlægget, eller om anlægget fungerer i såkaldt seriedrift med

kraftvarmeanlægget. Seriedrift finder sted, når varmeproduktionsanlægget er i direkte forbindelse med kraftvarmeanlægget (fx hvor returvandet fra varmeforsyningsnettet først ledes til kraftvarmeenheden og derfra videre til en gaskedel med det formål, at fjernvarmevandet opnår den ønskede fremløbstemperatur).

Kraftvarmeproducenterne ejer dog ikke altid de varmeproduktionsanlæg, hvor varmen produceres, og som leverer varme til det kollektive fjernvarmenet eller til lignende fjernvarmenet.

Der er eksempler på, at et fjernvarmeselskab, der køber hovedparten af varmen af en

kraftvarmeproducent, samtidigt ejer et eller flere varmeproduktionsanlæg, der anvendes som reserve- og spidslastkedler, eller som bruges til mere kontinuerlig produktion af varme. Disse varmeproduktionsanlæg er som udgangspunkt ikke omfattet af afgiftslempelsen.

Det afgørende er dog ikke, om varmeproduktionsanlægget er ejet af kraftvarmeproducenten, men at det drives af kraftvarmeproducenten. Med det sigte at opnå en forenklet og i praksis entydig og håndterbar definition opereres der med flere kriterier, hvor

-

indkøb af brændslet og

-

anvendelse af brændslet

er to af de afgørende kriterier for at få afgiftslempelse. Det har været sigtet at skabe et vist sammenfald mellem retten til afgiftslempelse for fjernvarme og retten til godtgørelse af energiafgifter på energiforbrug til procesformål, der gælder for momsregistrerede virksomheder. Samtidig er det en betingelse at kraftvarmeproducenten har den fulde dispositionsret over varmeproduktionsanlægget.

Dette kan defineres som:

"Den virksomhed, der har kraftvarmekapacitet, har mulighed for at få reduceret afgiften på det brændsel eller den elektricitet, som virksomheden indkøber og anvender til produktion af varme på varmeproduktionsanlæg, der leverer varme til det samme kollektive fjernvarmenet eller et lignende fjernvarmenet".

Udtrykt på en anden måde bliver afgiftslempelsen givet til den momsregistrerede kraftvarmeprocent, som indkøber brændslet. Det er også den momsregistrerede kraftvarmeproducent, som har de økonomiske omkostninger ved drift af varmeproduktionsanlægget, og som fakturerer varmeleverancen produceret på kraftvarmeenheden og på varmeproduktionsanlægget til fjernvarmeselskabet.

Det er den momsregistrerede kraftvarmeproducent, som

Følgende tilhørskonstellationer er som udgangspunkt omfattet af adgangen til afgiftslempelse:

-

Kraftvarmeværket har fælles ejerskab med reserve- og spidslastkedlerne, og der er fælles driftspersonale og brændselsindkøb for både kraftvarmeværket og kedlerne

-

Kraftvarmeværket og varmeproduktionsanlægget er to selvstændige juridiske enheder, men det er den juridiske enhed med kraftvarmekapacitet, der har det fulde ansvar for varmeproduktionen. Kraftvarmeproducenten står for brændselsindkøb til drift af varmeproduktionsanlægget

-

Kraftvarmeværket og varmeproduktionsanlægget er to selvstændige juridiske enheder, men det er kraftvarmeproducenten, der har det fulde ansvar for varmeproduktionen. Kraftvarmeproducenten står for brændselsindkøb til både kraftvarmeenheden og

-

varmeproduktionsanlægget. Kraftvarmeproducenten giver ordre til den anden juridiske enhed (fjernvarmeselskabet) om start og stop af varmeproduktionsanlægget, og det er fjernvarmeselskabets driftspersonale, der står for driften af kedlerne."

Det er spørgers opfattelse, at spørger kan opnå tilbagebetaling af en del af afgiften anvendt til varmefremstilling på el-kedler etableret på den centrale kraftværksgrund ved kraftvarmeværk både i relation til kravene nævnt i elafgiftslovens § 11, stk. 16 om afgiftslempelse samt kravene om tilhørskonstellation som angivet i SKATs Juridiske Vejledning. Dette begrundes med en lang række forhold som:

-

Der er tale om at elkedelanlægget drives af et centralt kraftvarmeværk omfattet af bilag 1 til lov om energiafgift af mineralolieprodukter. Spørger er af den opfattelse, at alene kravet om at kraftvarmeværk er omfattet af bilag 1 giver ret til delvis tilbagebetaling.

-

Der er tale om varmeproduktion på et elkedelanlæg uden samtidig elproduktion.

-

Den på elkedelanlægget producerede varme leveres til det samme kollektivt fjernvarmeforsyningsnet, som kraftvarmeværk leverer kraftvarme til.

-

Spørger har den økonomiske risiko for elforbruget i el-kedlerne samt varmeproduktionen.

-

Spørger har den fulde dispositionsret over elkedelanlægget.

-

Spørger har ansvaret for at sikre anlægget samt driften heraf opfylder alle lovmæssige krav.

-

Spørger er ansvarlig for indkøb og anvendelse af elektriciteten i elkedelanlægget og fører regnskab hermed.

-

Spørger vælger el-leverandør.

-

Spørger har ansvaret for at måle den leverede mængde fjernvarme ab værk til varmekunden

Spørger har på opfordring oplyst følgende til sagen:

Aftalen mellem spørger og kommunen/det kommunale varmeselskab er ikke udformet af hensyn til at opnå afgiftslempelse på el-forbruget i el-kedlen, men som et juridisk dokument mellem 2 uafhængige parter med henblik på at fastlægge vilkårene for etablering og drift af anlægget. Derfor indeholder aftalen heller ikke nødvendigvis vilkår, som direkte har paralleller i afgiftsreglerne. Aftalen skal naturligvis fortolkes ud fra sit koncept og ud fra, hvad der har været af behov for fordeling af rettigheder og pligter mellem parterne.

Aftalegrundlaget består af "Hovedaftalen", der blev underskrevet i 2013 samt "Tillæg 2" fra 2015. Baggrunden for Tillæg 2 var, at det i forbindelse med udmøntningen af Varmeplanlægningen blev klart for parterne, at der var behov for at justere Hovedaftalens bestemmelser om disponering af anlægget i forhold til øvrige anlæg på kraftvarmeværk, samt et behov for nærmere at beskrivelse hvorledes prisen på varmeproduktionen bestemmes i forskellige driftssituationer.

Spørger har endvidere supplerende oplyst følgende til nedenstående 3 punkter:

- Spørger har den økonomiske risiko for elforbruget i elkedelanlægget samt varmeproduktionen.

Som det fremgår af Tillæg 2 side 5, er det spørger, der vælger leverandør af el, dvs. elforbruget i elkedelanlægget, der fremstiller varme til fjernvarmenettet. Aftalen med det kommunale varmeselskab er udformet således, at hvis spørger foretager dårlige dispositioner, er det spørgers ansvar. Eksempelvis er udformningen af pkt. 4 og 5 på side 6 i Tillæg 2 udtryk for, at spørger har den økonomiske risiko, idet det kommunale varmeselskab er garanteret en fast pris for varmen og såfremt der foretages fejl- eller "uheldige" dispositioner, kan dette medføre et tab for spørger, hvis el til elkedlen er købt til så høj en pris, at varmeproduktionsomkostningerne på elkedlen er højere end den betaling, det kommunale varmeselskab skal erlægge.

Elforbruget er kun ét ud af flere risikoelementer ved drift af anlægget - hertil kommer bemanding, vedligeholdelse, drift osv. Alle forhold, som spørger er ansvarlig for, som det f.eks. kommer til udtryk under pkt. 6.2, 6.3 og 11.1 i Hovedaftalen.

-

Spørger har den fulde dispositionsret over elkedelanlægget.

I Tillæg 2 anføres det under pkt. 5 at "spørger disponerer over Elkedelanlægget i følgende prioriteret rækkefølge:", hvorefter der opremses 3 punkter, som angiver ud fra hvilke principper, der disponeres. Samlet set medfører dette, at spørger har den fulde dispositionsret over anlægget. Aftalen giver ikke det kommunale varmeselskab mulighed for at disponere over anlægget, idet dette ville medføre, at den økonomiske fordel, der kan opnås ved at samordne driften elkedlen med kraftvarmeværkets blok 3 og 4 med elkedlen ville gå helt eller delvis tabt.

-

Spørger er ansvarlig for indkøb og anvendelse af elektriciteten i elkedelanlægget og fører regnskab hermed.

Som det fremgår af Tillæg 2 side 5, er det spørger, der vælger leverandør af el, og som aftalepart er det alene spørger, der er ansvarlig for at aftale de nærmere betingelser omkring el-købet med el-leverandøren som f.eks. afregningspris, leveringssted, den aftalte mængde leverede elektricitet, aflæsning, fakturering, betaling, fortrydelsesret og konsekvenser i fald af misligholdelse af aftalen. Og som i forbindelse med spørgers mange øvrige aftaler omkring leverancer af elektricitet føres der regnskab hermed i overensstemmelse med bl.a. bogføringsloven.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at spørger kan få tilbagebetalt en del af afgiften af elektricitet, som spørger har indkøbt og anvendt til varmefremstilling elkedler etableret på kraftvarmeværks grund, hvor kedlerne er ejet af det kommunale varmeselskab, jf. elafgiftslovens § 11, stk. 16.

Lovgrundlag

Elafgiftslovens § 11, stk. 16:

"Momsregistrerede varmeproducenter, der leverer varme uden samtidig produktion af elektricitet til de kollektive fjernvarmenet, og som har kraft-varme-kapacitet efter stk. 17, eller som den 1. oktober 2005 havde kraft-varme-kapacitet efter stk. 17, samt værker omfattet af bilag 1 til lov om energiafgift af mineralolieprodukter m.v. kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varme leveret til de samme kollektive fjernvarmenet, som kraft-varmekapaciteten vedrører. Den del af afgiften, der overstiger 58,9 kr. pr. GJ fjernvarme ab værk (2015niveau) eller 21,2 øre pr. kWh fjernvarme ab værk (2015-niveau), tilbagebetales. Såfremt der ved fremstillingen af fjernvarme anvendes både afgiftspligtig elektricitet efter denne lov og andre brændsler eller energikilder, nedsættes de 58,9 kr. pr. GJ fjernvarme (2015-niveau) eller 21,2 øre pr. KWh fjernvarme (2015-niveau) forholdsmæssigt. I perioden 2010-2014 er satserne nævnt i 2. og 3. pkt. som anført i bilag 5. Det er en betingelse for tilbagebetalingen, at virksomheden også udnytter muligheden for at få tilbagebetaling af afgift for den samme varme efter § 7, stk. 7, i lov om kuldioxidafgift af visse energiprodukter."

Elafgiftslovens § 11, stk. 17:

"Virksomheden har kraftvarmekapacitet, hvis 100 pct. af varmeleverancen i mindst 75 pct. af året kan dækkes af kraftvarmeenheden. Mindst 25 pct. af produktionen af elektricitet og varme i kraftvarmeenheden skal udgøres af elektricitet. Dette skal kunne dokumenteres på forlangende over for told- og skatteforvaltningen."

Forarbejder

Afgiftslempelsen for fjernvarme (elpatronordningen) blev indført med lov nr. 1417 af 21. december 2005. Det fremgår af forarbejderne til lovforslaget til ændringsloven (2005/1 LF 81), at sigtet med ordningen om afgiftslempelse for fjernvarme (elpatronordningen) var, at afgifterne i energiafgiftslovene og CO2-afgiftsloven på el og brændsler til fjernvarmeproduktion uden samtidig elproduktion blev reduceret ned mod niveauet for varme, der produceres på et kraftvarmeværk på basis af afgiftspligtige brændsler.

Det fremgår af betænkning (2005/1 BTL 81) over lovforslaget, at der blev stillet et ændringsforslag, således at den lavere sats pr. kWh også kunne anvendes ved kraft-varme-produktion på de centrale værker.

Ændringsforslaget skulle ses i lyset af at et centralt kraft-varme-værk i visse situationer producerer meget lidt el i forhold til varme, f.eks. når kraft-varme-værket er klar til hurtigt at kunne øge elproduktionen. Lovgiver ønskede at tilskynde de centrale kraft-varme-værker til at producere varme uden samtidig produktion af el henset til de samfundsøkonomiske gevinster herved. Da der kunne være store udgifter forbundet med at ombygge et centralt kraft-varme-værk, således at det helt kunne undlade elproduktionen, mens udgifterne var langt mindre, hvis det blev ombygget således, at der fortsat var en beskeden elproduktion blev det forslået og efterfølgende vedtaget, at den lavere sats også fandt anvendelse ved kraft-varme-produktion på en række nærmere angivne centrale værker.

For at værkerne kunne blive omfattet af adgangen til afgiftslempelsen, blev der indsat særlige betingelser om værkernes driftssituation og nærmere procedurer for målinger mv. Disse særlige betingelser blev efterfølgende ophævet ved lov nr. lov nr. 527 af 12. juni 2009 om ændring af lov om afgift af elektricitet og forskellige andre love, uden at der dog herved skete en ophævelse af henvisningen til disse navngivne værker som betingelse for at opnå afgiftslempelsen (Forhøjelse af energiafgifterne, afgift på erhvervenes energiforbrug, afgiftsmæssig ligestilling af central og decentral kraft-varme, afgift på smøreolie m.v. og forhøjelse af affaldsafgiften).

I forbindelse med den eksterne høring af lovforslaget fremkom Brancheforeningen Dansk Fjernvarme bl.a. med et ønske om at udvide ordningen til også at omfatte de fjernvarmeselskaber, der modtager varme fra kraftvarmeværkerne, og som selv varetager spids- og reservelast-forsyningen af fjernvarme på rene varmeproduktionsanlæg.

Skatteministeren fremkom i høringsnotat af 24. november 2005 bl.a. med følgende kommentar til høringssvaret fra Dansk Fjernvarme:

"Det er korrekt, at forslaget om nedsatte afgifter på fjernvarme alene vedrører virksomheder, der har eller havde kraftvarmekapacitet. En del fjernvarmeselskaber køber hovedparten af varmen fra andre, men ejer også i visse tilfælde en fjernvarmekedel, der bruges som reserve samt til produktion, når det er særligt koldt. Disse kedler vil ikke få nedsat afgiften. Det er dog ikke afgørende, at de ejes af andre end dem med kraftvarmekapacitet, men at de drives af andre end dem med kraftvarmekapacitet. Dansk Fjernvarme har ret i, at forslaget i de fleste tilfælde ville give endnu bedre virkninger, hvis sådanne spids- og reservelastkedler også blev omfattet og oftest uden at det isoleret set har større negative provenumæssige konsekvenser. I visse tilfælde vil der dog være tale om en vis provenuvirkning.

Det er dog blevet påpeget, at omkostningsforholdene på sådanne reserve- og spidslastkedler kan indgå ved beregningen af prisen på varme fra andre leverandører, og at en udvidelse af ordningen derfor vil kunne få utilsigtede virkninger for de andre varmeleverandører. Ligeledes er det fordelingsmæssigt vanskeligere at forklare det rimelige i at nedsætte afgiften for varme specielt for fjernvarmeværker. Derfor er det gjort til en betingelse, at værket har eller har haft kraftvarmekapacitet."

Praksis

Den juridiske vejledning afsnit E.A.4.3.9.1:

(...)

Ved kollektive fjernvarmenet forstås et fjernvarmenet, som en ubestemt kreds af brugere har mulighed for at tilslutte sig. Et kollektivt fjernvarmenet er ofte også kendetegnet ved, at varmen kommer fra et centralt kraftvarmeværk, et decentralt kraftvarmeværk, et decentralt fjernvarmeværk eller et affaldsforbrændingsværk.

(...)

Kraftvarmeproducenterne ejer dog ikke altid de varmeproduktionsanlæg, hvor varmen produceres, og som leverer varme til det kollektive fjernvarmenet eller til lignende fjernvarmenet.

Der er eksempler på, at et fjernvarmeselskab, der køber hovedparten af varmen af en

kraftvarmeproducent, samtidigt ejer et eller flere varmeproduktionsanlæg, der anvendes som reserve- og spidslastkedler, eller som bruges til mere kontinuerlig produktion af varme. Disse varmeproduktionsanlæg er som udgangspunkt ikke omfattet af afgiftslempelsen.

Det afgørende er dog ikke, om varmeproduktionsanlægget er ejet af kraftvarmeproducenten, men at det drives af kraftvarmeproducenten.

Med det sigte at opnå en forenklet og i praksis entydig og håndterbar definition opereres der med flere kriterier, hvor

-

indkøb af brændslet og

-

anvendelse af brændslet

er to af de afgørende kriterier for at få afgiftslempelse. Det har været sigtet at skabe et vist sammenfald mellem retten til afgiftslempelse for fjernvarme og retten til godtgørelse af energiafgifter på energiforbrug til procesformål, der gælder for momsregistrerede virksomheder. Samtidig er det en betingelse at kraftvarmeproducenten har den fulde dispositionsret over varmeproduktionsanlægget.

Dette kan defineres som:

"Den virksomhed, der har kraftvarmekapacitet, har mulighed for at få reduceret afgiften på det brændsel eller den elektricitet, som virksomheden indkøber og anvender til produktion af varme på varmeproduktionsanlæg, der leverer varme til det samme kollektive fjernvarmenet eller et lignende fjernvarmenet".

Udtrykt på en anden måde bliver afgiftslempelsen givet til den momsregistrerede kraftvarmeprocent, som indkøber brændslet. Det er også den momsregistrerede kraftvarmeproducent, som har de økonomiske omkostninger ved drift af varmeproduktionsanlægget, og som fakturerer varmeleverancen produceret på kraftvarmeenheden og på varmeproduktionsanlægget til fjernvarmeselskabet.

Det er den momsregistrerede kraftvarmeproducent, som

SKM2014.480.SR: Skatterådet bekræftede, at et kraftvarmeværk kunne anses som forbruger af naturgas til fremstilling af varme på spids- og reservelastkedler, fordi værket indkøbte gassen, og værket havde fuld rådighed over kedlerne. Kraftvarmeværket kunne herved opnå afgiftslempelse efter elpatronordningen for den varme, der produceres på kedlerne, selv om kedlerne ikke var ejet af værket.

Begrundelse

Anmodningen om bindende svar vedrører spørgsmålet om, hvorvidt spørger kan få afgiftslempelse for fjernvarme (elpatronordningen) på det i sagen omhandlede elkedelanlæg. For at kunne besvare dette spørgsmål bekræftende skal en række nærmere angivne betingelser være opfyldt.

For det første skal der være tale om, at den momsregistrerede varmeproducent i den situation, som man ønsker afgiftslempelsen skal finde anvendelse på, leverer varme uden samtidig produktion af elektricitet. Under forudsætning af at spørger er momsregistreret, og da det fremgår af de foreliggende oplysninger i sagen, at det omhandlede elkedelanlæg skal levere fjernvarme uden samtidig elproduktion til det kommunale varmeselskab, er denne betingelse opfyldt.

For det andet skal der være tale om levering af varme til de kollektive fjernvarmenet. Det fremgår af Den Juridiske Vejledning, at der ved kollektive fjernvarmenet forstås et fjernvarmenet, som en ubestemt kreds af brugere har mulighed for at tilslutte sig. Et kollektivt fjernvarmenet er ofte også kendetegnet ved, at varmen kommer fra et centralt kraftvarmeværk, et decentralt kraftvarmeværk, et decentralt fjernvarmeværk eller et affaldsforbrændingsværk. Det fremgår af de foreliggende oplysninger i sagen, at leverancen af varme fra elkedelanlægget sker til det kommunale fjernvarmenet i x-by . Det er SKATs opfattelse, at dette fjernvarmenet må betegnes som et kollektivt fjernvarmenet i overensstemmelse med foranstående definition i Den Juridiske Vejledning, hvorfor betingelsen om leverance af varme til et kollektivt fjernvarmenet er opfyldt.

Det næste spørgsmål, der skal tages stilling til er, om den konkrete konstruktion med fordeling af driftsansvar og ejerskab til elkedelanlægget mellem spørger og det kommunale varmselskab samt de leveringsforpligtelser fra anlægget til det kommunale varmeselskab, som spørger er underlagt, opfylder betingelserne for, om spørger kan opnå afgiftslempelse efter elpatronordningen.

Det fremgår af sagen, at spørger ejer og driver kraftvarmeværk. Det fremgår ligeledes af sagen, at elkedelanlægget er etableret på den centrale kraftværksgrund, hvor kraftvarmeværk er beliggende. Det fremgår endelig af sagen, at elkedelanlægget drives af spørger, men at det ejes af det kommunale varmeselskab, som også afholder også omkostningerne til elkedelanlæggets etablering og vedligeholdelse.

Da kraftvarmeværk er opført på bilag 1 til lov om energiafgift af mineralolieprodukter m.v., er dette værk automatisk kvalificeret til at opnå afgiftslempelse efter elpatronordningen, dog under den forudsætning, at betingelserne om levering af varme uden samtidig produktion af elektricitet til de kollektive fjernvarmenet er opfyldt.

SKAT finder imidlertid ikke, at spørger kan opnå afgiftslempelse efter elpatronordningen for det omhandlede elkedelanlæg.

SKAT har herved lagt vægt på, at det fremgår af forarbejderne bag indførelsen af elpatronordningen, at ordningen under Folketingets behandling blev udvidet til også at omfatte de centrale kraft-varme-værker for derved at tage hensyn til de økonomiske forhold disse værker var underlagt, f.eks. i forbindelse med afholdelse af store udgifter til ombygning af et centralt kraft-varme-værk, således at el-produktion helt kan undlades. Det er SKATs opfattelse, at der heri ligger en forudsætning om, at elpatronordningen alene skulle adresseres de anlæg, som de centrale kraft-varme-værker både driver og ejer. I den konkrete situation ejes elkedelanlægget ikke af spørger, men af det kommunale varmeselskab, og det er også sidstnævnte, der afholder omkostningerne til elkedelanlæggets etablering og vedligeholdelse.

Der skal dernæst tages stilling til, hvorvidt spørger kan opnå afgiftslempelse efter elpatronordningen på det pågældende elkedelanlæg på anden vis end ved at være omfattet af bilag 1 til lov om energiafgift af mineralolieprodukter m.v.

Som angivet ovenfor er elkedelanlægget ejet af det kommunale varmeselskab, men drives af spørger.

Det fremgår endvidere af "Tillæg 2 aftale mellem spørger og kommunen/det kommunale varmeselskab om etablering og drift af Elkedelanlæg på kraftvarmeværk" og af "Aftale mellem spørger og kommunen om etablering og drift af Elkedelanlæg på kraftvarmeværk,

-

at spørger har den økonomiske risiko for elforbruget i elkedelanlægget samt varmeproduktionen,

-

at spørger afholder samtlige udgifter til bemanding og administration i forbindelse med driften af elkedelanlægget,

-

at spørger har den fulde dispositionsret over elkedelanlægget,

-

at spørger har ansvaret for at sikre, at anlægget samt driften heraf opfylder alle lovgivningsmæssige krav,

-

at spørger er ansvarlig for indkøb og anvendelse af elektriciteten i elkedelanlægget og fører regnskab hermed,

-

at spørger vælger el-leverandør, og

-

at spørger har ansvaret for at måle den leverede mængde fjernvarme ab værk til det kommunale varmeselskab.

Som det fremgår af skatteministerens høringssvar af 24. november 2005, af SKM2014.480SR og af afsnit E.A.4.3.9.1i Den Juridiske Vejledning er det ikke afgørende for adgangen til afgiftslempelse, at varmeproduktionsanlægget, i sagen elkedelanlægget, er ejet af kraftvarmeproducenten, men at det drives af kraftvarmeproducenten, i dette tilfælde spørger.

Det vil bero på en konkret vurdering i det enkelte tilfælde, hvorvidt varmeproducenten med kraftvarmekapacitet (spørger) i tilstrækkelig grad har det driftsmæssige, herunder økonomiske ansvar for produktion og levering af varme i forhold til de varmeproduktionsanlæg, som ikke ejes af spørger.

Ud fra en samlet vurdering af de i sagen foreliggende oplysninger, herunder de oplysninger som fremgår af aftalen mellem spørger og kommunen/det kommunale varmeselskab og som efterfølgende er blevet uddybet af spørger, er det SKATs opfattelse, at det er spørger, der har det fulde driftsmæssige ansvar for elkedelanlægget. Det er derfor SKATs opfattelse, at spørger kan opnå afgiftslempelse efter bestemmelsen i elafgiftslovens § 11, stk. 16 for den elektricitet, som er indkøbt og anvendt til varmefremstilling på det i sagen omhandlede elkedelanlæg.

Det bemærkes, at SKAT ved besvarelsen af anmodningen har lagt til grund som en forudsætning, at spørger opfylder bestemmelsen om kraftvarmekapacitet i elafgiftslovens § 11, stk. 17.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.