Spørgsmål

- Det bedes bekræftet, at de udstedte medarbejderobligationer kan overdrages til et Partnerselskab som led i en virksomhedsoverdragelse, således at de gældende skattemæssige vilkår for medarbejderne kan opretholdes uændret?

- Det bedes bekræftet, at andel af Partnerselskabets overskud i henhold til de indgåede overskudsdelingsaftaler kan overføres til de ejere, der er organiseret i selskabsform, uden at det har direkte eller indirekte skattemæssige konsekvenser for ejeren af det pågældende selskab, der modtager overskudsandelen?

- Det bedes bekræftet, at besvarelsen af spørgsmål 2 ikke påvirkes af valg af Partnerselskabets regnskabsmæssige visning af det overførte overskud, dvs. om det i regnskabet indgår under regnskabsposten "personaleomkostninger" eller under regnskabsposten "udbytte for året"?

- Hvis besvarelsen af spørgsmål 2 og 3 ikke er bekræftende, bedes det angivet, efter hvilke principper udlodningen da skal foretages/vises?

- Det bedes bekræftet, at Skatterådet er enig i, at ejeren af det selskab, der har modtaget andel af overskud fra Partnerselskabet, efter eget valg kan vælge at selskabets overskud udbetales som løn og/eller udbytte eller opspares i selskabet?

- Hvis besvarelsen af spørgsmål 5 ikke er bekræftende, bedes det angivet, efter hvilke principper det modtagne overskud da skal disponeres?

Svar

- Ja

- Ja

- Ja

- Bortfalder

- Ja

- Bortfalder

Beskrivelse af de faktiske forhold

Den daglige drift styres af de enkelte sektioner (afdelinger). Denne decentrale organisering og ledelsesform giver sig naturligvis udslag i en overskudsfordeling baseret på de realiserede resultater i den enkelte sektion/afdeling.

Det er ønsket, at disse principper videreføres i den nye Partnerselskabsstruktur.

Det bindende svar er begrundet i det forhold, at der i en overgangsperiode vil eksistere ejer-selskaber (ved spaltningen vederlægges nuværende aktionærer med aktier i helejet selskab, der ejer andelen i partnerselskabet).

I takt med at ejerkredsen udvides og det naturlige generationsskifte gennemføres vil disse ejer-selskaber forventeligt forsvinde. På sigt forventes ejerskabet overvejende at være personligt. I overgangsperioden kan der muligvis blive rejst spørgsmål ved den faktiske fordeling af driftsresultatet (overskudsfordelingen), dvs. om selskaberne eller de bagvedliggende personlige ejere er rette indkomstmodtagere. Denne usikkerhed ønsker vi afklaret forinden Partnerselskabet endeligt etableres (er forberedt).

Ledelsen i X A/S er baseret på følgende ledelsesmodel:

- generalforsamling, hvor alle nødvendige selskabsretlige beslutninger træffes af ejerkredsen (partnere)

- partnermøder, hvor alle fælles ledelsesbeslutninger træffes, herunder eventuelle ændringer i resultatfordelingsmodel

- bestyrelse, hvor den overordnede drift i selskabet overvåges mv. (består af partnere, der er valgt på generalforsamlingen)

- direktion, som forestår den daglige drift og sikrer implementeringen af beslutninger truffet af øvrige organer

- sektionsledelse, som har det operative ledelsesansvar for lokalområdet (eksempelvis y-by, hvor alle partnere med egen afdeling er omfattet)

- afdelingsledelse, som har det daglige ansvar for at afdelingens mål og resultater nås. Afdelingslederen har således det direkte ansvar for driftsresultatet i afdelingen, og dermed grundlaget for den pågældende partners samlede andel af resultatet

Hvis der bortses fra de selskabsretlige krav til organiseringen af X A/S er det således åbenbart, at den enkelte partner har direkte indflydelse og ansvar for egen afdelings overskud. Dette resultat fra egen afdeling er afgørende for den samlede aflønning for partneren. Princippet om at hver partner driver sin egen "virksomhed" er helt central for virksomheden, og kan genfindes i spørgers værdisæt.

Resultatfordelingen (overskudsfordelingen) i spørgers firma - dels som det har fundet sted i en årrække og som det forventes at kunne ske efter etableringen af Partnerselskabet - kan beskrives således:

Hidtil har resultatfordelingen været baseret på følgende tre elementer:

- aktievederlag (udloddet som selskabsretligt udbytte, udgør ca. 5 % af det samlede gennemsnitlige vederlag)

- grundgage (udbetalt månedligt som løn, udgør ca. 50 % af det samlede gennemsnitlige vederlag)

- restudlodning (udbetalt som løn i juli måned efter regnskabsårets afslutning)

Fremgangsmåden med en restudlodning sikrer at ejerne ikke kommer i den uheldige situation, at der i dårlige driftsår skal ske tilbagebetaling af allerede udbetalt acontooverskud. Principielt kunne udlodningen under nr. 3 udbetales løbende, men det har været ønsket at sikre en vis buffer og en vis soliditet i virksomheden. Aktievederlaget har psykologisk været fastsat af hensyn til nye ejere, der således kan synliggøre at en del af overskuddet henføres til finansiering ved køb af andele.

Det samlede vederlag pr. partner beregnes alt overvejende ud fra objektive kriterier. Der er indgået en fælles partneraftale, der regulerer fordelingen. Hver enkelt partner ejer en andel, der giver ret til andel i resultat i den sektion/afdeling som vedkommende partner er daglig leder for. Efter den generelle aftale kan der ske tillæg og fradrag, alt afhængig af en række objektive kriterier, eksempelvis indtjening og pengebinding. Endelig er der mindre generel udligningsordning (land/sektion) for at sikre at der er fælles fokus på virksomhedens/sektionens samlede drift og ledelse mv.

Anskues ovenstående ud fra den engelske selskabsmodel, hvor det er sædvanligt med en aktieklasse for hver aktionær, eksempelvis ved skattefrie omstruktureringer, da vil Partner A således eje andel A, der giver ret til overskud fra en afdeling, som Partner A er ansvarlig for (med mindre justeringer). Princippet vil teknisk også kunne anvendes i Danmark, dvs. opdeling i forskellige aktieklasser med forskellige kriterier for andel i årets resultat. Det er objektive kriterier, der er afgørende for vederlagets størrelse, og ikke en subjektiv fastsat løn efter forhandling med bestyrelse/direktion.

Havde X A/S være etableret som et interessentskab fra starten, da ville resultatfordelingen have været uændret. Dette er resultatet af at spørger anskuer virksomheden som en samling af konsulenter, der - under fælles tag - driver hver deres "virksomhed". Nogle gør det bedre end andre, nogle geografiske områder er mere lukrative forretningsområder end andre, og nogle afdelinger har en driftsmæssig bedre størrelse end andre. Alt sammen noget der er vigtigt for resultatet for afdelingen.

Således vil en partner i eksempelvis y-by modtage et vederlag fra ejerandelen med "rod" i y-sektionen, hvilket vederlag vil afvige fra den partner der er ejer i eksempelvis z-sektionen. Det samlede vederlag til den enkelte partner er således alt overvejende styret af den afdeling/sektion, som vedkommende dagligt arbejder i og hvor lederansvaret udfoldes. Der tages dog også individuelt hensyn i sektionen, efter objektive kriterier.

Optagelse af nye ejere indstilles fra afdelinger/sektioner, idet der skal være økonomi til at aflønne en ny ejer for at en ny ejer kan optages. Et generationsskifte håndteres af den enkelte afdeling, og sker sædvanligvis ved at den yngre partner successivt erhverver aktier, indtil den yngre partner er fuld ejer af en andel. Bemærk at der er tale om ens "hele" partnerandele.

Det er en model, der er indarbejdet over en årrække. Modellen sikrer at der fra alle ejere er maksimal fokus på at optimere indtjeningen i lokalområdet, og samtidig medvirke til at den fælles virksomhed udvikles bedst muligt (resultatmæssigt).

Det er afgørende at principperne i denne resultatfordelingsmodel kan videreføres i Partnerselskabet. Forudsat der ikke blev etableret holdingselskaber ved etableringen ville den beskrevne model kunne videreføres uændret, og uden at der var behov for en stillingtagen fra SKAT.

I Partnerselskabet vil partnerne - holdingselskaberne og de personlige partnere - modtage en månedlig acontoudbetaling/-udlodning, fastsat forsigtigt på grundlag af forventningerne til årets overskud. Derudover vil der ske en årlig slutregulering på baggrund af det godkendte årsregnskab. Denne regulering kan være positiv som negativ, og beregnes på baggrund af indtjeningen for den enkelte partner (bruttooverskudsandel reduceret med månedlige acontoudbetalinger).

I og med at der i en overgangsperiode vil være selskaber, der ejer andelen i Partnerselskabet, vil resultatfordelingen kunne fremdrages ligningsmæssigt, idet princippet om rette indkomstmodtager implicit er aktuelt. Denne usikkerhed ønsker spørger at undgå.

Det er spørgers opfattelse, at partneren kan være ansat i eget selskab, og således vil holdingselskabet være rette indkomstmodtager fra partnerselskabet. Det gælder i fuldt omfang, også med respekt for den forskellighed i den enkelte ejerandels resultat.

Der er ikke tale om subjektive fordelingskriterier baseret på en sædvanlig ledelsesmæssig afgørelse, men derimod om objektivt fastsatte fordelingsregler ud fra gældende aftaler og præsteret indtjening i den enkelte geografi/afdeling. Det kan bedst anskues som en matematisk model for fordeling af årets resultat mellem de selvstændige partnere i virksomheden.

Det er spørgers opfattelse, at de helejede selskaber er rette indkomstmodtagere af resultatandel der henføres til holdingselskabets ejerandel.

Det forventes besluttet på selskabets partnermøde i 2010 at gennemføre en overdragelse til et Partnerselskab, jf. aktieselskabslovens § 173.

Et partnerselskab er et erhvervsdrivende kommanditselskab, i hvilket et aktieselskab med hele sin kapital er kommanditist, eller hvor kommanditisterne i selskabet har indskudt en bestemt kapital, der er fordelt på aktier.

En eller flere deltagere, komplementarerne, hæfter personligt, uden begrænsning og solidarisk for virksomhedens forpligtelser, mens en eller flere deltagere, kommanditisterne, hæfter begrænset for virksomhedens forpligtelser.

Etableringen vil blive gennemført ved, at X A/S stifter et Partnerselskab i 2010 og et samtidigt oprettet aktieselskabet indtræder som komplementar (Komplementarselskab A/S). Når beslutningen om etableringen som forventet besluttes i 2010, overdrages den nuværende virksomhed i X A/S i sin helhed til det da oprettede Partnerselskab, og organisationsændringen er gennemført.

Der gennemføres en ophørsspaltning af X A/S, således at hver enkelt aktionær i X A/S ved ophørsspaltningen vederlægges med eget selskab. Dette selskab vil eje andelen i Partnerselskabet. Der er indsendt særskilt anmodning om tilladelse hertil.

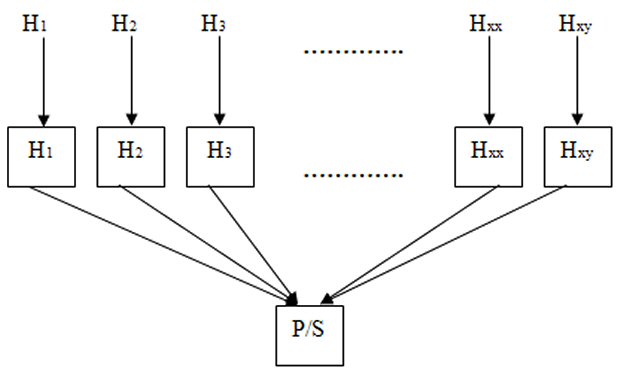

Strukturen efter ophørsspaltningen kan vises således:

H1 - Hxy er de eksisterende aktionærer, mens eksempelvis H1 (i boks) er selvstændige aktieselskaber, der stiftes ved ophørsspaltningen.

Den ejerandel, som eksempelvis aktionær H1 har ved ophørsspaltningen, vil H1 tilsvarende opnå via Selskab H1, idet Selskab H1 vil eje en tilsvarende andel af Partnerselskabet. Hvis H1 ejer x % af aktierne i dag, da vil Selskab H1 således komme til at eje x af Partnerselskabet. Der sker således ingen forskydninger i ejerandele.

Ovenstående er en fleksibel struktur, der giver maksimal fleksibilitet med hensyn til ændringer i ejerkreds, herunder optagelse af nye partnere.

De eksisterende aftaler om fordeling af årets overskud mellem partnerne forudsættes opretholdt uændret, jf. oplysninger under afsnittet om baggrund m.v.

I forhold til et direkte ejerskab giver dette ikke anledning til yderligere overvejelser, idet overskudsfordelingen samlet henføres til partnerens (ejerens) skattepligtige indkomst, uanset om overførslen fra Partnerselskabet er sket i form af en formel lønudbetaling (indberettet som løn) eller som overskudsandel.

Den eksisterende overskudsfordelingsaftale mellem partnerne kan således direkte rummes i praksis for beskatning af personlige partnere i Partnerselskaber.

Nye partnere kan dog vælge at etablere sig i selskabsform. Ligeledes har vi anmodet om tilladelse til, at eksisterende aktionærer kan overføre ejerskabet til et individuelt ejerskab i eget selskab (fremkommet ved en skattefri ophørsspaltning, se eksempelvis SKM2009.649.SR). Ejerskabet vil derfor på sigt komme til at bestå af dels personlige aktionærer og selskaber, der ejer andelen i Partnerselskabet.

Denne blandede ejerstruktur har afledt spørgsmål 2-6. Der ønskes skattemæssig klarhed over virkningen af, at ejerskabet til partnerens andel i Partnerselskabet placeres i et helejet selskab, dvs. om de samme principper, der gælder ved direkte ejerskab også er gældende, når der er indsat et selskab som ejer af andelen.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Medarbejderobligationer (spørgsmål 1)

X A/S har udstedt medarbejderobligationer i flere omgange og har i dag en gældsforpligtelse over for disse medarbejdere.

Det er hensigtsmæssigt ved overdragelse af virksomheden i X A/S til Partnerselskabet i 2010, at disse medarbejderobligationer kan medoverdrages. Herved sikres, at obligationerne har fuld sikkerhed i den samlede virksomhed, som det var forudsat ved udstedelsen.

En overdragelse har ikke betydning for den allerede gennemførte tildeling m.v.

En overdragelse vil dog medføre, at der formelt indtræder en ny kreditor på gældsbrevet, der i praksis forbliver båndlagt i samme depot (men nu under et nyt CVR-nr., nemlig Partnerselskabets).

Lov om virksomhedsoverdragelse m.v. finder anvendelse ved den forestående overdragelse, men de her omhandlede medarbejderobligationer er ikke direkte omhandlet i den relevante lovgivning. Spørger har derfor fundet det nødvendigt at få en bekræftelse.

I SKM2008.425.SR bekræftede Skatterådet eksempelvis, at forpligtelsen i henhold til tildelte medarbejderobligationer kunne overføres til et nyt selskab uden skattemæssige konsekvenser for medarbejderne, henholdsvis det overdragende selskab, der havde udstedt medarbejderobligationerne. Overførslen fandtes ikke at stride mod båndlæggelseskravet i LL § 7A.

I denne sag, der er tilsvarende den her forespurgte overdragelse, fremgår bl.a.:

- Inden overførsel af forpligtelsen på medarbejderobligationer vil de juridiske konsekvenser blive undersøgt, og der vil blive foretaget de nødvendige handlinger i forbindelse hermed, herunder som nævnt indhentelse af obligationsejernes accept på skift af debitor.

- Forpligtelsen på medarbejderobligationerne overdrages til kurs 100 svarende til markedsværdi.

- I praksis er der således kun tale om en ændring af CVR-nr. og juridisk enhed, hvorfor vi er af den opfattelse, at en overførsel af obligationerne/debitorskift kan ske uden skattemæssige konsekvenser for såvel selskab som medarbejder.

Det er spørgers opfattelse, at den beskrevne overdragelse af gældsforpligtelsen i form af medarbejderobligationerne tilsvarende kan ske uden konsekvenser for medarbejderne, dvs. at vilkår for udstedelse af medarbejderobligationer under den nu ophævede ligningslovs § 7A fortsat er opfyldt, herunder særligt krav til båndlæggelse i 5 år.

Besvarelse af spørgsmål 1 bør derfor være: Ja

Overskudsdelingsaftaler (spørgsmål 2-4)

Partnerselskabet er ikke et selvstændigt skattesubjekt, det vil sige, at beskatning sker direkte hos deltagerne, jf. TfS 1992,234 (bindende forhåndsbesked).

De enkelte deltagere har således fradrag for renter, afskrivninger, driftsunderskud m.v. efter de regler, der gælder herom, men dog med de begrænsninger, der følger af reglerne om opgørelse af fradragskonto.

Deltagerne beskattes af deres ideelle andel af partnerselskabets resultat.

Beskatningen hos de enkelte deltagere sker i overensstemmelse med hver deltagers egen skattemæssige status.

Et partnerselskab er således reguleret under aktieselskabslovens rammer, men beskatningen sker i modsætning til aktie- og anpartsselskaber - hos deltagerne.

Som anført giver dette ikke anledning til særlige tilpasninger i den daglige drift, herunder de gældende overskudsfordelingsaftaler. Disse aftaler kan efter praksis videreføres uændret, idet beskatningen sker hos den enkelte deltager, og der er aftalefrihed i Danmark i relation til eksempelvis aftaler om andel i overskud. Det ses typisk i interessentskaber m.fl.

I spørgers tilfælde vil det forekomme, at ejerskabet til partnerens andel i Partnerselskabet placeres i et helejet selskab.

Det er derfor vigtigt, at spørger får bekræftet, at det er de samme principper, der gælder ved direkte personligt ejerskab, der også er gældende, når der er indsat et selskab, som ejer af andelen.

Til belysning heraf er det afgørende at forstå grundlaget for overskudsfordelingen.

Den daglige drift styres af de enkelte sektioner (afdelinger). Denne decentrale organisering og ledelsesform giver sig naturligvis udslag i en overskudsfordeling baseret på de realiserede resultater i den enkelte sektion/afdeling.

Det er ønsket, at disse principper videreføres i den nye Partnerselskabsstruktur.

Det er spørgers opfattelse, at dette er muligt, i og med at der er tale om fordeling af overskud ud fra de økonomiske resultater, der realiseres i den sektion/afdeling, som den pågældende ejerandel er relateret til. Der er således andele, som giver grundlag for en større udlodning end andre, alene fordi denne andel relaterer sig til en afdeling, hvor der er en bedre indtjeningsmulighed.

Spørger finder på dette grundlag, at den gældende praksis for overskudsfordeling i interessentskaber m.v. tilsvarende skal gælde for partnere, der har ejerskabet placeret i et helejet selskab. Dette følger af transparensprincippet, jf. indledningsvist om partnerselskabers skattemæssige status.

Det er skatteretligt anerkendt, at statsautoriserede revisorer kan udøve selvstændig erhvervsvirksomhed gennem aktieselskaber, jf. TfS 1999, 646 Ø (Arthur Andersen sagen). Sagen drejer sig bl.a. om, hvorvidt 3 partnere kunne overdrage deres andele i Revisorinteressentskabet Arthur Andersen til aktieselskaber ejet af de respektive parter, med skattemæssig virkning, således at aktieselskaberne kunne indtræde som interessenter og dermed anses som rette indkomstmodtagere af overskud herfra. Ifølge Østre Landsret var det "..ubestridt, at sagsøgere, Jørgen Skou, Flemming Holm og David Holm, kan udøve selvstændig erhvervsvirksomhed som statsautoriserede revisorer gennem aktieselskaber."

Endvidere blev det bemærket, at "sagsøgernes overdragelse af deres andele i Revisionsinteressentskabet Arthur Andersen til aktieselskaber og interessentskabskontrakten af 10/6 1991 medførte - ud over skattemæssige fordele - en begrænsning af sagsøgernes personlige hæftelse for interessentskabets forpligtelser. Overdragelsen findes på denne baggrund at have en sådan realitet, at Skatteministeriet skatteretligt skal anerkende den."

Ifølge interessentskabskontrakten, kunne interessenterne deltage i interessentskabet enten personligt eller gennem et af det pågældende 100 % ejet aktieselskab. Såfremt en interessent deltog gennem et af det pågældende 100 % ejet aktieselskab, påhvilede alle forpligtelser hhv. tilkom alle rettigheder og vederlag til en interessent iht. Interessentskabskontrakten selskabet.

Besvarelse af spørgsmål 2 bør derfor være: Ja

I den nuværende selskabsform (A/S) er det givet, at overførsel af overskud til aktionærerne kun kan ske på følgende måde: løn eller udbytte. Naturligvis kan det også udloddes som tilskud eller i forbindelse med likvidation, men det er ikke aktuelt i dette tilfælde. I regnskabet vises dette regnskabsmæssigt enten som løn eller som udbytte.

Ved ændring af selskabsform til partnerselskab ændres dette forhold væsentligt, idet partnerselskabet er skattemæssigt transparent. Den regnskabsmæssige visning har derfor ikke nogen relevans i forhold til den skattemæssige behandling - i modsætning til drift i aktieselskabsform.

Der gælder reelt ikke en særlig regnskabsmæssig praksis for visning af overskudsfordelingen i et Partnerselskab.

Overskuddet kan naturligt vises som "udbytte for året" og derved vises som egentlig udbytte i et aktieselskab m.v.

Det kan også vises - helt eller delvist - under personaleomkostninger. Ved denne fremgangsmåde vil årets viste regnskabsmæssige overskud blive reduceret tilsvarende, hvilket er hensigtsmæssigt i relation til en mere reel bedømmelse af selskabet indtjening.

Valg af visning af overskudsdisponering i regnskabet vil derfor være præget af hensynet til kunder og konkurrenter m.v.

På dette grundlag er det spørgers opfattelse, at den regnskabsmæssige visning af overførsel af overskudsandel til partnerne i Partnerselskabet ikke har nogen betydning for den skattemæssige behandling, jf. spørgsmål 2.

Det modsatte resultat vil jo i øvrigt være i strid med det faktum, at Partnerselskabet er skattemæssigt transparent.

Besvarelse af spørgsmål 3 bør derfor være: Ja

Spørgsmål 4 bortfalder herefter.

Ejerselskaber og vederlæggelse (spørgsmål 5-6)

Ejerselskaberne vil modtage andel af overskud i henhold til overskudsfordelingsaftalen. Dette overskud vil selskabet medregne til det regnskabsmæssige resultat, og ejeren kan herefter vurdere, om der er behov for at udbetale løn, udbytte eller konsolidere selskabet.

Hvis ejeren vælger at udbetale hele eller dele af overskuddet som løn, vil selskabets regnskabsmæssige resultat blive reduceret med beløbet, ligesom den aktuelle skattebetaling vil blive reduceret i forhold til de to andre valgmuligheder. Ejeren af selskabet vil naturligvis skulle medregne lønindkomsten fra selskabet til den skattepligtige indkomst.

Det er spørgers opfattelse, at der ikke er praksis for at statuere, at en vis andel af selskabets overskud skal udbetales som løn. Tværtimod er det netop via de seneste skattereformer sikret, at beskatning af løn og udbytte er harmoniseret. Nedenfor er omtalt uddrag fra praksis.

Haugland-sagen belyser dette forhold. Sagen omhandlede en operasanger, som var ansat på det Kongelige Teater som lønmodtager, og som tillige havde indtægter ved forskellige typer af kunstneriske opgaver i Danmark og udlandet. Han havde hidtil indgået personlige kontrakter, men overvejede nu at oprette et anpartsselskab, der skulle indgå de pågældende kontrakter. Såvel Ligningsrådet som Landsskatteretten og Østre Landsret fandt, at operasangeren var rette indkomstmodtager af de omhandlede vederlag. I dommen bemærkede Højesteret, at uanset at Skatteministeriet have påberåbt sig mangeårig administrativ praksis, fandtes der hverken i statsskattelovens § 4 eller på andet grundlag fornøden hjemmel til at frakende udøvelse af kunstnerisk virksomhed i selskabsform skattemæssig betydning.

Til yderligere støtte herfor henvises til SKM 2006.605.SR, SKM 2008.562.SR og SKM 2009.321.SR, som alle omhandler spørgsmålet om, hvorvidt konsulentvirksomheder i selskabsform er rette indkomstmodtagere til de honorarer, som selskaberne fakturerer datterselskaber for løsning af opgaver. Fælles for datterselskaberne var, at disse, som led i et samarbejde mellem flere konsulentselskaber, var etableret som en fælles overbygning, som kunne varetage salg, markedsføring, administration m.v. vedr. konsulentopgaver, som ofte udførtes af konsulenter ansat i ejerselskaberne i fællesskab.

I alle afgørelserne besvares spørgsmålet bekræftende, og der lægges vægt på, at der er tale om erhvervsmæssig aktivitet, at deltagerne er minoritetsanpartshavere, samt at afregningen selskaberne i mellem foregår på markedsvilkår.

Det bemærkes, at Skatterådet som udgangspunkt må anerkende aftalerne indgået mellem konsulentvirksomhederne og det fælles datterselskab, idet hovedanpartshaverne (konsulentvirksomhederne) er ikke-interesseforbundne parter.

Skatterådet har i bindende svar SKM2008.562.SR bekræftet, at selskab A ApS var skattesubjekt og dermed rette indkomstmodtager af vederlag, der blev modtaget fra selskab B ApS.

Selskabet A ApS var ejet 100 % af konsulent C, der sammen med 2 samarbejdspartnere planlagde at stifte et fælles selskab, B ApS, hvor A ApS ville få en ejerandel på 33 %. C var ansat i A ApS. B ApS skulle fungere som en fælles overbygning for C og de 2 andre partneres selskaber, med det formål at forestå salg, markedsføring m.v.

Det fremgik af sagen, at A ApS indgik en rammeaftale om honorering.

Under rammeaftalen blev der for hver konsulentopgave udarbejdet en opgaveaftale, hvor timesatser/honorarer, varighed og omfang for en specifik opgave blev aftalt. Timesatsen vil typisk svare til den timesats, B ApS fakturerede slutkunden med et fradrag af en "mark-up". Denne mark-up blev anvendt til at finansiere fælles markedsføring og fællesudgifter i B ApS. C ville via A ApS udføre ledelsesopgaver for B ApS primært i form af salg og markedsføring. Honorarer for dette ville ligeledes blive faktureret af A ApS. C var på fast månedsløn fra A ApS.

Skatterådet lagde vægt på, at der var tale om erhvervsmæssig virksomhed, samt at afregningen mellem B ApS og A ApS var sket på markedsmæssige vilkår, herunder at sidstnævnte selskab ejer 33,3 % af B ApS.

Det fremgår af ligningsvejledningen 2009-2 afsnit S.F.4, at en aftale mellem en hovedaktionær og det af ham beherskede selskab kan gå ud på, at hans arbejdsvederlag fastsættes til en værdi, der ligger under, hvad selskaber skulle betale til en udenforstående person. I sådan tilfælde må skattemyndighederne i almindelighed acceptere det af parterne aftalte vederlag. Det fremgår dog senere i afsnittet, at dette spørgsmål ikke må forveksles med spørgsmålet om, hvem der er rette indkomstmodtager.

En transaktion, der vedrører fastsættelse af løn fra et selskab til dets hovedaktionær, er omfattet af ligningslovens § 2. Imidlertid følger det af praksis, at skattemyndighederne normalt ikke fikserer løn, jf. også tidligere formand for Ligningsrådet, professor Ole Bjørn i SR Skat.

På dette grundlag er det spørgers opfattelse, at aktionæren i selskabet, der ejer en ideel andel af Partnerselskabet, frit kan disponere over årets resultat som løn, udbytte eller konsolidering.

Besvarelse af spørgsmål 5 bør derfor være: Ja

Spørgsmål 6 bortfalder herefter.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at de udstedte medarbejderobligationer kan overdrages til et Partnerselskab som led i en virksomhedsoverdragelse, således at de gældende skattemæssige vilkår for medarbejderne kan opretholdes uændret.

Det er oplyst i anmodningen, at virksomhedsoverdragelsesloven finder anvendelse ved overdragelsen af virksomheden i X A/S til Partnerselskabet.

Virksomhedsoverdragelsesloven er baseret på Rådsdirektiv nr. 187 af 14. februar 1977 som ændret ved direktiv 98/50/EF af 29. juni 1998. EF-Domstolen har ved C51/100 (Temco Service Industries) fastslået, at det er en betingelse for at direktivet finder anvendelse, at overførslen indebærer, at medarbejderne får en ny arbejdsgiver. Det afgørende er, at der sker arbejdsgiverskifte.

Virksomhedsoverdragelsesloven omfatter således også overdragelse mellem selskaber, der kontrolleres af samme personer. Det følger af kommentaren til loven, at kravet om, at der skal ske arbejdsgiverskifte er opfyldt, hvis der sker overførsel til en ny juridisk enhed. Det er tilfældet, når virksomheden overdrages fra X A/S til Partnerselskabet.

Virksomhedsoverdragelseslovens § 2, stk. 1 lyder således:

"Overdrages en virksomhed eller en del heraf, indtræder erhververen umiddelbart i de rettigheder og forpligtelser, der bestod på overtagelsestidspunktet i henhold til

- kollektiv overenskomst og aftale,

- bestemmelser om løn- og arbejdsforhold, der er fastsat eller godkendt af offentlig myndighed, og

- individuel aftale om løn- og arbejdsforhold.

Skatterådet har tidligere vurderet, at en lignende overdragelse er omfattet af virksomhedsoverdragelsesloven, og at lovens § 2, stk. 1 hjemler succession for erhververen af medarbejderobligationer, jf. SKM2008.425.SR.

Partnerselskabet overtager dermed forpligtelsen i henhold til medarbejderobligationerne. Medarbejderobligationsordningen fortsætter uændret efter overdragelsen, da Partnerselskabet indtræder som ny debitor i henhold til obligationerne.

SKAT indstiller, at spørgsmål 1 besvares med "ja."

Spørgsmål 2

Det ønskes bekræftet, at andel af Partnerselskabets overskud i henhold til de indgåede overskudsdelingsaftaler kan overføres til de ejere, der er organiseret i selskabsform, uden at det har direkte eller indirekte skattemæssige konsekvenser for ejeren af det pågældende selskab, der modtager overskudsandelen.

Læren om rette indkomstmodtager følger af statsskattelovens § 4.

Det fremgår af Ligningsvejledningen 2010-1 S.C.1.1.1, at spørgsmålet om rette indkomstmodtager løses ved en egentlig bevisvurdering ud fra de konkret foreliggende oplysninger. Som udgangspunkt må indgåede aftaler respekteres. I tvivlstilfælde må der foretages en konkret vurdering af, om det er selskabet eller personen, der har erhvervet retten til vederlaget. Ud fra aftaleretlige og selskabsretlige regler må det således vurderes, hvem der er berettiget eller forpligtet i henhold til kontrakten om arbejdets udførelse.

Fra praksis kan fremhæves følgende sager:

I SKM2009.829.SR kunne Skatterådet ikke bekræfte, at A ApS og B ApS anses som rette indkomstmodtagere af et fast kvartalsvist honorar fra C ApS, hvis personerne D og E overgår til ansættelse i hvert sit helejede anpartsselskab, henholdsvis A ApS og B ApS. Dette begrundes primært med, at der ikke er sammenhæng med levering af rådgivningsydelser fra A ApS og B ApS og betaling af et fast kvartalsvis beløb samt, at en del af dette honorar kan henføres til D og E's levering af ydelser som direktører i C ApS. Skatterådet kan dog bekræfte, at A ApS og B ApS anses som rette indkomstmodtagere af en såkaldt bonus samt af udbytte udbetalt fra C ApS. Endelig bekræfter Skatterådet, at A ApS og B ApS anses som rette indkomstmodtagere af en overskudsdeling udbetalt fra det udenlandske transparente selskab F. Overgår D og E til ansættelse i henholdsvis A ApS og B ApS, sker der efter praksis som udgangspunkt ingen lønfiksering.

I SKM2009.752.VLR fandt landsretten, at A - og ikke hans selskab H1 ApS - var rette indkomstmodtager af indkomst fra managementaftaler, som H1 ApS havde indgået med et selskab, der producerede motorer. Landsretten fandt dog, at A og H1 ApS var berettiget til omgørelse, idet landsretten lagde til grund, at de overvejende hensyn bag beslutningen om, at indkomsten var henført til H1 ApS ikke var skattemæssige. Endvidere fandt landsretten, at det i H1 ApS' regnskaber var angivet, at indtægten hidrørte fra konsulentvirksomhed, og at A ikke var bekendt med, at placeringen af indtægten i H1 ApS kunne give anledning til skattemæssige problemer, hvorfor han ikke havde anledning til at oplyse yderligere om forholdet. Landsretten fandt derfor, at betingelsen i skatteforvaltningslovens § 29, stk. 1, nr. 3, om at forholdet skal være lagt klart frem, ikke var til hinder for omgørelse og tog dermed appellanternes hjemvisningspåstand til følge.

Skatterådet bekræftede i et bindende svar (SKM2009.321.SR), at H1, H2 og H3 ville være skattesubjekter og dermed rette indkomstmodtagere i relation til indgåede kontrakter om konsulentopgaver med G1. G1 var ejet med 1/3 af hvert af selskaberne H1, H2 og H3. Via selskabet G1 blev der etableret en fælles overbygning, som varetog salg, markedsføring, administration m.v. vedr. konsulentopgaver, som ofte blev udført af konsulenter, ansat i og aflønnet af de tre ejerselskaber i fællesskab. Vederlag fra G1 til H1, H2 og H3 blev fastsat på baggrund af timesatser specificeret i G1's aftale med slutkunden fratrukket et administrationsbidrag til G1 svarende til X % af fakturabeløbet fra G1 til slutkunden. Skatterådet udtalte, at aftalerne indgået mellem de tre ejerselskaber og G1 som udgangspunkt må anerkendes af skattemyndighederne, idet de tre ejerselskaber og hovedanpartshavere i disse er ikke-interesseforbundne parter.

I SKM2008.660.BR drejede sagen sig om, hvorvidt det sagsøgende selskab eller selskabets direktør og hovedaktionær var rette indkomstmodtager af vederlaget for konsulentarbejde, der var udført af hovedaktionæren for et selskab, i hvilket sagsøgeren ejede 50 % af anpartskapitalen.

Retten fandt, at sagsøgeren var rette indkomstmodtager af konsulenthonorarerne. Der blev herved lagt vægt på selskabets formål, at der ikke forelå nogen ansættelsesaftale mellem selskabet og dets hovedaktionær, at selskabet ikke havde haft lønudgifter i de omhandlede indkomstår, at selskabet heller ikke i disse år havde haft andre indtægter end konsulenthonorarerne, at disse blev faktureret med stort set samme månedlige beløb, at der ikke forelå et interessemodsætningsforhold mellem hovedaktionæren og ejeren af de øvrige anparter i det selskab, der modtog konsulentydelserne i relation til spørgsmålet om, hvorvidt konsulenthonorarerne skulle placeres, og at hovedaktionæren var direktør i det selskab, der modtog konsulentydelserne.

Endvidere afgav Skatterådet bindende svar (SKM2008.562.SR) om, at A ApS var skattesubjekt og dermed rette indkomstmodtager af vederlag, der blev modtaget fra B ApS. Selskabet A ApS var ejet 100 % af konsulent C, der sammen med 2 samarbejdspartnere planlagde at stifte et fælles selskab, B ApS, hvor A ApS ville få en ejerandel på 33 %. C var ansat i A ApS. B ApS skulle fungere som en fælles overbygning for C og de 2 andre partneres selskaber, med det formål at forestå salg, markedsføring m.v. Det fremgik endvidere af sagen, at A ApS indgik en rammeaftale om honorering. Under rammeaftalen blev der for hver konsulentopgave udarbejdet en opgaveaftale, hvor timesatser/honorarer, varighed og omfang for en specifik opgave blev aftalt. Timesatsen vil typisk svare til den timesats, B ApS fakturerede slutkunden med et fradrag af en "mark-up". Denne mark-up blev anvendt til at finansiere fælles markedsføring og fællesudgifter i B ApS. C ville via A ApS udføre ledelsesopgaver for B ApS primært i form af salg og markedsføring. Honorarer for dette ville ligeledes blive faktureret af A ApS. C var på fast månedsløn fra A ApS. Skatterådet lagde vægt på, at der var tale om erhvervsmæssig virksomhed samt, at afregningen mellem B ApS og A ApS var sket på markedsmæssige vilkår herunder, at sidstnævnte selskab ejer 33,3 % af B ApS.

Endelig fandt Skatterådet i et bindende svar (SKM2006.605.SR), at selskabet A, der udøvede virksomhedsrådgivning, var rette indkomstmodtager til de honorarer, som selskabet fakturerede til B A/S (50 % ejet af A) for løsning af opgaver i henhold til de mellem selskaberne indgåede arbejds- og honorarfordelingsaftaler. De resterende 50 % af B A/S var ejet af C ApS. A og C var ejet 100 % af hver af personaktionærerne D og E. A modtog en andel af B's honorarindtægter for løsning af opgaver afhængig af en fra sag-til-sag indgået arbejds- og honorarfordeling. Personaktionærerne modtog løn fra henholdsvis A og C. Det var en forudsætning for, at Skatterådet kunne anerkende selskabet A som rette indkomstmodtager, at aktiviteten i selskabet i skattemæssig henseende var erhvervsmæssig, og at honoreringen af ejerselskabernes udførte arbejdsindsats i B A/S skete på markedsmæssige vilkår.

I Højesteretsdom af 11/11 2005 (SKM2005.466.H) ydede et selskab konsulentbistand med ledelsesrådgivning til en koncern. I en periode var dette selskabs hovedaktionær ansat som administrerende direktør i koncernen. For denne periode fandt Højesteret, at hovedaktionæren var rette indkomstmodtager. Til konsulentvederlagene for perioden efter hovedaktionærens fratræden som direktør i koncernen, var selskabet derimod rette indkomstmodtager. Fsva. henførelse af indkomst til hovedaktionæren for den periode, hvor denne var ansat som administrerende direktør anførte Højesteret, at hovedaktionæren var undergivet bestyrelsens instruktionsbeføjelser og handlede under sædvanligt ansvar som direktør.

Sagen i TfS1999.646.ØLD drejede sig om 3 skatteydere, der indtil 1991 sammen med en række andre revisorer drev revisionsvirksomhed i større revisionsfirma som personlige interessenter. I 1991 overdrog de 3 skatteydere deres andel af revisionsvirksomheden til et af dem hver for sig 100 pct. ejet aktieselskab. Sagen drejede sig om beskatningen i 1991 og 1992 af andelene i overskud fra revisionsvirksomheden, idet skattemyndighederne anså skatteyderne personligt skattepligtige af overskuddene. Endvidere godkendte skattemyndighederne ikke skatteydernes overdragelse af virksomheden til deres selskab, og købesummen for goodwill blev anset skattepligtig for de pågældende som maskeret udbytte. Landsretten lagde til grund, at det var ubestridt, at sagsøgerne kunne drive virksomhed som statsautoriserede revisorer gennem et aktieselskab, og overdragelsen fandtes at have været en sådan realitet, at den skatteretligt skulle anerkendes. Skatteministeriet skulle herefter anerkende, at skatteyderne ikke var rette indkomstmodtagere af overskud for 1991 og 1992, samt anerkende, at skatteyderne fra 1991 med skattemæssig virkning havde overdraget deres ideelle andele i virksomheden, herunder goodwill, til deres helejede selskaber.

Begrundelse

SKAT lægger til grund, at den enkelte partner pt. udfører opgaver for X A/S mod vederlag i form af den grundgage, som udbetales månedligt som løn samt restudlodningen, som udbetales som løn i juli måned. Det lægges endvidere til grund at den enkelte partner alene udfører sit hverv overfor 3. mand igennem X A/S.

Det ønskes afklaret hvorvidt den eksisterende overskudsdelingsaftale kan fortsætte uændret efter den beskrevne virksomhedsoverdragelse til Partnerselskabet og den efterfølgende spaltning af X A/S, hvorved de modtagende selskaber i spaltningen anses som rette indkomstmodtager af udbetalingerne fra Partnerselskabet.

SKAT anerkender ubestridt, at den pågældende virksomhed kan drives i selskabsform og derfor skattemæssigt som udgangspunkt anses som selvstændig erhvervsvirksomhed.

I forhold til praksis udledes følgende momenter, når spørgsmålet om rette indkomstmodtager skal afgøres, hvis spørgsmålet angår levering af personlige tjenesteydelser, evt. som konsulent gennem et personligt ejet selskab til et "overbygningsselskab":

- Ingen af de personligt ejede selskaber har i sig selv bestemmende indflydelse over overbygningsselskabet,1 jf. ligningslovens § 2.

- Hvorvidt det personligt ejede selskab anses som rette indkomstmodtager f.s.v.a. ledelses-/administrationsydelser leveret af en "konsulent" beror på en vurdering af, om disse ydelser sker under instruks fra f.eks. bestyrelsen. En administrerende direktør anmeldt ved Erhvervs- og Selskabsstyrelsen, som har sædvanlige ledelsesbeføjelser og er underlagt bestyrelsesinstrukser, kan som udgangspunkt ikke "sætte sig selv på aktier".

- Der er sammenhæng mellem enten levering / fakturering af konsulentydelser fra det personligt ejede selskab og de faktisk leverede tjenesteydelser eller sammenhæng i forhold til driftsresultatet (overførsel af overskudsandel) til overbygningsselskabet. Betaling af et fast beløb anerkendes dog for en periode af kortere varighed. Indkomstoverførslerne mellem det personligt ejede selskab til overbygningsselskabet eller overførsel af overskudsandel er forretningsmæssigt begrundet.

- Konsulenterne modtager løn fra det personligt ejede selskab.

De i den konkrete sag indgåede aftaler er som udgangspunkt indgået mellem uafhængige parter, da ejerselskaberne hver for sig ikke har bestemmende indflydelse over Partnerselskabet. Sådanne aftaler skal derfor som udgangspunkt respekteres, medmindre det kan påvises, at parterne ikke har modstridende interesser, og aftalerne er et udtryk for unormale forretningsmæssige dispositioner eller vilkårlig indkomstoverførsel.

Det er SKATs opfattelse, at ejerselskaberne / de personlige ejere har sammenfaldende interesser for så vidt angår spørgsmålet om placeringen af det fulde fremtidige honorar/andel af overskud. Når vederlæggelsen af partnerne sker til ejerselskaberne, opnår partnerne mulighed for hver for sig at afgøre, hvor stor en del af indtjeningen fra Partnerselskabet, der skal opspares i ejerselskabet eller udbetales enten i form af løn eller udbytte. Partnerselskabet har ingen modstridende interesser, da den samlede indtjening ikke påvirkes samt den omstændighed, at partnerselskabet er en skattemæssig transparent enhed.

Partnerne har dog ikke sammenfaldende interesser for så vidt angår overskuddelingsaftalens indhold vedrørende fordelingen af overskud efter den enkelte sektions/afdelings økonomiske resultater. Fordelingen i aftalen begrundet i den enkelte sektion/afdelings resultat, må efter de givne oplysninger skulle respekteres, grundet partnerne i dette forhold anses som uafhængige parter med modstridende interesser.

I henhold til Selskabslovens § 45, skal udbetalt udbytte som udgangspunkt fordeles forholdsmæssigt mellem de enkelte selskabsdeltagere efter størrelsen af deres respektive kapitalbesiddelser. Hvis der skal ske en skævdeling af udbytte, kræver det samtykke fra samtlige selskabsdeltagere. Det kan forholde sig anderledes, såfremt selskabet har flere aktieklasser med forskellige rettigheder i henhold til vedtægterne.

Det er oplyst, at der er tale om ens partnerandele, hvorved det lægges til grund, at X A/S ikke har forskellige aktieklasser. Af oplysningerne fremgår det, at det hidtil alene er aktievederlaget, som udbetales som selskabsretligt udbytte.

For partnerselskaber skal vedtægterne angive størrelsen af komplementarens henholdsvis kommanditaktionærernes samlede ejerandel i selskabet. Ligeledes skal over-/ underskudsdelingen mellem komplementaren og kommanditaktionærerne fastsættes i vedtægterne, jf. Selskabslovens § 360. SKAT tager ved besvarelsen ikke stilling til de selskabsretlige spørgsmål overskudsdelingsaftalen kan indeholde.

Det forhold at den enkelte partner deltager i ledelsen af Partnerselskabet gennem partnermøder og sektionsledelse/afdelingsledelse, samt partnerne pt. er ansatte i X A/S, og efter virksomhedsoverdragelsen vil fortsætte det arbejde partnerne tidligere udførte i dette ansættelsesforhold, medfører, at der reelt ikke sker ændring af forholdene for det udførte arbejde leveret af den enkelte partner.

På baggrund af en konkret vurdering, der er baseret på oplysningerne om den konkrete konstruktion, anser SKAT de respektive ejerselskaber for rette indkomstmodtagere, da størrelsen af udbetalingerne fra Partnerselskabet er afhængige af den faktiske drift og herunder det realiserede driftsresultat. Udbetalingerne (løbende og slutregulering) vil være afhængig af det præsterede resultat for den enkelte partner. Udbetalingerne vil være afhængig af det præsterede resultat for den enkelte partner. SKAT finder at der sker en overførsel af en overskudsandel, baseret på driften i den respektive afdeling i Partnerselskabet, som partneren er tilknyttet.

SKAT indstiller på den baggrund, at spørgsmål 2 besvares med "ja".

Såfremt overskudsandelen kommer til at indeholde lønlignende elementer, som ikke har den fornødne sammenhæng med den faktiske drift og det realiserede driftsresultat, vil besvarelsen for denne del være anderledes, da ejerselskaberne ikke umiddelbart kan anses som rette indkomstmodtage af denne andel.

Spørgsmål 3

Det ønskes bekræftet, at besvarelsen af spørgsmål 2 ikke påvirkes af valg af Partnerselskabets regnskabsmæssige visning af det overførte overskud, dvs. om det i regnskabet indgår under regnskabsposten "personaleomkostninger" eller under regnskabsposten "udbytte for året".

Besvarelsen af spørgsmål 2 har hjemmel i læren om rette indkomstmodtager i henhold til statsskattelovens § 4. SKAT vil på den baggrund ikke ændre sin vurdering af de udbetalte beløb alt efter hvilken post spørger vælger at posterer beløbene under i årsrapporten. SKAT forudsætter dog, at spørger følger de gældende bestemmelser for aflæggelse af årsrapport.

SKAT indstiller, at spørgsmål 3 besvares med "ja".

Spørgsmål 5

Det ønskes bekræftet, at Skatterådet er enig i, at ejeren af det selskab, der har modtaget andel af overskud fra Partnerselskabet, efter eget valg kan vælge at selskabets overskud udbetales som løn og/eller opspares i selskabet.

Ved besvarelsen af spørgsmålet henholder SKAT sig til besvarelsen af spørgsmål 2, hvorefter ejerselskaberne anses som rette indkomstmodtager overskudsandelene fra Partnerselskabet.

Af ligningslovens § 2, stk. 1, nr. 1, jf. stk. 2 fremgår det, at bl.a. fysiske personer, der udøver en bestemmende indflydelse over f.eks. et selskab, skal foretage handelsmæssige eller økonomiske transaktioner på armlængde vilkår.

Det fremgår af Ligningsvejledningens 2010-1 S.F.4, at en aftale mellem en hovedaktionær og det af han beherskede selskab kan gå ud på, at hans arbejdsvederlag fastsættes til en værdi, der ligger under, hvad selskaber skulle betale til en udenforstående person. I sådan tilfælde må skattemyndighederne i almindelighed acceptere det af partnerne aftalte vederlag. Det fremgår dog senere i afsnittet, at dette spørgsmål ikke må forveksles med spørgsmålet om, hvem der er rette indkomstmodtager.

Spørgsmålet vedrørende fastsættelse af løn fra et selskab til dets hovedaktionær, er omfattet af ligningslovens § 2. Af praksis følger det dog, at SKAT som udgangspunkt ikke fikserer løn, jf. SKM2009.829.SR.

SKAT indstiller, at spørgsmål 5 besvares med "ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.