Indhold

Dette afsnit handler om fordeling og måling ved forbrug af brændsler.

Afsnittet indeholder:

- Godtgørelse af energiafgift

- Eget forbrug af energiprodukter til produktion af tilsvarende energiprodukt.

Godtgørelse af energiafgift

For at opnå godtgørelse af energiafgiften af gas-, kul- og mineralolieprodukter, der anvendes til produktion af varme (energi) til både

- godtgørelsesberettigede formål (procesformål) og

- ikke-godtgørelsesberettigede formål (varmeleverancer, rumvarme, varmt brugsvand eller komfortkøling)

skal der ske en fordeling af energiforbruget.

Fordelingen af blandet energiforbrug skal ske på basis af måling af den samlede fremstillede mængde varme (energi) og den forbrugte mængde energi til procesformål. Fordelingen af energiforbruget til rumvarme mv. og procesformål kan dermed ikke ske på basis af en fast fordelingsnøgle, et skøn eller ved anden fordeling.

Hvis det samme anlæg anvendes til forsyning af både procesenergi og rumvarme mv. opgøres den godtgørelsesberettigede andel som forholdet mellem

- den mængde energi, som forbruges til procesformål

og

- den samlede mængde energi, der er fremstillet på anlægget.

Se GASAL § 10, stk. 5, nr. 4, KULAL § 8, stk. 4, nr. 4, og xMINAL § 11x, stk. 5, nr. 4.

Målingen af energiforbruget til procesformål skal ske på det sted, hvor energien overgår til procesformål.

Hvis det samme anlæg anvendes til forsyning af både mineralogiske processer mv., proces og rumvarme mv. skal reglerne om fordeling mellem rumvarme mv. og proces først anvendes. Derefter opdeles procesdelen mellem proces og mineralogiske processer mv. efter den beskrevne metode i afsnit E.A.4.6.3 om energiprodukter og elektricitet og i afsnit E.A.4.6.6 om mineralogiske processer mv.

Målingen af energiforbruget til mineralogisk processer mv. skal ske på det sted, hvor energien overgår til de mineralogiske processer mv.

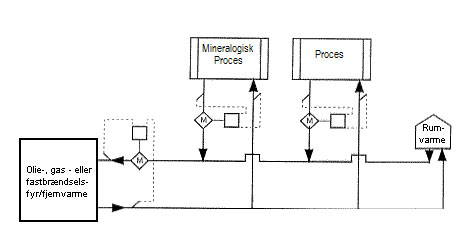

Eksempel

Måling af energi til procesformål og placering af bimålere/fordelingsmålere i virksomheden kan illustreres ved denne skitse:

Eget forbrug af energiprodukter til produktion af tilsvarende energiprodukt

Virksomheder, der er omfattet fritagelsesbestemmelserne for eget forbrug af energiprodukter, der er produceret på virksomhedens område efter GASAL § 8, stk. 8, og xMINAL § 9x, stk. 12, skal fordele dette energiforbrug efter reglerne i enten GASAL § 8, stk. 9, eller xMINAL § 9x, stk. 13. Fordelingen skal ske efter reglerne i enten GASAL § 10, stk. 5, nr. 4, eller xMINAL § 11x, stk. 5. nr. 4.