Dette afsnit handler om udenlandske søjle 1-ordninger og den skattemæssige behandling heraf.

Afsnittet indeholder:

- Definition: Søjle 1-ordning

- Den skattemæssige behandling af bidrag til en udenlandsk søjle 1 - ordning

Definition: Søjle 1-ordning

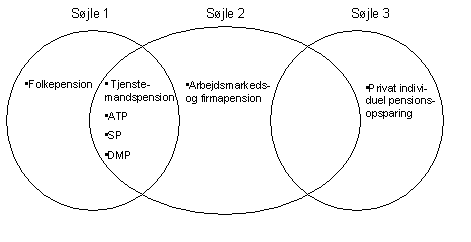

I EU inddeler man typisk de gængse former for pensionsordninger i tre søjler:

| Søjle 1 | Omfatter lovbestemte, obligatoriske pensioner, der udbetales fra en offentlig sikringsordning. Det kan dreje sig om lige ydelser til alle eller om indtægtsbaserede ydelser |

| Søjle 2 | Erhvervstilknyttede pensioner |

| Søjle 3 | Individuelle, private pensioner |

Anvendt på danske forhold giver det nedenstående fordeling af danske lovbestemte og frivillige ordninger mellem de tre søjler, fordi der er en vis fællesmængde mellem søjle 1 og søjle 2:

Søjle 1-ordninger omtales typisk som sociale pensioner, og de falder ind under anvendelsesområdet for EU´s forordninger om social sikring. Det gælder, uanset om der er bidragspligt til ordningen, eller om den finansieres over skatten i medlemsstaten.

I mange europæiske lande finansieres de sociale pensioner ved obligatoriske lovbestemte bidrag, der udgør en procentdel af lønnen og som hviler på arbejdsgiveren eller arbejdstageren. Bidraget kan eksempelvis dække pensionsforsikring, arbejdsløshedsforsikring, sygeforsikring og plejeforsikring.

Den skattemæssige behandling af bidrag til en udenlandsk søjle 1 - ordning

Den udenlandske arbejdsgivers bidrag

Den udenlandske arbejdsgivers betaling af obligatoriske, lovbestemte bidrag af den ansattes løn medregnes ikke i den ansattes indkomstopgørelse. Se L31 2007/2, generelle bemærkninger pkt. 3.5

Den ansattes fradrag for egne bidrag

Hvis en person er fuldt skattepligtig til og hjemmehørende i Danmark uden at være under dansk social sikringslovgivning, og betaler obligatoriske, udenlandske sociale bidrag, fordi han eller hun er under den udenlandske sociale sikringslovgivning i henhold til EU´s forordninger om social sikring eller anden mellemfolkelig aftale, så kan personen fratrække de obligatoriske, udenlandske sociale bidrag, der påhviler personen selv, i den skattepligtige personlige indkomst. Det gælder også, hvis arbejdsgiveren opkræver og indbetaler bidraget på den ansattes vegne. Se LL § 8 M, stk. 2, sammenholdt med PSL § 3, stk. 2, nr. 7.

Se også

Afsnit C.A.4.1.11 om fradrag for arbejdsmarkedsbidrag og udenlandske sociale bidrag.

Den ansattes fradrag for arbejdsgiverens bidrag

Personer, som er omfattet af KSL § 2, stk. 1, nr. 1, (begrænset skattepligtig af vederlag i ansættelsesforhold) eller nr. 3 (arbejdsudlejet), og som efter De Europæiske Fællesskabers forordninger om social sikring for arbejdstagere, selvstændigt erhvervsdrivende og deres familier, der flytter inden for Det Europæiske Fællesskab, er under udenlandsk social sikringslovgivning, kan fratrække udenlandske, obligatoriske sociale arbejdsgiverbidrag ved opgørelsen af den skattepligtige indkomst for det indkomstår, som bidragene vedrører.

Det er en betingelse for fradrag, at der efter De Europæiske Fællesskabers forordninger om social sikring er indgået aftale om, at betalingen af de udenlandske arbejdsgiverbidrag hviler på lønmodtageren. Se LL § 8 M, stk. 4.

For arbejdsudlejede personer omfattet af KSL § 2, stk. 1, nr. 3 fragår de udenlandske sociale bidrag før beregningen af skatten på 30 pct., jf. KSL § 48 B, stk. 2.

Se også

Afsnit C.F.3.2.3 om indkomstopgørelse for begrænset skattepligtige

Udbetalinger

Da der er tale om en offentlig, lovbestemt, udenlandsk, obligatorisk ordning, er ordningen ikke omfattet af PBL § 53 A eller § 53 B.

Udbetalingerne skal derfor som udgangspunkt behandles efter reglerne i SL § 4, litra a eller c samt SL § 5 litra b, dvs. at løbende, livsbetingede ydelser skal medregnes i den skattepligtige indkomst, og engangsudbetalinger er skattefri. Se afsnit C.A.10.4.2.7 om beskatning efter statsskatteloven.

Da den udenlandske ordning kan indeholde forskellige former for dækning, skal det afgøres konkret, hvordan ydelsen skal beskattes. Udbetales der ydelser, som svarer til sociale ydelser fra danske sociale myndigheder, som ikke skal medregnes i den skattepligtige indkomst, skal ydelsen fra den udenlandske søjle 1-ording heller ikke beskattes. Substituerer ydelsen fra den udenlandske søjle 1-ordning en indkomst, som ellers skal medregnes i den skattepligtige indkomst, skal ydelsen medregnes i den skattepligtige indkomst.