Spørgsmål

- Kan SKAT bekræfte, at det i Dubai registrerede selskab, C LLC, efter danske skatteregler er skatteretligt transparent?

- Hvis spørgsmål 1 besvares benægtende, kan SKAT så bekræfte, at aktierne i C LLC - på baggrund af de pr. 1. januar 2014 foreliggende vedtægter og aktionærernes aftalegrundlag i øvrigt - anses for at være koncernselskabsaktier omfattet af aktieavancebeskatningslovens § 4 B?

Svar

- Nej

- Ja

Beskrivelse af de faktiske forhold

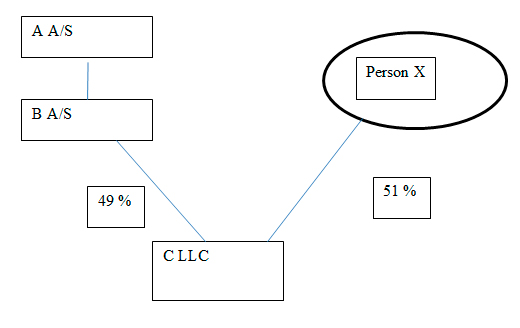

B A/S ejer 49 % af aktierne i selskabet C LLC, hjemmehørende i Dubai.

B A/S blev stiftet den x-dato 2010. B A/S blev stiftet af E A/S og F ApS. Selskabet, B A/S´ formål er ifølge vedtægterne (...).

Der er den x-dato 2010 indgået en ejeraftale mellem samtlige de daværende aktionærer i selskabet.

Det fremgår af pkt. 1 i ejeraftalen:

1.1. B A/S blev stiftet af E A/S og F ApS med henblik på, at selskabet på nærmere aftalte vilkår skulle indgå salgsaftaler mv. inden for X-branche.

(...)

A A/S har ved aktieoverdragelsesaftale af x-dato 2014, under forudsætning af opfyldelse af visse betingelser, købt alle aktierne i B A/S af de tidligere aktionærer i B A/S.

C LLC

C LLC varetager B A/S´ aktivitet i Mellemøsten.

C LLC blev stiftet den x-dato 2010 af Person X (herefter "UAE National Partner"), som er statsborger i Dubai, og Person Y, som er dansk statsborger og bosiddende i Dubai. Der er i sagen fremlagt selskabets vedtægter (Memorandum of Association).

I henhold til UAE lovgivning skal et UAE indregistreret selskab ejes direkte eller indirekte med mindst 51 % af en UAE statsborger. C LLC var fra stiftelsen ejet med 51 % af UAE National Partner og 49 % af Person Y.

Af vedtægterne for C LLC fremgår det bl.a.:

"The parties hereto, having full legal capacity to contract, have agreed to form a Limited Liability Company between themselves in the Emirate of Dubai in accordance with the provisions of the commercial Company Law on the following terms and conditions.

(...)

The Commercial Companies Law shall mean Federal Law No. 8 of 1984 concerning commercial companies and its amendments.

(...)

The principal objects of the company shall be: (...)

(...)

"The capital of the company is Dhs. 300.000/- divided into 300 shares, the value of each share being Dirhams one thousand (1000/-). The capital of the Company is divided among the partners in the following manner:

|

Name

|

Shares in no.

|

Shares value in Dhs.

|

% of the capital

|

|

Person X

|

153

|

153.000

|

51 %

|

|

Person Y

|

147

|

147.000

|

49 %

|

|

300

|

300.000

|

|

The Partners declare that, the value of the shares has been paid in full."

Ved aftale af 27. juni 2011 solgte Person Y sine kapitalandele i C LLC til B A/S.

Af "Share sale agreement and addendum to the memorandum of association" fremgår det, at selskabets kapital herefter er fordelt som følger:

|

Name

|

Shares in no.

|

Shares value in Dhs.

|

% of the capital

|

|

Person X

|

153

|

153.000

|

51 %

|

|

B A/S

|

147

|

147.000

|

49 %

|

|

300

|

300.000

|

|

Af vedtægterne for C LLC følger:

- Aktierne i selskabet ejes med 51 % af UAE National Partner og 49 % af B A/S.

- Selskabet har en nominel aktiekapital på AED 300.000.

- Ved aktieovergang har aktionærerne forkøbsret, men i øvrigt er aktierne frit omsættelige, forudsat at den nationale partner altid ejer mindst 51 % af aktierne.

- Selskabets aktier noteres i et ejerregister, der føres af direktøren.

- Selskabet har ikke nogen bestyrelse. Selskabets direktør udpeges af B A/S, og som direktør er udpeget person F.

- Direktøren har "fulde ledelsesmæssige beføjelser i selskabet", herunder i "alle finansielle og kommercielle forhold". Det fremgår således af vedtægterne: " The Managing Director shall have all of the powers necessary for the management of the Company, representing the company and signing on its behalf and carrying out all acts required by its objects (...)"

- Mere specifikt kan direktøren blandt andre købe virksomheder, aktiver, og andre formuegoder, indlede retssager og ansætte medarbejdere.

- Direktøren kan endvidere tegne selskabet i alle forhold indenfor selskabets formål.

- I selskabet er der en generalforsamling, som mindst en gang årligt mødes. Hver selskabsdeltager har ret til deltage i generalforsamlingen, og har ret til at stemme som følger: "Each Partner shall have a number of votes equal to the number of shares he owns or represents. Managing Director shall have a casting vote in case of tie in votes".

- Selskabets generalforsamling godkender blandt andet selskabets regnskaber og træffer beslutning om udlodning af udbytte. Generalforsamlingen træffer som udgangspunkt beslutning med en majoritet på ¾ af selskabets nominelle aktiekapital.

- Der udarbejdes regnskaber for selskabet, og regnskabsåret følger kalenderåret.

- Selskabets overskud efter henlæggelse af 10 % til en særlig reserve fordeles som følger: "The profits shall be distributed between the partners in the following position: First Party, 5 %, Second Party 95 %.

- Selskabet ophører med at eksistere efter 10 år, medmindre perioden forkortes eller forlænges ved beslutning af generalforsamlingen.

- Artikel 17 og 18 omhandler selskabets opløsning og likvidation. Bestemmelserne regulerer ikke, hvordan selskabets formue fordeles i tilfælde af opløsning eller likvidation.

- I tilfælde af en af selskabsdeltagerne dør overgår hans kapitalandele til arvinger mv..

Om udlodninger fra selskabet:

"The profits shall be distributed between the partners in the following position: Person X, 20 %, B A/S, 80 %)."

Ejerforholdene i C LLC er herefter som følger:

Ved Appendix A har B A/S og UAE National Partner aftalt, at UAE National Partner som en del af aftalegrundlaget for selskabet har ret til et vederlag fra B A/S i form af et årligt service fee på i alt AED 45.000. (Main trade license, AED 30.000 + Branch license AED 15.000). Ifølge dokumentet skal der ikke herudover udredes vederlag mellem parterne, og UAE National Partner er ikke ansvarlig for tab i selskabet, ("No other remuneration is to be settled between the parties.

Nor will Person X be liable to any losses occurred in C LLC").

Ved Appendix B har B A/S og UAE National Partner aftalt, at ledelsen af C LLC fuldstændigt og uigenkaldeligt er B A/S´ ansvar, og at direktøren udpeges af B A/S. Det er således fastsat:

"It is agreed between B A/S and Person X that the Management of C LLC is entirely and irrevocable the responsibility and liability of B A/S.

B A/S upholds the right to appointment the Managing Director."

Endelig har B A/S og UAE National Partner ved Appendix C aftalt, at hele provenuet i tilfælde af likvidation af selskabet tilfalder B A/S: "By liquidation of the company, the proceeds appointed 100 pct. in favor of B A/S".

Spørgers opfattelse og begrundelse

Spørgsmål 1

Repræsentanten har anført, at spørgsmålet skal besvares med "Ja".

Det følger af selskabsskattelovens § 1, stk. 1, nr. 2, at et udenlandsk selskab mv. kan sidestilles med et dansk indregistreret selskab, jf. § 1, stk. 1, nr. 1, såfremt:

- Ingen af deltagerne i det udenlandske selskab hæfter personligt for selskabets forpligtelser og

- Selskabet fordeler overskuddet i forhold til den af deltagerne indskudte kapital i selskabet.

Det fremgår af Juridisk Vejledning, afsnit C.D.1.1.3, andre selskaber:

"om der foreligger et selskab, som er omfattet af SEL § 1, stk. 1, nr. 2, må afgøres ud fra en samlet konkret vurdering. Af væsentlig betydning for denne vurdering er selskabets vedtægter og hensigten med dets virksomhed, men derudover kan nedennævnte forhold være af betydning. Det bemærkes, at de nævnte forhold ikke er udtryk for en udtømmende liste. Endelig bemærkes, at et enkelt af disse forhold ikke kan være ubetinget afgørende.

Ved vurderingen kan følgende tale for, at selskabet er omfattet af SEL § 1, stk. 1, nr. 2:

- Ingen af deltagerne hæfter personligt

- Fordeling af overskuddet sker i forhold til den af deltagerne indskudte kapital

- Det årlige overskud fordeles på grundlag af omsætningen, men en eventuel likvidationsudlodning baseres på kapitalens størrelse

- Selvstændige vedtægter

- Særskilt regnskab

- Særskilte foreningsorganer, som med bindende virkning kan handle, også for de medlemmer, som ikke er med i ledelsen

- Mulighed for udvidelse af medlemskredsen

- Bestemmelse om, hvad der skal ske med formuen ved det enkelte medlems udtræden eller ved enhedens opløsning

- Indskudskapital (kan enten være nominelt angivet til en bestemt størrelse, eller der kan være tale om vekslende indskudskapital)

"

Ad 1. Personlig hæftelse

Ifølge UAE lovgivning hæfter aktionærer i limited liabality company (som C LLC) alene for forpligtelsen til at betale indskuddet for sine aktier. Medaktionærerne hæfter ikke personligt for selskabets forhold i øvrigt.

Ad 2. Fordeling af overskud

Uagtet UAE lovkravet om, at en UAE statsborger, direkte eller indirekte skal besidde majoriteten af aktiekapitalen, så fordeles overskuddet i C LLC ikke i forhold til den indskudte kapital.

I henhold til vedtægterne fordeles overskuddet i forholdet 80/20 mellem B A/S og UAE National Partner. Det fremgår imidlertid af Appendix A til vedtægterne, at majoritetsaktionæren alene har krav på et fast årligt service fee, og at han ikke udover det angivne service fee skal have andet vederlag. Det fremgår videre, at han (omvendt) ikke skal være ansvarlig for eventuelle tab i selskabet. Det følger heraf, at UAE National Partner ikke skal have andel i selskabets overskud overhovedet på trods af vedtægternes bestemmelse herom.

Der er ikke udstedt A- eller B- aktier i C LLC, hvilket efter dansk selskabsret er den sædvanlige måde at bevirke, at fordelingen af overskuddet ikke foretages i forhold til den indskudte kapital. I mangel af opdeling af selskabskapitalen i aktieklasser er det en ufravigelig betingelse i selskabsskattelovens § 1, stk. 1, nr. 2, at selskabet fordeler overskuddet i forhold til den af deltagerne indskudte kapital.

Som det fremgår, fordeles overskuddet i C LLC ikke i henhold til den indskudte kapital. Allerede af denne grund kan selskabet ikke sidestilles med et dansk indregistreret selskab.

Ad 3. Overskud fordeles efter omsætning, mens likvidationsudlodning baseres på kapitalens størrelse.

Overskud i selskabet skal ikke fordeles efter omsætning, men som beskrevet under ad 2 ovenfor.

Fordelingen af provenuet i tilfælde af likvidation er ikke udtrykkeligt reguleret i vedtægterne. Ovennævnte 80/20 fordeling vedrører efter sin ordlyd alene overskud eller underskud. Ved Appendix C har aktionærerne imidlertid aftalt, at likvidationsuddeling tilfalder B A/S fuldt ud. En likvidationsuddeling vil således efter denne aftale ikke blive fordelt baseret på størrelsen af aktionærernes indskud.

Ad 4. Selvstændige vedtægter.

Der gælder selvstændige vedtægter for selskabet. Der er imidlertid ikke på dette punkt forskel på et selvstændigt skattesubjekt og en efter dansk skatteret transparent enhed, eksempelvis et interessentskab, et kommanditselskab eller et partnerselskab, der alle typisk vil være baseret på et sæt vedtægter.

Ad 5. Særskilt regnskab

Der udarbejdes særskilt regnskab for selskabet. Der er imidlertid heller ikke på dette punkt forskel på et selvstændigt skattesubjekt og ovennævnte skattetransparente enheder, der er regnskabspligtige som selskaber.

Ad 6. Særskilte ledelsesorganer

Ledelsesretten i selskabet tilkommer efter denne aftale aktionærerne fuldt ud og alene B A/S, der tillige udpeger direktøren. Der er ingen bestyrelse i selskabet, jf. Appendix B til vedtægterne. Den sædvanlige ledelsesfordeling i et dansk selskab mellem generalforsamlingen, bestyrelsen (om relevant) og direktionen er dermed fraveget.

Ad 7. udvidelse af medlemskredsen

Udover forkøbsretten for de eksisterende aktionærer hindrer vedtægterne ikke indtræden af nye aktionærer i selskabet, forudsat aktiemajoriteten stedse ejes direkte eller indirekte af en UAE statsborger.

Ad 8. Stillingtagen til formuen ved opløsning

Selskabets vedtægter regulerer ikke fordelingen af formuen i tilfælde af opløsning. Der henvises til ad 3 ovenfor.

Ad 9. Indskudskapital

Selskabet har en nominel indskudskapital på AED 300.000. Der er imidlertid ikke på dette punkt forskel på et selvstændigt skattesubjekt og en efter dansk skatteret transparent enhed, for eksempel et kommanditselskab.

Selskabet er tidsbegrænset

Tidsbegrænsningen af et selskabs levetid er ikke omtalt i Juridisk Vejledning, men fremgår forudsætningsvis af flere afgørelser. C LLC ophører med at eksistere efter 10 år, medmindre levetiden bliver forlænget eller forkortet ved generalforsamlingens beslutning. Danske selskaber omfattet af selskabsskattelovens § 1, stk. 1, nr. 1, har som udgangspunkt ubegrænset levetid, medmindre det besluttes på en generalforsamling, at selskabet skal opløses (eller selskabet opløses i forbindelse med en insolvensbehandling). Der er dog som bekendt ved ændring af selskabslovens den 1. marts 2009 indført adgang til at gøre også selskabers levetid begrænsede i tid (selskabslovens § 29), men bestemmelsen må endnu ses at have særdeles begrænset anvendelse i praksis.

Praksis

Der er i en lang række afgørelser taget stilling til, hvorvidt udenlandske selskaber kan sidestilles med et dansk indregistreret selskab. Repræsentanten har valgt kun at omtale to udvalgte afgørelser

SKM2010.654.SR.

Begrænset hæftelse var ikke tilstrækkeligt til at anse et selskab for at være et selvstændigt skattesubjekt. Skatterådet fandt, at et amerikansk registreret limited liability company, der var 100 % ejet af en person bosat og skattemæssigt hjemmehørende i USA, og som ejede 50 % af anparterne i et dansk selskab, skulle klassificeres som en skattemæssigt transparent enhed. Dette medførte, at den amerikanske aktionær ansås for personligt at eje de 50 % anparter i det danske selskab. Ved afgørelsen statueredes, at det forhold, at der forligger begrænset hæftelse for aktionærerne i et selskab (LLC´et), ikke i sig selv er tilstrækkeligt til at anse et udenlandsk selskab for at være et selvstændigt skattesubjekt.

I begrundelsen, der i det hele blev tiltrådt at Skatterådet, anførte SKAT følgende:

"SKAT har til vurdering af spørgsmål 1 fået forelagt en række dokumenter. Disse forelægges ikke for skatterådet. Der vil alene i SKATs vurdering kort blive gengivet de elementer, SKAT har fundet væsentlige:

- Spørger er den eneste deltager i enheden.

- Der udstedes ingen aktier eller beviser.

- Deltagere hæfter ikke personligt for forpligtelser i enheden.

- I vedtægterne er der fastsat en fordelingsnøgle vedr. bl.a. over- og underskud i enheden.

- Enheden kan udlåne penge til deltagerne til dækning af skatter som følge af deltagelse i enheden.

- Enheden har særlige regler for ind- og udtræden. Nye medlemmer skal godkendes af eksisterende medlemmer.

- Der er fastsat en dato for opløsning, der gælder medmindre medlemmerne beslutter andet.

- Særlige begivenheder medfører ophør af deltagelse i enheden. Hvis en deltager udtræder, går konkurs eller dør (hvis deltageren er en person).

- Selskabet ledes af en manager (spørger er i denne enhed manager, men kan også være et administrationsselskab). Manageren kan kun fyres af deltagerne i enheden.

- Der udarbejdes ikke noget selvstændigt regnskab for enheden.

Ud fra de ovenstående nævnte punkter finder SKAT, at det kun er punktet vedr. den begrænsede hæftelse, der peger mod et selvstændigt skattesubjekt.

SKAT skal særligt fremhæve fraværet af selvstændige ledelsesorganer, da dette klart peger mod, at der ikke er tale om et selvstændigt skattesubjekt.

SKAT finder, at enheden ikke kan klassificeres som et selvstændigt skattesubjekt. Der er her lagt vægt på oplysningerne vedr. enhedens struktur og virkemåde. Enheden skal derfor klassificeres som en skattemæssig transparent enhed."

Repræsentanten har herefter anført, at uanset den begrænsede hæftelse, der gælder for aktionærerne i C LLC, er begrænset hæftelse således ikke nødvendigvis udslagsgivende. I den konkrete afgørelse lagde SKAT afgørende vægt på fraværet af selvstændige ledelsesorganer. Som ovenfor beskrevet er den vedtægtsbestemte ledelsesstruktur også i C LLC sat ud af kraft, idet ledelsesretten uigenkaldeligt er tildelt B A/S.

Herudover kan fremhæves, at også for C LLC er fastsat en på forhånd fastsat udløbsdato for selskabets levetid.

Repræsentanten har videre anført, at SKAT kun har offentliggjort en enkelt afgørelse om den skattemæssige kvalifikation af et selskab i Dubai, hvilket er et bindende svar offentliggjort som SKM 2009.59.

SKM2009.59.SR

Selskab i Dubai anset for selvstændigt skattesubjekt. Overskud fordeltes i forhold til indskudt kapital og begrænset hæftelse. Skatterådet udtalte i denne sag (repræsentantens fremhævning):

"Ved vurderingen af om kapitalandelene i B ltd. er omfattet af aktieavancebeskatningsloven, skal det vurderes, om B ltd. kan sidestilles med et dansk aktie- eller anpartsselskab.

Det følger af selskabsskattelovens § 1, stk., 1, nr. 2, at et udenlandsk selskab m.v. kan sidestilles med et dansk indregistreret selskab, jf. § 1, stk. 1, nr. 1, såfremt ingen af deltagerne i det udenlandske selskab hæfter personligt for selskabets forpligtelser, og selskabet fordeler overskuddet i forhold til den af deltagerne indskudte kapital i selskabet."

Skatterådet henviste herudover til de punkter i Juridisk vejledning, som er gengivet ovenfor.

Ved vurdering af punkterne anfører Skatterådet følgende (repræsentantens fremhævning):

"

- Af vedtægterne for B ltd. pkt. 5 fremgår det, at "the share capital of the company shall consist of the authorized and registered shares. The authorized share capital is Dhs. 4,600,000 and the issued share capital of the Company is Dhs. 460,000 divided into 460,000 shares of Dhs. 1 par value". Det fremgår videre, at der alene er en aktieklasse.

- Selskabets kapital er opdelt i andele, og hver andel repræsenterer en stemme. Andele er frit omsættelige og giver ret til udbytte.

- I selskabet afholdes der generalforsamling blandt ejerne af selskabets kapitalandele, og det er i øvrigt bestemt, at selskabet ledes af en bestyrelse ("directors"), som repræsenterer selskabet udadtil, og som har beføjelse til at handle på selskabets vegne med bindende virkning.

- Selskabets aktivitet er inden for "general commercial activities, including but not limited to holding and owning shares in entities and companies, property ownership approved by JAFZA and general investment in different companies and projects".

- Af vedtægternes punkt. 7 og 8 fremgår det, at det er "an Offshore Company", og at "an Offshore Company has the capacity and rights and privileges of an natural person". Selskabet beskrives således som en selvstændig juridisk enhed. Der vil blive aflagt sædvanlige årsregnskaber.

- Det fremgår videre, at der er tale om et selskab med begrænset hæftelse, hvor ingen af deltagerne hæfter personligt. Selskabet skal registreres i et lokalt handelsregister.

Efter en samlet konkret vurdering finder SKAT, at Selskabet kan kvalificeres som et til et dansk aktie- eller anpartsselskab svarende selskab, jf. selskabsskattelovens § 1, stk. 1, nr. 2. SKAT finder med baggrund i ovenstående, at aktier i Selskabet er omfattet af aktieavancebeskatningslovens § 1. SKAT indstiller derfor, at besvarelsen af spørgsmål 1 er "Ja"."

C LLC adskiller sig på væsentlige punkter fra det i afgørelsen omhandlede selskab.

Først og fremmest fordeles C LLC´s overskud ikke i forhold til den indskudte kapital.

For det andet er selskabets traditionelle ledelsesorganer reelt sat ud af kraft, idet ledelsesretten uigenkaldeligt er overladt af UAE aktionæren til B A/S, jf. gennemgangen ovenfor

Det fremgår af ovennævnte gennemgang af lovgivningen, Juridisk Vejledning samt praksis, at C LLC adskiller sig væsentligt fra de karakteristika, der kendetegner et selskab, der kan sidestilles med et dansk indregistreret selskab. Som de væsentligste punkter kan påpeges:

- Det ufravigelige krav i selskabsskattelovens § 1, stk. 1, nr. 2 om, at overskud skal fordeles i forhold til indskudt kapital (medmindre selskabskapitalen er opdelt i aktieklasser), er ikke opfyldt.

- De sædvanlige lov- og vedtægtsbestemte ledelsesorganer er frataget enhver kompetence, der er delegeret fuldt ud til B A/S. Udbytte udelukkes ikke i forhold til aktionærernes del i indskudskapitalen.

- Likvidationsprovenu udbetales fuldt ud til B A/S.

- Selskabet er tidsbegrænset.

De punkter, som i henhold til Juridisk vejledning kendetegner et dansk indregistreret selskab er sædvanligvis også opfyldt, for så vidt angår interessentskaber og kommanditselskaber, herunder punkterne om

- Vedtægter

- Regnskab

- Indskudskapital.

Det forhold, at der i C LLC er begrænset hæftelse for aktionærerne, kan derfor ikke i sig selv begrunde, at selskabet kan sidestilles med et dansk indregistreret selskab. Repræsentanten henviser til SKM 2010.654.SR, der er gennemgået ovenfor.

Spørgsmål 2

Det er repræsentantens opfattelse, at spørgsmålet bortfalder, idet C LLC må anses for at være en transparent enhed.

Hvis SKAT måtte svare benægtende til spørgsmål 1, er det repræsentantens opfattelse, at aktierne i C LLC må anses for at være koncernselskabsaktier.

Indledningsvis bemærkes, at hovedformålet i B A/S ifølge ejeraftalen for selskabet, jf. ovenfor, er (...)

Denne virksomhed udøver B A/S gennem C LLC.

Det skal bemærkes, at der ikke kan være tale om datterselskabsaktie omfattet af aktieavancebeskatningslovens § 4 A, idet C LLC er beliggende i et land, hvormed Danmark ikke har indgået en dobbeltbeskatningsoverenskomst.

Der kan ligeledes heller ikke være tale om skattefri porteføljeaktie omfattet af aktieavancebeskatningslovens § 4 C, idet ejerandelen er mere end 10 %.

Det fremgår af aktieavancebeskatningslovens § 4 B:

"Ved koncernselskabsaktier forstås aktier, hvor ejeren og det selskab, hvori der ejes aktier, er sambeskattede efter selskabsskattelovens § 31 eller kan sambeskattes efter selskabsskattelovens § 31 a."

Det afgørende for vurderingen af, om der er tale om en koncernselskabsaktie, er om B A/S har bestemmende indflydelse i C LLC.

Det fremgår af Appendix B, at UAE National Partner ved aftale uigenkaldeligt har overladt ledelsesretten i C LLC til B A/S, der træffer beslutninger i alle selskabets anliggender og har ret til og de facto har udpeget selskabets direktør.

Der kan derfor efter repræsentantens opfattelse ikke være tvivl om, at B A/S har bestemmende indflydelse over C LLC, og at selskaberne ville have kunnet indgå i en international sambeskatning efter selskabsskattelovens § 31 A.

Der er således ingen tvivl om, at B A/S efter årsregnskabsloven og de internationale regnskabsstandarder må antages at udgøre et moderselskab i forhold til C LLC, og at B A/S ville være forpligtet til at udarbejde et koncernselskab efter disse regler, såfremt selskabet havde været omfattet af regnskabsklasse C.

Selskabet, B A/S, aflægger årsrapport efter reglerne i Årsregnskabsloven. Det følger af reglerne i Årsregnskabslovens § 109 om regnskabsmæssig konsolidering, at:

"Modervirksomheder, der er omfattet af § 3, stk. 1, skal aflægge koncernregnskab i overensstemmelse med reglerne i kapitel 14, jf. dog § 137 medmindre andet følger af §§ 110-112.

Stk.2. Undtagelsen i § 110 finder ikke anvendelse på modervirksomheder, der er omfattet af regnskabsklasse D (statslige aktieselskaber og børsnoterede virksomheder), eller hvis en dattervirksomhed af den pågældende modervirksomhed er omfattet af regnskabsklasse D. Endvidere finder undtagelsen i § 112 ikke anvendelse på modervirksomheder, der har værdipapirer optaget til handel på et reguleret marked i et EU/EØS-land."

Begrebet "Modervirksomheder" er jævnfør kommentarerne defineret i Bilag 1, B nr. 2 til årsregnskabsloven, hvor IAS 27 er blevet direkte implementeret. IAS 27 er en del af de af internationale regnskabsstandarder (IFRS). Følgende fremgår af Bilag 1, B nr. 2 til årsregnskabsloven:

"1. Koncern:

En modervirksomhed og alle dens dattervirksomheder.

2. Modervirksomhed:

En virksomhed, som har en bestemmende indflydelse over en eller flere dattervirksomheder.

En dattervirksomhed kan kun have én direkte modervirksomhed. Hvis flere virksomheder opfylder et eller flere af kriterierne i nr. 4, er det alene den virksomhed, som faktisk kan udøve den bestemmende indflydelse til at styre virksomhedens økonomiske og driftsmæssige beslutninger, der anses for at være modervirksomhed.

3. Dattervirksomhed:

En virksomhed, der er underlagt bestemmende indflydelse af en modervirksomhed.

4. Bestemmende indflydelse i forhold til en dattervirksomhed:

Bestemmende indflydelse er beføjelsen til at styre en dattervirksomheds økonomiske og driftsmæssige beslutninger.

Bestemmende indflydelse i forhold til en dattervirksomhed foreligger, når modervirksomheden direkte eller indirekte gennem en dattervirksomhed ejer mere end halvdelen af stemmerettighederne i en virksomhed, medmindre det i særlige tilfælde klart kan påvises, at et sådant ejerforhold ikke udgør bestemmende indflydelse.

Ejer en modervirksomhed ikke mere end halvdelen af stemmerettighederne i en virksomhed, foreligger der bestemmende indflydelse, hvis modervirksomheden har

- råderet over mere end halvdelen af stemmerettighederne i kraft af en aftale med andre investorer,

- beføjelse til at styre de finansielle og driftsmæssige forhold i en virksomhed i henhold til en vedtægt eller aftale,

- beføjelse til at udpege eller afsætte flertallet af medlemmerne i det øverste ledelsesorgan og dette organ besidder den bestemmende indflydelse på virksomheden, eller har

- råderet over det faktiske flertal af stemmerne på generalforsamlingen eller i et tilsvarende organ og derved besidder den faktiske bestemmende indflydelse over virksomheden.

Eksistensen og virkningen af potentielle stemmerettigheder, herunder tegningsretter og købsoptioner af kapitalandele, som aktuelt kan udnyttes eller konverteres, skal tages i betragtning ved vurderingen af, om en virksomhed har beføjelse til at styre en anden virksomheds økonomiske og driftsmæssige beslutninger.

Ved opgørelsen af stemmerettigheder i en dattervirksomhed ses der bort fra stemmerettigheder, som knytter sig til kapitalandele, der besiddes af dattervirksomheden selv eller dens dattervirksomheder."

Med henvisning til vedtægterne for C LLC og aftalerne mellem B A/S og C LLC med tilhørende beskrivelse er det repræsentantens vurdering, at der jævnfør årsregnskabsloven er bestemmende indflydelse mellem B A/S og C LLC, hvorfor B A/S som udgangspunkt er omfattet af koncernregnskabspligten. Følgende fremgår dog af Årsregnskabslovens § 110.

"En modervirksomhed kan undlade at aflægge koncernregnskab, jf. dog § 109, stk. 2, hvis koncernvirksomhederne på balancetidspunktet tilsammen ikke overskrider to af følgende størrelser:

- En balancesum på 36 mio. kr.,

- en nettoomsætning på 72 mio. kr. og

- et gennemsnitligt antal heltidsbeskæftigede i løbet af regnskabsåret på 50"

Da B A/S og C LLC ikke overskrider størrelsesgrænserne i to på hinanden følgende år, skal der dermed ikke aflægges koncernregnskab efter reglerne i årsregnskabsloven til trods for, at der er bestemmende indflydelse og grundlaget for koncernregnskab dermed er til stede.

På denne baggrund mener repræsentanten, at spørgsmål 2 bør besvares med et "Ja".

Repræsentanten har supplerende oplyst, at det som anført er et lovkrav, at et i De forenede Arabiske Emirater indregistreret selskab ejes direkte eller indirekte med mindst 51 % af en statsborger i De forenede Arabiske Emirater. Repræsentanten kender ikke baggrunden for dette lovkrav og har ikke gennemgået lovmotiver eller litteratur om emnet, men tilsvarende lovbestemmelser findes i mange andre lande.

Det er videre oplyst, at det følger af Appendix A, at den nationale partner har krav på et årligt vederlag på AED 45.000. Vederlæggelsen er uafhængigt af, om selskabet er underskudsgivende eller overskudsgivende.

Af Appendix B fremgår det, at ledelsen af C LLC fuldstændigt og uigenkaldeligt er B A/S´ ansvar, og at direktøren udpeges af B A/S. Den lokale partners rolle er alene at opfylde de lovgivningsmæssige krav til 51 % ejerskab. Han har herudover ingen rolle i selskabet og vil heller aldrig få nogen anden rolle.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at det i Dubai registrerede selskab, C LLC, efter danske skatteregler er skatteretligt transparent.

Lovgrundlag

Selskabsskattelovens § 1, stk. 1, nr. 2 og nr. 6

Skattepligt i henhold til denne lov påhviler følgende selskaber og foreninger mv., der er hjemmehørende her i landet:

(...)

2) andre selskaber, i hvilke ingen af deltagerne hæfter personligt for selskabets forpligtelser, og som fordeler overskuddet i forhold til deltagernes i selskabet indskudte kapital, selskaber omfattet af § 2 C og selskaber m.v. omfattet af § 3 i lov om visse erhvervsdrivende virksomheder, som ikke er omfattet af nr. 3, 3 a eller 4,

(...)

Selskabslovens § 5, nr. 1, § 45 og § 46

§ 5, nr. 17) Kapitalklasse

En gruppe af kapitalandele, hvortil der er knyttet de samme rettigheder og pligter.

§ 45. I kapitalselskaber har alle kapitalandele lige ret i selskabet,. Vedtægterne kan dog bestemme, at der skal være forskellige kapitalklasser. I så fald skal vedtægterne angive de forskelle, der knytter sig til den enkelte klasse af kapitalandele, og størrelsen af den enkelte klasse.

§ 46. Alle kapitalandele har stemmeret. Det kan dog i kapitalselskabets vedtægter bestemmes, at visse kapitalandele er uden stemmeret, og at visse kapitalandeles stemmeværdi afgiver i forhold til øvrige kapitalandele.

Praksis

Den juridiske vejledning 2014-1, afsnit

C.D.1.1.3 Andre selskaber

Om der foreligger et selskab, som er omfattet af

SEL § 1, stk. 1, nr. 2, må afgøres ud fra en samlet konkret vurdering. Af væsentlig betydning for denne vurdering er selskabets vedtægter og hensigten med dets virksomhed, men derudover kan nedennævnte forhold være af betydning for vurderingen. Det bemærkes, at de nævnte forhold ikke er udtryk for en udtømmende liste. Endelig bemærkes, at et enkelt af disse forhold ikke kan være ubetinget afgørende.

Ved vurderingen kan følgende tale for, at selskabet er omfattet af SEL § 1, stk. 1, nr. 2:

- ingen af deltagerne hæfter personligt

- fordeling af overskuddet sker i forhold til den af deltagerne indskudte kapital

- det årlige overskud fordeles på grundlag af omsætningen, men en eventuel likvidationsudlodning baseres på kapitalens størrelse

- selvstændige vedtægter

- særskilt regnskab

- særskilte foreningsorganer, som med bindende virkning kan handle, også for de medlemmer, som ikke er med i ledelsen

- mulighed for udvidelse af medlemskredsen

- bestemmelse om, hvad der skal ske med formuen ved det enkelte medlems udtræden eller ved enhedens opløsning

- indskudskapital (kan enten være nominelt angivet til en bestemt størrelse, eller der kan være tale om vekslende indskudskapital)

Følgende kan tale imod, at selskabet er omfattet af SEL § 1, stk. 1, nr. 2:

- fordeling af både overskud og af likvidationsprovenu foretages på grundlag af omsætningen (kooperativ virksomhed)

- én eller flere hæfter personligt

- ingen fordeling af overskud finder sted i forhold til kapitalindskuddet

- overskuddet anvendes til almennyttige eller almenvelgørende formål.

Praksis

SKM2009.59.SR

Skatterådet bekræftede, at tab eller gevinst på kapitalandele i B ltd. - et selskab beliggende i De forenede Arabiske Emirater, Dubai - ved opgørelse af den skattepligtige indkomst i A ApS skulle medregnes efter bestemmelserne i aktieavancebeskatningsloven. Det blev således vurderet, om kapitalandele i B ltd. kunne anses for at være "aktier" omfattet af aktieavancebeskatningslovens § 1, stk. 1. Ved vurderingen af om kapitalandelene i B ltd. var omfattet af aktieavancebeskatningsloven, skulle det vurderes, om B ltd. kunne sidestilles med et dansk aktie- eller anpartsselskab.

Det fremgik bl.a. at der var tale om et selskab med begrænset hæftelse, hvor ingen af deltagerne hæftede personligt, at selskabets kapital var opdelt i andele, og hver andel repræsenterede en stemme. Andele var frit omsættelige og gav ret til udbytte og selskabet skulle registreres i et lokalt handelsregister mv. Efter en samlet konkret vurdering fandt Skatterådet, at selskabet skulle kvalificeres som et til et dansk aktie- eller anpartsselskab svarende selskab, jf. selskabsskattelovens § 1, stk. 1, nr. 2.

SKM2010.654.SR

Skatterådet bekræftede, at en amerikansk enhed, LLC skulle klassificeres som en skattemæssig transparent enhed, og at dette medførte, at hovedaktionæren ansås for personligt at eje anparterne i et dansk holdingselskab. (...)

Skatterådet fandt særligt følgende elementer væsentlige:

- Spørger var den eneste deltager i enheden.

- Der udstedtes ingen aktier eller beviser.

- Deltagere hæftede ikke personligt for forpligtelser i enheden.

- I vedtægterne var der fastsat en fordelingsnøgle vedrørende bl.a. over- og underskud i enheden.

- Enheden kunne udlåne penge til deltagerne til dækning af skatter som følge af deltagelse i enheden.

- Enheden havde særlige regler for ind- og udtræden. Nye medlemmer skulle godkendes af eksisterende medlemmer.

- Der var fastsat en dato for opløsning, der gjaldt medmindre medlemmerne besluttede andet.

- Særlige begivenheder medførte ophør af deltagelse i enheden. Hvis en deltager udtrådte, gik konkurs eller døde (hvis deltageren var en person).

- Selskabet ledtes af en manager (spørger var i denne enhed manager, men kunne også være et administrationsselskab). Manageren kunne kun fyres af deltagere i enheden.

- Der udarbejdedes ikke noget selvstændigt regnskab for enheden.

Ud fra de nævnte punkter fandt Skatterådet, at det kun var punktet vedrørende den begrænsede hæftelse, der pegede mod et selvstændigt skattesubjekt.

Skatterådet fremhævede særligt fraværet af selvstændige ledelsesorganer, da dette klart pegede mod, at der ikke var tale om et selvstændigt skattesubjekt.

Der blev lagt vægt på oplysningerne vedrørende enhedens struktur og virkemåde.

SKM2013.811.SR

Skatterådet bekræftede, at et irakisk datterselskab i form af et LLC ansås som et selskab omfattet af selskabsskattelovens § 1, stk. 1, nr. 2, idet selskabsdeltagerne/aktionærerne hæftede begrænset med den af dem indskudte aktiekapital, og aktionærerne modtog udbytte i forhold til deres indskud. Det tillagdes også vægt, at det irakiske selskab (LLC) havde selvstændige vedtægter og et selvstændigt ledelsesorgan, at det irakiske selskab skulle udstede aktier, og at aktierne som udgangspunkt var omsættelige. Hvis det irakiske selskab skulle likvideres, ville likvidationsprovenuet tilfalde aktionærerne i henhold til ejerandele.

Begrundelse

SKAT bemærker, at hvorvidt en enhed kan anses som et selskab omfattet af selskabsskattelovens § 1, stk. 1, nr. 2, afgøres ud fra dansk ret.

Af selskabsskattelovens § 1, stk. 1, nr. 2, fremgår det, at det er et krav, at ingen af deltagerne hæfter personligt for selskabets forpligtelser, og at der sker fordeling af overskuddet i forhold til deltagernes i selskabet indskudte kapital.

I henhold til Den juridiske vejledning skal der herudover henses til en række momenter.

Følgende fremgår af de fremsendte oplysninger, herunder vedtægterne for selskabet:

- Selskabet har en selvstændig indskudskapital fordelt på kapitalandele, og hvor der til kapitalandelene er knyttet stemmeret mv.

- Der udstedes ejerbeviser

- Der er mulighed for udvidelse af deltagerkredsen

- Der sker registrering og førelse af kapitalejerne og -andele i ejerbog

- Kapitalandelene er omsættelige

- Ingen af deltagerne hæfter personligt

- Selskabet har selvstændige vedtægter

- Der udarbejdes særskilt regnskab for selskabet, følgende kalenderåret

- Der er særskilte ledelsesorganer, som med bindende virkning kan handle, også for de medlemmer, som ikke er med i ledelsen

- I vedtægterne er fastsat bestemmelse om, hvad der skal ske med formuen ved det enkelte deltagers udtræden, ved deltagers konkurs, død mv.

På baggrund af en samlet konkret vurdering af de fremsendte oplysninger og strukturen generelt i C LLC, er det SKATs opfattelse, at C LLC kan ligestilles som et selskab omfattet af selskabsskattelovens § 1, stk. 1, nr. 2.

Selskabsdeltagerne/aktionærerne hæfter kun med den indskudte kapital, (begrænset hæftelse for aktionærerne). Af vedtægterne for C LLC fremgår det videre klart, at besiddelse af ejerandele giver ret til udlodning fra selskabet. SKAT finder det her ikke afgørende, at det i vedtægterne er fastsat, at selskabsdeltagerne alene modtager udbytte efter en nærmere fastsat fordelingsnøgle, samt at der i vedtægterne ikke er forholdt til, hvorledes likvidationsudlodning skal fordeles. Det bemærkes i den forbindelse, at efter selskabsloven kan danske kapitalselskaber også have selskabskapital fordelt på forskellige kapitalklasser, med forskellige udbytterettigheder mv., jf. selskabslovens § 45 og § 46. Det er derfor ikke afgørende, at udlodningen eventuelt fordeles i et andet forhold end svarende til kapitalandel.

Endvidere henses til strukturen omkring enheden, som har selvstændige vedtægter, registreringspligt, selvstændigt ledelsesorgan, som består af en direktør samt en generalforsamling, som er selskabets øverste beslutningsorgan, hvor aktionærerne har stemmeret efter ejerandele, at der udstedes aktier/shares, aktierne er omsættelige, samt at der i vedtægterne er fastsat retningslinier for vedtagelse af beslutninger for selskabet mv.

SKAT finder derfor, at C LLC må sidestilles med et selvstændigt skattesubjekt omfattet af selskabsskattelovens § 1, stk. 1, nr. 2.

Det forhold, at selskabsdeltagerne efterfølgende har indgået ejeraftalerne - Appendix A, hvorefter UAE National Partner alene har ret til et årligt vederlag fra B A/S, Appendix B, hvorefter ledelsen af C LLC fuldstændigt og uigenkaldeligt er B A/S´ ansvar, samt Appendix C hvorefter hele provenuet i tilfælde af likvidation af selskabet tilfalder B A/S - ændrer ikke på SKATs vurdering af, at C LLC må sidestilles med et selvstændigt skattesubjekt. Disse forhold kan således efter SKATs opfattelse ikke fratage enheden karakteren af at være et selvstændigt skattesubjekt set i lyset af vedtægternes indhold mht. til enhedens organisering, struktur, deltagernes retsstilling mv., og som er i overensstemmelse med lovgivningsmæssige krav.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Nej".

Spørgsmål 2

Hvis spørgsmål 1 besvares benægtende, ønskes det bekræftet, at aktierne i C LLC - på baggrund af de pr. 1. januar 2014 foreliggende vedtægter og aktionærernes aftalegrundlag i øvrigt - anses for at være koncernselskabsaktier omfattet af aktieavancebeskatningslovens § 4 B.

Lovgrundlag

Aktieavancebeskatningslovens § 4 A

Ved datterselskabsaktier forstås aktier, som ejes af et selskab, der ejer mindst 10 pct. af aktiekapitalen i datterselskabet, jf. dog stk. 2, 3 og 7.

Stk. 2. Det er en betingelse efter stk. 1, at datterselskabet er omfattet af selskabsskattelovens § 1, stk. 1, nr. 1-2 a, 2 d-2 h og 3 a-5 b, eller at beskatningen af udbytter fra datterselskabet frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor datterselskabet er hjemmehørende.

Stk. 3. Datterselskabsaktierne anses for ejet direkte af de af moderselskabets (mellemholdingselskabets) direkte og indirekte aktionærer, som er omfattet af selskabsskattelovens § 1, § 2, stk. 1, litra a, eller §§ 31 A eller 32, fondsbeskatningslovens § 1 eller ligningslovens § 16 H, og som i ethvert led mellem aktionæren og mellemholdingselskabet ejer mindst 10 pct. af aktiekapitalen i det underliggende selskab. Det gælder dog kun, hvis følgende betingelser alle er opfyldt (...)

Aktieavancebeskatningslovens § 4 B

Ved koncernselskabsaktier forstås aktier, hvor ejeren og det selskab, hvori der ejes aktier, er sambeskattede efter selskabsskattelovens § 31 eller kan sambeskattes efter selskabsskattelovens § 31 A. Ved koncernselskabsaktier forstås desuden aktier, hvor en fond m.v. og det selskab, hvori der ejes aktier, er koncernforbundne, jf. selskabsskattelovens § 31 C, og hvor selskabet kan indgå i en sambeskatning.

Stk. 2. Koncernselskabsaktier anses for ejet direkte af de af det ejende koncernselskabs (mellemholdingselskabets) aktionærer, som er omfattet af selskabsskattelovens § 1, § 2, stk. 1, litra a, eller §§ 31 A eller 32, fondsbeskatningslovens § 1 eller ligningslovens § 16 H, og som ejer mindst 10 pct. af aktiekapitalen i det underliggende selskab i ethvert led mellem aktionæren og mellemholdingselskabet. Det gælder dog kun, hvis alle betingelserne i § 4 A, stk. 3, nr. 1-5, er opfyldt. § 4 A, stk. 4-6, finder tilsvarende anvendelse.

Stk. 3. Koncernselskabsaktier, jf. stk. 1, omfatter ikke konvertible obligationer og tegningsretter til konvertible obligationer.

Aktieavancebeskatningslovens § 4 C

Ved skattefri porteføljeaktier forstås aktier, der ikke er optaget til handel på et reguleret marked eller en multilateral handelsfacilitet, og som ejes af et selskab m.v., der ejer mindre end 10 pct. af aktiekapitalen i porteføljeselskabet, jf. dog stk. 2-5.

(...)

Selskabsskattelovens § 31 C

Et selskab, en fond, en trust eller en forening m.v. (moderselskabet) udgør sammen med et eller flere datterselskaber en koncern. Et selskab kan kun have ét direkte moderselskab. Hvis flere selskaber opfylder et eller flere af kriterierne i stk. 2-6, er det alene det selskab, som faktisk udøver den bestemmende indflydelse over selskabets økonomiske og driftsmæssige beslutninger, der anses for at være moderselskab.

Stk. 2. Bestemmende indflydelse er beføjelsen til at styre et datterselskabs økonomiske og driftsmæssige beslutninger.

Stk. 3. Bestemmende indflydelse i forhold til et datterselskab foreligger, når moderselskabet direkte eller indirekte gennem et datterselskab ejer mere end halvdelen af stemmerettighederne i et selskab, medmindre det i særlige tilfælde klart kan påvises, at et sådant ejerforhold ikke udgør bestemmende indflydelse.

Stk. 4. Ejer et moderselskab ikke mere end halvdelen af stemmerettighederne i et selskab, foreligger der bestemmende indflydelse, hvis moderselskabet har

1) råderet over mere end halvdelen af stemmerettighederne i kraft af en aftale med andre investorer,

2) beføjelse til at styre de finansielle og driftsmæssige forhold i et selskab i henhold til en vedtægt eller aftale,

3) beføjelse til at udpege eller afsætte flertallet af medlemmerne i det øverste ledelsesorgan og dette organ besidder den bestemmende indflydelse på selskabet eller

4) råderet over det faktiske flertal af stemmerne på generalforsamlingen eller i et tilsvarende organ og derved besidder den faktiske bestemmende indflydelse over selskabet.

Stk. 5. Eksistensen og virkningen af potentielle stemmerettigheder, herunder tegningsretter og købsoptioner på kapitalandele, som aktuelt kan udnyttes eller konverteres, skal tages i betragtning ved vurderingen af, om et selskab har bestemmende indflydelse.

Stk. 6. Ved opgørelsen af stemmerettigheder i et datterselskab ses der bort fra stemmerettigheder, som knytter sig til kapitalandele, der besiddes af datterselskabet selv eller dets datterselskaber.

Stk. 7. Et selskab skal holdes ude af sambeskatningen, hvis der er fradraget eller vil kunne fradrages tab på fordringer mod selskabet efter kursgevinstlovens § 4, stk. 5, af et koncernforbundet selskab.

Stk. 8. Et selskab, der tages under konkursbehandling, skal holdes ude af sambeskatningen fra og med det indkomstår, hvori konkursdekretet afsiges. Ved ophøret af sambeskatningen finder § 31 A, stk. 10, anvendelse.

Selskabslovens § 82

Ejeraftaler er ikke bindende for kapitalselskabet og de beslutninger, der træffes af generalforsamlingen.

Lovbemærkninger til selskabsskattelovens § 31 C, jf. L 170 og L 171, bilag 14, (Betænkning afgivet d. 15/5-09)

Det foreslås på den baggrund, at koncerndefinitionen i sambeskatningsreglerne justeres, så den - lige som det er tilfældet efter de gældende regler - lægges op ad koncerndefinitionen i regnskabslovgivningen. Formålet er, at koncerner fortsat skal kunne anvende den samme koncerndefinition både ved skatteberegningen efter sambeskatningsreglerne og ved aflæggelsen af koncernregnskabet. Det har blandt andet den fordel, at koncernens selskaber i forbindelse med regnskabskonsolideringen i forvejen udveksler en stor del af de oplysninger, der også er nødvendige ved udfærdigelsen af sambeskatningsskatteberegningen.

Det er overordnet set vurderingen, at den foreslåede koncerndefinition kun i mindre omfang vil føre til ændringer i kredsen af selskaber, der omfattes af sambeskatningsreglerne. Der er dog nuanceforskelle mellem den gældende og den foreslåede koncerndefinition, idet det i forslaget tillægges afgørende betydning, hvem der reelt har bestemmende indflydelse i et selskab, uagtet om der formelt besiddes ejerandele.

Hvis en koncern aflægger regnskab efter den internationale regnskabsstandard (IAS), vil den foreslåede justering ikke indebære ændringer. I disse tilfælde defineres koncernen således både efter de gældende og de foreslåede regler i overensstemmelse med koncerndefinitionen i IAS.

(...)

Til forskel fra koncerndefinitionen i selskabsloven og årsregnskabsloven anvendes i forslaget til selskabsskattelovens § 31 C begrebet »datterselskaber« i stedet for »dattervirksomheder«. Datterselskaber skal forstås i lyset af de selskaber, der efter §§ 31 og 31 A kan deltage i en sambeskatning.

Lovbemærkningerne til selskabslovens bestemmelser om koncerndefinition, jf. selskabslovens §§ 6 og 7, jf. lovforslag 170/ 2008

Det foreslås i stk. 1, at det er beføjelsen til at styre de økonomiske og driftsmæssige beslutninger, der er afgørende for vurderingen af bestemmende indflydelse. Begrebet økonomiske og driftsmæssige beslutninger kendes allerede fra årsregnskabsloven.

Den foreslåede bestemmelse omhandler dattervirksomheder frem for selskaber, da de forhold, der gør sig gældende i et koncernforhold mellem et moderselskab og dets underliggende selskaber/virksomheder, gør sig gældende, uanset om der er tale om underliggende selskaber eller underliggende virksomheder.

Det foreslåede stk. 2 omhandler formodningsreglen om, at hvis et moderselskab ejer mere end halvdelen af stemmerettighederne i et datterselskab direkte eller indirekte gennem en dattervirksomhed, er der tale om bestemmende indflydelse, medmindre det modsatte klart kan bevises. Som udgangspunkt foreligger der således et moder-datterforhold i tilfælde, hvor moderselskabet besidder mere end 50 pct. af stemmerettighederne i dattervirksomheden. Antagelsen anvendes alene til at overføre en slags omvendt bevisbyrde på selskaber, der måtte være i den situation, at den, der besidder mere end 50 pct., ikke er den, der udøver den bestemmende indflydelse over selskabets økonomiske og driftsmæssige beslutninger. I disse situationer vil selskabet således skulle godtgøre, at dette er tilfældet, førend udgangspunktet kan fraviges.

Det er væsentligt at bemærke, at det er stemmerettighederne og ikke kapitalandelene, som er udslagsgivende i forhold til, om der foreligger et kompetenceforhold.

En ændring i forhold til tidligere er også, at der skal tages hensyn til stemmeretsbegrænsninger. Hvis et selskab f.eks. ejer 60 pct. af stemmerettighederne, men kun kan stemme for 5 pct., må det som udgangspunkt antages, at der ikke foreligger koncernforhold, da »moderselskabet« ikke besidder flertallet af stemmerettighederne på generalforsamlingen.

Hvis moderselskabet på trods af stemmerettighedsbegrænsningen har faktisk bestemmende indflydelse på generalforsamlingen, vil dette blive omfattet af stk. 3, nr. 4.

De foreslåede bestemmelser i stk. 3, nr. 1-4, fastlægger kriterierne for, at der kan foreligge bestemmende indflydelse i tilfælde, hvor den formelle ejerandel i datterselskabet er under halvdelen.

Praksis

Den juridiske vejledning 2014-1, afsnit C.D.3.1.2.2, Koncernforbindelse

Ejeraftalers betydning:

Hvor et krav i ejeraftaler om enighed eller vetoret kun gælder visse beslutninger, må det afhænge af en konkret vurdering, om flertalsaktionæren reelt har bestemmende indflydelse i selskabet.

Forudsætningen for, at ejeraftaler kan tillægges retsvirkning er selvfølgelig, at de overholdes. Hvis aftalen ikke overholdes, vendes der tilbage til udgangspunktet om, at der er tale om en koncern, hvis moderselskabet ejer mere end 50 pct. af stemmerne i datterselskabet.

Ejeraftaler er ikke bindende for selskabet og de beslutninger, der træffes på generalforsamlingen. Se selskabsloven § 82.

En flertalsaktionær kan derfor i princippet vælge at bryde en indgået ejeraftale og få vedtaget en beslutning på generalforsamlingen.

Det er SKATs opfattelse, at SKAT som udgangspunkt skal respektere ejeraftaler. SKAT kan dog konkret vurdere, om der er tegn på, at ejeraftaler ikke vil blive respekteret af parterne. Se

SKM2010.687.SR, hvor SKAT ikke havde indikationer for, at parterne ikke ville følge anpartshaveroverenskomsten, og indholdet af anpartshaveroverenskomsten derfor blev lagt til grund ved vurderingen af, om der forelå bestemmende indflydelse.

SKM2010.209.SR

Et selskab (A) ejede 75 pct. af både stemmer og kapital i to datterselskaber, (B og C). Et andet selskab ejede de resterende 25 pct. En ejeraftale krævede enighed mellem aktionærerne i alle beslutninger. Skatterådet bekræftede, at selskaberne A, B og C skulle sambeskattes efter reglerne i SEL § 31 (national sambeskatning) i indkomståret 2009, idet den formelle besiddelse af stemmeflertallet efter dagældende regler og praksis er tilstrækkeligt til at statuere koncernforbindelse, også selvom stemmeflertallet er begrænset som følge af en aktionæroverenskomst.

Det blev dog videre udtalt, at efter den nye bestemmelse i selskabsskattelovens § 31 C, stk. 3 (nugældende), er det fastslået, at ejerskab til flertallet af stemmerne i et selskab ikke fører til koncernforbindelse, hvis det klart kan påvises, at et sådant ejerforhold ikke udgør bestemmende indflydelse. Det var SKATs opfattelse, at eksistensen af en ejeraftale, der kræver enighed mellem aktionærerne i alle beslutninger ville udgøre en sådan påvisning. Erhvervs- og Selskabsstyrelsen havde erklæret sig enig i denne fortolkning.

SKM2010.677.SR

Skatterådet bekræftede, at der ikke eksisterede sambeskatning mellem X A/S og dettes helejede datterselskaber på den ene side og A A/S eller B ApS på den anden side. A A/S besad 50 % af stemmerettighederne i X A/S, samt havde retten til at udpege formanden i bestyrelsen. I henhold til aktionæroverenskomsten var formandens stemme afgørende i tilfælde af stemmelighed.

Spørgsmålet var herefter, om det forhold, at A A/S var tillagt retten til blandt "sine" bestyrelsesmedlemmer at udpege bestyrelsesformanden, kunne siges at udgøre en sådan bestemmende indflydelse. I henhold til aktionæroverenskomsten var formandens stemme afgørende i tilfælde af stemmelighed, hvorfor der i lighed med SKM 2007.558.SR ville indtræde koncernforbindelse i kraft af selskabsskattelovens § 31 C, på grund af denne omstændighed. Spørgsmålet var herefter, om en vetoret i aktionæroverenskomsten bevirkede, at der på trods heraf ikke etableredes koncernforbindelse. En række beslutninger, herunder væsentlige udvidelser eller indskrænkninger i selskabets forretningsområde, inkl. salg, køb og salg af fast ejendom, oprettelse af kassekredit eller stiftelse af anden gæld, påtagelse af kautionsforpligtelse eller andet udlån eller opløsning af selskabet krævede således 100 % repræsentation og 100 % tilslutning.

Skatterådet fandt, at vetoretten blokerede for, at bestyrelsesformanden de facto kunne udnytte sin bestemmende indflydelse i disse tilfælde. A A/S havde derfor ikke bestemmende indflydelse i X A/S, idet alle væsentlige beslutninger krævede 100 % repræsentation og enstemmighed. Der var således ikke mange beslutninger, hvor formandens stemme kunne blive afgørende.

SKM2010.687.SR

Ingen af anpartshaverne ejede mere end halvdelen af stemmerne, men retten til at udpege flertallet i det øverste ledelsesorgan i datterselskabet medførte bestemmende indflydelse. Det var i den forbindelse anført af SKAT: "Selskabsloven § 82 lyder "Ejeraftaler er ikke bindende for kapitalselskabet og de beslutninger, der træffes af generalforsamlingen.". Det er dog alligevel SKATs opfattelse, at SKAT som udgangspunkt skal respektere ejeraftaler. SKAT vil dog i hver sag konkret vurdere om, anpartshaveroverenskomster vil blive respekteret af parterne. SKAT har i denne sag ikke nogle indikationer for, at parterne ikke vil følge anpartshaveroverenskomsten."

SKM2011.42.SR

Skatterådet bekræftede, at der var koncernforbindelse og dermed sambeskatning mellem A ApS og Y A/S fra den dato, hvor Y A/S opnåede 51% af stemmerettighederne i A ApS ved udnyttelsen af warrants. Y A/S og B ApS havde ved udnyttelsen af warrants indgået en ejeraftale, som gav B ApS vetorettigheder. I den konkrete situation, hvor Y A/S besad 51 % af stemmerettighederne og B ApS besad 49 % af stemmerettighederne, ville der i henhold til selskabsskattelovens § 31C, stk. 3, foreligge bestemmende indflydelse hos Y A/S. De konkrete vetorettigheder kunne ikke siges at indskrænke ledelsens kompetence til at lede og træffe beslutninger angående A ApS´ aktiviteter. Y A/S´ reelle indflydelse på A ApS´ økonomiske og driftsmæssige beslutninger blev ikke væsentligt begrænset. Afgørende for vurderingen var, hvorvidt vetorettighederne havde indflydelse på selskabets økonomiske og driftsmæssige beslutninger.

SKM2011.307.SR

Skatterådet bekræftede, at A ApS som administrationsselskab fortsat skulle være sambeskattet med en række selskaber i indkomståret 2011 efter ændringen af koncerndefinitionen i selskabsskattelovens § 31 C. Karakteren af de i ejeraftalerne opregnede beslutninger, som krævede kvalificeret flertal m.v. fandtes ikke at medføre, at der forelå sådanne særlige tilfælde, der kunne påvise, at et ejerforhold, hvor der ejes 75 % eller 80 % af kapitalen og stemmerne ikke udgjorde bestemmende indflydelse, jf. selskabsskattelovens § 31 C, stk. 3.

Skatteministeriet bemærkede i den forbindelse, at "ejeraftaler ikke tidligere havde været reguleret i selskabslovgivningen. I den nye selskabslovs § 82 er der indført en bestemmelse, som fastslår, at ejeraftaler ikke er bindende for selskabet og de beslutninger, der træffes af generalforsamlingen. Det er således fastslået, at selskabslovgivningen og selskabets vedtægter i alle tilfælde har forrang for en indgået ejeraftale mellem aktionærerne. En selskabsretlig gyldig beslutning kan ikke kendes ugyldig, blot fordi den strider mod en indgået ejeraftale, men den kan eventuelt udløse civilretlige krav mellem aktionærerne indbyrdes. En flertalsaktionær kan derfor i princippet vælge at bryde en indgået ejeraftale og på trods heraf få vedtaget en beslutning på generalforsamlingen, som vil være bindende for selskabet.

I den nye selskabsskattelovs § 31 C, stk. 3, er det fastslået, at ejerskab til flertallet af stemmerne i et selskab ikke fører til koncernforbindelse, hvis det klart kan påvises, at et sådant ejerforhold ikke udgør bestemmende indflydelse. En ejeraftale, som i væsentlig grad begrænser flertalsaktionærens muligheder for at udnytte sit stemmeflertal, kan herefter medføre, at flertalsaktionæren ikke har bestemmende indflydelse. Det bemærkes, at en vetoret ikke i sig selv udgør bestemmende indflydelse, men det kan eventuelt blokere for en anden aktionærs bestemmende indflydelse. I tilfælde, hvor kravet om enighed eller vetoretten kun gælder visse beslutninger må det afhænge af en konkret vurdering, hvorvidt flertalsaktionæren reelt har bestemmende indflydelse i selskabet."

SKM2014.174.SR

Der skulle foretages en konkret vurdering af, om der var koncernforbindelse mellem Z Holding A/S og X Holding A/S og de underliggende selskaber. Z Holding A/S rådede over mere end 60 % af aktierne og stemmerne i X Holding A/S. Der var dermed bestemmende indflydelse, medmindre det godtgjordes, at der ikke var bestemmende indflydelse. Ud fra det oplyste mente SKAT ikke, at der forelå sambeskatning, selvom der forelå over 50 pct. ejerskab. Skatterådet var ikke enig heri, men bekræftede at der forelå koncernforbindelse og sambeskatning.

Begrundelse

Der er ikke indgået en dobbeltbeskatningsaftale med De forenede Arabiske Emirater. Der er imidlertid ikke - i modsætning til datterselskabsaktiedefinitionen i § 4 A - krav om at beskatningen af udbytter fra datterselskabet frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor datterselskabet er hjemmehørende.

Det skal således vurderes, om de af B A/S ejede kapitalandele i C LLC kan anses for koncernselskabsaktier, herunder om B A/S skal anses for moderselskab til C LLC.

Af selskabsskattelovens § 31 C, stk. 1, fremgår det, at en koncern består af et selskab (moderselskabet) sammen med et eller flere datterselskaber. Et selskab kan kun have ét direkte moderselskab. Moderselskabet er det selskab, som faktisk udøver den bestemmende indflydelse over selskabets økonomiske og driftsmæssige beslutninger.

Person X besidder i henhold til selskabets vedtægter 51 % af kapitalandelene samt stemmerne i C LLC, mens B A/S besidder 49 % af kapitalen og stemmerne i selskabet.

Det fremgår af lovbemærkningerne til selskabsskattelovens § 31 C, jf. lov nr. 516 af 12. juni 2009, hvorved ændring af koncerndefinitionen i § 31 C, er indført, jf. bilag 14 til Lovforslag 170 og 171 (forslag til lov om aktie- og anpartsselskaber og forslag til lov om ændring af årsregnskabsloven m.fl.), at koncerndefinitionen i selskabsskattelovens § 31 C svarer til selskabslovgivningen og årsregnskabsloven.

I henhold til selskabsskattelovens § 31 C, stk. 3, har Person X via kapitalandele og hertil knyttede tilsvarende stemmerettigheder på 51 % den bestemmende indflydelse i forhold til C LLC, mens B A/S modsat ikke har bestemmende indflydelse. Det må således klart påvises, at ejerforholdet på 51 % af stemmerne ikke udgør bestemmende indflydelse, og at der således ikke er tale om et moderselskab.

I selskabsskattelovens § 31 C, stk. 3 er det udtrykkeligt anført: "Bestemmende indflydelse i forhold til et datterselskab foreligger, når moderselskabet direkte eller indirekte gennem et datterselskab ejer mere end halvdelen af stemmerettighederne i et selskab, medmindre det i særlige tilfælde klart kan påvises, at et sådant ejerforhold ikke udgør bestemmende indflydelse."

Spørgsmålet er, om ejeraftalerne medfører, at B A/S kan anses for at have bestemmende indflydelse i selskabet, og dermed opfylder den i selskabsskattelovens § 31 C anførte koncerndefinition.

SKAT skal i den forbindelse anføre, at det af selskabslovens § 82 fremgår, at ejeraftaler ikke er bindende for kapitalselskabet og de beslutninger, der træffes af generalforsamlingen. SKAT skal dog som udgangspunkt respektere ejeraftaler. SKAT vurderer i hver sag konkret om, anpartshaveroverenskomster vil blive respekteret af parterne, jf. ovenfor nævnte praksis samt Den juridiske vejledning.

Ved Appendix A har B A/S og UAE National Partner aftalt, at UAE National Partner har ret til et vederlag fra B A/S i form af et årligt service fee på i alt AED 45.000, og derudover ikke ret til yderligere beløb ("no other remuneration is to be settled between the parties"). Endvidere er det ved Appendix B aftalt, at ledelsen af C LLC fuldstændigt og uigenkaldeligt er B A/S´ ansvar, og at direktøren udpeges af B A/S. Ved Appendix C har parterne endelig aftalt, at hele provenuet i tilfælde af likvidation af selskabet tilfalder B A/S ("By liquidation of the company, the proceeds apportioned 100 pct. in favor of B A/S").

Udfra en samlet konkret vurdering af sagens oplysninger finder SKAT, at de af ejerne indgåede aftaler medfører, at B A/S kan anses for at have bestemmende indflydelse i selskabet, og dermed diskvalificerer Person X´s i selskabets vedtægter tillagte bestemmende indflydelse i forhold til C LLC, samt koncernforbindelse efter selskabsskattelovens § 31 C, stk. 3.

Ledelsen af C LLC er fuldstændigt og uigenkaldeligt tillagt B A/S, og direktøren udpeges af B A/S. B A/S har dermed beføjelse til at styre de finansielle og driftsmæssige forhold i C LLC i henhold til aftale, jf. selskabsskattelovens § 31, stk. 4, nr. 2.

Indstilling

SKAT indstiller, at spørgsmål 2 besvares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.