Indhold

Dette afsnit handler om hvornår der skal fastsættes en særlig skattemæssig fusionsdato, såfremt der sker etablering eller ophør af koncernforbindelse.

Afsnittet indeholder:

- Fusionsdatoen for det selskab, der etablerer eller ophører med koncernforbindelse, er datoen for generalforsamlingens vedtagelse af omstruktureringen

- Kerneområdet for FUL § 5, stk. 3

- Både indskydende og modtagende selskab etablerer eller ophører med koncernforbindelse

- Modtagende selskaber er både koncernforbundne og ikke koncernforbundne

- Det indskydende selskab er ikke koncernforbundet

- Fusion mellem et ikke skattepligtigt selskab og et skattepligtigt selskab

- Koncernforbindelse med nystiftede selskaber eller skuffeselskaber

- Flere samtidige transaktioner medfører, at der i samme øjeblik sker etablering og ophør af koncernforbindelse

- Omdannelse af et partnerselskab (P/S) til et A/S

- Oversigt over domme, kendelser, afgørelser, SKM-meddelelser mv.

Fusionsdatoen for det selskab der etablerer eller ophører med koncernforbindelse, er datoen for generalforsamlingens vedtagelse af omstruktureringen

Sambeskatningsreglerne i SEL § 31, stk. 5 har forrang i forhold til hovedreglen i FUL § 5, stk. 1. Reglen i FUL § 5, stk. 1, om, at fusionsdatoen skal være sammenfaldende med skæringsdatoen for det modtagende selskabs regnskabsår, må altså vige, såfremt omstruktureringen medfører, at der skal udarbejdes delårsopgørelse. Se SEL § 31, stk. 5.

Fusionsdatoen i relation til et selskab, hvor koncernforbindelsen til andre selskaber er ophørt eller etableret inden eller i forbindelse med fusionen, kan således ikke ligge før ophøret henholdsvis etableringen. Reglen i FUL § 5, stk. 3, jf. SEL § 31, stk. 5 kan altså medføre, at de selskaber, der deltager i omstruktureringen, kan have forskellige fusionsdatoer, afhængig af om selskaberne skal udarbejde delopgørelse eller ej. For det selskab der skal udarbejde delårsopgørelse, anses perioden frem til vedtagelsen af fusionen/den skattemæssige fusionsdato for at være et "indkomstår". Se SKM2013.628.HR.

Udtræder et moderselskab af en sambeskatning på grund af fusion med et ikke sambeskattet selskab, anses også de underliggende datterselskaber mv. for at være ophørt med at have koncernforbindelse. Der skal derfor også udarbejdes delårsopgørelser for disse selskaber. Se SKM2006.105.SR.

Fusionsdatoen henholdsvis tidspunktet for delopgørelse er den dag, hvor en koncernforbindelse etableres eller ophører. Se SEL § 31, stk. 5, 3. pkt. Hvor etableringen eller ophøret af koncernforbindelsen skyldes en omstrukturering, vil det afgørende tidspunkt for etablering/ophør normalt være tidspunktet for generalforsamlingens endelige vedtagelse af omstruktureringen.

SKM2006.498.SR. Skatterådet svarede, at den skattemæssige spaltningsdato måtte være datoen for vedtagelse af spaltningen.

SKM2006.551.SR. Sagen drejede sig om en skattefri grenspaltning, hvor det modtagende selskab i grenspaltningen ville blive stiftet ved apportindskud i forbindelse med vedtagelsen af grenspaltningen. Grenspaltningen ønskedes gennemført med virkning pr. 1. januar 2006 og vedtaget 31. maj 2006. Skatterådet bekræftede, at det indskydende selskab i indkomstopgørelsen for 2006 skulle medtage det skattepligtige resultat fra den udskilte gren for perioden 1. januar 2006 - vedtagelses-/stiftelsesdatoen, mens resultatet for perioden vedtagelses-/stiftelsesdatoen - 31. december 2006 skulle indgå i indkomstopgørelsen for 2006 for det modtagende selskab.

Bemærk

Fastsættelse af en særlig fusionsdato jf. FUL § 5, stk. 3, forudsætter som nævnt, at der etableres eller ophører en koncernforbindelse. Koncerninterne omstruktureringer er således ikke omfattet af bestemmelsen.

Eksempel

Se som eksempel på en koncernintern omstrukturering afgørelsen SKM2010.53.SR. I sagen ønskedes en koncern omstruktureret således, at aktierne i et af hovedaktionæren ejet holdingselskab A og samme persons aktier i et selvstændigt selskab B, via skattefri aktieombytning blev overtaget af et nyt holdingselskab C. Ombytningen blev vedtaget den 1. januar med virkning fra samme dato. Der var således ikke nogen tilbagevirkende kraft i relation til ombytningen. Efter ombytningen ønskedes selskabet A fusioneret med selskabet C. Endvidere ønskedes selskabet B fusioneret med et datterselskab af det oprindelige holdingselskab A. Også fusionerne ønskedes gennemført med virkning pr. 1. januar.

Skatterådet udtalte følgende: "Der er tale om en koncernintern fusion, hvor de deltagende selskaber har været koncernforbundne fra indkomstårets begyndelse til fusionens gennemførelse. Ifølge Skatteministeriets svar primo januar 2006 til FSRs skatteudvalgs spørgsmål til L 121 jf. SAU alm. del. Bilag 74 (offentliggjort i TfS 2006, 173), vil en skattefri fusion mellem eksisterende selskaber kunne foretages med tilbagevirkende kraft, hvis koncernforbindelsen til det modtagende selskab ikke er ophørt i forbindelse med fusionen. I sådan en situation finder SEL § 31, stk. 3 (nu SEL § 31, stk. 5) ikke anvendelse, da fusionen tillægges virkning fra begyndelsen af regnskabsåret, jf. fusionsskattelovens § 5, stk. 1. De i fusionerne deltagende selskaber i koncernen har været koncernforbundne fra indkomstårets begyndelse til fusionens gennemførelse, hvorfor der er tale om koncerninterne fusioner. Som følge heraf er fusionsdatoen den 1. januar 2010, jf. fusionsskattelovens § 5, stk. 1."

Kerneområdet for FUL § 5, stk. 3

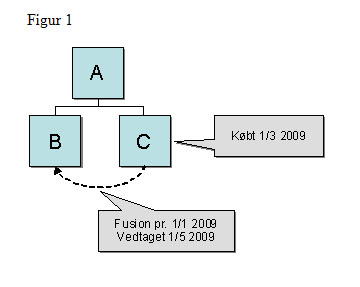

Kerneområdet for FUL § 5, stk. 3 (og SEL § 31, stk. 5, 5. pkt.) er den situation, hvor et selskab overdrages fra en koncern til en anden koncern, hvorefter selskabet fusioneres med et selskab fra den købende koncern med regnskabsmæssig virkning fra før koncernskiftet. Se Figur 1.

I eksemplet er C omfattet af SEL § 31, stk. 5, fordi selskabet etablerer koncernforbindelse med A-koncernen pr. 1/3 2009. FUL § 5, stk. 3 fører derfor til, at den skattemæssige fusionsdato for C bliver 1/3 2009, dvs. for C's vedkommende kan fusionen ikke få skattemæssig virkning fra før det tidspunkt, hvor C indtræder i A-koncernen.

Det modtagende selskab B er derimod ikke omfattet af SEL § 31, stk. 5, da selskabet hverken træder ind i eller ud af en koncern. B er derfor heller ikke omfattet af FUL § 5, stk. 3, og den skattemæssige fusionsdato for B bliver derfor 1/1 2009 efter hovedreglen i FUL § 5, stk. 1.

Både indskydende og modtagende selskab etablerer eller ophører med koncernforbindelse

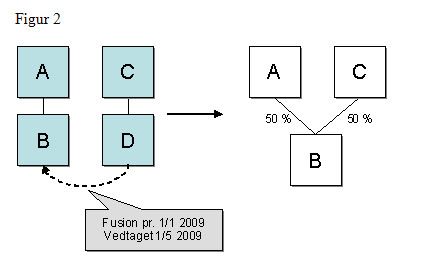

Den normale situation er, at det kun er det indskydende selskab der etablerer eller ophører med koncernforbindelse. Hvis imidlertid også det modtagende selskab etablerer eller ophører med koncernforbindelse i forbindelse med fusionen, skal der også fastsættes en skattemæssig fusionsdato for dette selskab. Se figur 2.

I eksemplet i figur 2 er både B og D omfattet af SEL § 31, stk. 5, fordi begge selskaber udtræder af deres respektive koncerner i forbindelse med fusionen. Koncerndefinitionen fremgår af SEL § 31 C. I henhold til denne er enhver koncernforbindelse ophørt, idet der efter fusionen ikke er noget moderselskab der besidder flertallet af stemmerettighederne. Se SEL § 31 C, stk. 2. Den skattemæssige fusionsdato for begge selskaber er derfor vedtagelsesdagen den 1/5 2009.

Den skattemæssige fusionsdato for D bestemmer, at D's aktiver og passiver pr. 1/5 2009 samt D's indkomst fra og med samme dato overføres til B, samt at D's indkomst til og med 30/4 2009 skal beskattes som en delårsperiode i sambeskatningen med C.

Den skattemæssige fusionsdato for B bestemmer, at B's indkomst til og med 30/4 2009 skal beskattes som en delårsperiode i sambeskatningen med A.

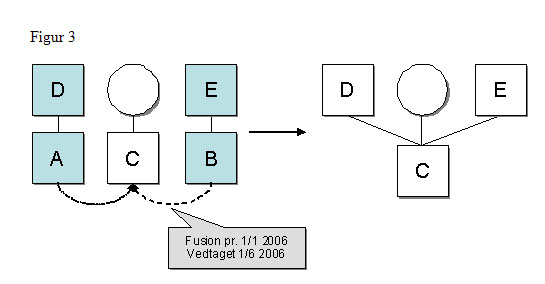

SKM2006.526.SR. I afgørelsen fusionerede 3 selskaber. De 2 indskydende selskaber indgik i hver sin sambeskatning med hver sit moderselskab, mens det modtagende selskab ikke indgik i nogen sambeskatning. Se figur 3.

Skatterådet fastslog i sagen, at den skattemæssige fusionsdato for C ville være 1/1 2006, mens den for A og B ville være dato for vedtagelse af fusionen, den 1/6 2006, da selskabernes koncernforbindelse med deres respektive moderselskaber ophørte pr. denne dato. A og B skulle derfor lave en delårsopgørelse for perioden 1/1 2006 - 31/5 2006, som indtil denne dato skulle indgå i sambeskatning med D hhv. E. C skulle derimod ikke lave nogen delårsopgørelse, da selskabet hverken før eller efter fusionen indgik i en sambeskatning, idet der hverken etableredes koncernforbindelse med D eller E. Fra og med den 1.6.2006 skulle A og B's indkomst medregnes hos C.

Modtagende selskaber er både koncernforbundne og ikke koncernforbundne

I forbindelse med en ophørsspaltning hvori der indgår flere modtagende selskaber, kan der opstå den situation, at

- et eller flere af de modtagende selskaber er koncernforbundne

- et eller flere af de modtagende selskaber ikke er koncernforbundne med det indskydende selskab, eller

- det modtagende selskab i forbindelse med spaltningen forlader koncernen.

For disse situationer gælder, at der i overensstemmelse med SEL § 31, stk. 5 ikke skal foretages nogen delårsopgørelse, - og dermed ikke fastsættes nogen særlig fusionsdato i henhold til FUL § 5, stk. 3, - for den del af det udspaltede der forbliver i koncernen efter spaltningen.

For den del af det udspaltede, der forlader koncernen, vil fusionsdatoen være vedtagelsesdagen. Indkomsten vedrørende de aktiver og passiver, der spaltes ud af koncernen, skal altså først medregnes hos det modtagende selskab fra vedtagelsesdagen. Indtil denne dato skal indkomsten vedrørende disse aktiver og passiver medregnes i indkomsten hos det indskydende selskab, altså i den indskydende koncerns sambeskatningsindkomst.

I den situation, hvor modtagende selskaber både er koncernforbundne og ikke-koncernforbundne, får det indskydende selskab altså 2 spaltningsdatoer:

- En spaltningsdato for den aktivitet, der forbliver i koncernen (det regnskabsmæssige virkningstidspunkt/indkomstårets begyndelse)

- En spaltningsdato for den aktivitet, der forlader koncernen (vedtagelsestidspunktet).

Dette sikrer, at der ikke spaltes indkomst ud af en koncern med tilbagevirkende kraft.

Bemærk

Hvis de modtagende ikke-koncernselskaber på intet tidspunkt i indkomståret tilhører en koncern, kan disse ikke være omfattet af SEL § 31 eller FUL § 5, stk. 3. Disse selskaber får derfor det regnskabsmæssige virkningstidspunkt/indkomstårets begyndelse som spaltningsdato. Det vil sige, at der ikke skal udarbejdes delårsopgørelser for de modtagende selskaber. Såfremt det modtagende selskab får tilført aktiver og passiver fra et andet selskab der skal udarbejde delårsopgørelse, vil indtægter mv. vedrørende disse aktiver og passiver, først skulle medregnes hos det modtagende selskab fra og med vedtagelsesdagen. På samme måde indtræder det modtagende selskab i det indskydende selskabs skattemæssige værdier som disse er opgjort på vedtagelsestidspunktet, i relation til det modtagende selskabs indkomstopgørelse fra vedtagelsestidspunktet og resten af indkomståret. Modtagende selskabs indkomst påvirkes således indirekte af reglen i SEL § 31, stk. 5.

SKM2010.765.SR. Det danske selskab X var ejet med 9/13 af det udenlandske selskab Y og med 4/13 af den i udlandet bosiddende person A. X var sambeskattet med andre danske datterselskaber ejet af det udenlandske selskab Y. X ønskedes ophørsspaltet, således at driftsaktiverne spaltedes ud til det danske selskab X2, medens en fast ejendom udspaltedes til det danske selskab X1. X2 blev efter spaltningen 100% ejet af det udenlandske Y, og dermed sambeskattet med Y's danske datterselskaber. X1 blev efter spaltningen ejet 100% af den i udlandet bosiddende person A.

Særligt vedrørende spaltningsdatoen for det indskydende selskab:

Spaltningsdatoen for den aktivitet der udspaltedes til X2, og dermed blev i sambeskatningskoncernen, blev fastsat til det regnskabsmæssige virkningstidspunkt/indkomstårets begyndelse, jf. FUL § 5, stk. 1. Der skulle derfor ikke udarbejdes delårsindkomstopgørelse i det indskydende selskab X for den del af selskabet der udspaltedes til X2. Spaltningsdatoen for den aktivitet der udspaltedes til X1, og som dermed forlod sambeskatningskoncernen, blev fastsat til vedtagelsestidspunktet, jf. FUL § 5, stk. 3. Der skulle derfor udarbejdes delårsindkomstopgørelse for det indskydende selskab X, således at indkomsten vedrørende de aktiver og passiver der udspaltedes til ikke-koncernselskabet X1, medregnedes hos X frem til vedtagelsesdatoen. Først efter vedtagelsesdatoen skulle indkomsten medregnes hos det modtagende selskab X1. Fastsættelsen af 2 spaltningsdatoer medførte endvidere, at værdiansættelsen af de tildelte anparter i de 2 modtagende selskaber skulle ske på 2 forskellige datoer.

Særligt vedrørende spaltningsdatoen for de modtagende selskaber:

I relation til de modtagende selskaber fandt SR, at spaltningsdatoen for det modtagende koncernselskab X2 var det regnskabsmæssige virkningstidspunkt, jf. FUL § 5, stk. 1, dvs. den 1. januar 2010. Det følger af SEL § 31, stk. 5, 7 pkt., at etableres der koncernforbindelse ved stiftelse af et nyt selskab, anses koncernetableringen for sket ved indkomstårets begyndelse. For det modtagende ikke-koncernselskab X1 fandt SR ligeledes, at spaltningsdatoen for selskabet ville være det regnskabsmæssige virkningstidspunkt. Da X1 ikke på noget tidspunkt i indkomståret tilhørte en koncern, var selskabet ikke omfattet af SEL § 31 eller FUL § 5, stk. 3.

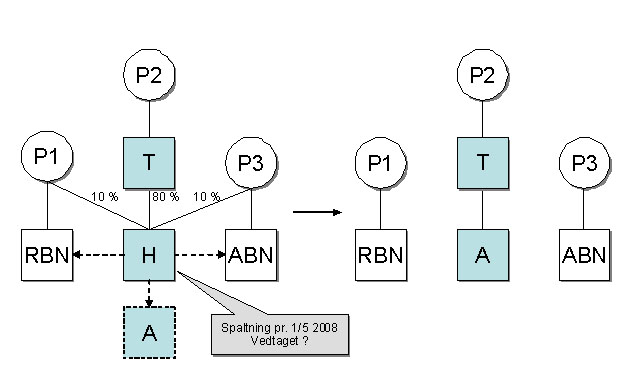

SKM2008.188.SR. Der var tale om en ophørsspaltning af F A/S. Koncernforbindelsen mellem E A/S og F A/S ophørte således i forbindelse med spaltningen. Dato for vedtagelse af spaltningen var ikke oplyst. Se figur 4.

Figur 4.

Særligt vedr. udspaltningen til koncernselskabet G:

Ved spaltningen etableredes koncernforbindelse mellem E A/S og det nystiftede selskab G A/S. Det følger af SEL 31, stk. 5, 7. pkt., at etableres der koncernforbindelse ved erhvervelse af et nystiftet selskab, anses koncernetableringen for sket ved indkomstårets begyndelse. Se SEL § 31, stk. 5, 7. pkt. Der skulle derfor ikke udarbejdes en delårsopgørelse efter § 31, stk. 5, 1. pkt., hvorfor FUL § 5, stk. 3, ikke fandt anvendelse. Spaltningsdatoen for G A/S ville derfor i overensstemmelse med FUL § 5, stk. 1, 1. pkt., være datoen for den udarbejdede åbningsstatus for G A/S, dvs. den 1. maj 2007.

Særligt vedr. udspaltningen til ikke-koncernselskabet H:

Efter spaltningen ville H A/S være ejet 100 % af person 1, og koncernforbindelsen med E A/S ville som følge af spaltningen blive afbrudt. Indkomsten i H A/S skulle derfor opgøres efter SEL § 31, stk. 5, hvilket medførte, at det indskydende selskabs spaltningsdato for den del der blev udspaltet til H A/S blev selve vedtagelsesdatoen for spaltningen. Se FUL § 5, stk. 3. Ved opgørelsen af sambeskatningsindkomsten for 2008 i E A/S skulle derfor medtages indkomsten i E A/S og G A/S for perioden 1. maj 2007 til 30. april 2008, samt indkomsten vedrørende de aktiver og passiver der udspaltedes fra koncernen til "ikke koncernselskabet" H A/S for perioden 1. maj 2007 til vedtagelsesdagen for spaltningen. Spaltningsdatoen for den del der spaltedes ud af koncernen, var altså dato for vedtagelse af spaltningen.

Bemærk

SKM2008.188.SR fastsætter spaltningsdatoen for det modtagende ikke-koncernselskab H A/S til vedtagelsesdatoen. Da H A/S på intet tidspunkt i indkomståret tilhører en koncern, kan selskabet ikke være omfattet af SEL § 31 eller FUL § 5, stk. 3. Spaltningsdatoen for dette selskab burde derfor have været det regnskabsmæssige virkningstidspunkt/indkomstårets begyndelse.

SKM2009.223.SR. (Delvist forældet. Se nu SKM2010.625.SR og bemærkningen nedenfor om praksisændring.) Afgørelsen er næsten identisk med SKM2008.188.SR, men kommer til et andet resultat. Der var tale om ophørsspaltning af et datterselskab til 3 modtagende selskaber, hvoraf det ene var nystiftet og blev en del af samme koncern som det indskydende selskab, mens de 2 øvrige modtagende selskaber var eksisterende selskaber, som ikke var en del af nogen koncern. Se figur 5.

Figur 5.

Dato for vedtagelse af spaltningen var ikke oplyst. Spaltningsdatoen for det modtagende selskab, som blev en del af samme koncern som det indskydende selskab, dvs. A, blev fastsat til det regnskabsmæssige virkningstidspunkt 1. maj 2008, i overensstemmelse med SEL § 31, stk. 5, 7. pkt. Spaltningsdatoen for det indskydende selskab, dvs. H, blev fastsat til det regnskabsmæssige virkningstidspunkt den 1. maj 2008. (Se nu bemærkningen nedenfor om, at spaltningsdatoen for det der spaltes ud til ikke-koncernselskaberne RBN og ABN, skal fatssættes til vedtagelsesdatoen.)

Bemærk

I relation til det indskydende selskab er afgørelsen SKM2009.223.SR i modstrid med ovennævnte SKM2008.188.SR. I denne afgørelse blev der fastsat 2 spaltningsdatoer for det indskydende selskab - nemlig en for de aktiver og passiver der blev i koncernen, henholdsvis en for de aktiver og passiver der blev spaltet ud af koncernen. SKM2009.223.SR accepterer modsat, at indkomst i det indskydende selskab kan spaltes ud af en koncern med tilbagevirkende kraft.

Skatterådet blev på Skatterådsmødet den 21. september 2010 forelagt, at der er modstrid mellem de 2 afgørelser. Skatterådet besluttede, at der i relation til spaltningsdatoen for det indskydende selskab med fremtidig virkning skal praktiseres i overensstemmelse med afgørelsen SKM2008.188.SR, idet denne er i overensstemmelse med SEL § 31, stk. 5 og FUL § 5, stk. 3. Afgørelsen er endvidere i overensstemmelse med formålet med reglerne. Se Skatterådets beslutning i SKM2010.625.SR.

Det indskydende selskab er ikke koncernforbundet

Fusion mv. af uafhængige ikke koncernselskaber:

Hvis 2 uafhængige ikke koncernselskaber fusionerer, anses der ikke for etableret koncernforbindelse. Det indskydende selskab hverken indtræder eller udtræder af en koncern. Dette kan derfor ske med tilbagevirkende kraft og uden delårsopgørelse.

Dette gælder også, hvis en "koncern" samme dag, som den ønsker at fusionere med et uafhængigt selskab, omdannes til et enkeltstående selskab ved fusion med de andre koncernselskaber med tilbagevirkende kraft. Transaktionen anses herefter for at være en fusion mellem 2 uafhængige selskaber, der kan ske med tilbagevirkende kraft. Dette uanset, at der reelt er tale om en samlet fusion mellem koncern- henholdsvis ikke- koncernselskaber, og uanset at de 2 fusioner sker samtidig og pr. samme fusionsdato. Se SKM2009.645.SR. I afgørelsen gennemførtes der en omvendt lodret fusion mellem et moder og dets datterselskab. Pr. samme fusionsdato fusionerede det fortsættende datterselskab herefter med 2 ikke-koncernselskaber. Skatterådet fandt, at transaktionerne kunne gennemføres med tilbagevirkende kraft og uden delårsopgørelse.

Fusion mv. af et uafhængigt selskab og et koncernselskab:

Hvis et uafhængigt ikke-koncernselskab fusionerer ind i en koncern, anses dette for etablering af koncernforbindelse, og der skal udarbejdes delopgørelse for det bortfusionerede selskab. Dette uanset, at det uafhængige selskab jo forsvinder ved fusionen, og der altså ikke "etableres eller ophører" nogen koncernforbindelse.

Begrundelsen for sidstnævnte er, at et uafhængigt selskab, der opkøbes af en anden koncern, skal udarbejde delopgørelse, idet der her etableres koncernforbindelse. Skatteministeriet mener ikke, at det bør gøre nogen forskel, at det uafhængige selskab fusioneres direkte ind i koncernen, uanset at der jo ikke herved etableres koncernforbindelse, idet det uafhængige selskab blot "forsvinder". Skatteministeriet anfører, at "det ikke skal have betydning, om et selskab fusioneres (direkte) ind i en koncern eller om koncernen først køber selskabet og derefter fusionerer det med et andet koncernselskab." Se bilag 10 til L 110 2006/07 samt forarbejderne til L 121 (lov nr. 426 af 6. juni 2005), nærmere bemærkningerne til ændringsforslaget til 2. behandlingen (nr. 2).

Se endvidere bilag 23 til L 110 2006/07 vedr. udarbejdelsen af delårsopgørelsen. Skatteministeren anfører her følgende: "Indkomsten i det indskydende uafhængige selskab B for perioden fra indkomstårets begyndelse til koncernforbindelsen etableres skattemæssigt, vil i praksis skulle opgøres af det modtagende selskab. Indkomsten i det pågældende indkomstår vedrørende B bliver således delt i to: den del af indkomståret, som vedrører perioden inden fusionen, og den del af indkomståret, som vedrører perioden efter fusionen. Sidstnævnte er en del af det modtagende selskabs indkomst for det pågældende indkomstår. Der er altså ikke tale om, at der kun er en indkomstperiode i indkomståret. Det svarer også til behandlingen i de tilfælde, hvor et selskab, der indgår i en koncern, fusioneres ind i en anden koncern. Eneste forskel i forhold til situationen med det uafhængige selskab er, at indkomsten for perioden inden fusionen indgår i sambeskatningsindkomsten for den "indskydende" koncern."

Det er således Skatteministeriets opfattelse, at FUL § 5, stk. 3 (og dermed SEL § 31, stk. 5) finder anvendelse for et selskab, som på intet tidspunkt i indkomståret tilhører en koncern, men hvor selskabets indkomst ved fusion overføres til et andet selskab, som indgår i en koncern. Fusionsdagen for dette indskydende selskab antages at være vedtagelsesdagen.

Modsat ovenstående opfattelse gælder der for tilførsler, at dette kan ske med tilbagevirkende kraft, når blot selskabernes koncernforhold ikke ændres ved tilførslen. Skatteministeriet har i høringssvar fra FSR, jf. lovforslag L 110 fremsat den 13. december 2006 - bilag 10, side 12, på et spørgsmål, om hvorfor der kan ske tilførsel til en koncern uden delårsopgørelse, men ikke fusion med et uafhængigt selskab uden delårsopgørelse, svaret følgende: "Efter Skatteministeriets opfattelse behandles fusioner og tilførsel af aktiver forskelligt. Ved fusion vil et af de deltagende selskabers koncernforhold ændres. Det er ikke nødvendigvis tilfældet ved en tilførsel af aktiver. Baggrunden for at der skal foretages delårsopgørelse, når et uafhængigt selskab fusioneres ind i en koncern, er, at det ikke skal have betydning, om et selskab fusioneres direkte ind i en koncern eller om koncernen først køber selskabet og derefter fusionerer det med et andet koncernselskab."

Bemærk

Modsat Skatteministeriets opfattelse har Skatterådet i afgørelserne SKM2009.58.SR og SKM2008.692.SR accepteret, at der ikke skal laves delopgørelse og fastsættes en særlig fusionsdato for et indskydende uafhængigt selskab, hvis selskabet fusioneres ind i en koncern. Afgørelserne forudsætter, at FUL § 5, stk. 3 og SEL § 31, stk. 5, 5. pkt. ikke forhindrer, at indkomst ved en omstrukturering kan føres ind i en koncern med tilbagevirkende kraft, så længe indkomsten (og det selskab, indkomsten hidrører fra) ikke samtidig føres ud af en koncern.

Afgørelserne er ikke i overensstemmelse med forarbejderne til L 121 (lov nr. 426 af 6. juni 2005) samt bilag 10 og 23 til lovforslag L 110 fremsat den 13. december 2006. På baggrund heraf blev Skatterådet på Skatterådsmødet den 21. september 2010 anmodet om at tiltræde, at der med fremtidig virkning skal praktiseres i overensstemmelse med Skatteministeriets opfattelse, således at fusionsdatoen for et uafhængigt ikke-koncernselskab der fusionerer ind i en koncern, er vedtagelsesdatoen, jf. FUL § 5, stk. 3, jf. SEL §31, stk. 5. Skatterådet tiltrådte SKATs indstilling. Se Skatterådets beslutning i SKM2010.624.SR. Uanset afgørelserne SKM2009.58.SR og SKM2008.692.SR kan et uafhængigt ikke-koncernselskab herefter ikke fusioneres ind i en koncern med tilbagevirkende kraft.

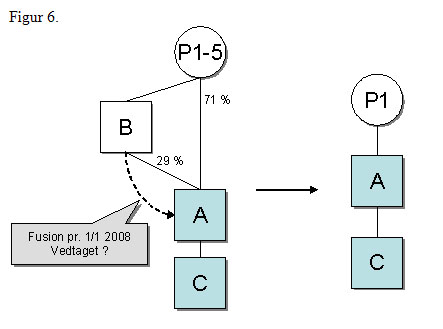

SKM2009.58.SR. Se figur 6. (Forældet. Se ny praksis SKM2010.624.SR.)

I afgørelsen fusioneredes selskabet B, der ejede 28,57 pct. af koncernmoderselskabet A, ind i selskabet A. Der var altså ingen SEL § 31 C koncernforbindelse mellem B og A forud for fusionen. Spørger anførte i anmodningen, at "da selskabsdeltagerne i det fortsættende selskab A er fysiske personer, etableres der ingen koncernforbindelse ved fusionen." På baggrund heraf var det Skatterådets opfattelse, at fusionsdatoen for både det indskydende og det modtagende selskab skulle være den 1. januar 2008. Med henvisning til SKM2010.624.SR vil fusionsdatoen for B, jf. ny praksis nu være vedtagelsesdatoen.

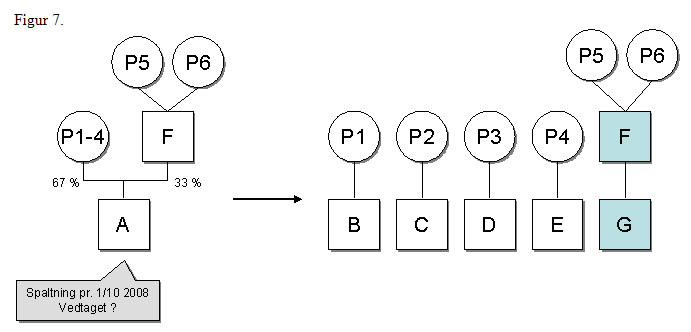

SKM2008.692.SR. (Delvist forældet. Se ny praksis SKM2010.624.SR.)

Sagen vedrørte en ophørsspaltning af et ikke-koncernforbundet selskab (A), hvor det ene af de modtagende selskaber (G) som følge af spaltningen ville blive koncernforbundet med et andet selskab (F). Se figur 7.

Spaltningsdatoen for det indskydende ikke-koncernforbundne selskab A fastsatte Skatterådet til den 1. oktober 2008, dvs. det regnskabsmæssige virkningstidspunkt. Fra samme tidspunkt skulle indkomsten i det indskydende selskab medregnes hos de modtagende selskaber. Med henvisning til SKM2010.624.SR vil A's spaltningsdato for den del, der udspaltes til selskabet G, jf. ny praksis nu være vedtagelsesdatoen.

For så vidt angår de modtagende selskaber B-E, kom Skatterådet frem til, at spaltningsdatoen for disse selskaber ville være lig med den regnskabsmæssige virkningsdato, jf. FUL § 5, stk. 1, da der hverken blev etableret eller ophørte en koncernforbindelse.

For så vidt angår det modtagende og nystiftede selskab G, kom Skatterådet frem til, at spaltningsdatoen for dette selskab ville være datoen for vedtagelsen af spaltningen, idet G etablerede koncernforbindelse med F som led i spaltningen, hvorfor indkomsten i G skulle opgøres efter SEL § 31, stk. 5. Dette er i overensstemmelse med princippet om, at reglerne om delopgørelse har forrang for reglerne om omstrukturering med skattemæssig tilbagevirkende kraft. G er ikke omfattet af SEL § 31, stk. 5, 6.-7. pkt., da selskabet ved stiftelsen tilføres aktiver og passiver fra et ikke-koncernforbundet selskab (A). Koncernforbindelsen for det modtagende selskab G skulle derfor anses for etableret på stiftelsestidspunktet, dvs. datoen for vedtagelsen af spaltningen.

Grænseoverskridende fusioner hvor det danske selskab ophører/udtræder af ►national◄ sambeskatning

Såfremt et indskydende dansk sambeskattet selskab ophører med at eksistere i forbindelse med en fusion med et udenlandsk selskab, og således at sambeskatningen ikke bevares ved at selskabets aktiver og passiver overtages af et fast driftssted i Danmark, anses der at være sket ophør af sambeskatning. De aktiver og passiver der forlader dansk beskatningsfære beskattes efter SEL § 5. Se FUL § 15, stk. 4. Fusionsdatoen for det danske indskydende selskab i den påtænkte fusion er tidspunktet for vedtagelse af fusionen. Se FUL § 5, stk. 4. Der skal derfor foretages delårsopgørelse efter SEL § 31, stk. 5 på vedtagelsestidspunktet. Det kræves ikke, at de fusionerende selskaber har samme skattemæssige fusionsdato.

Intet fast driftssted efter fusionen

►Se SKM2017.683. ØLR. Sagerne udsprang af en grænseoverskridende fusion mellem et dansk selskab og dets tyske søsterselskab, der fandt sted med sidstnævnte som modtagende selskab. Selskaberne indgik i en international koncern, der også omfattede andre danske selskaber, som det indskydende, danske selskab indgik i en national sambeskatning med, idet koncernen havde fravalgt international sambeskatning.

Sagerne angik nærmere, om fusionen skulle tillægges skattemæssig virkning fra skæringsdatoen for det modtagende selskabs regnskabsår, jf. fusionsskattelovens § 5, stk. 1, eller (først) fra tidspunktet for vedtagelsen af fusionen. Virkningstidspunktet havde betydning for, om den indkomst, som det danske selskab havde optjent i tiden fra skæringsdatoen for det modtagende selskabs regnskabsår ind til vedtagelsen af fusionen skulle indgå i opgørelsen af sambeskatningsindkomsten for de danske selskaber i den internationale koncern.

Landsretten fastslog, at en ordlydsfortolkning af fusionsskattelovens § 5, stk. 3, og selskabsskattelovens § 31, stk. 3, førte til, at det skattemæssige virkningstidspunkt var skæringsdatoen for det modtagende selskabs regnskabsår. Forarbejderne til bestemmelserne gav ifølge landsretten ikke belæg for anden fortolkning. Sagsøgerne fik dermed medhold.◄

Fast driftssted efter fusionen

SKM2007.820.SR. Sagen vedrørte en grænseoverskridende fusion mellem et dansk selskab, der var sambeskattet med 2 datterselskaber, og et nystiftet udenlandsk selskab. Skatterådet godkendte, at fusionsdatoen i Danmark kunne være den 1. oktober 2007, som var skæringsdatoen for det modtagende udenlandske selskabs regnskabsår, og derfor ansås for den regnskabsmæssige fusionsdato. Modsat den regnskabsmæssige fusionsdato, kunne den skattemæssige fusionsdato ikke få tilbagevirkende kraft i X-land, hvorfor den skattemæssige fusionsdato i X-land blev fastsat til den 15. december 2007, nemlig den dag fusionen blev registreret i X-land. Der var således i X-land forskel på den regnskabsmæssige og den skattemæssige fusionsdato. I sagen forblev den hidtidige aktivitet i Danmark i en dansk filial af det modtagende udenlandske selskab, hvorfor alle danske indtægter, aktiver og passiver uanset fusionsdatoen forblev under dansk beskatning, og sambeskatningen med de øvrige danske selskaber blev ikke afbrudt. Se SEL § 31, stk. 3 (nu SEL § 31, stk 5). Dato for registrering af den danske filial hos Erhvervs- og Selskabsstyrelsen (nu Erhvervsstyrelsen) var den 1. oktober 2007, og derfor sammenfaldende med skæringsdatoen for det modtagende udenlandske selskabs regnskabsår. SKAT udtalte i sin indstilling, at reglerne i FUL § 5 alene har betydning i relation til danske selskaber, hvorfor fusionen kunne gennemføres skattefrit, selv om den skattemæssige fusionsdato (registreringsdatoen) i X-land ikke var sammenfaldende med skæringsdatoen for det modtagende selskabs regnskabsår. Se vedrørende samme problemstilling, dog udenfor sambeskatning, SKM2008.602.SR.

Se også om grænseoverskridende fusioner C.D.5.2.4.1.

Grænseoverskridende fusioner mellem et ophørende/indskydende udenlandsk selskab og et modtagende dansk selskab

For grænseoverskridende fusioner mellem et ophørende udenlandsk selskab og et modtagende dansk selskab gælder, at fusionsskattelovens kap. 1 kan anvendes, hvis det selskab, der er det indskydende i fusionen, er "et i udlandet hjemmehørende aktieselskab, anpartsselskab eller selskab, der er omfattet af begrebet selskab i en medlemsstat i artikel 3 i direktiv 90/434/EØF, og ikke ved beskatningen her i landet anses for en transparent enhed". Se FUL § 15, stk. 2.

Såfremt det indskydende udenlandske selskab har et fast driftssted i Danmark, ophører det faste driftssted ved fusionen. Dette medfører, at der skal udarbejdes delårsopgørelse i relation til det faste driftssted, på samme måde som hvis et uafhængigt ikke-koncernselskab fusionerer ind i en koncern. Sidstnævnte anses for etablering af koncernforbindelse, og der skal udarbejdes delopgørelse for det bortfusionerede selskab. Dette uanset, at det uafhængige selskab jo forsvinder ved fusionen, og der altså ikke "etableres eller ophører" nogen koncernforbindelse.

SKM2011.753.SR Det norske selskab D AS ejede 49 pct. af det danske interessentskab P. Den norskejede interessentskabsandel havde derfor status af fast driftssted. De resterende 51 pct. af interessentskabet P ejedes af det danske selskab S A/S. Det norske selskab D AS ønskedes fusioneret ind i det modtagende danske selskab S A/S. Det danske interessentskab P blev hermed 100 pct. ejet af S A/S, hvorved status som interessentskab ophørte. Fusionen kunne gennemføres efter FUL § 15, stk. 2. Skatterådet fandt, at der skulle udarbejdes delårsopgørelse for det faste driftssted i overensstemmelse med SEL § 31, stk. 3 (nu SEL § 31, stk. 5). På baggrund heraf skulle den skattemæssige fusionsdato for det norske D AS fatsættes til datoen for generalforsamlingens vedtagelse af fusionen, jf. FUL § 5, stk. 3. Da det modtagende danske selskab S A/S ikke ændrede koncernforbindelse, skulle fusionsdatoen for dette selskab fastsættes efter FUL § 5, stk. 1 til skæringsdagen for selskabets regnskabsår.

Se også om grænseoverskridende fusioner C.D.5.2.4.1.

Fusion mellem et ikke skattepligtigt selskab og et skattepligtigt selskab

Når aktieselskaber fusionerer, skelner fusionsskatteloven ikke mellem om selskaberne er skattepligtige eller undtaget fra skattepligt efter SEL § 3. Et selskab der er undtaget fra skattepligt, kan derfor i forbindelse med en skattepligtig fusion overgå fra at være skattefritaget efter SEL § 3 til at blive et skattepligtigt selskab, idet betingelserne for at være skattefri ikke eksisterer efter fusionen.

I SEL § 5 D er det fastsat, at hvis et selskab overgår fra at være undtaget fra skattepligt efter SEL § 3, stk. 1, nr. 1-18, til at blive skattepligtig efter § 1, får overgangen virkning for selskabets eller foreningens skattepligt på tidspunktet for påbegyndelsen af den virksomhed, der begrunder skattepligten. Efter denne bestemmelse indtræder skattepligten på det tidspunkt hvor selskabet påbegynder aktiviteter, der ikke er skattefritaget. Hvis indtræden af skattepligt indebærer, at der etableres sambeskatning med et andet selskab, skal der laves en delårsopgørelse pr. vedtagelsesdagen, jf. SEL § 31, stk. 5. Se SKM2011.831.SR.

Koncernforbindelse med nystiftede selskaber eller skuffeselskaber

Hensigten med reglerne om delårsopgørelse i SEL § 31, stk. 5 er, at indkomst ikke skal kunne føres ind og ud af en koncern med tilbagevirkende kraft. Ved en koncernintern omstrukturering hvor det modtagende selskab er et nystiftet selskab eller et skuffeselskab, føres der som udgangspunkt ikke indkomst ind eller ud af koncernen.

På baggrund heraf er der indført regler, der indebærer undtagelser til kravet om delårsopgørelser, hvor omstruktureringen sker til nystiftede selskaber eller skuffeselskaber. Der skal derfor heller ikke fastsættes en særlig fusionsdato i overensstemmelse med FUL § 5, stk. 3. Etablering af koncernforbindelse med nystiftede selskaber og skuffeselskaber er reguleret i SEL § 31, stk. 5, 6.-9. pkt.

SEL § 31, stk. 5, 6.-7. pkt.

SEL § 31, stk. 5, 6.-7. pkt. omfatter de situationer, hvor et moderselskab etablerer koncernforbindelse med et nystiftet datterselskab, eller med et skuffeselskab, der er købt ind i koncernen. Se definitionen på et skuffeselskab i SEL § 31, stk. 5, 6. pkt.

Etableringen af et nystiftet datterselskab kan fx ske ved udspaltning af aktiver fra moderselskabet i overensstemmelse med reglen i FUL § 15 a. Bestemmelsen indebærer, at koncernforbindelsen med et nystiftet datterselskab eller et nyerhvervet skuffeselskab anses for at være etableret ved indkomstårets begyndelse. På grund af dette anvendes SEL § 31, stk. 5 (og dermed FUL § 5, stk. 3) ikke i denne situation. Det er dog en betingelse for de lempeligere regler, at det modtagende selskab ikke tilføres aktiver eller passiver fra selskaber, som ikke er en del af koncernen. Se SEL § 31, stk. 5, 7. pkt.

Eksempel 1

Køb af skuffeselskab hhv. stiftelse af nyt selskab "midt" i indkomstperioden. M A/S har indkomstår 1.1. - 31.12. Den 30.5.2009 købes skuffeselskabet R A/S, der har indkomståret 1.7 - 30.6. Skuffeselskabet R A/S anses for at have etableret koncernforbindelse med M A/S den 1.1.2009. R A/S' indkomstår omlægges, så det slutter 31.12.2009. R A/S' eventuelle renteindtægter fra og med den 1.7.2008 skal medregnes i koncern M, idet skuffeselskabets indkomst skal medregnes i sambeskatningsindkomsten her, uanset om indkomståret er begyndt før eller efter selskaberne i M koncernen. (Forudsætter dog, at skuffeselskabets indkomstår ikke er afsluttet inden det sælges.)

Dette gælder tilsvarende, hvis M koncernen den 30.5 stifter et selskab med virkning fra den 1.1, uanset om stiftelsen sker via apportindskud af driftsmidler eller ved kontantindskud. Se bemærkninger til ændringsforslag til 2. behandlingen af lovforslag L 110 fremsat den 13. december 2006, nærmere bemærkninger til nr. 3.

Eksempel 2

Et moderselskab M A/S ejer datterselskabet D A/S, der igen ejer datterdatterselskabet P A/S. Koncernen har regnskabsår fra den 1.1 - 31.12. Den 1.7 vedtages en koncernintern fusion. Fusionen indebærer, at selskaberne P og D skal fusioneres ind i et nystiftet selskab C A/S. C A/S stiftes ligeledes den 1.7. C A/S anses for at have etableret koncernforbindelse med M koncernen pr. den 1. januar. Fusionsdagen bliver således også 1. januar for C A/S, og der skal ikke foretage nogen delårsopgørelse efter SEL. § 31, stk. 5.

SEL § 31, stk. 5, 8.-9. pkt.

SEL § 31, stk. 5, 8.-9. pkt. omhandler den situation, hvor et nystiftet selskab bliver ultimativt moderselskab i forbindelse med en aktieombytning eller en spaltning. Omfattes transaktionen af dette, skal der ikke udarbejdes delårsopgørelser, hvis transaktionen gennemføres med tilbagevirkende kraft, og der dermed ikke fastsættes en særlig fusionsdato i overensstemmelse med FUL § 5, stk. 3. Se SEL § 31, stk. 5, 8.-9. pkt. Bliver det nystiftede selskab ultimativt moderselskab i forbindelse med en spaltning, gælder disse undtagelser kun i den spaltningssituation, der er beskrevet i SEL § 31, stk. 5, 9. pkt. Bestemmelsen indebærer, at

- det ultimative moderselskab, der spaltes, kun må have et direkte ejet datterselskab,

- dette moderselskab er et "rent" holdingselskab, dvs., at det ikke har haft anden erhvervsmæssig aktivitet end at eje aktierne i datterselskabet, samt

- der ikke ved spaltningen etableres eller ophører koncernforbindelse mellem andre selskaber end de modtagende nystiftede selskaber eller skuffeselskaber.

Hvis disse tre betingelser ikke alle er opfyldt, medfører det altså, at der i forbindelse med spaltningen af det ultimative moderselskab skal udarbejdes delårsopgørelser og fastsættes en særlig fusionsdato i overensstemmelse med FUL § 5, stk. 3.

I bemærkningerne til det bagvedliggende lovforslag L 110 fremsat den 13. december 2006 (lov nr. 343 af 18. april 2007) står der følgende om bestemmelsen:

"Det foreslås, at reglerne om delårsopgørelse i SEL § 31, stk. 3, ikke skal gælde ved spaltning af et ultimativt moderselskab, som har ét direkte ejet datterselskab, og som i det pågældende indkomstår ikke har haft anden erhvervsmæssig aktivitet end at eje aktierne i datterselskabet. Dermed bliver det muligt at spalte et ultimativt holdingselskab med skattemæssig tilbagevirkende kraft efter reglerne i fusionsskatteloven.

Betingelsen, om at moderselskabet kun må have ét direkte ejet datterselskab, skal forhindre, at den underliggende koncern med tilbagevirkende kraft splittes ved spaltningen. Betingelsen, om at moderselskabet i det pågældende indkomstår ikke må have haft anden aktivitet end at eje aktierne i datterselskabet, skal begrænse muligheden for at flytte indkomst ud af en koncern med tilbagevirkende kraft. Eksempelvis forhindrer reglen, at fortjeneste ved salg af fast ejendom kan flyttes ud af koncernen.

Det er yderligere et krav, at de modtagende selskaber er nystiftede eller skuffeselskaber, og at der ikke ved spaltningen etableres eller ophører koncernforbindelse mellem andre selskaber.

Som eksempel på forslagets betydning kan nævnes en »kombinationsomstrukturering«, hvor en aktieombytning efterfølges af en spaltning af det erhvervende selskab i aktieombytningen:

To personer (A og B) ejer hver halvdelen af et driftsselskab D. A og B ønsker i stedet at eje driftsselskabet gennem hvert sit holdingselskab. Derfor gennemfører de først - den 1. juli - en aktieombytning, således at de ejer D gennem det nystiftede holdingselskab H. Derefter spalter de H til to nystiftede modtagende selskaber, så A og B har hvert sit nystiftede holdingselskab, der hver ejer 50 pct. af D. Spaltningen vedtages på generalforsamlingen den 1. oktober.

De gældende regler fører til, at der skal udarbejdes delårsopgørelse i D pr. 1. juli (indtræden i en ny koncern) og pr. 1. oktober (udtræden af koncernen).

Med forslaget skal der ikke udarbejdes delårsopgørelse i D som følge af aktieombytningen (jf. eksempel 5 ovenfor). Der skal heller ikke udarbejdes delårsopgørelse for D som følge af spaltningen af H, fordi der er tale om spaltning af et ultimativt moderselskab, som kun har ét direkte ejet datterselskab, og som i det pågældende indkomstår ikke har haft anden erhvervsmæssig aktivitet end at eje aktierne i datterselskabet.

Efter forslaget er det en betingelse, at der ikke ved spaltningen etableres eller ophører koncernforbindelse mellem andre selskaber. Denne betingelse vil være opfyldt, hvis D (og evt. underliggende selskaber) efter spaltningen ikke er koncernforbundet med nye selskaber - bortset eventuelt fra et af de modtagende selskaber."

Situation omfattet af SEL § 31, stk. 5, 8.-9. pkt.

Skattefri ophørsspaltning af et ultimativt "rent" holdingselskab M A/S, der kun har ét direkte ejet datterselskab D A/S (altså ingen søsterselskaber). Ved spaltningen etableres der ikke koncernforbindelse med andre selskaber end de modtagende nystiftede- henholdsvis skuffeselskaber P1 og P2. Spaltningen sker med virkning pr. den 1.1. Der skal altså ikke udarbejdes nogen delopgørelse, ligesom spaltningsdatoen er den 1.1.

Situation udenfor SEL § 31, stk. 5, 8.-9. pkt.

M A/S er et ultimativt moderselskab der ejes 50 pct. af selskabet A A/S og 50 pct. af selskabet B A/S. M A/S ejer kun datterselskabet D A/S 100 pct. M spaltes. Ved spaltningen af M A/S opnår A A/S 51 pct. af stemmerne i D A/S. Spaltningen indebærer her, at der etableres koncernforbindelse "mellem andre selskaber". Der skal derfor udarbejdes delårsopgørelse og fastsættes en spaltningsdato i overensstemmelse med FUL § 5, stk. 3 pr. vedtagelsesdagen.

Situation omfattet af SEL § 31, stk. 5, 8.-9. pkt.

SKM2010.22.SR. Forældrene A og B ejede selskabet X A/S, der kun havde den aktivitet at være 100 pct. moderselskab til datterselskabet Y A/S. Den 12.3.09 overdrog forældrene A og B en større aktiepost i X A/S til hvert af børnene C og D. Ejerne A, B, C og D ønskede nu at ophørsspalte X A/S med tilbagevirkende kraft til den 1.1.09, således at aktiver og passiver i X A/S udspaltedes til 3 selskaber, og således at forældrene samt hvert af børnene blev eneejer af hver sit holdingselskab. Det af forældrene A og B ejede holdingselskab ville efter spaltningen eje over 50 pct. af aktierne i Y A/S, hvorfor der etableredes sambeskatning mellem dette selskab og Y A/S.

Skatterådet fandt, at spaltningsdatoen både for det indskydende og de modtagende selskaber, jf. undtagelsesbestemmelsen i SEL § 31, stk. 3, 9. pkt. (nu SEL § 31, stk. 5, 9. pkt.), var den 1.1.09, altså den i FUL § 5, stk. 1 bestemte skæringsdag for de modtagende selskabers regnskabsår.

Hvad forstås ved et "rent holdingselskab", jf. SEL § 31, stk. 5, 9. pkt.

SKM2009.193.SKAT. SKAT har udsendt dette styresignal for at afgrænse begrebet. Det udtales i styresignalet, at det er SKATs opfattelse, at der kan anvendes en bred fortolkning ved afgørelsen af, om en aktieinvestering er "anden erhvervsmæssig aktivitet". Det betyder, at grænsen i disse situationer reelt går ved koncernforbindelsen. Se SEL § 31 C. SKAT tilføjer, at egentlig aktiv kapitalanbringelse såsom næringsvirksomhed med aktier naturligt ikke kan være omfattet af undtagelsen, da der er tale om erhvervsmæssig aktivitet.

Flere samtidige transaktioner medfører, at der i samme øjeblik sker etablering og ophør af koncernforbindelse

De særlige situationer hvor flere samtidige transaktioner medfører, at der i samme øjeblik sker etablering og ophør af koncernforbindelse, anses ikke for omfattet af FUL § 5, stk. 3. Se SEL § 31, stk. 5.

SKM2009.313.SR vedrørte flere samtidige transaktioner. Et pengetankselskab, der var ejet af en far og dennes 2 sønner, ønskedes via en skattefri aktieombytning skudt ind i et nystiftet holdingselskab pr. 30.11.2008. Straks efter pr. den 1.12.2008 ønskedes selskabet spaltet, således at hver af ejerne fik deres eget holdingselskab.

Skatterådet fandt ikke at undtagelsesbestemmelsen i FUL § 5, stk. 3, som omhandler delopgørelser opgjort efter SEL § 31, stk. 3 (nu SEL § 31, stk. 5), fandt anvendelse i den foreliggende sag, idet der på baggrund af det oplyste om de samtidig gennemførte transaktioner hverken etableredes eller ophørte koncernforbindelse i forbindelse med spaltningen. Se i relation til afgørelsen SEL § 31, stk. 3, 8.-9. pkt.( nu SEL § 31, stk 5, 8.-9- pkt), der netop indeholder hjemmel til, at der ikke skal udarbejdes delopgørelser ved gennemførelsen af foranstående transaktion.

SKM2007.791.SR. Skatterådet fandt, at den skattemæssige spaltningsdato var datoen for den udarbejdede åbningsbalance for de modtagende selskaber. Det spaltede selskab var et nystiftet dansk holdingselskab, der umiddelbart forud for spaltningen var stiftet i forbindelse med en skattefri aktieombytning af aktierne i det schweiziske selskab A AG. Spaltningen kunne på grund af den selskabsretlige spaltningsprocedure, først vedtages 2 måneder efter stiftelsen af holdingselskabet.

Skatterådet fandt ikke, at FUL § 5, stk. 3, jf. SEL § 31, stk. 3 (nu SEL § 31, stk. 5), fandt anvendelse i den konkrete sag, idet der hverken var etableret eller ophørt SEL § 31 koncernforbindelse i forbindelse med spaltningen. Bemærk i relation til afgørelsen, at hvis det underliggende datterselskab havde været dansk i stedet for udenlandsk, ville situationen være reguleret af SEL § 31, stk. 3, 8.-9. pkt. (nu SEL § 31, stk. 5, 8.-9. pkt.).

Bemærk

Aktieombytning kan nu regnskabsmæssigt gennemføres med tilbagevirkende kraft, hvorfor denne transaktion i højere grad end tidligere kan indgå i en række af samtidige transaktioner. Hjemmelen til regnskabsmæssigt at gennemføre aktieombytninger med tilbagevirkende kraft blev indført ved lov nr. 470 af 12. juni 2009. Reglen er trådt i kraft den 1. marts 2011.

Et selskab kan således stiftes med regnskabsmæssig tilbagevirkende kraft, hvis der indskydes en "bestemmende kapitalpost", altså en aktie- hhv. anpartsmajoritet i et A/S eller ApS. Det vil sige, at det selskab, der stiftes, bliver et holdingselskab. Stiftelsen kan tillægges virkning i regnskabsmæssig henseende fra den første dag i det indskudte selskabs regnskabsår. (selskabslovens § 40, stk. 6.) Transaktionen kræver, at der udarbejdes åbnings- eller overtagelsesbalance. Er selskaberne underlagt revisionspligt, skal åbnings-/overtagelsesbalancen revideres. Se selskabslovens § 36, stk. 3.

I relation til ovenstående skal det nævnes, at der i ABL § 36, stk. 4 står følgende: "Ombytning af aktier kan ikke ske med tilbagevirkende kraft". Teksten "tilbagevirkende kraft" relaterer sig kun til aktiernes anskaffelsestidspunkt, idet det i SEL § 31, stk. 5, 8.-9. pkt. vedr. koncernintern omstrukturering er forudsat, at aktieombytning skattemæssigt kan ske med tilbagevirkende kraft. Se afsnit C.D.6.3.3.3.

Omdannelse af et partnerselskab (P/S) til et A/S

Det anerkendes, at en omdannelse af et partnerselskab (P/S) ejet af selskaber til et A/S, kan anses for en tilførsel af aktiver. Se afsnit C.D.5.2.2 og FUL § 15 c. Se afgørelsen SKM2010.21.SR.

Spørgsmålet i sagen var, fra hvilken dato tilførslen skulle have skattemæssig virkning, idet omdannelse af et P/S til et A/S ikke selskabsretligt kan ske med tilbagevirkende kraft. Selskabet ønskede derfor en tilførselsdato svarende til den dag, hvor P/S'et blev omdannet til et A/S. SKAT henviste til, at koncernforbindelsen med det til A/S omdannede partnerselskab etableredes pr. omdannelsesdatoen. Se SEL § 31 C. Denne dato skulle derfor anvendes som skattemæssig fusionsdato. Se FUL § 5, stk. 3.

SKAT bemærkede, at SEL § 31, stk. 5, 6. og 7. pkt. om koncernintern omdannelse til et nystiftet A/S med tilbagevirkende kraft ikke fandt anvendelse, idet en omdannelse af et P/S til et A/S efter aktieselskabslovens § 134 n ikke kunne anses som en sædvanlig stiftelse af et selskab.

Oversigt over domme, kendelser, afgørelser, SKM-meddelelser mv.

Skemaet viser relevante afgørelser på området:

|

Afgørelse

|

Afgørelsen i stikord

|

Yderligere kommentarer

|

|

Skatterådet og SKAT

|

| SKM2014.640.SR |

Skatterådet bekræftede, at der kunne spaltes med en spaltningsdato svarende til dagen efter etableringen af et nyt holdingselskab, dvs. den første dag i de modtagende selskabers regnskabsår. |

|

| SKM2014.206.SR |

Sagen drejede sig om en grænseoverskridende fusion mellem det danske selskab A og det udenlandske selskab X. Aktiver og passiver i A forblev under dansk beskatning via et fast driftssted. Der skulle derfor ikke udarbejdes delårsopgørelse. |

|

| SKM2012.528.SR |

En indledende omdannelse af et P/S til et A/S midt i indkomståret medfører, at transaktionen kvalificeres som en skattefri tilførsel af aktiver på omdannelsestidspunktet. Herefter ønskes det modtagende selskab i tilførslen (det tidligere P/S) at være det modtagende selskab i en lodret og en omvendt lodret fusion. Skatterådet afgør, at det modtagende selskab har fusionsdato på omdannelsesdatoen, mens de indskydende selskaber har fusionsdato fra indkomstårets begyndelse. |

|

| SKM2011.831.SR |

Et SEL § 3 skattefrit selskab fusionerede med et SEL § 1, stk. 1, nr. 1 skattepligtigt selskab. Indtræden af skattepligt medførte, at der etableredes sambeskatning med et andet selskab. Der skulle derfor laves en delårsopgørelse pr. vedtagelsesdagen |

|

| SKM2011.753.SR |

Et norsk indskydende selskab med fast driftssted i Danmark, fusionerede med et modtagende dansk selskab. Fusionsdatoen for det "indskydende" faste driftssted var dato for vedtagelse af fusionen, mens fusionsdatoen for det modtagende danske selskab var skæringstidspunktet for det modtagende selskabs regnskabsår. |

|

|

SKM2010.782.SR

|

Sagen vedrørte en grænseoverskridende moder/datterselskabsfusion af det udenlandske D som modtagende selskab, og det danske datterselskab C som indskydende selskab. Det indskydende selskab C ejede alene finansielle aktiver og passiver, herunder anparter i F ApS. SR fandt ikke, at fusionen kunne gennemføres med tilbagevirkende kraft, idet der ikke ved fusionen opstod nogen dansk filial. Aktiverne og passiverne i det indskydende danske C gik derfor ud af den danske sambeskatningskreds. Der skulle derfor foretages en delårsopgørelse.

|

Historisk. Se SKM2017.683.ØLR |

|

SKM2010.765.SR

|

Ophørsspaltning både eksternt og koncerninternt. Spaltningsdatoen for den aktivitet der udspaltedes til X2, og dermed blev i sambeskatningskoncernen, blev fastsat til det regnskabsmæssige virkningstidspunkt/indkomstårets begyndelse jf. FUL § 5, stk. 1. Spaltningsdatoen for den aktivitet der udspaltedes til X1, og som dermed forlod sambeskatningskoncernen, blev fastsat til vedtagelsestidspunktet jf. FUL § 5, stk. 3.

|

|

|

SKM2010.625.SR

|

Skatterådet fandt, at der skulle fastsættes 2 spaltningsdatoer når en spaltning medfører, at nogle aktiver/passiver forbliver i koncernen, mens andre aktiver /passiver spaltes ud af koncernen. For de aktiver/passiver der spaltes ud af koncernen er spaltningsdatoen lig med vedtagelsesdatoen. Der skal således fremover praktiseres i overensstemmelse med afgørelsen SKM2008.188.SR og ikke SKM2009.223.SR

|

|

|

SKM2010.624.SR

|

Skatterådet fandt, at fusionsdatoen, når et helt uafhængigt ikke-koncernselskab fusionerer ind i en koncern, er vedtagelsesdatoen, jf. FUL § 5, stk. 3, jf. SEL § 31, stk. 3. Et uafhængigt ikke-koncernselskab kan altså ikke fusioneres ind i en koncern med tilbagevirkende kraft. Der skal således ikke længere praktiseres i overensstemmelse med afgørelserne SKM2009.58.SR henholdsvis SKM2008.692.SR.

|

|

|

SKM2010.522.SR

|

En grænseoverskridende fusion mellem A A/S og Limited, Cypern, kunne gennemføres som en skattefri fusion efter FUL § 15, stk. 4. Fusionsdatoen for det danske indskydende selskab var tidspunktet for vedtagelse af fusionen.

|

|

|

SKM2010.53.SR

|

Via en aktieombytning blev en persons aktier i selskaberne A og B "skudt" ind i et nystiftet holdingselskab C. Ombytningen blev vedtaget og gennemført den 1. januar. Pr. samme dag ønskedes selskaberne A og C fusioneret. Endvidere ønskedes B fusioneret med et datterselskab af A. SR fandt at der var tale om en koncernintern fusion der var omfattet af FUL § 5, stk. 1.

|

|

|

SKM2010.22.SR

|

Et selskab der blev delvist afhændet den 12. marts, ønskedes af den nye ejerkreds spaltet med tilbagevirkende kraft til den 1. januar, altså til et tidspunkt hvor ejerkredsen var en anden. Skatterådet fandt, at dette var OK henset til SEL § 31, stk. 3, 9. pkt.

|

|

|

SKM2009.645.SR

|

Flere samtidige transaktioner. I afgørelsen gennemførtes der en omvendt lodret fusion mellem et moder- og dets datterselskab. Pr. samme fusionsdato fusionerede det fortsættende datterselskab herefter med 2 ikke koncernselskaber. Skatterådet fandt, at transaktionerne kunne gennemføres med tilbagevirkende kraft og uden delopgørelse.

|

|

|

SKM2009.313.SR

|

Flere samtidige transaktioner. Et pengetankselskab der var ejet af en far og dennes 2 sønner, ønskedes via en skattefri aktieombytning skudt ind i et nystiftet holdingselskab pr. 30.11.2008, og straks efter spaltet. Transaktionen kunne gennemføres med tilbagevirkende kraft, jf. SEL § 31, stk. 3, 8.-9. pkt.

|

|

|

SKM2009.223.SR

|

Udspaltning med tilbagevirkende kraft. Der var tale om ophørsspaltning af et datterselskab til 3 modtagende selskaber, hvoraf det ene var nystiftet og blev en del af samme koncern som det indskydende selskab, mens de 2 øvrige modtagende selskaber var eksisterende selskaber, som ikke var en del af nogen koncern. Spaltning med tilbagevirkende kraft anerkendtes.

|

Afgørelsen er forældet. Se SKM2010.625.SR.

|

|

SKM2009.193.SKAT

|

Styresignal der afgrænser begrebet "rent holdingselskab", jf. SEL § 31, stk. 3, 9. pkt.

|

|

|

SKM2009.58.SR

|

Ingen delopgørelse når et uafhængigt selskab fusioneres ind i en koncern. Afgørelsen synes ligesom SKM2008.692.SR at forudsætte, at FUL § 5, stk. 3 og SEL § 31, stk. 3, 5. pkt., ikke forhindrer, at indkomst ved en omstrukturering kan føres ind i en koncern med tilbagevirkende kraft.

|

Afgørelsen er forældet. Se SKM2010.624.SR.

|

|

SKM2008.692.SR

|

Ingen delopgørelse når et uafhængigt selskab fusioneres ind i en koncern. Afgørelsen synes ligesom SKM2009.58.SR at forudsætte, at FUL § 5, stk. 3 og SEL § 31, stk. 3, 5. pkt., ikke forhindrer, at indkomst ved en omstrukturering kan føres ind i en koncern med tilbagevirkende kraft.

|

Afgørelsen er forældet. Se SKM2010.624.SR.

|

|

SKM2008.227.SR

|

Afgørelsen afgrænser begrebet "anden erhvervsmæssig aktivitet".

|

|

|

SKM2008.188.SR

|

Udspaltning med tilbagevirkende kraft til ikke-koncernselskab nægtet. Spaltningsdatoen for den del, der spaltedes ud af koncernen, var dato for vedtagelse af spaltningen.

|

|

|

SKM2007.791.SR

|

Samtidig aktieombytning og spaltning af det ved ombytningen modtagende selskab. Der ansås ikke for etableret eller ophørt koncernforbindelse.

|

|

|

SKM2007.820.SR

|

Et dansk moderselskab fusionerede med dets udenlandske søsterselskab. Det udenlandske selskabs regnskabsmæssige fusionsdato var den 1. oktober, medens den udenlandske skattemæssige fusionsdato var den 15. december. Det bortfusionerede danske selskabs aktiver og passiver forblev i Danmark i en dansk filial, og filialen fortsatte sambeskatningen med de danske koncernselskaber. SKAT udtalte i sin indstilling, at reglerne i FUL § 5 alene har betydning i relation til danske selskaber, hvorfor fusionen kunne gennemføres skattefrit, selv om den skattemæssige fusionsdato (registreringsdatoen) i X-land ikke var sammenfaldende med skæringsdatoen for det modtagende selskabs regnskabsår.

|

|

|

SKM2006.551.SR

|

Fusionsdagen for et modtagende selskab var vedtagelsestidspunktet. Det ved grenspaltningen modtagende selskab skulle medtage indkomsten fra og med vedtagelsestidspunktet.

|

|

|

SKM2006.526.SR

|

Fusion af 2 koncernselskaber ind i et ikke-koncernselskab. Fusionsdatoen for de 2 koncernselskaber var vedtagelsestidspunktet.

|

|

|

SKM2006.498.SR

|

Den skattemæssige spaltningsdato var datoen for vedtagelsen af spaltningen.

|

|