Det indskydende selskab ophører ved spaltningen (ophørsspaltning)

Ophører det indskydende selskab ved spaltningen, anvendes FUL § 7, stk. 1, tilsvarende.

FUL § 7, stk. 1, omhandler det indskydende selskabs indkomstopgørelse. Se også C.D.6.1.6.2 om spaltning af dansk selskab.

Det indskydende selskab ophører ikke ved spaltningen (grenspaltning)

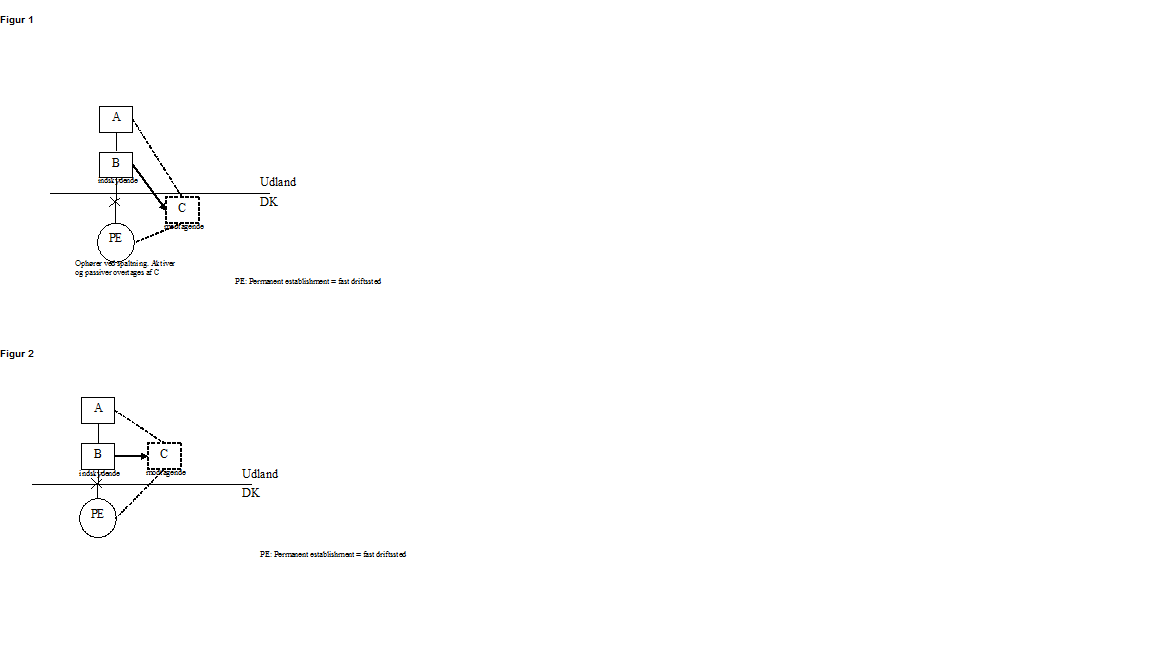

Ophører det indskydende selskab ikke ved spaltningen, indgår fortjeneste eller tab på de af det indskydende selskabs aktiver og passiver, der som led i spaltningen overføres til et eller flere modtagende selskaber, ikke i det indskydende selskabs skattepligtige indkomst, når aktiverne og passiverne også efter spaltningen er knyttet til

- et modtagende selskab, der er hjemmehørende her (se figur 1) eller

- et fast driftssted eller fast ejendom her i landet ejet af et modtagende selskab, der er hjemmehørende i udlandet (se figur 2).

Se FUL § 15 b, stk. 1, 3. pkt.

Se også

Se om selskaber i EØS-lande afsnit C.D.5.4.2.