Indhold

Dette afsnit handler om beboelsesejendomme, hvor der er sket nærmere bestemte ændringer vedrørende ejendommen i forhold til vurderingerne 2001/2002. Afsnittet handler også om ændringer af areal mv. vedrørende ejendomme, som er forpligtet til at betale grundskyld.

Afsnittet indeholder:

- Generelt om yderligere ansættelser ("omberegninger")

- Situationer, der medfører en yderligere ansættelse

- Nybygninger

- Arealændringer

- Ændret anvendelse eller ændret planforhold.

Generelt om yderligere ansættelser ("omberegninger")

Ved den almindelige vurdering skal SKAT foretage en ansættelse af ejendomsværdien eller ejerboligværdien i 2001/2002 niveau, hvis betingelserne i VUL § 33, stk. 12, 13, 14 og 15 er opfyldt. Den yderligere ansættelse træder ikke i stedet for de tidligere ansatte vurderinger, men er en yderligere ansættelse - ofte kaldet "omberegning" - af ejendoms - eller ejerboligværdien til brug for ejendomsværdibeskatningen.

Uden reglerne om yderligere ansættelse ville en lav vurdering i 2001/2002 være ensbetydende med et meget lavt beregningsgrundlag, selv om der på et senere tidspunkt sker en betydelig værditilvækst som følge af fx en nybygning eller ændring af areal.

De tilfælde, hvor en yderligere ansættelse skal foretages, er:

- Ejendomme omfattet af EVSL § 4, nr. 1-10, hvor der er foretaget en om- eller tilbygning, der ikke er omfattet af 2001/ 2002- vurderingen,

- Ejendomme hvor der er foretaget en nybygning, som ikke er omfattet af 2001/2002-vurderingen

- Ejendomme hvor der er foretaget en ændring af ejendommens areal, der ikke er omfattet af 2001/ 2002- vurderingen,

- Ejendomme hvis anvendelse eller planforhold er ændret uden at være omfattet af 2001/2002-vurderingen.

Definition

Ejerboligværdier/-fordeling er nævnt i VUL § 33, stk. 4, stk. 5, 1. pkt., stk. 6, stk. 7 og stk. 8.

Den yderligere ansættelse foretages efter ejendommens tilstand på ansættelsestidspunktet. Der kan klages over den yderligere ansættelse.

Yderligere ansættelser, der baserer sig på faktuelle forhold

For langt de fleste af de her omhandlede ansættelser vil der være tale om rent beregningsmæssige forhold, der ikke indebærer et nyt vurderingskøn. Det vil fx være tilfældet for alle arealændringer, hvad enten det er bygningsarealer eller grundarealer. Her skal SKAT kun foretage en ny beregning ud fra de i 2001/2002 anvendte m2 værdier.

Vurderingsmæssige fejl, kan ikke rettes ved senere yderligere ansættelser

Hvis SKAT opdager, at en ejendom

- har været vurderet på et forkert grundlag,

- fejlagtigt har været forbigået eller

- har været vurderet med et forkert skøn,

skal disse ikke slå igennem på eventuelle yderligere ansættelser.

Ejendomsværdiskattestoppet hviler på 2001/2002-vurderingerne. Vurderingsmæssige fejl, der har været begået ved disse vurderinger kan derfor ikke rettes ved senere yderligere ansættelser af værdierne. Sådanne fejl og mangler skal evt. rettes indenfor rammerne af reglerne om ordinær eller ekstraordinær genoptagelse.

Yderligere ansættelser, der baserer sig på et skøn

Andre tilfælde vil indebære et skøn. Det kan være specielle forhold i en byggesag, som ikke normalt indgår i vurderingen af fx en ejerbolig.

Mindre beløbsmæssige ændringer

Mindre beløbsmæssige ændringer, bør ikke udløse en yderligere ansættelse. Beløbsmæssigt kan der ved overvejelserne henses til nedrundningsregler.

Berigtigelse af fejl ved genoptagelse.

I VUL § 33, stk. 12-18, er regler for ansættelse af nye skattestopniveauer, hvor der foretages tilbygninger, hvor ejendommens grundstørrelse ændres og i forskellige andre situationer. Der er ved lov nr. 925 af 18. september 2012 indsat et nyt stk. 19 i VUL § 33, der præciserer at stk. 12-18 også finder anvendelse ved berigtigelse af fejl i forbindelse med genoptagelse af vurderingen efter SFL § 33, der blev ændret ved samme lov. Det er SKATs opfattelse, at dette også var gældende før indsættelsen af stk. 19.

Eksempel

Hvis en ejendom er registreret med et forkert boligareal i BBR og fx er vurderet på grundlag af et boligareal på 100 m2, medens det korrekte areal er 150 m2, vil en berigtigelse i forbindelse med genoptagelse af vurderingen medføre, at der skal foretages en skattestopberegning på grundlag af det korrekte areal på 150 m2, ganske som hvis der var bygget 50 m2 til en ejendom på 100 m2. I begge tilfælde skal der foretages en vurdering af den pågældende ejendom, men det skal ske som det ville være sket i 2001 og 2002, hvis ejendommen dengang havde eksisteret i den form, den har nu.

VUL § 33, stk. 19, er en selvstændig ansættelse, således som den hidtigt har været praktiseret.

Tidsfrist

Bestemmelsen i VUL § 33, stk. 19, gælder fra ændringslovens ikrafttrædelse den 1. januar 2013.

Situationer, der medfører en yderligere ansættelse

Byggesag

Når der er afsluttet en byggesag som følge af en ombygning eller tilbygning, der kræver en byggetilladelse, skal der foretages en ny yderligere ansættelse/omberegning.

Hvilke om- og tilbygninger

De yderligere ansættelser vil først og fremmest blive foretaget ved nybygninger og ændringer, der kræver byggetilladelse. Vedligeholdelse og forbedringer herudover udløser ikke yderligere ansættelser.

Eksempel

En ejendom ombygges ved, at der opføres et ekstra børneværelse. Samtidig renoveres køkkenet, og der skiftes vinduer i hele huset. I dette tilfælde skal der byggetilladelse til for at kunne udvide boligarealet, men ikke til at renovere køkkenet eller skifte vinduer. Efter byggesagens afslutning må BBR ændres vedrørende arealerne og der foretages yderligere ansættelser i niveau med 2001/2002 vurderingerne, så det ekstra boligareal indgår i vurderingen. Den forbedring af ejendommen, som følger af det renoverede køkken og nye vinduer, skal ikke medregnes ved de yderligere ansættelser, kun ved den ordinære vurdering.

De yderligere ansættelser af ejendomsværdien skal kun medtage den del af ombygningen eller tilbygningen, der vedrører selve byggesagen. Øvrige forbedringer og moderniseringer, der måtte være foretaget tidligere eller samtidig, medtages ikke. Tillæg og nedslag skal som udgangspunkt også forblive uændrede, hvis de ikke relaterer sig direkte til byggesagen. Hvis ejendommen har et nedslag for dårlig vedligeholdelse og der sker genopretning af vedligeholdelsesstandarden i forbindelse med byggesagen, skal ejendommen fortsat have dette nedslag ved de yderligere ansættelser. Det slettes til gengæld ved den almindelige aktuelle vurdering.

Nybygninger

Der skal ske en yderligere ansættelse ved nybygninger. De ejendomme, som er omfattet, er de samme som efter VUL § 33, stk. 1, sidste pkt.

Ved den ordinære vurdering skal der foretages en yderligere ansættelse, hvor ejendommen vurderes som færdigbygget. Ansættelsen sker på BBR-grundlaget, men med udgangspunkt i niveauet ved 2001/2002-vurderingen. Gives der tillæg og nedslag ved den ordinære vurdering, skal disse tillæg og nedslag også gives ved de nye ansættelser. Der kan eventuelt være tale om justeringer for prisstigninger eller fald.

Det betyder, at hvis ejendomme i tilsvarende stand og anvendelse som den aktuelle ejendom ville have fået et nedslag eller et tillæg ved 2001/2002-vurderingen, skal der også for den aktuelle ejendom gives et nedslag eller tillæg ved 2001/2002 ansættelsen.

Ved beregningen anvendes samme områdeinddelinger og den forslagsmodel, der blev anvendt for tilsvarende ejendomme ved 2001/2002-vurderingen.

Bemærk

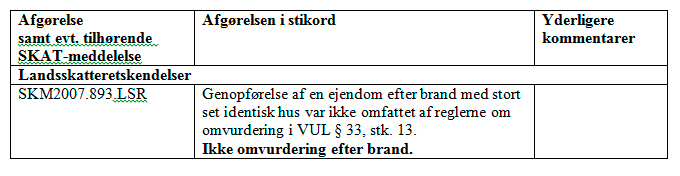

Hvis en ejendom genopføres efter en brand, storm eller anden ulykke, betragtes det ikke nødvendigvis som en nybygning. Det gælder i de tilfælde, hvor den genopførte bygning i vidt omfang er identisk med den nedbrændte. Det er en betingelse, at ejendommen ►som udgangspunkt◄ samtidig genopføres på det oprindelige fundament. Se SKM2007.893.LSR.

Boligejeren må ikke selv have foranlediget ulykken, og den skal have været uforudsigelig. Der skal derfor ikke foretages en ny særlig ansættelse i det tilfælde.

►Det er SKATs opfattelse, at der - indenfor grundens rammer - dog kan etableres et nyt fundament, hvis helt særlige omstændigheder taler for at det vil være uhensigtsmæssigt eller umuligt at genopføre bygningen på det oprindelige fundament. Fx kan sådanne særlige omstændigheder være fare for ny oversvømmelse, hvis ejendommen har været ødelagt pga. en oversvømmelse, eller det oprindelige fundament kan være uegnet til genopførelse, hvis det fx er helt eller delvist bortsprængt ved en ulykke.◄

Arealændringer

Når der sker arealændringer på en ejendom, der er ejendomsværdiskattepligtig, skal der ske en yderligere ansættelse. Det gælder dog kun, hvis grundværdien indgår som en del af ejendomsværdiberegningen. Specifikationen af grundværdien ved den aktuelle ansættelse sker på niveauerne for 2001/2002. Niveauforholdene og planforholdene anvendes for 2001/2002. Niveauforholdene vil i de fleste tilfælde være kendte både i 2001 og 2002.

SKAT kan undlade at ændre små arealændringer ud fra en beløbsmæssig betragtning. Dette gælder, selvom der skal foretages en yderligere ansættelse af grundværdien. Se nedenfor.

Ejerlejligheder ikke omfattet

Ejerlejligheder er ikke omfattet, når der sker en arealændring på grunden, fordi grundværdien ikke indgår direkte i vurderingen for ejerlejligheder.

Ændret anvendelse eller ændret planforhold

Hvis en ejendom ændrer anvendelse eller planforhold, skal der foretages en ny yderligere ansættelse af ejendomsværdien.

En ny yderligere ansættelse, som skal have skattemæssig virkning året efter, at ejendommen har ændret anvendelse eller planforhold, omfatter bl.a. de tilfælde,

- hvor en udlejet ejerlejlighed sælges til lejeren

- hvor ejeren af en udlejet ejerlejlighed flytter ind i denne

- hvor en ejendom udstykkes til ejerlejligheder og sælges

- hvor størstedelen af jorden til en landbrugsejendom sælges fra.

►I visse tilfælde, hvor der på ejendommen er tinglyst en hjemfaldspligt, skal der ved ansættelsen ikke tages hensyn til ændrede planforhold, jf. VUL § 12 A. Se nærmere herom i afsnit H.A.6.1.1.◄

Den ændrede ansættelse får først virkning, når ny ejer overtager ejendommen

I særlige tilfælde får de ændrede ansættelser først virkning for ejendomsværdiskatten året efter, at den oprindelige ejer har solgt ejendommen til en ny ejer. Det er de tilfælde, hvor ejeren har beboet ejendommen både før og efter den ændrede anvendelse/planændring. Det kan fx være i en situation, hvor størstedelen af jorden til en landbrugsejendom med beboelse sælges fra og ejendommen derefter vurderes som en beboelsesejendom. Det samme er tilfældet, hvis

- en blandet benyttet ejendom ændres til ren beboelse

- en ejendom med to lejligheder ændres til en ejendom med én lejlighed. (Der er en ejer, som oprindeligt bor i den ene lejlighed, men efter ændringen bebor hele ejendommen)

- ejendomsværdien ændrer sig som følge af ændrede planmæssige forhold. Fx, hvis der inddrages arealer i byzone, eller der overflyttes arealer fra erhvervsområde til boligområde.

Resultatet er, at det gamle beregningsgrundlag vedr. ejendomsværdiskatten beholdes, når der ikke sker ejerskifte. Efter et ejerskifte beregnes ejendomsværdiskatten for en ny ejer på grundlag af den nye ejendomsværdi.

Den ny ansættelse får først skattemæssig virkning, når en ny ejer overtager ejendommen.

Bemærk

Hvis sommerhuse eller kolonihavehuse på fremmed grund går fra at være forbigået ved vurderingen til at blive vurderet, så betragtes dette ikke i sig selv som en ændret anvendelse.

Oversigt over afgørelser, domme, kendelser, SKAT-meddelelser med videre

Skemaet viser relevante afgørelser på området: