Indhold

Dette afsnit beskriver de skattemæssige virkninger af at gennemføre en skattefri tilførsel af aktiver, hvor det indskydende selskab er udenlandsk.

Afsnittet indeholder:

- Regel

- Udenlandske aktiver der indtræder i dansk beskatning.

Regel

FUL § 15 d, stk. 3, handler om tilførsel af aktiver fra et udenlandsk selskab. Reglerne er i vidt omfang enslydende med reglerne om tilførsel af aktiver fra et dansk selskab. Se således også afsnit C.D.6.2.6.2.

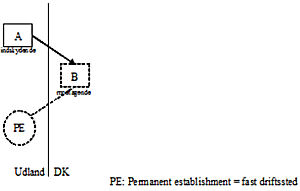

Udenlandske aktiver der indtræder i dansk beskatning

Figuren viser et eksempel på en transaktion, som FUL § 15 d, stk. 3, kan anvendes på:

De af det indskydende selskabs aktiver og passiver, der

- bliver tilknyttet det modtagende selskabs faste driftssted i udlandet (og som bliver omfattet af dansk skattepligt, hvilket kan forekomme ved fx international sambeskatning), og

- ikke i forvejen er omfattet af dansk beskatning

anses ved opgørelsen af det modtagende selskabs skattepligtige indkomst her i landet for anskaffet til de anskaffelsessummer og anskaffelsestidspunkter, som fremgår af SEL§ 4 A, stk. 1 og 2, og § 8 B. Se FUL § 15 d, stk. 3, sidste pkt.

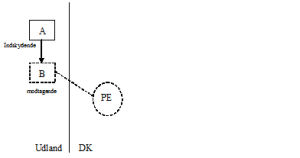

FUL § 15 d, stk. 3, kan også anvendes i følgende situation:

Bestemmelsen har virkning for indkomstår, der påbegyndes efter den 9. oktober 2003. For afskrivningsberettigede aktiver, der er erhvervet inden den 9. oktober 2003, anvendes de hidtidige anskaffelsessummer og anskaffelsestidspunkter.

Afskrivningsberettigede aktiver der ikke tilføres fra et koncernforbundet selskab

Ved fastsættelse af anskaffelsessummer og anskaffelsestidspunkter for afskrivningsberettigede aktiver, som erhverves den 9. oktober 2003 eller senere, gælder det (når transaktionen ikke foretages mellem koncernforbundne selskaber) som udgangspunkt, at det modtagende selskabs aktiver og passiver, som ikke i forvejen er omfattet af dansk beskatning anses for anskaffet på det indskydende selskabs faktiske anskaffelsestidspunkt til handelsværdien på tilflytningstidspunktet. Afskrivningsberettigede aktiver anses dog for erhvervet på det faktiske anskaffelsestidspunkt, og de anses for erhvervet til den faktiske anskaffelsessum afskrevet maksimalt efter danske regler indtil tilflytningstidspunktet. Der fastsættes ingen anskaffelsessum på goodwill eller andre immaterielle aktiver som nævnt i AL § 40, i det omfang de er oparbejdet af det indskydende selskab. Fortjeneste i forhold til anskaffelsessummen kan højst medregnes med et beløb, der svarer til forskellen mellem salgssummen og handelsværdien på tidspunktet, hvor de immaterielle aktiver kommer under dansk beskatning. Se SEL § 4 A.

Afskrivningsberettigede aktiver der tilføres fra et koncernforbundet selskab

Hvis der er koncernforbindelse mellem indskydende og modtagende selskab efter KGL § 4, gælder det, at det modtagende selskab indtræder i det indskydende selskabs anskaffelsessummer og anskaffelsestidspunkter på afskrivningsberettigede aktiver, hvis:

- afskrivningsberettigede aktiver er erhvervet fra et koncernforbundet selskab, jf. KGL § 4, stk. 2, uden at overdragelsen har medført fuld dansk eller udenlandsk beskatning af eventuelle genvundne afskrivninger, gevinster eller tab, eller

- den udenlandske beskatning ved overdragelsen er blevet udskudt.

De afskrivningsberettigede aktiver anses herefter for afskrevet maksimalt efter danske regler indtil tilførselstidspunktet. Erhverves goodwill eller andre immaterielle aktiver som nævnt i AL § 40 fra et koncernforbundet selskab, jf. KGL § 4, stk. 2, og er de oparbejdet af det overdragende selskab eller andre koncernforbundne selskaber, anses aktiverne ved opgørelsen af den skattepligtige indkomst for oparbejdet af det modtagende selskab. Se SEL § 8 B.

Se også

Se også afsnit C.D.1.4 om SEL § 4 A.