§ 1 Afgiftspligten omfatter el, der forbruges her i landet.

Undtagelser

§ 2, stk. 1Undtaget fra afgiftspligten er el, som

- Fremstilles på produktionsanlæg, hvis kapacitet er mindre end 150 kW.

- Fremstilles og forbruges i tog, skibe, luftfartøjer eller andre transportmidler.

- Fremstilles ved vindkraft, vandkraft, biogas eller anden vedvarende energi, og som forbruges af producenten.

- Fremstilles på nødstrømsanlæg i tilfælde, hvor den normale elforsyning svigter.

- ►Fremstilles på elproduktionsanlæg omfattet af § 2, stk. 2 eller 3, i lov om fremme af vedvarende energi med en installeret effekt på højst 6 kW pr. husstand, og som er tilsluttet elinstallationen i boliger eller i ikke-erhvervsmæssigt benyttet bebyggelse. Der kan afregnes på årsbasis. For så vidt angår ikke-erhvervsmæssigt bebyggelse sidestilles 100 m2 bebygget areal med en husstand.◄

VE-anlæg►Mindre anlæg, der producerer vedvarende energi (VE-anlæg), er fritaget for elafgift på visse betingelser. Det er solcelleordningen, der er udvidet til at omfatte VE-anlæg. Ved VE-anlæg forstås her blandt andet vindkraft, vandkraft, biogas, biomasse, solenergi samt bølge- tidevandsenergi.◄

►Anlægget skal være tilsluttet elinstallationen i boliger eller anden ikke-erhvervsmæssigt benyttet bebyggelse. Boligforeningers fællesarealer anses ikke for at være erhvervsmæssigt benyttet bebyggelse.◄

►Ikke-erhvervsmæssigt benyttet bebyggelse betyder her børneinstitutioner, skoler og lignende. For deres vedkommende sidestilles 100 m2 bebygget institutionsareal med 1 husstand. I tvivlstilfælde er det Energinet.dk, der afgør, om der er tale om ikke-erhvervsmæssig benyttelse efter bestemmelserne i nettoafregningsbekendtgørelsen.◄

►Bygninger med flere husstande kan blive fritaget for elafgift, selv om anlæggets samlede effekt er større end 6 kW, når blot effekten per bolig ikke overstiger 6 kW. Der skal installeres en afregningsmåler, der måler bygningens nettoforbrug eller nettoproduktion. Desuden skal der installeres fordelingsmålere i hver boligenhed.◄

►I bygninger med flere husstande kan beboerne tilslutte et eller flere VE-anlæg med en samlet effekt på 6 kW eller derunder til egen elinstallation i den enkelte bolig. I så fald skal der installeres en afregningsmåler i boligenheden.◄

►Ejendomme med blandet privat og erhvervsmæssig anvendelse og en fælles afregningsmåler kan blive fri for at betale elafgift på betingelse af, at der sker en fordeling af elforbruget på årsbasis. Der er nemlig ikke afgiftsfrihed for den del af nettoelforbruget, der anvendes i erhvervsdelen af ejendommen efter bestemmelsen om afgiftsfrihed for små private VE-anlæg.◄

►I ejendomme med blandet privat og erhvervsmæssig anvendelse med en fælles måling af det samlede nettoelforbrug (NF) fastlægges VE-anlæggets produktion (VE) enten på grundlag af en særskilt måling eller efter en beregning med følgende årlige produktion pr. kW installeret effekt:◄

►Solcelleanlæg: 800 kWh, vindmøller: 1.500 kWh og øvrige anlæg 4.000 kWh.◄

►Det samlede elforbrug, bruttoforbruget (BF), er summen af nettoforbruget af VE-anlæggets produktion (BF = NF + VE).◄

►Det private elforbrug (PF) fastsættes som summen af elforbruget til varmt vand (3.000 - 3.600 kWh) for varmt vand til 1- 4 personer, rumopvarmning (80 kWh/m2 boligareal) samt lys og husholdningsforbrug (2.000 kWh/lejlighed og 4.000 kWh/parcel- og stuehuse).◄

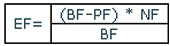

►Det erhvervsmæssige elforbrug (EF), som ikke er afgiftsfritaget, opgøres forholdsmæssigt på grundlag af nettoforbrug og bruttoforbrug således:◄

►Et eksempel:◄

►Vindmølle 6 kW:◄

|

|

6.000 kWh/år |

|

|

|

9.000 kWh/år |

(6 * 1.500) |

|

|

15.000 kWh/år |

(6.000+9.000) |

|

|

4.000 kWh/år |

(husholdning, parcelhus) |

|

|

11.000 kWh/år |

(15.000 - 4.000) |

|

|

4.400 kWh/år |

11.000*6.000

15.000 |

►Det beregnede nettoforbrug i erhvervsdelen er grundlag for afgiftsberegningen.◄

►En bolig kan have tilsluttet flere VE-anlæg, når blot den samlede effekt af anlæggene ikke overstiger 6 kW.◄

►Afgiftsfriheden omfatter ikke anlæg som den fysiske person alene ejer en andel i som for eksempel vindmøllelaug og lignende.◄

Betingelser for afgifts-fritagelsen►Elektricitet fremstillet på et VE-anlæg er under visse betingelser fritaget for elafgift af hele den producerede mængde elektricitet.◄

►Når produktionen er mindre end forbruget leveres den manglende elektricitet fra det kollektive net, og når produktionen er større end forbruget, sendes overskudsproduktionen ud på nettet. Ejere af et eller flere VE-anlæg med en samlet installeret effekt på højst 6 kW får mulighed for populært sagt at "lagre" elektricitet på elnettet i lighed med ordningen for små solcelleanlæg.◄

►Det opgøres en gang om året eller ved skift af elleverandør, hvor meget der netto er leveret fra eller til nettet svarende til den normale forbrugsaflæsningsperiode. Den årlige opgørelse sker enten ved at bruge en elmåler, der kan "løbe baglæns", når der er overskudsproduktion, eller ved separat at måle af den elektricitet, som leveres fra nettet og tilsvarende separat at måle den elektricitet, som leveres til nettet. Nettoforbruget er da forskellen mellem de to målte værdier. Når boligens elforbrug er større end elproduktionen, betales der kun afgift af nettoforbruget. Hvis elforbruget er mindre end elproduktionen afregnes den leverede elektricitet af Energinet.dk efter VE-lovens afregningsregler for miljøvenlig elproduktion.◄

►Betingelserne er i hovedtræk, at anlægget eller anlæggene◄

- ►er tilsluttet det kollektive elforsyningsnet i egen forbrugsinstallation◄

- ►er 100 pct. ejet af forbrugeren◄

- ►ligger på forbrugsstedet◄

- ►alene anvender vedvarende energikilder i et eller flere elproduktionsanlæg, som har en samlet nominel effekt på eller under 6 kW pr. husstand◄

- ►forsyner boliger eller anden ikke-erhvervsmæssigt benyttet bebyggelse med elektricitet eller varme og elektricitet. For ikke-erhvervsmæssigt benyttet bebyggelse svarer 100 m2 bebygget areal til en husstand◄

- ►er registreret i stamdataregisteret.◄

►De nærmere betingelser for at nettoafregne på årsbasis vil fremgå af bekendtgørelse om nettoafregning for egenproducenter af elektricitet, nettoafregningsbekendtgørelsen, bekendtgørelse nr. 804 af 28. juni 2010. For at få afgiftsfritagelsen, skal der afregnes efter reglerne i nettoafregningsbekendtgørelsen. Afgørelse om nettoafregning træffes af Energinet.dk.◄

►Det er en betingelse for at slippe for afgift, at anlægget er registreret i stamdataregisteret hos Energinet.dk.◄

►Bestemmelserne om afgiftsfrihed for små private VE-anlæg træder i kraft den 1. juli 2010. Netvirksomhederne vil inden 30. september 2010 indberette de solcelleanlæg, som de kender til, til stamdataregisteret og samtidig oplyse anlægsejeren om, at denne skal anmode Energinet.dk om nettoafregning.◄

►Når nye VE-anlæg skal installeres skal anlægsejeren henvende sig til netvirksomheden og bede om at blive registreret i stamdataregisteret samt anmode Energinet.dk om nettoafregning.◄

►Information om vilkårene og retningslinjer for nettoafregning, opgørelse og afregning ved salg af elektricitet, udførelse af målinger, ansøgningsskemaer til registrering i stamdataregisteret med videre findes hos Energinet.dk på www.energinet.dk.◄

Den hidtidige tidsbegrænsning for afgiftsfritagelsesordningen er blevet ophævet ved lov nr. 1417 af 21. december 2005.

Skatterådet har, jf. SKM2008.516.SR bekræftet, at afgiftsfritagelsen i elafgiftslovens § 2, stk. 1, litra e, på de vilkår, der i øvrigt er nævnt i bestemmelsen, også vil omfatte et solcelleanlæg, der tilsluttes en elinstallation (afregningsmåler for ejendommen) i en ejendom, der består af flere lejligheder (husstande), uanset den samlede effekt er større end 6 kW, hvis effekten opgjort pr. lejlighed (husstand) i ejendommen ikke overstiger 6 kW. Det var forudsat, at der ikke for nogen af lejlighederne (husstandene) var tale om nettoproduktion af el fra solcelleanlægget.

Anlæg lig med eller

over 150 kWEl, som fremstilles på produktionsanlæg med en kapacitet på 150 kW eller derover, er omfattet af afgiftspligten, selv om hele anlæggets kapacitet kun udnyttes lejlighedsvis.

Ved et produktionsanlægs kapacitet forstås det antal kW, som anlægget maksimalt kan yde vedvarende til drift af installationer, hvortil der kræves det omhandlede antal kW.

Anlæg mindre end 150 kW

§ 2, stk. 2Told- og skatteforvaltningen kan efter anmodning bestemme, at el, der fremstilles på anlæg med en kapacitet på mellem 50 kW og 150 kW, og som har en årlig produktion på mere end 50.000 kWh, eller på stationære anlæg med en kontinuerlig fremstilling af el, er afgiftspligtig. Afgiftspligten er betinget af, at den fremstillede el er helt eller delvis godtgørelsesberettiget efter reglerne for godtgørelse af elafgift, se F.6.

Bestemmelsen tager sigte på momsregistrerede virksomheder med anlæg til at fremstille el udelukkende til eget brug, fx grusgrave med eget elproduktionsanlæg.

Endvidere tager bestemmelsen sigte på virksomheder med et kraftvarmeanlæg med en kontinuerlig produktion af el - uden at der stilles krav til anlæggets kapacitet. I begge tilfælde er det som anført ovenfor en betingelse, at den producerede el er helt eller delvis godtgørelsesberettiget efter reglerne for godtgørelse af elafgift.

Den afgiftsmæssige behandling af landbrugsdiesel, der anvendes til produktion af el og varme i minikraftvarmeanlæg er præciseret i SKM2005.475.SKAT.

Elafgiftsloven giver mulighed for, at minikraftvarmeanlæg kan blive registreret efter elafgiftsloven.

Bestemmelsen indebærer, at virksomheder med et elproduktionsanlæg med en kapacitet på mellem 50 kW og 150 kW med en årlig produktion på mere end 50.000 kWh, og virksomheder, der har et stationært anlæg med en kontinuerlig fremstilling af elektricitet, efter anmodning kan blive omfattet af afgiftspligten efter elafgiftsloven, når afgiften af den fremstillede elektricitet helt eller delvist er tilbagebetalingsberettiget efter reglerne om tilbagebetaling af elafgift.

Bestemmelsen tager sigte på momsregistrerede virksomheder, der har anlæg til fremstilling af elektricitet til eget brug, fx grusgrave med eget el-produktionsanlæg og landbrugets minikraftvarmeanlæg.

Forbrug af olie i minikraftvarmeværker, der er registreret efter elafgiftsloven er omfattet af bestemmelserne i mineralolieafgiftslovens § 9, stk. 2, og kuldioxidafgiftslovens § 7, stk. 1, nr. 2. Der skal således ikke betales afgift af den del af forbruget, der går til fremstilling af elektricitet for registrerede anlæg, idet den producerede elektricitet omfattes af afgiftspligten efter elafgiftsloven og kuldioxidafgiftsloven. Virksomheden kan få afgiften godtgjort af olieforbruget til elfremstilling, jf. mineralolieafgiftslovens § 9, stk. 3.

Det er derfor kun den del af energiforbruget, der kan henregnes til varmefremstilling, der skal betales afgift af. Der betales afgift efter den sats, der gælder for olie til fyringsformål.

Landbruget kan anvende farvet olie i minikraftvarmeanlægget. Det farvede produkt skal ikke afgiftsmæssigt behandles som landbrugsdiesel, idet anvendelsen i minikraftvarmeanlægget til produktion af elektricitet og varme ikke er en primæraktivitet i landbruget. Fordelingen af olieforbruget til minikraftvarmeanlægget og til landbrugsformål dvs. landbrugets primæraktiviteter jf. mineralolieafgiftslovens § 11, stk. 3, skal være baseret på en måling af olien, der anvendes i minikraftvarmeanlægget.

Reglerne for regnskab og opbevaring, der gælder for henholdsvis kraftvarmeværker og motorbrændstof til maskiner, der anvendes til landbrugets primæraktiviteter, skal følges, selv om det er den samme farvede diesel, der anvendes. Hvis samme tankanlæg anvendes til opbevaring af olie til fyringsformål og landbrugsformål, skal olien indkøbes med motorbrændstofafgift. Via regnskaberne styres omfanget af tilbagebetalingen.

Hvis anlægget ikke er registreret efter elafgiftsloven og kuldioxidafgiftsloven, betales der ikke afgift af den producerede elektricitet, og der gives ikke godtgørelse af afgiften af olie, der medgår til fremstilling af elektricitet.

Egen-produceret el på vindmøllerDen afgiftsmæssige stilling efter elafgiftsloven for egenproduceret vindkraft, som en vindkraftproducent anvender til at fremstille varme er præciseret i SKM2007.541.SKAT.

Det følger af elafgiftslovens § 2, stk. 1, litra c, at vindkraft, som vindkraftproducenten forbruger til drift af varmepumper, er omfattet af elafgiftslovens § 2, stk. 1, litra c og er fritaget for afgift på betingelse af, at der er tale om et direkte eget forbrug. Vindkraftanlægget og varmepumpeanlægget skal dermed være koblet på samme interne net, dvs. de skal være internt forbundne via det interne net. Vindkraftanlægget og varmepumpeanlægget skal tilhøre samme juridiske enhed.

Hvis vindkraftproducentens interne net, som vindkraftanlægget og varmepumpeanlægget er tilsluttet, også er forbundet til det kollektive elforsyningsnet - den afgiftsregistrerede netvirksomheds el-net - er der afgiftsmæssigt ikke noget til hinder for, at en overskydende del af vindkraftproduktionen leveres til det kollektive elforsyningsnet. Denne leverance af vindkraft til det kollektive elforsyningsnet kan ske uden betaling af afgift.

Hvis vindkraftproducenten både leverer vindkraft til det kollektive elforsyningsnet, og får leveret el fra det kollektive elforsyningsnet til drift af varmepumpeanlægget, kan vindkraften fortsat leveres uden afgift til det kollektive elforsyningsnet. Den afgiftsregistrerede el-netvirksomhed opkræver el-afgift og kuldioxidafgift ved levering til forbrug her i landet. Dette gælder også for el, der leveres til vindkraftproducenten uanset størrelsen af den mængde el, der leveres til det kollektive elforsyningsnet. Der skal ske særskilt måling af vindkraft, der leveres til det kollektive elforsyningsnet og af den el, der leveres fra det kollektive net til vindkraftproducenten, dvs. begge leverancer/retninger skal måles.

Hvis vindkraftproducenten samtidig også bruger el til andre formål end i varmepumpeanlægget ved anvendelse af samme interne net, giver loven ikke mulighed for på forhånd at allokere - f.eks. afgiftsfri vindkraft til varmepumpeanlægget og afgiftsbelagt el til de andre formål. Afgiftsbelastningen for alle typer af elforbrug hos vindkraftproducenten bliver dermed den samme. Der skal i praksis ske måling af de forskellige typer af elforbrug. |