Et ejerpantebrev i fast ejendom er et pantebrev, hvor ejendommens ejer både står som pantsætter og panthaver, altså som både debitor og kreditor, ►idet ejeren erklærer at have en fordring mod sig selv◄. Når et ejerpantebrev stilles som sikkerhed, sker det ved håndpantsætning, ►idet fordringer alene kan håndpantsættes, jf. TL § 47, stk. 4, medmindre der er tale om virksomheds- eller fordringspant. Se herom afsnit G.5.10.◄ Da ejerpantebrevet kun forbeholder en panteret af en bestemt størrelse ►("sikringsramme")◄ til senere udnyttelse, bliver håndpantsætningserklæringen det grundlag, hvorpå kreditors panteret hviler. ►Hele sikringsrammen eller alene en del af den kan være aftalt at skulle tjene til sikkerhed for håndpanthavers fordring mod håndpantsætter.◄

Håndpanteret i et ejerpantebrev i fast ejendom, som tilhører skyldneren, er formelt en panteret i et omsætningsgældsbrev, ►jf. GBL § 11, stk. 2, nr. 3,◄ men reelt en panteret i ejendommen, ►idet underpanteretten i den faste ejendom tjener til sikkerhed for ejers fordring mod sig selv, og overdrager ejeren denne fordring ved håndpantsætning, følger sikkerhedsretten (underpanteretten) med.◄

Et ejerpantebrev anvendes typisk til sikkerhed for en kassekredit eller et andet løbende mellemværende med et pengeinstitut.

►Et udlæg vil altid placere sig efter den sidst sikrede krone på udlægstidspunktet. Hvis et ejerpantebrev prioritetsmæssigt ikke befinder sig på sidstepladsen på udlægstidspunktet, vil udlægget således ikke kunne blive placeret i en evt. uudnyttet del af ejerpantebrevet. En uudnyttet del vil i stedet kunne besættes ved sekundær håndpantsætning af ejerpantebrevet eller ved udstedelse af et almindeligt pantebrev, der angiver prioritetsmæssigt at skulle placeres efter den gæld, som sikres på pantsætningstidspunktet.◄

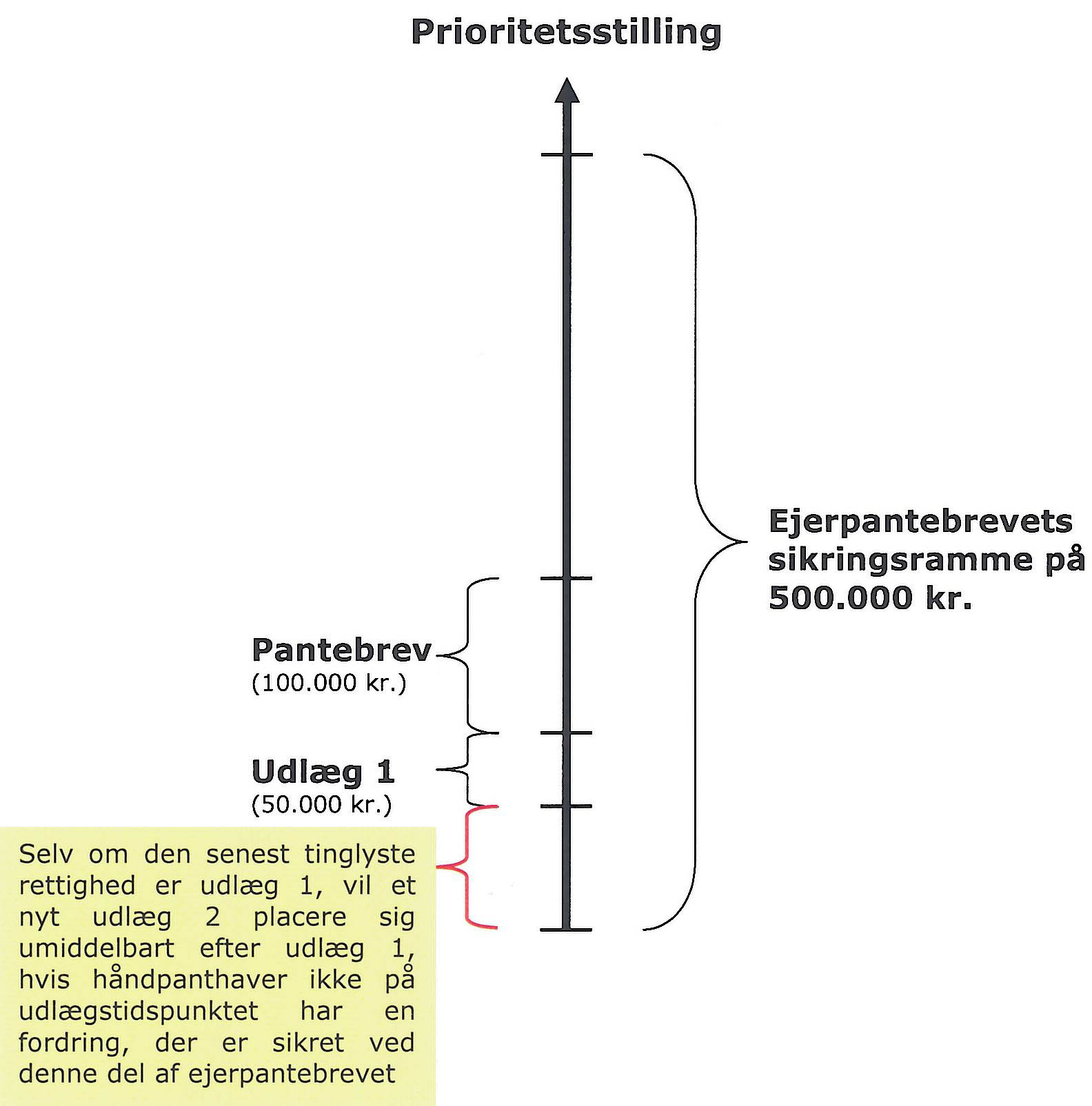

►Ejerpantebrevets prioritet afgøres som andre rettigheder over fast ejendom som udgangspunkt af tinglysningstidspunktet, jf. TL § 1, men selv om ejerpantebrevet ikke er den senest tinglyste rettighed, vil senere tinglyste rettigheder ved indbrud kunne være brudt ind i ejerpantebrevets sikringsramme, og følger efter disse rettigheder stadig en del af ejerpantebrevets sikringsramme, vil denne del prioritetsmæssigt befinde sig på sidstepladsen, således at et udlæg vil kunne placere sig på denne, hvis den er uudnyttet af håndpanthaver på udlægstidspunktet. Det kan illustreres på følgende vis:◄

►I eksemplet er ejerpantebrevet tinglyst med en sikringsramme på 500.000 kr., som ifølge håndpantsætningsaftalen fuldt ud kan udnyttes af håndpanthaver. Et pantebrev på 100.000 kr. er senere blevet tinglyst. Hvis det ikke angiver at respektere ejerpantebrevets fulde sikringsramme eller ikke angiver noget om sin prioritetsstilling, antages det, at det prioritetsmæssigt vil blive placeret bag gælden på tidspunktet for panterettens stiftelse. Tinglysningstidspunktet er ikke afgørende, idet en panterets prioritetsstilling i første række beror på indholdet af pantsætters og panthavers aftale herom. Om prioriteten reelt kan opnås, afgøres i anden række af tinglysningstidspunktet, jf. TL § 1. Hvis håndpanthaveren efter at have modtaget underretning om et sådant indbrudspant kan afbryde det ved ejerpantebrevet sikrede mellemværende, idet den fulde sikringsramme i strid med aftalen med ejendommens ejer (håndpantsætteren) ikke længere kan benyttes, og i den forbindelse kan dokumentere et erstatningskrav, vil dette krav kunne gøres gældende med prioritet forud for indbrudspantet, jf. nedenfor.◄

►I eksemplet er der siden hen tinglyst et udlæg 1, der placerer sig efter den aktuelt sikrede gæld på udlægstidspunktet, idet håndpanthavers udvidelse af kreditten i god tro om udlægget dog skal respekteres af dette, jf. UfR 1979, 569 HD. Der er tale om, at udlægget ved ekstinktion (fortrængning) er blevet skubbet nedad med den i god tro foretagne kreditudvidelse. Det er derfor vigtigt, at en indbrudspanthaver (udlæg, pantebrev eller sekundær håndpantsætning) hurtigst muligt giver håndpanthaver underretning om indbruddet, så muligheden for kreditudvidelse i god tro fratages denne. Foretages en kreditudvidelse efter en sådan underretning, vil udvidelsen få prioritet efter indbrudsrettigheden, hvis der stadig resterer en del af sikringsrammen. Er kreditten blevet udvidet i god tro om indbrudsrettigheden, vil en senere nedbringelse af kreditten som følge af ekstinktionsbehovets ophør indebære en oprykning for indbrudsrettigheden, der dog ikke kan rykke længere op end til prioriteten på udlægs- eller pantsætningstidspunktet, idet den ved et ejerpantebrev sikrede gæld typisk ikke nedbringes på den for en oprykning efter TL § 40, stk. 3, påkrævede forudberegnelige måde, jf. afsnit G.5.9.2 og G.5.9.5.1.◄

►I eksemplet har såvel pantebrevet som udlæg 1 ved indbrud placeret sig inden for ejerpantebrevets sikringsramme, og håndpanthaver har ikke udvidet kreditten inden underretningen om udlæg 1. Der resterer en del af ejerpantebrevet, som udgør et indbrudspotentiale for senere rettigheder, fx et nyt udlæg 2. Hvis håndpanthaver på tidspunktet for foretagelsen af udlæg 1 - tinglysningstidspunktet er ikke afgørende - ikke har noget tilgodehavende placeret i denne resterende del, vil udlæg 2 placere sig i forlængelse af udlæg 1. Hvis udlæg 2 forsømmer at give underretning til håndpanthaver om udlægget, vil håndpanthaver i god tro kunne udvide kreditten med sikkerhed forud for udlæg 2, der således vil blive skubbet nedad og evt. helt uden for ejerpantebrevets sikringsramme, hvis håndpanthaver i maksimalt omfang har udnyttet restdelen til at sikre kreditudvidelsen, jf. ovenfor. Det er derfor vigtigt, at udlæg 2 for at undgå en sådan ekstinktion giver håndpanthaver underretning om udlægget snarest muligt efter dets foretagelse. Underretningen bør ikke kun indeholde oplysning om udlæg 2, men for en sikkerheds skyld også om pantebrevet og udlæg 1, idet udlægshaver 2 ikke kan vide, om disse rettighedshavere ved underretning har elimineret håndpanthavers mulighed for i god tro at udvide kreditten med sikkerhed foran disse indbrudsrettigheder. En håndhanthaver, der alene har fået underretning om udlæg 2, men intet kender til pantebrevet og udlæg 1, vil således ved kreditudvidelse kunne skubbe pantebrevet og udlæg 1 nedad ved ekstinktion. Om udlæg 2 i dette tilfælde skubbes med ned (løsning 1) som følge af TL § 1, hvorefter tinglysningstidspunktet er afgørende for prioritetsstillingen mellem konkurrerende rettigheder over fast ejendom, eller om udlæg 2 beholder sin prioritet, idet pantebrevet og udlæg 1 skubbes ned forbi udlæg 2 og placerer sig efter dette, men dog næppe med en ringere prioritet end pladsen straks efter sikringsrammens ophør (hvorved brudte prioriteter vil kunne opstå for udlæg 2), idet nedrykningen skyldes en ekstinktion, som disse rettigheder kunne have undgået ved underretning til håndpanthaver (løsning 2), er næppe afklaret i retspraksis. Da nedrykningen skyldes en ekstinktion, der kunne være undgået ved underretning, og udlæg 2 ikke bør få sin prioritetsstilling forringet som følge af andre rettighedshaveres forsømmelighed, taler meget for løsning 2, men såfremt løsning 1 er den rigtige, bør udlægshaver 2 give underretning også om pantebrevet og udlæg 1 for at undgå at blive skubbet med ned ved en ekstinktion af disse indbrudsrettigheder gennem en kreditudvidelse i god tro. Det kan i praksis ske ved at henvise til de tinglyste rettigheder foran udlægget og begrunde underretningen med indbrudsmuligheden, der kan bestå trods disse mellemkommende rettigheder.◄

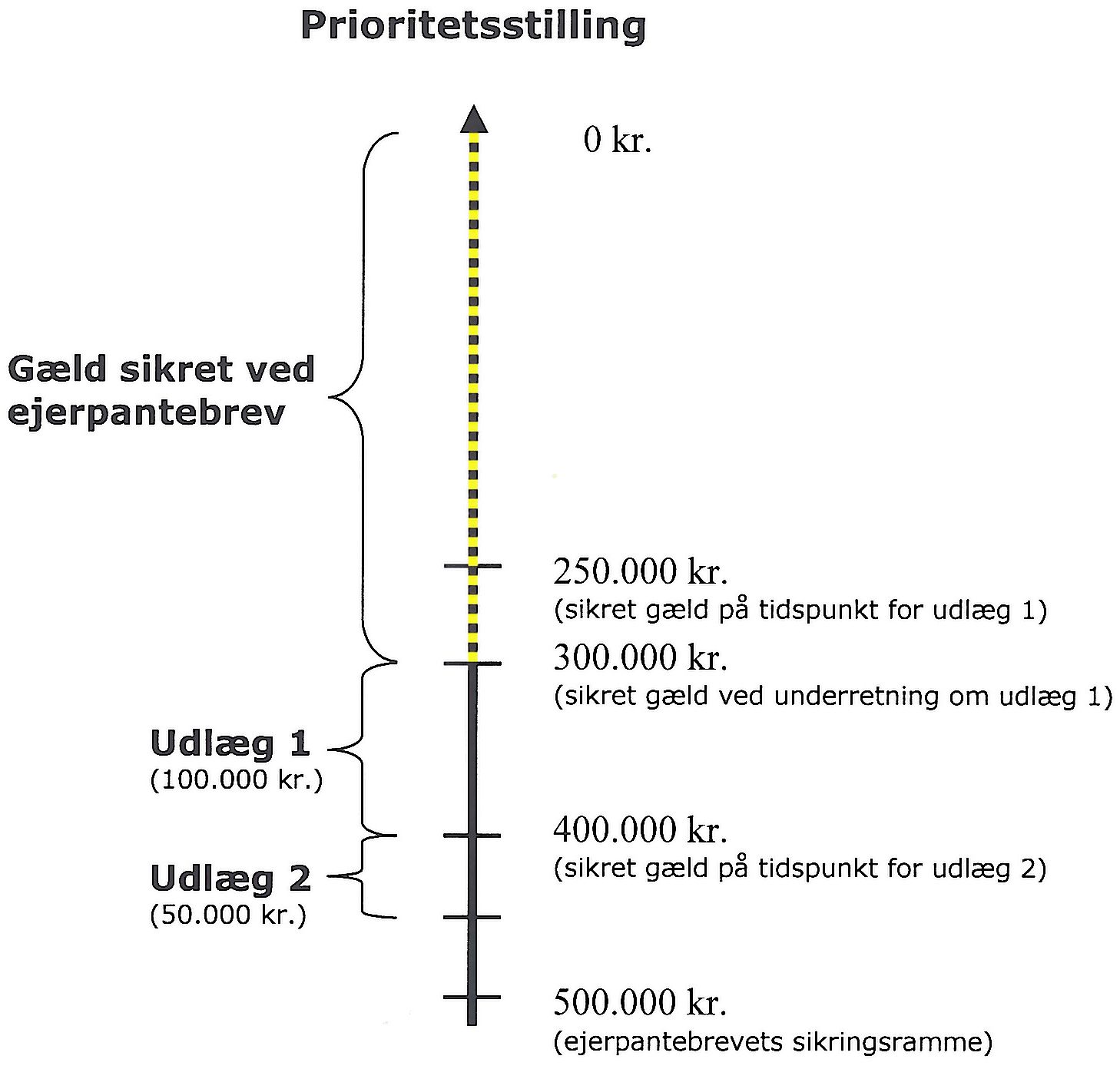

►Er der på sidstepladsen tinglyst et ejerpantebrev med en sikringsramme på fx 500.000 kr., der ifølge håndpantsætningsaftalen kan udnyttes fuldt ud af håndpanthaver, vil et udlæg 1 på 100.000 kr., der foretages, da den sikrede kredit udgjorde 250.000 kr., blive fortrængt med den kreditudvidelse, der finder sted i god tro indtil udlægshaver 1's underretning til håndpanthaver om udlægget. Er kreditudvidelsen på 50.000 kr., skal udlæg 1 således respektere i alt 300.000 kr. Foretages herefter et udlæg 2 på 50.000 kr., vil dette placere sig umiddelbart bag udlæg 1, dvs. efter de første 400.000 kr. Også udlægshaver 2 (der fx kan være identisk med udlægshaver 1) skal dog give underretning til håndpanthaver for at hindre en kreditudvidelse i god tro. Forsømmer udlægshaver 2 dette, og foretager håndpanthaver i god tro om udlæg 2 en yderligere udvidelse af kreditten med fx 100.000 kr. efter foretagelsen af udlæg 2, vil udlæg 2 blive skubbet helt ud af ejerpantebrevet.◄

►Det kan illustreres således:◄

Det antages dog, at visse særlige krav kan gøres gældende med fortrinsret forud for udlægget. Dette gælder eksempelvis visse eventualforpligtelser, der eksisterer på underretningstidspunktet. Hvis håndpanthaveren har kautioneret for en forpligtelse, som håndpantsætteren skal opfylde, og ejerpantebrevet er håndpantsat til sikkerhed for det regreskrav, der opstår for kautionisten (dvs. håndpanthaveren), såfremt kautionsforpligtelsen aktualiseres, vil regreskravet kunne gøres gældende forud for udlægget, selv om underretningen er givet, inden kautionsforpligtelsen aktualiseres. En sådan fortrinsret antages også at gælde for renter, provision og lignende omkostninger, som håndpanthaveren måtte have betinget sig i pantsætningsaftalen, ligesom det i sjældne tilfælde kan komme på tale at måtte skulle respektere en "nødvendig" gældsudvidelse foretaget i både håndpantsætters og håndpanthavers interesse, jf. præmisserne i UfR 1979, 566 HD. ►Endelig vil der være fortrinsret for et erstatningskrav, som håndpanthaver måtte få mod håndpantsætter som følge af at have afbrudt mellemværendet med denne med henvisning til det løftebrud, som håndpantsætter har gjort sig skyldig i ved i forbindelse med stiftelsen af den sekundære indbrudspanteret at have disponeret over en del af ejerpantebrevet, som tjente til sikkerhed for håndpanthavers tilgodehavende.◄

Den ved ejerpantebrevet sikrede kreditgivning, som udlægget skal respektere, står fast. Selv om kreditten nedbringes, kan den atter udvides til det beløb, den var på, da udlægget blev foretaget. Det skyldes, at en oprykningsret for udlægget forudsætter en forudberegnelig afvikling af forprioriteten, og en sådan er typisk ikke til stede ved en gæld sikret ved et ejerpantebrev.

Om den skitserede problemstilling med indbrud i et ejerpantebrev kan ligeledes henvises til UfR 1979, 566 HD.

Hvis skyldneren (dvs. håndpantsætteren) efter udlæggets foretagelse anvender den uudnyttede del af ejerpantebrevet til yderligere sikkerhedsstillelse - eksempelvis til fordel for tredjemand - skal den nye sikkerhedsstillelse respektere udlægget.

Såvel et indbrudspantebrev som et tinglyst udlæg (som indbrud) kan fortrænges af en sekundær håndpanthaver af et ejerpantebrev, hvis der ikke er givet meddelelse om indbrudspantet eller udlægget (som indbrud) til den primære håndpanthaver.

I byretsdommen gengivet i UfR 1983, 748, er det antaget, at en fornyet pantsætning af et ejerpantebrev på ejerens hånd med sidste prioritet i ejendommen måtte respekteres af et forinden tinglyst udlæg. Hvis et på sidstepladsen tinglyst ejerpantebrev ikke er udnyttet til sikkerhedsstillelse på udlægstidspunktet, skal pantefogeden derfor foretage udlæg i den faste ejendom og tillige foretage rådighedsberøvelse af ejerpantebrevet, jf. RPL § 523, stk. 2, ►analogt,◄ således at skyldneren ikke forledes til at udnytte ejerpantebrevet til anden side. Herved hindres muligheden for ekstinktion efter GBL § 14.

I den underretning, der, jf. ovenfor, skal gives håndpanthaveren for at hindre en ekstinktiv udvidelse af kreditgivningen efter udlægstidspunktet, bør det derfor tillige anføres, at ejerpantebrevet efter indfrielsen af den gæld, som det tjener til sikkerhed for, skal udleveres til inddrivelsesmyndigheden, idet det ved en udlevering til ejendommens ejer vil kunne muliggøre en situation magen til den, der i UfR 1983, 748, førte til ekstinktion af et forinden tinglyst udlæg, jf. herved RPL § 523, stk. 2, ►analogt,◄ som begrundelse for udleveringsanmodningen.

Der kan ikke foretages et egentligt udlæg i et ejerpantebrev, jf. UfR 1973, 785 ØLK, hvor det statueredes, at der ikke kunne afholdes tvangsauktion over et ejerpantebrev. Der kan alene foretages udlæg i selve den genstand (fast ejendom eller løsøre), der er pantsat ved ejerpantebrevet, eller i den underliggende fordring med dertil hørende sikkerhed i medfør af ejerpantebrevet. RPL § 523, stk. 2, der udtaler, at fogeden ved udlæg i værdipapirer og i fordringer, for hvilke skriftligt bevis er udstedt, tager dokumentet i forvaring, må dog ikke desto mindre anføres som hjemmelen - via en analogislutning - for en sådan rådighedsberøvelse.

Et udlagt ejerpantebrev kan som sagt ikke bortauktioneres, og det kan ikke danne grundlag for tvangsauktion over ejendommen. Det skyldes, at pantesikkerheden i et ejerpantebrev ikke kan adskilles fra den underliggende (sikrede) fordring, jf. førnævnte kendelse i UfR 1973, 785 ØLK, hvor et ejerpantebrev, stort 10.000 kr., var håndpantsat til sikkerhed for et lån, som ejeren af den pantsatte ejendom havde optaget i en bank. Da lånet blev misligholdt, blev ejerpantebrevet efter bankens begæring solgt ved tvangsauktion. Ejendommens ejer erkendte at skylde køberen 22.010 kr. Ejendommens ejer påkærede imidlertid tvangsauktionen og påstod banken tilpligtet at udlevere ejerpantebrevet. Idet køberen ikke ved tvangsauktionen ved betaling af budsummen var indtrådt i den fordringsret, som ejerpantebrevet indtil da havde sikret, fandtes tvangsauktionen over ejerpantebrevet at have været meningsløs, hvorfor landsretten ophævede tvangsauktionen. Med hensyn til frempantsætning kan der dog ske en adskillelse af pantesikkerhed og fordring, jf. UfR 1984, 123 HD, der statuerede, at et ejerpantebrev må anses som et omsætningsgældsbrev.

Hvis skyldneren i stedet for udlæg vælger at meddele primær håndpant i et uudnyttet ejerpantebrev, skal der udfærdiges en skriftlig håndpantsætningserklæring, og ejerpantebrevet skal tages i forvaring af pantefogeden, jf. GBL § 14, ►for at hindre en ekstinktion af håndpanteretten.◄

Skyldneren kan også sekundært håndpantsætte den ikke-udnyttede del af et allerede håndpantsat ejerpantebrev. Hvis pantefogeden modtager en sådan sekundær håndpantsætningserklæring, skal den primære håndpanthaver straks skriftligt underrettes om den sekundære pantsætning, således at han ikke udvider kreditgivningen i tiltro til, at der stadig er sikkerhed i ejerpantebrevet, jf. ovenfor. Herved opfyldes for de negotiable ejerpantebreve tillige sikringsakten - rådighedsberøvelse - i henhold til GBL § 14, idet den primære håndpanthaver da besidder ejerpantebrevet tillige på den sekundære håndpanthavers vegne.

Om den prioritetsmæssige behandling af renter af en gæld med sikkerhed i et ejerpantebrev kan henvises til UfR 1990, 21 HD, og UfR 1992, 978 HD, samt ovenfor i G.5.6.2. Højesteret fastslog i de to afgørelser, at det i et ejerpantebrev kan aftales, at pantesikkerheden, dvs. ejerpantebrevets pålydende, successivt opskrives med indtil 5 års påløbende renter. Den øvre grænse på 5 år skyldes den 5-årige forældelsesfrist i 1908-loven, ►som siden den 1. januar 2008 har været afløst af den 3-årige forældelsesfrist i forældelsesloven, hvorfor denne periode nu må antages at være den, der kan anerkendes◄. En sådan rentebestemmelse er dog udtryk for en fiktion, idet det afgørende mellem håndpantsætter og håndpanthaver naturligvis er den rente, der er aftalt vedrørende det underliggende gældsforhold, hvis opfyldelse ejerpantebrevet tjener til sikkerhed for. Hvis et tvangsauktionsprovenu skal fordeles til rettighedshaverne, og ejerpantebrevets pålydende ►("sikringsramme")◄ på dette tidspunkt successivt er blevet opskrevet til 1 mio. kr., mens den underliggende gæld inkl. påløbne renter alene udgør 200.000 kr., kan håndpanthaveren således alene gøre krav på 200.000 kr. og ikke 1 mio. kr. Havde den underliggende gæld inkl. renter derimod udgjort netop 1 mio. kr., ville håndpanthaver have haft sikkerhed for hele dette tilgodehavende.